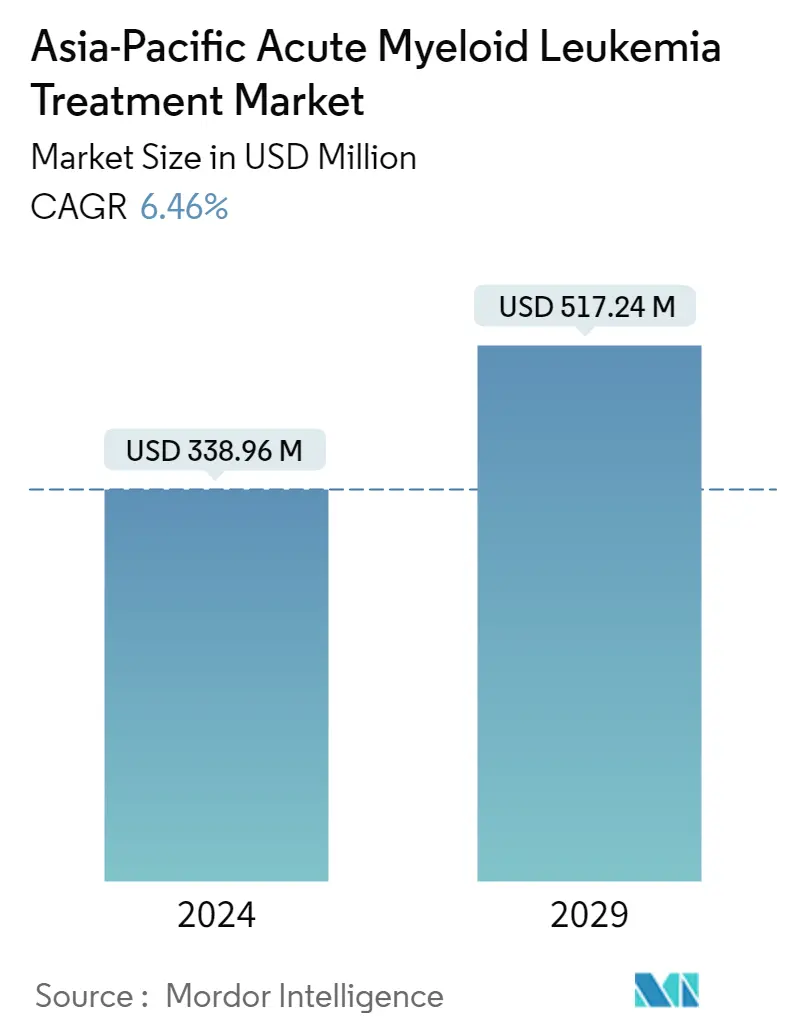

亚太地区急性髓系白血病治疗市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| 市场规模 (2024) | USD 33896万美元 |

| 市场规模 (2029) | USD 51724万美元 |

| CAGR(2024 - 2029) | 6.46 % |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

亚太地区急性髓系白血病治疗市场分析

2024年亚太急性髓系白血病治疗市场规模预计为3.3896亿美元,预计到2029年将达到5.1724亿美元,在预测期内(2024-2029年)复合年增长率为6.46%。

由于药品供应和销售有限、治疗药物进出口限制以及AML药品短缺等因素,COVID-19在初期对亚太急性髓系白血病(AML)治疗市场产生了重大影响遍布亚洲。此外,COVID-19 使 AML 患者的整体医疗保健状况恶化。例如,根据 AML 杂志 2021 年 9 月发表的一篇文章,在 COVID-19 封锁期间接受诱导治疗的印度急性髓系白血病 (AML) 患者的死亡率高于封锁解除后接受治疗的患者。然而,由于产品销售、产品发布以及针对 AML 疗法的研发的增加,市场在后大流行时代获得了正常增长。

急性髓系白血病的高发病率和患病率以及促进亚太地区药物开发的药理学和分子生物学进步等因素预计也将推动预测期内的市场增长。例如,根据2022 年澳大利亚白血病统计数据,估计 2022 年澳大利亚可能会诊断出 5,202 例新的白血病病例(其中男性 3,198 例,女性 2,004 例)。据估计,一个人的 1 分之一患有白血病。 85 岁时被诊断出患有白血病的风险为 58(或 1.7%)(男性为 47 人中有 1 人,即 2.1%;女性为 77 人中有 1 人,即 1.3%)。此外,亚太地区政府的反洗钱举措和资金可能会促进市场增长。根据健康和老年护理部 2022 年更新,从 2022 年 3 月 1 日起,患有急性髓性白血病 (AML) 的澳大利亚人可能可以通过药物福利计划 (PBS) 获得新的治疗选择。 Mylotarg(吉妥珠单抗奥佐米星)首次上市,用于治疗先前未经治疗的新发 CD33 阳性 AML 患者,与标准强化化疗联合使用。

预计市场还将受益于药理学和分子生物学的不断发展,以创造创新药物。市场竞争中的制药公司正在研究项目上投入大量资金,以开发新的解决方案。这些研发举措也被认为是目前市场上急性髓系白血病药物存在缺陷的原因。例如,2021年9月,INTAS推出了口服阿扎胞苷,这是一种在印度被批准用于成人急性髓性白血病患者维持治疗的药物,品牌名称为Azadine-O。

尽管市场预计会增长,但化疗相关的并发症预计会限制其增长。

亚太地区急性髓系白血病治疗市场趋势

预计化疗领域将在预测期内出现增长

化疗是大多数急性髓系白血病 (AML) 患者的主要治疗方法。诱导是治疗的第一阶段。它是短暂而密集的,通常持续一周左右。目标是清除血液中的白血病细胞(原始细胞)并将骨髓中原始细胞的数量减少到正常。巩固治疗是在患者从诱导恢复后进行的化疗。它的目的是杀死少量仍然存在但看不见的白血病细胞(因为它们的数量很少)。由于急性髓系白血病的高发病率和患病率以及药理学和分子生物学的进步促进了 AML 药物的开发等因素,化疗领域可能会在预测期内出现增长。例如,根据日本国家癌症中心 2022 年的更新,预计 2022 年日本白血病病例数为 14,700 例。白血病和 AML 病例的增加可能会增加对治疗药物的需求,从而推动市场增长预测期。

此外,根据 PubMed 2021 年 9 月发表的一篇文章,在中国,化疗是治疗第四期癌症的标准治疗方法。化疗长期以来被认为是许多癌症类型的主要治疗方法。到2040年,预计中国可能将新增420万癌症患者需要化疗。 PubMed 2022 年 6 月发表的另一篇文章称,澳大利亚北领地(NT)皇家达尔文医院设立艾伦·沃克癌症护理中心(AWCCC),提供放射治疗、化学治疗等专科癌症服务,并投资了PET 扫描仪减少了患者跨州进行癌症诊断和治疗的需要。爱丽斯泉医院和凯瑟琳医院的新日间化疗病房以及远程肿瘤学的迅速扩张也减少了北领地内的患者出行。此类提供化疗的设施提高了对 AML 化疗的接受度和采用率,预计这将在预测期内推动市场发展。

预计中国将在市场上占据重要份额,并且在预测期内也将保持同样的势头

由于血癌发病率的增加以及药理学和分子生物学的进步促进了药物开发,预计中国将占据重要的市场份额。此外,医疗保健(肿瘤学)领域的研发支出预计也将推动中国市场的增长。此外,针对急性髓性白血病的靶向治疗和干细胞移植的应用预计将推动该国的市场。例如,根据 PLOS ONE 2021 年 10 月发表的一篇文章,慢性粒细胞白血病 (CML)(一种骨髓增殖性血癌)在中国的发病率为每 10 万成年人 0.39-0.55 例。

此外,预计中国与反洗钱治疗相关的产品发布、关键参与者的出现、组织内部的合作和合并将推动预测期内的市场增长。例如,2022年1月,基石药业的中国首个IDH1抑制剂TIBSOVO(艾沃西尼片)获得新药批准,作为治疗急性髓系白血病患者的新型精准疗法。此外,2021年11月,Apollomics的新药APL-106(乌普罗塞兰注射液)在中国进行了第一个III期临床试验的受试者给药,用于治疗复发或难治性急性髓系白血病(AML)患者。该试验预计将在该国近 20 个血癌临床研究中心招募约 140 名成年人。

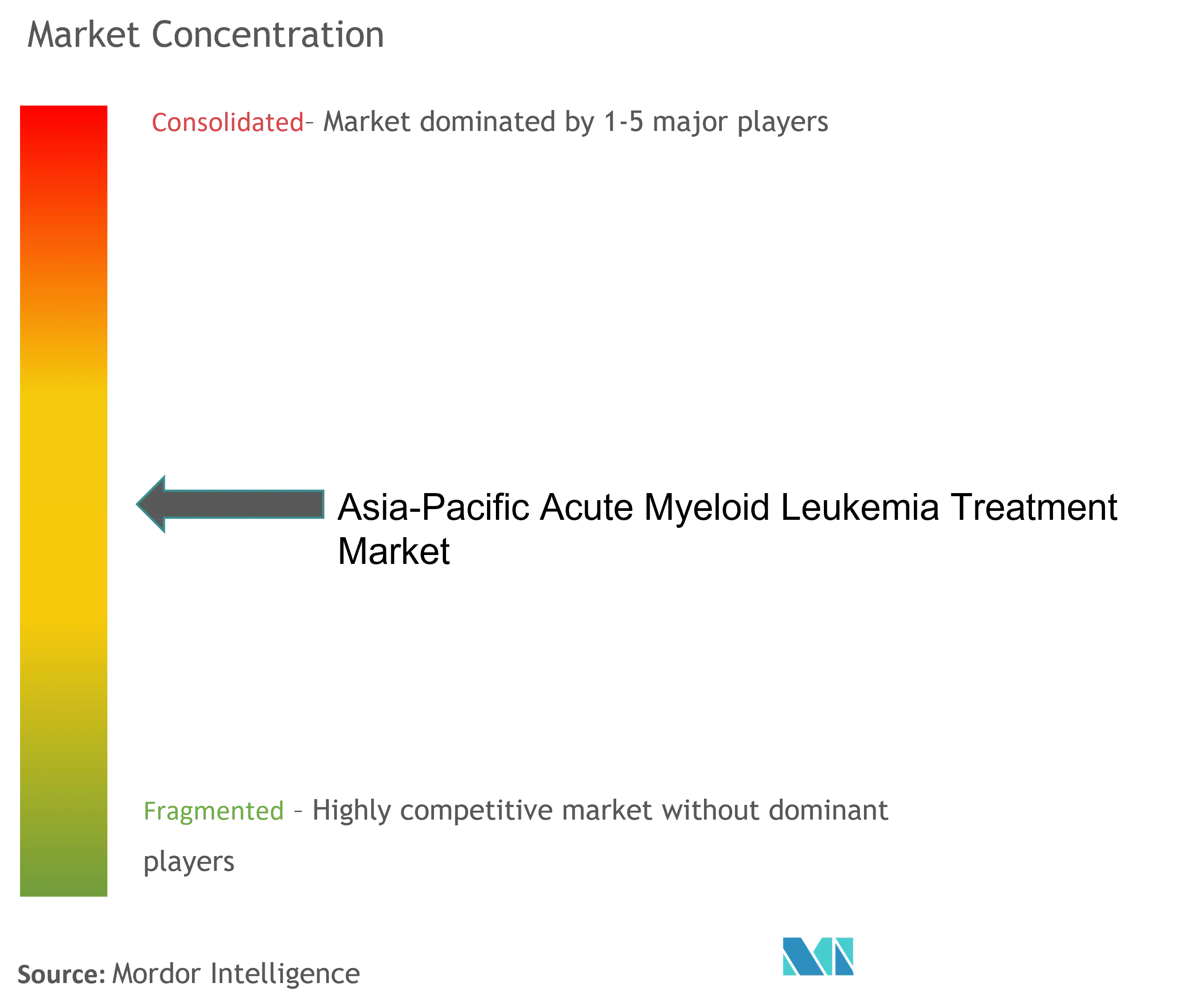

亚太地区急性髓系白血病治疗行业概述

亚太地区的急性髓系白血病治疗市场竞争中等,由全球参与者组成。该市场的一些主要参与者包括诺华公司、辉瑞公司、梯瓦制药公司和艾伯维公司等。随着制药公司越来越关注提供更好的癌症治疗方法,相信在不久的将来会有更多的公司进入市场。

亚太地区急性髓系白血病治疗市场领导者

-

AbbVie Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical

-

Sun Pharmaceutical Industries Ltd

-

Novartis AG

*免责声明:主要玩家排序不分先后

亚太地区急性髓系白血病治疗市场新闻

- 2022 年 8 月:第一三共向日本厚生劳动省 (MHLW) 提交了一份补充新药申请 (sNDA),内容涉及 quizartinib 联合标准阿糖胞苷和蒽环类药物诱导以及标准阿糖胞苷巩固化疗,并作为继续单一疗法治疗成人日本新诊断的 FLT3-ITD 阳性急性髓系白血病 (AML) 患者。

- 2022年6月:基石药业合作伙伴施维雅TIBSOVO(ivosidenib片)联合阿扎胞苷获得美国食品药品监督管理局(FDA)批准,用于治疗初诊IDH1突变的成人急性髓系白血病(AML)患者75 岁或以上,或患有无法使用强化诱导化疗的合并症。 TIBSOVO 是第一个被批准与阿扎胞苷联合治疗新诊断 IDH1 突变 AML 患者的针对癌症代谢的疗法。

亚太地区急性髓系白血病治疗市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场概况

4.2 市场驱动因素

4.2.1 急性髓系白血病的高发病率和患病率

4.2.2 药理学和分子生物学的进步促进药物开发

4.3 市场限制

4.3.1 与化疗相关的并发症

4.4 波特五力分析

4.4.1 新进入者的威胁

4.4.2 买家/消费者的议价能力

4.4.3 供应商的议价能力

4.4.4 替代产品的威胁

4.4.5 竞争激烈程度

5. 市场细分

5.1 通过治疗

5.1.1 化疗

5.1.1.1 蒽环类药物

5.1.1.2 烷基化剂

5.1.1.3 抗代谢药

5.1.1.4 其他化疗

5.1.2 靶向治疗

5.1.3 干细胞移植

5.1.4 其他疗法

5.2 地理

5.2.1 中国

5.2.2 日本

5.2.3 印度

5.2.4 澳大利亚

5.2.5 韩国

5.2.6 亚太其他地区

6. 竞争格局

6.1 公司简介

6.1.1 Astellas Pharma Inc.

6.1.2 AbbVie Inc.

6.1.3 Celgene Corporation

6.1.4 Daiichi Sankyo Company Limited

6.1.5 Novartis AG

6.1.6 Pfizer Inc.

6.1.7 Teva Pharmaceutical Industries Ltd

6.1.8 Viatris (Mylan NV)

6.1.9 Sun Pharmaceutical Industries Ltd

6.1.10 Fresenius SE & Co. KGaA

7. 市场机会和未来趋势

亚太地区急性髓系白血病治疗行业细分

根据报告范围,急性粒细胞白血病也称为急性粒细胞白血病、急性成粒细胞白血病、急性粒细胞白血病或急性非淋巴细胞白血病。在急性髓性白血病中,异常白细胞快速产生,这些白细胞聚集在骨髓中并干扰正常血细胞的产生。

亚太地区急性髓性白血病治疗市场按治疗(化疗(蒽环类药物、烷化剂、抗代谢药物、其他化疗)、靶向治疗、干细胞移植和其他治疗)和地理(中国、日本、印度、澳大利亚、韩国和亚太其他地区)。该报告提供了上述细分市场的价值(以百万美元为单位)。

| 通过治疗 | ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

| 地理 | ||

| ||

| ||

| ||

| ||

| ||

|

亚太地区急性髓系白血病治疗市场研究常见问题解答

亚太急性髓系白血病治疗市场有多大?

预计2024年亚太地区急性髓系白血病治疗市场规模将达到3.3896亿美元,复合年增长率为6.46%,到2029年将达到5.1724亿美元。

目前亚太地区急性髓系白血病治疗市场规模有多大?

2024年,亚太急性髓系白血病治疗市场规模预计将达到3.3896亿美元。

谁是亚太急性髓系白血病治疗市场的主要参与者?

AbbVie Inc.、Pfizer Inc.、Teva Pharmaceutical、Sun Pharmaceutical Industries Ltd、Novartis AG是亚太急性髓系白血病治疗市场的主要运营公司。

亚太急性髓系白血病治疗市场涵盖哪些年份?2023年市场规模是多少?

2023年,亚太急性髓系白血病治疗市场规模预计为3.1839亿美元。该报告涵盖了亚太地区急性髓性白血病治疗市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了亚太地区急性髓性白血病治疗市场的多年规模:2024年、2025年、2026年、2027 年、2028 年和 2029 年。

亚太地区急性髓系白血病治疗行业报告

2024年亚太地区急性髓系白血病治疗统计|增长、趋势和预测(2029 - 2029 年)市场份额、规模和收入增长率,由 Mordor Intelligence™ 行业报告创建。亚太地区急性髓性白血病治疗|增长、趋势和预测(2029 - 2029 年)分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。