抗体生产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 21.46 十亿美元 |

| 市场规模 (2030) | 37.73 十亿美元 |

| 增长率 (2025 - 2030) | 12.16% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence抗体生产市场分析

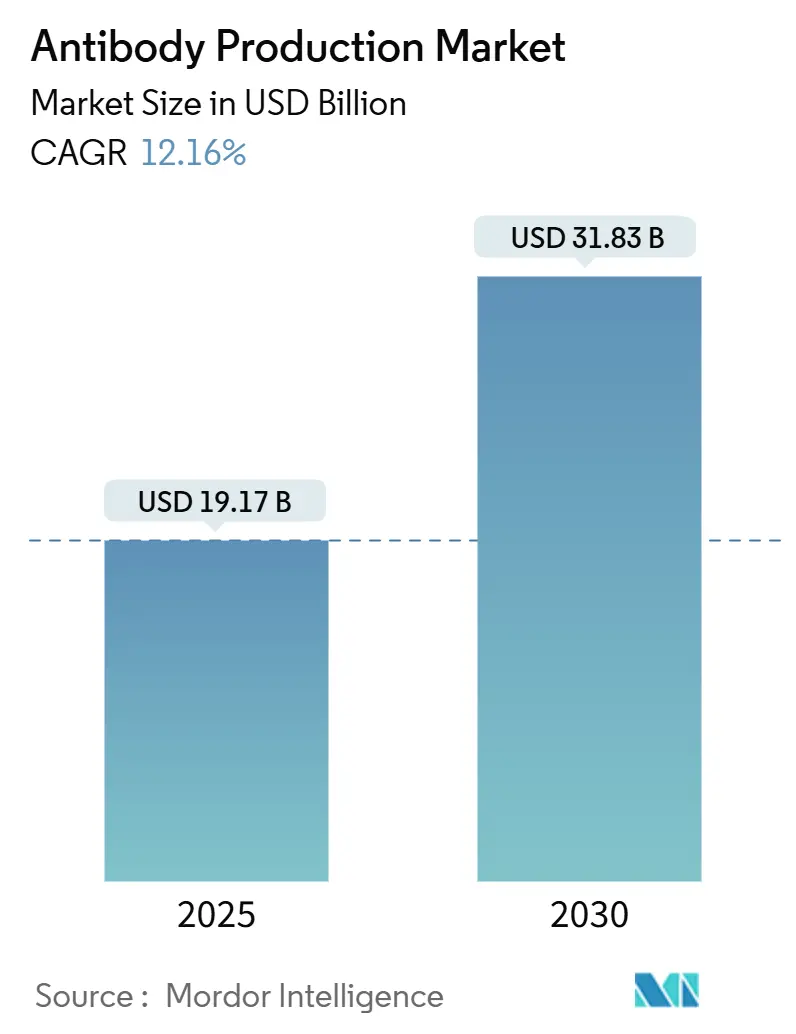

抗体生产市场规模预计在2025年为191.7亿美元,预期在预测期(2025-2030年)内以12.16%的复合年增长率增长,到2030年达到318.3亿美元。

靶向生物制品采用率上升、双特异性格式的快速普及以及更广泛的诊断应用案例正在扩大治疗、研究和临床实验室的需求。对一次性生物反应器的持续投资正在推动生产灵活性,而人工智能工具正在缩短细胞株开发周期并改善批次一致性。监管机构正在通过对生物类似药和新型抗体构建体的快速审批途径来支持创新,使小型企业和合同制造商能够快速扩展。随着全服务供应商收购专业能力,合同开发和制造组织(CDMO)通过专有的双特异性平台进行差异化,竞争动态正在加剧。

关键报告要点

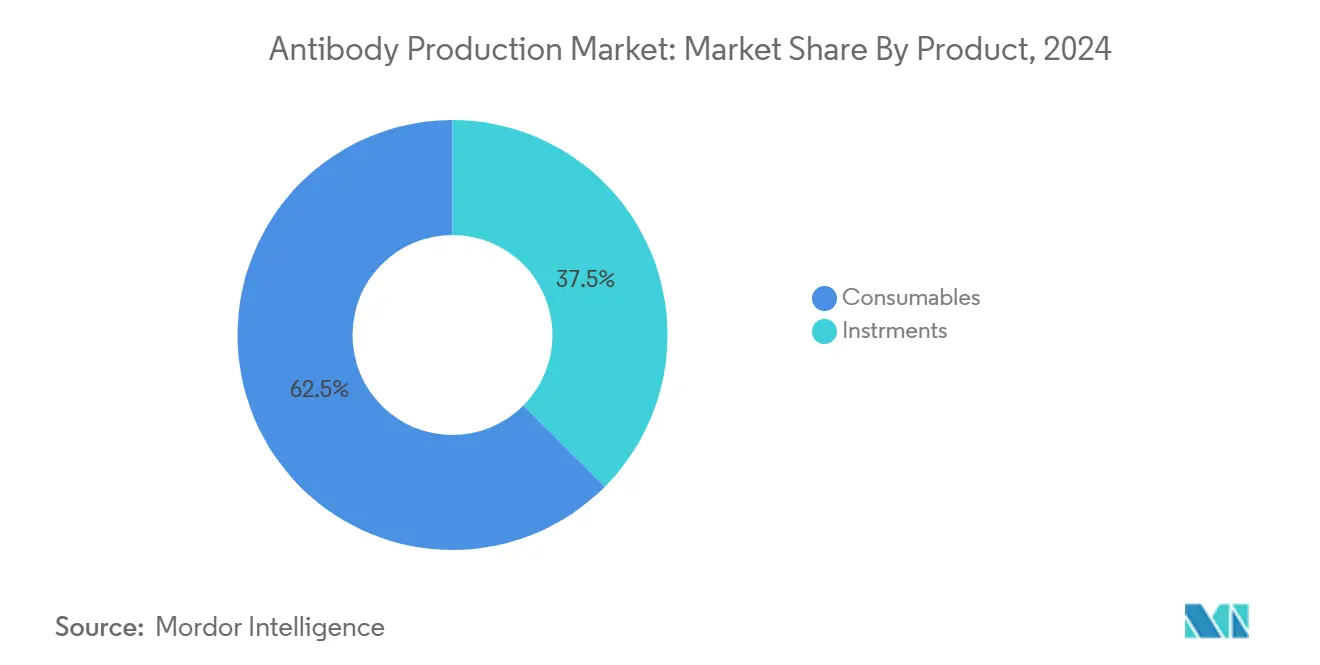

- 按产品分类,耗材在2024年占抗体生产市场份额的62.54%;仪器-生物反应器预计到2030年将以11.98%的复合年增长率增长。

- 按工艺分类,上游操作在2024年占抗体生产市场规模的58.15%份额,而下游纯化正以11.67%的复合年增长率扩展至2030年。

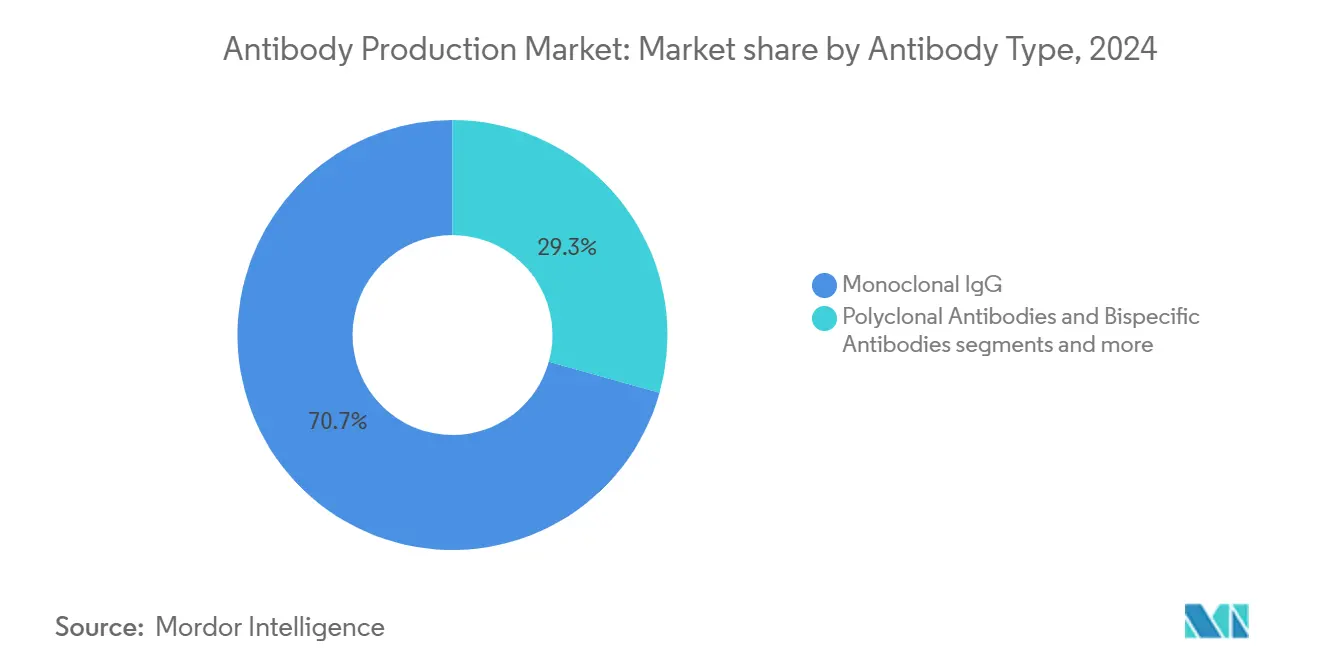

- 按抗体类型分类,单克隆IgG在2024年占抗体生产市场份额的70.67%;双特异性抗体在2025-2030年间以最快的12.04%复合年增长率增长。

- 按最终用户分类,制药和生物技术公司在2024年占抗体生产市场规模的63.34%份额;CDMO预计到2030年的复合年增长率最高,达12.78%。

- 按地理区域分类,北美在2024年保持39.87%的份额,而亚太地区到2030年的复合年增长率预计为13.01%。

全球抗体生产市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 峰值影响 |

|---|---|---|---|

| ADC临床管线加速 | ~+3.2% | 北美和亚太(美国、中国) | 中期(3-4年) |

| 一次性生物反应器产能快速扩展 | ~+2.8% | 全球,集中在北美和欧洲 | 短期(≤ 2年) |

| 生物类似药单抗的监管快速审批 | ~+2.4% | 全球,在欧盟、美国、中国较为明显 | 中期(3-4年) |

| AI赋能细胞株开发减少滴度变异性 | ~+2.1% | 欧洲,溢出至北美和亚太 | 中期(3-4年) |

| 向CDMO外包激增 | ~+1.9% | 全球,在美国、中国、印度较强 | 中期(3-4年) |

| 双特异性抗体批准增加 | ~+2.0% | 北美和欧洲,亚洲新兴 | 中期(3-4年) |

| 连续生物处理平台采用 | ~+1.6% | 全球,美国和欧盟的早期采用者 | 长期(≥ 5年) |

| 来源: Mordor Intelligence | |||

美国和中国抗体-药物偶联物(ADC)临床管线加速

超过600个ADC候选药物正在临床试验中,预计到2027年至少将有10个新的批准,这凸显了肿瘤学聚焦管线的持续势头。2025年1月FDA批准阿斯利康和第一三共的Datroway,与化疗相比,将HR阳性、HER2阴性乳腺癌的疾病进展风险降低了37% 阿斯利康[1]来源:三星生物制品,"灵活、敏捷制造的优化设施",samsungbiologics.com。产能扩张紧随其后;阿斯利康承诺投资15亿美元在新加坡建设端到端ADC工厂,将于2029年投产 阿斯利康。中国的类似大规模投资支持在国家药品监督管理局优先事项下的加速时间表。这些举措增加了对高效偶联套件、病毒载体遏制和高级分析的需求。随着监管机构完善复杂偶联物的指导方针,采用模块化洁净室设计和高通量纯化系统的制造商有望捕获新兴临床需求。

一次性生物反应器产能快速扩展

一次性生物反应器(SUB)降低交叉污染风险并实现更快的切换,这对多产品设施至关重要。三星生物制品的5号工厂将增加灵活的SUB容量,同时与早期不锈钢设施相比缩短30%的建设时间 三星生物制品 [2]来源:阿斯利康,"Datroway在美国获批用于HR阳性、HER2阴性乳腺癌",astrazeneca.com。SUB与连续处理集成正在实现25-30%的生产力提升,并将设施占地面积缩小40% Pharma Focus America。传感器小型化、一次性探针和闭环控制现在允许实时质量调整,推动了从临床批次到商业、高滴度项目的更广泛采用。这一轨迹支持对伽马消毒反应器袋、驱动装置和一次性辅助流路的强劲需求,加强供应商增长。

生物类似药单抗的监管快速审批

FDA对赛尔群公司Yuflyma的可互换性认定树立了新的先例,允许药房替换而无需医生签署 FiercePharma。中国的平行改革将生物类似药批准时间缩短了一半,到2024年底导致51个国产上市,其中31个是基于抗体的。加速途径加剧价格竞争并刺激产能增加,特别是在亚洲,复宏汉霖在2024年中期向47个国家运送了550万单位曲妥珠单抗生物类似药 复宏汉霖。制造商正在优化蛋白A重复使用,采用多柱层析,并部署更大的单通超滤系统以在保持可比性的同时保持成本竞争力。

欧洲AI赋能细胞株开发减少滴度变异性

欧洲集团已经采用机器学习模型来识别影响电荷变异体的培养基营养物质,加强对复杂双特异性糖基化的控制。可解释AI研究突出了Fe、Zn、Cu和Mn在调节翻译后谱中的关键作用 Springer。采用此类工具将开发时间缩短了多达30%,同时提高了早期滴度预测性。欧洲药品管理局通过更新验证指南以包括AI驱动的实验设计做出回应 ISPE。随着生产商转向数据丰富的开发策略,载体工程服务、高通量微型生物反应器和多组学分析的供应商受益。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 峰值影响 | |

|---|---|---|---|---|

| GMP级生物制造设施的高前期资本支出 | ~-1.5% | 全球,新兴市场拖累更强 | 长期(≥ 5年) | |

| 新型双特异性格式的知识产权壁垒 | ~-1.2% | 日本,对双特异性创新者有全球溢出效应 | 中期(3-4年) | |

| 中小型生物技术公司的质量源于设计(QbD)合规复杂性 | ~-1.0% | 全球,特别是美国和欧盟 | 中期(3-4年) | |

| 重组无蛋白培养基成分的慢性供应短缺 | ~-0.7% | 全球,需求高峰期间亚太地区加剧 | 短期(≤ 2年) | |

| 来源: Mordor Intelligence | ||||

GMP级生物制造设施的高前期资本支出

建造最先进的抗体工厂可能超过2亿美元,洁净室和专用设施占支出的60% BioProcess International。当包括许可、验证和许可证时,资本回收延伸3-5年。新兴市场进入者面临更严峻的融资障碍和利率波动,抑制绿地项目。模块化预制设施可以将建设时间缩短30-50%,但进口模块的更高成本抵消了部分节省 Pharma Focus Asia。因此,随着创新者推迟所有权而选择按服务付费模式,对CDMO产能的需求上升,边际放缓设施相关收入扩张。

日本新型双特异性格式的知识产权壁垒

日本专利局要求大量体外数据来支持广泛的双特异性权利要求,提高了创造性步骤认定的门槛。这种严格的制度相对于美国和欧盟延迟了当地批准,限制了患者获得前沿模式的机会。现有企业间的交叉许可使复杂性加剧,迫使小型企业谈判不利条件或绕过密集的专利丛林。百时美施贵宝的申请说明了结合组合物、工艺和制剂覆盖来保护日本市场资产的分层方法。开发商正在使用结构不同的双特异性架构作出响应,但迭代工程周期延长商业化时间表,抑制近期采用。

细分分析

按产品:一次性生物反应器改变制造经济学

耗材在2024年占抗体生产市场份额的62.54%,反映了对支持每个生产批次的培养基、树脂、缓冲液和过滤器的持续需求。高循环量为供应商创造可预测的现金流,但为努力改善货物成本的制造商增加运营费用。仪器-生物反应器是增长最快的类别,预计以11.98%的复合年增长率推进,因为一次性设计取代不锈钢系统并实现多产品敏捷性。集成传感器、一次性流路和伽马就绪塑料减轻交叉污染风险并缩短切换时间,与承载多样化双特异性和ADC项目的设施保持一致。

上游扩展策略依赖于与连续捕获配对的并行SUB系列,减少设施占地面积的同时支持超过10 g/L的滴度。耗材进步,包括嵌入RFID标签的智能管路组件,简化材料可追溯性并协助合规。随着树脂生命周期通过新型耐碱化学延长,操作员减少缓冲液体积并降低废物,加强在ESG报告中日益被跟踪的环境指标。

备注: 所有单个细分的细分份额可在购买报告后获得

按工艺:下游创新解决纯化瓶颈

上游操作在2024年占抗体生产市场规模的58.15%,强调细胞株生产力和生物反应器性能如何驱动整体经济学。滴度改善来自工程CHO宿主提供>10 g/L产量和优化的补料分批策略,缓解营养耗竭。这些收益将瓶颈转移到下游纯化,因此增长更快,到2030年复合年增长率为11.67%。为双特异性抗体量身定制的多模式层析树脂提高分辨率和加载能力,而新一代深度过滤与絮凝剂结合,澄清来自2,000升SUB的高密度收获。

工艺强化包括连续病毒灭活和单通切向流过滤,创建直通纯化系列,将处理时间缩短30%。配备内联稀释的缓冲液管理撬装设备减少水消耗和占地面积需求。追求卓越运营的制造商正在集成实时质量平衡模型和PAT启用的反馈控制,产生一致的糖基化谱--监管可比性的关键参数。上游和下游强化的融合释放成本节约并加速批次放行,加强抗体生产市场的竞争力。

按抗体类型:双特异性平台驱动创新管线

单克隆IgG抗体在2024年保持抗体生产市场份额的70.67%,由于已确立的靶点、充分验证的工艺和广泛的临床经验。规模经济和强大的供应链支持顶级销售产品的有吸引力的利润率。与此同时,双特异性抗体以12.04%的复合年增长率扩展,预计到2030年达到500亿美元,反映了它们结合双重靶点以增强疗效的能力 Biointron。制造复杂性集中在正确的轻链配对和异二聚体组装,促进了诸如Knobs-into-Holes和通用轻链框架等创新。

包括罗氏Columvi在内的专有平台,于2025年批准用于弥漫性大B细胞淋巴瘤,与标准护理相比显示41%的死亡率风险降低 FiercePharma。双重亲和力重定向和Beat®技术的进步寻求通过实现单步捕获来简化纯化。持续的研发强度推动对在开发早期量化靶点亲和力和效应器功能的分析测定的需求。基于片段的构建体和抗体-药物偶联物引入额外多样性,但每种格式都利用共享的上游和下游基础设施,加强抗体生产市场的凝聚增长。

备注: 所有单个细分的细分份额可在购买报告后获得

按最终用户:CDMO捕获不断增长的外包趋势

制药和生物技术公司在2024年占抗体生产市场规模的63.34%,管理广泛的管线和全球商业供应。尽管如此,产能合理化和风险缓解激励大型赞助商外包选定项目。因此,CDMO以12.78%的领先复合年增长率增长,得益于对灵活产能和专业知识的需求。药明生物在2024年报告187亿元人民币收入,拥有185亿美元订单储备,主要来自美国的151个新项目支撑 药明生物。

领先服务提供商利用专有技术如WuXiBody™解决双特异性组装挑战,而龙沙扩展偶联套件以捕获激增的ADC浪潮 龙沙。诊断实验室占据较小但稳定的利基,将抗体应用于伴随测试和研究测定,为精准医学决策提供信息。学术界和政府研究所对早期创新仍然至关重要,经常与CDMO合作将发现转化为GMP批次。外包范式加剧竞争,推动CDMO投资数字孪生、工艺强化和端到端项目编排

按方法:体外平台增强重现性

工业生产商主要依赖体外表达系统,因为它们提供受控环境、最小化变异性和可扩展输出。包含数十亿变异体的噬菌体展示文库加快对挑战性表位的候选选择,而核糖体展示增加无细胞路径,加速可溶性表达筛选。抗体生产市场受益于这些平台简化早期发现管线并将高质量序列输入工艺开发。载体设计、密码子优化和宿主细胞工程的改进进一步提高表达稳定性,减少晚期损耗。

体内方法对于广谱多克隆应用仍然必要,但伦理和监管压力限制未来扩张。能够产生完全人源化抗体的人源化小鼠和转基因品系在符合3R(替换、减少、改善)原则的同时满足部分需求。机器学习整合从序列数据预测溶解性和聚集风险缩短候选分类时间表,加强抗体生产行业工作流程的效率收益。随着计算和湿实验室技术融合,市场预期更高的成功率和从发现到临床制造的更快过渡。

地理分析

北美在2024年以39.87%的份额主导抗体生产市场,得到强大资本市场、密集的生物制药公司集群和先进监管框架的支持。FDA对加速途径的持续完善促进双特异性和生物类似药的创新,维持市场扩张。人工智能整合到生产分析中正在成为主流,实现实时放行策略,削减库存成本。

亚太地区提供最快的13.01%复合年增长率,由中国和印度不断扩大的制造生态系统和支持性政府政策推动。百康的Jobevne在美国获得批准凸显了印度日益提高的质量声誉 GaBIOnline。区域CDMO提升连续处理和模块化工厂建设以满足国内和出口需求。日本对双特异性格式知识产权保护的谨慎立场减缓当地上市,但鼓励创造性结构变通。

欧洲通过其成熟的生物类似药格局保持重要分量,64个批准反映早期监管领导地位。对可持续性的重视推动连续制造和溶剂减少倡议的采用。欧洲短缺监测平台和修订的AI GMP指南信号监管对供应安全和数字监督的警觉 ISPE。

竞争格局

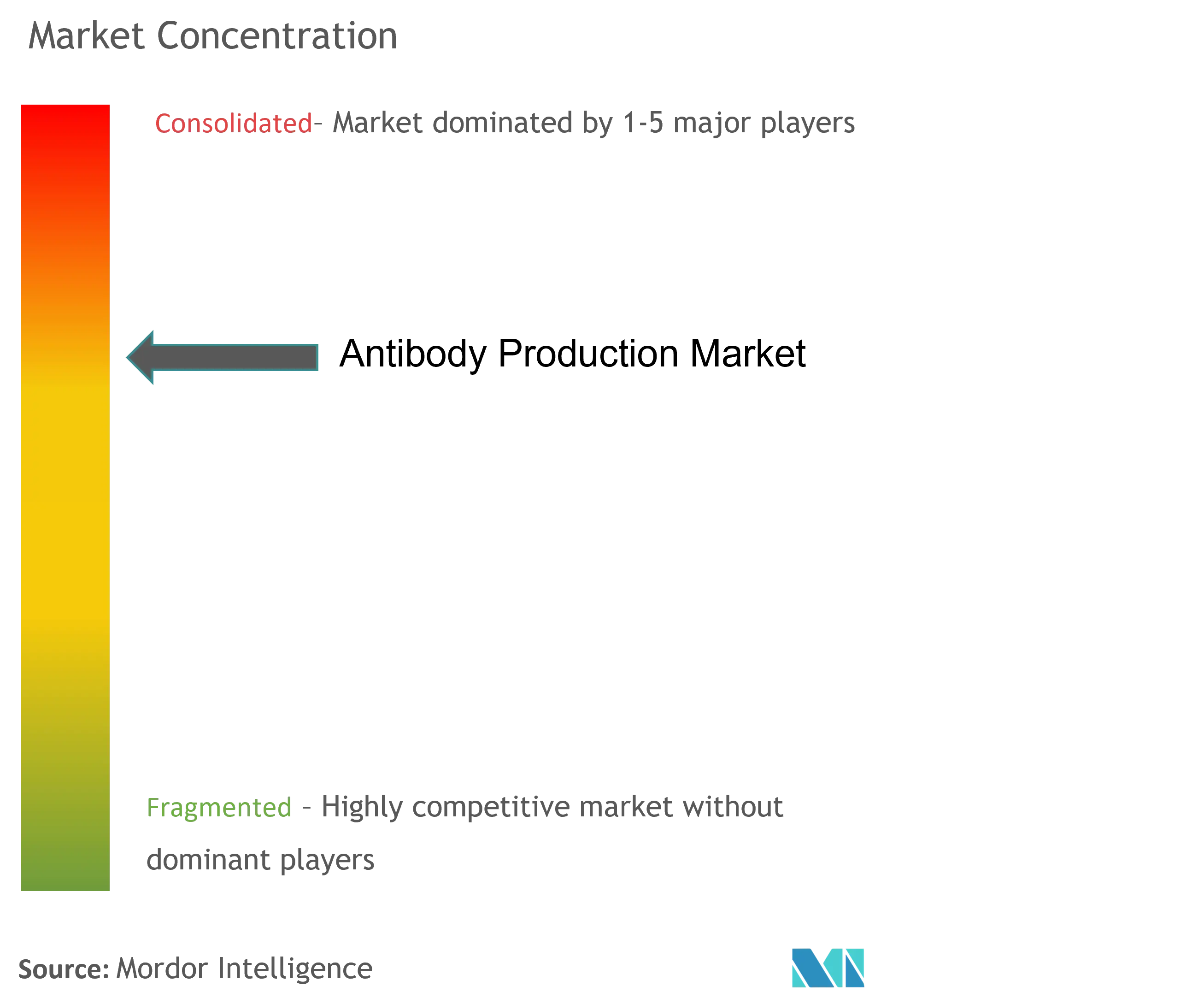

抗体生产市场适度集中,赛默飞世尔科技、默克KGaA和丹纳赫通过试剂、仪器和服务的集成产品组合锚定顶级份额。战略并购加剧竞争压力;辉瑞收购Seagen增加了差异化的ADC管线和制造技术,重塑能力分布 BioPharma APAC。集成供应商利用交叉销售机会,将一次性硬件与层析耗材和数字控制系统捆绑。

专业创新者在双特异性、多特异性和Fc工程中追求空白机会。F-star Therapeutics利用其mAb²™平台生成四价双特异性,而Zymeworks推进保留天然IgG结构的Azymetric构建体。这些参与者与CDMO合作以抵消资本密集度,交换技术获取制造位置。知识产权的广度和深度越来越多地定义谈判杠杆,促使涵盖工艺、制剂和设备配置的强有力专利申请。

技术领导地位已成为决定性成功因素。公司将预测分析嵌入实时控制回路,提升批次产量并降低偏差。连续生物处理平台、AI指导的细胞株选择和高通量筛选装备公司提供更快、更低成本的产品。不断发展的竞争格局奖励敏捷性、技术差异化和全球监管流畅性,确保抗体生产市场的持续势头。

抗体生产行业领导者

Sartorius AG

丹纳赫公司

默克KGaA

艾本德AG

赛默飞世尔科技

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:阿斯利康获得FDA批准Datroway(datopotamab deruxtecan)用于既往治疗的转移性HR阳性、HER2阴性乳腺癌,将疾病进展风险降低37%。

- 2025年3月:龙沙扩展商业规模ADC制造合作伙伴关系,并开始在瑞士Visp建设新的生物偶联套件。

- 2025年1月:罗氏的Columvi成为欧洲首个获批用于弥漫性大B细胞淋巴瘤的双特异性抗体,将死亡率风险降低41% FiercePharma。

全球抗体生产市场报告范围

根据报告范围,抗体生产是指创造特定抗体的过程。从广义上讲,它包括各种方法,如上游、下游和过滤。该过程涉及制备抗原样品,将其注射到实验室或农场动物中以诱发血清中抗原特异性抗体的高表达水平,然后从动物中回收。抗体生产市场按抗体类型(单克隆抗体、多克隆抗体、其他抗体类型)、工艺(上游处理、下游处理、过滤)、最终用户(制药和生物技术公司、研究实验室、其他最终用户)和地理区域(北美、欧洲、亚太、中东和非洲以及南美)进行细分。该报告还涵盖全球主要地区17个国家的估计市场规模和趋势。该报告提供上述细分的价值(百万美元)。

| 耗材 | 培养基和血清 |

| 试剂和补充剂 | |

| 缓冲液和化学品 | |

| 仪器 | 生物反应器 |

| 层析系统 | |

| 过滤和分离设备 | |

| 支持性实验室设备 |

| 上游处理 | 细胞株开发 |

| 培养扩增和表达系统 | |

| 下游处理 | 澄清和捕获 |

| 纯化 | |

| 制剂和灌装-包装 |

| 单克隆抗体 |

| 多克隆抗体 |

| 双特异性抗体 |

| 抗体片段 |

| 制药和生物技术公司 |

| 合同制造/研究组织(CMO/CRO) |

| 学术和政府研究机构 |

| 诊断实验室 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚洲其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 耗材 | 培养基和血清 |

| 试剂和补充剂 | ||

| 缓冲液和化学品 | ||

| 仪器 | 生物反应器 | |

| 层析系统 | ||

| 过滤和分离设备 | ||

| 支持性实验室设备 | ||

| 按工艺 | 上游处理 | 细胞株开发 |

| 培养扩增和表达系统 | ||

| 下游处理 | 澄清和捕获 | |

| 纯化 | ||

| 制剂和灌装-包装 | ||

| 按抗体类型 | 单克隆抗体 | |

| 多克隆抗体 | ||

| 双特异性抗体 | ||

| 抗体片段 | ||

| 按最终用户 | 制药和生物技术公司 | |

| 合同制造/研究组织(CMO/CRO) | ||

| 学术和政府研究机构 | ||

| 诊断实验室 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚洲其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

当前抗体生产市场规模是多少?

抗体生产市场在2025年达到191.7亿美元,预计到2030年增长至318.3亿美元。

哪个产品类别扩张最快?

仪器-生物反应器,特别是一次性系统,显示最高增长,到2030年复合年增长率为11.98%。

为什么双特异性抗体重要?

双特异性抗体可以同时结合两个不同的靶点,提高治疗效果并推动12.04%的复合年增长率,在抗体类型中最高。

亚太地区增长多快?

亚太地区预计2025-2030年复合年增长率为13.01%,使其成为增长最快的区域市场。

为什么公司外包抗体生产?

向CDMO外包提供灵活产能和专业专长,由CDMO预计12.78%复合年增长率突出显示。

一次性生物反应器在市场扩张中发挥什么作用?

一次性生物反应器减少污染风险和资本成本,对整体市场复合年增长率贡献约+2.8个百分点。

页面最后更新于: