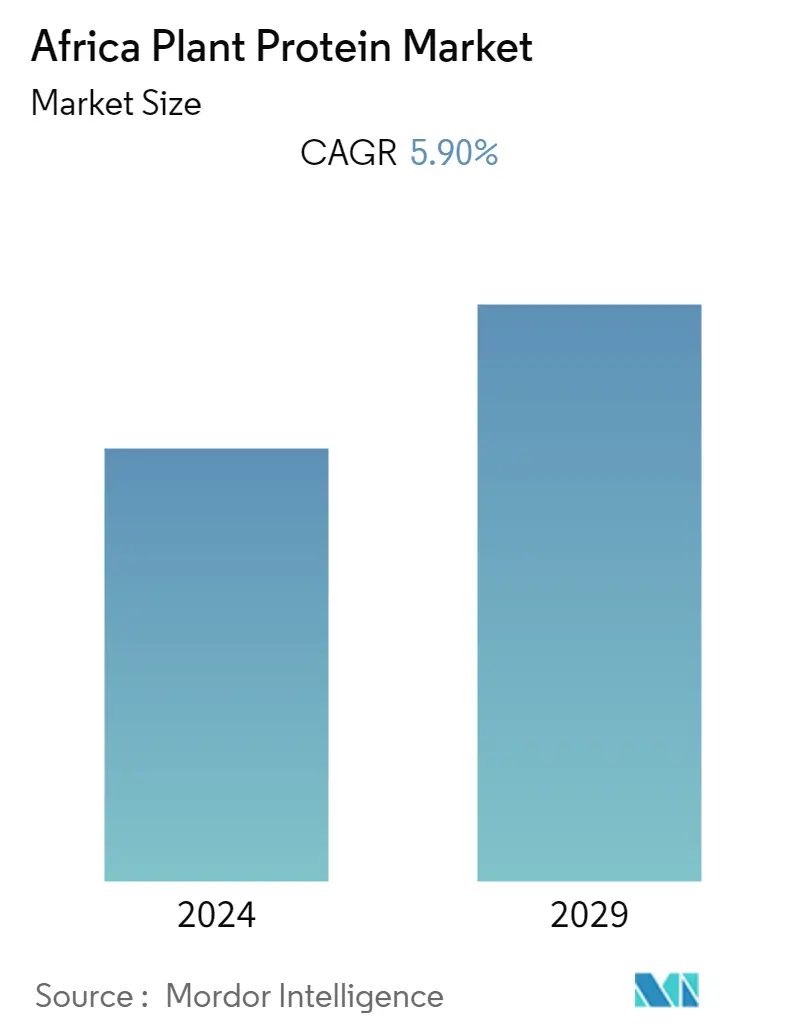

非洲植物蛋白市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| 历史数据期 | 2019 - 2022 |

| CAGR | 5.90 % |

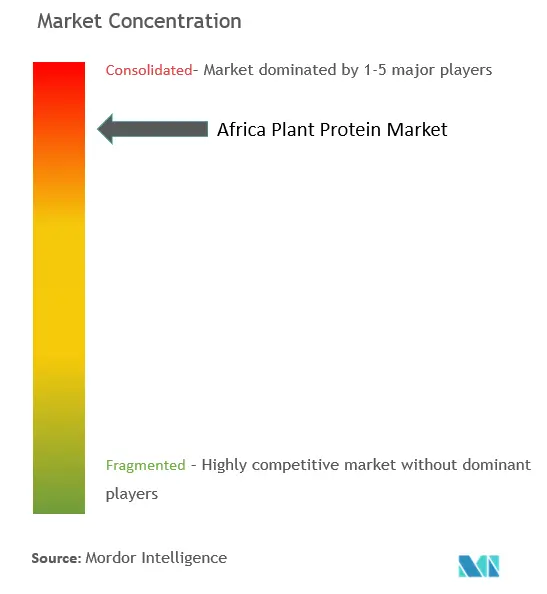

| 市场集中度 | 高的 |

主要参与者*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

非洲植物蛋白市场分析

非洲植物蛋白市场预计未来五年复合年增长率为 5.9%。

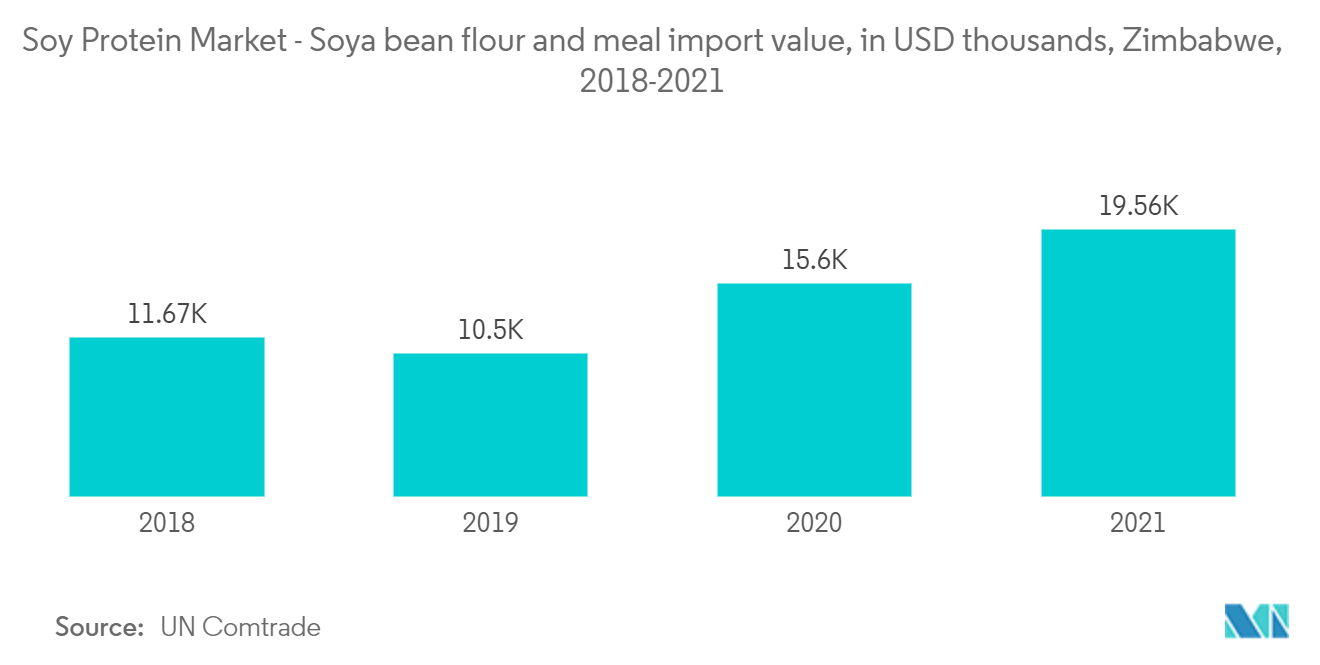

由于对蛋白质的需求、人口增长、经济的增长、消费者日益关注的健康问题以及植物蛋白的创新,非洲对植物蛋白的需求有所增加。运动员、注重健康和体重的人以及纯素食者和素食者是植物蛋白的主要消费者。各种富含植物蛋白的婴儿配方奶粉、蛋白棒和饮料已渗透到该地区的主要市场。大豆蛋白因其广泛的应用和可用性而在该地区占据主导地位,其次是小麦蛋白。该地区的植物蛋白市场主要依赖进口。

在所有植物蛋白中,大豆蛋白占据主导地位,因其具有蛋白质含量高、粘度低、溶解性好等优点,适合于各行业的广泛应用。豌豆蛋白在肉类替代品中的应用受到了很高的需求,因为它们具有快速补水、中性口味和组织化特性,从而导致了众多产品的推出。餐饮行业对植物蛋白的需求最高,主要是因为其多功能性以及越来越多的地区消费者转向纯素餐。此外,植物蛋白在动物饲料领域广泛应用,作为鱼、宠物、鸟类、家禽等的饲料,主要作为乳制品成分的替代品。

非洲植物蛋白市场趋势

大豆蛋白主导市场

大豆蛋白占据了市场的主要份额。它是由功能效率、成本竞争力以及在各种加工食品(尤其是即食产品类别)中不断增加的应用推动的。大豆含有大量蛋白质,对所有年龄段的人都有益,有助于保持身体健康。从脱壳和脱脂豆粕中获得的大豆蛋白以大豆粉、大豆浓缩蛋白和大豆分离蛋白的形式出售。随着越来越受欢迎,市场参与者正在开发独特的提取方法来优化生产过程,这有望使市场更加有利可图。

大豆蛋白成分在动物饲料中的使用率也略高于食品和饮料中的使用率。动物、鸟类和鱼类通常消耗大豆蛋白,主要是以浓缩物的形式。它在食品和饮料行业的应用是由其主要特性驱动的,包括简单消化、延长保质期和浓缩蛋白质。由于其多功能性和在直纤维堆叠时模仿肌肉质地的能力,大豆蛋白在食品和饮料行业中得到了广泛的应用,特别是在肉类和肉类替代品领域。这一因素增强了大豆蛋白在肉类替代品中的质地和蛋白质富集的用途。大豆蛋白配方保证婴儿的正常生长和发育。可获得的最高蛋白质是大豆分离蛋白,其 PDCAAS 评分与牛奶蛋白和蛋清相同,均为 1.0。这些因素正在支持整个非洲大豆蛋白的增长。

南非占据主要市场份额

消费者生活方式的改变和医疗保健支出的增加在该国植物蛋白市场的增长中发挥着至关重要的作用。零售业的蓬勃发展正在推动市场的增长。公众对清洁标签、易于消化、避免引起过敏的物质的需要以及可持续性的担忧增加了该国对植物蛋白的需求。运动营养中的植物成分占据了主要市场份额,其次是动物饲料。南非的制造商不断拥抱开放式创新,以在早期开发阶段获得成本领先和固定供应商。

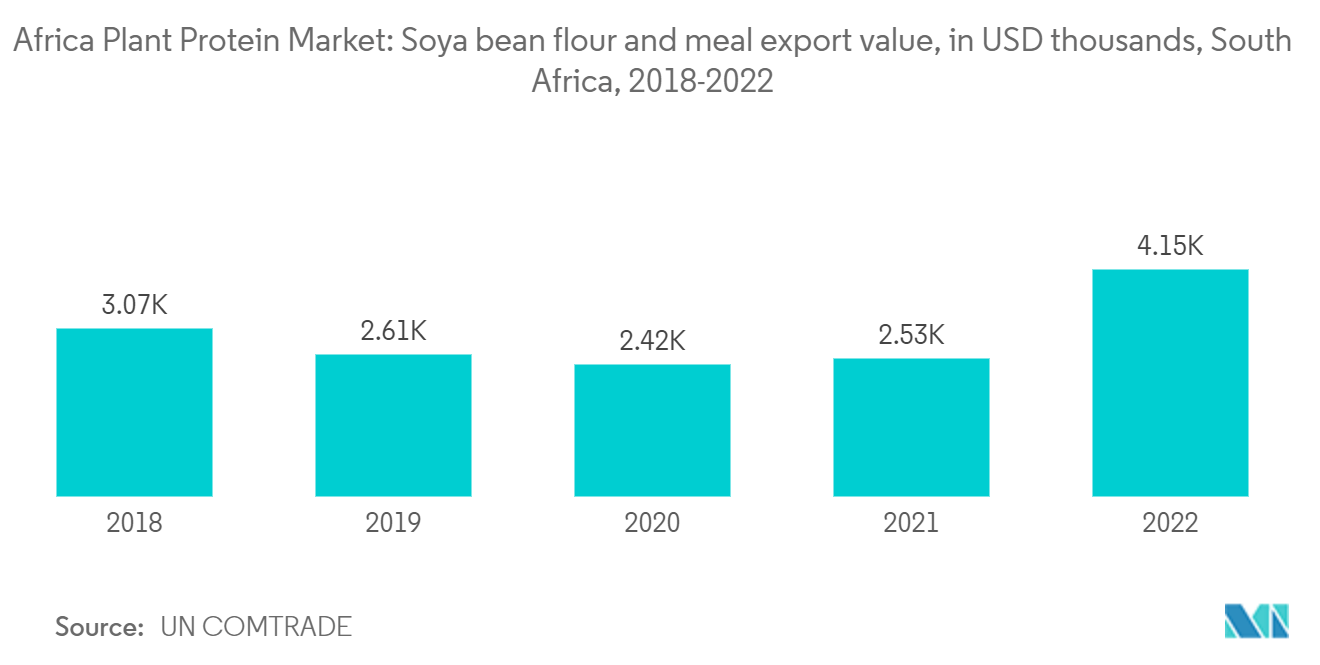

消费者越来越熟悉气候变化和畜牧业可持续发展等全球挑战。由于各种名人在社交媒体上的影响力,植物性饮食在公众中越来越受欢迎。例如,根据南非 DAFF 和南非 DALRRD 发布的统计数据,截至 2021 年至 2022 年,大豆产量约为 189 万吨。根据联合国粮食及农业组织 (FAO) 的数据,南非拥有最大的农业用地,约 96,341,000 公顷。随着农业活动的增加,该地区有很大机会向世界其他国家出口植物蛋白原料或产品。因此,出口额的增长推动了该地区植物蛋白市场的发展。

非洲植物蛋白产业概况

非洲植物蛋白市场是一个整合且竞争激烈的市场,主要参与者占据市场主导地位。为了增加市场份额,公司正在通过瞄准新的植物蛋白来源(例如大麻和奇亚籽)来专注于新的创新产品。市场上的一些主要参与者包括阿彻丹尼尔斯米德兰公司 (Archer Daniels Midland Co.) 和嘉吉公司 (Cargill Inc.)。重点关注合并、扩张、收购和合作伙伴关系以及新产品开发,作为领先公司为提升品牌而采取的战略方法存在于消费者之中。主要参与者区分他们的产品并在不同因素上竞争,包括产品供应、成分、包装、价格、功能和营销活动,以获得竞争优势。公司正在遵循的策略包括通过电子商务(自有网站和第三方)网站提供产品以瞄准更多受众。

非洲植物蛋白市场领导者

-

DuPont

-

Philafrica Foods

-

Tate & Lyle plc

-

Cargill Incorporated

-

Archer Daniels Midland Company

*免责声明:主要玩家排序不分先后

非洲植物蛋白市场新闻

- 2022 年 4 月,随着 RadiPure 豌豆蛋白的推出,嘉吉在 META(中东、土耳其、非洲和印度)推动植物基创新。 RadiPure 豌豆蛋白可提供客户创建食品应用所需的溶解度和风味特征。由于这些优点及其乳化、增粘和凝胶特性,豌豆蛋白被认为是多种应用的极佳替代品。

- 2021年2月,杜邦旗下营养与生物科学公司与原料公司IFF宣布合并。合并后的公司将继续以 IFF 的名称运营。互补的产品组合使公司在包括大豆蛋白在内的一系列成分领域处于领先地位。

- 2021 年 1 月,凯爱瑞推出了 Radicle Solution Finder,这是一种基于网络的工具,可为客户提供有关植物配方的实时信息。它可以在任何带有网络浏览器的设备上访问,并且可以帮助为快速增长的植物市场开发新产品。

非洲植物蛋白市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

3.1 市场概况

4. 市场动态

4.1 市场驱动因素

4.2 市场限制

4.3 波特五力分析

4.3.1 新进入者的威胁

4.3.2 买家/消费者的议价能力

4.3.3 供应商的议价能力

4.3.4 替代产品的威胁

4.3.5 竞争激烈程度

5. 市场细分

5.1 产品类别

5.1.1 小麦蛋白

5.1.2 我是蛋白质

5.1.3 豌豆蛋白

5.1.4 其他产品

5.2 形式

5.2.1 分离蛋白

5.2.2 浓缩蛋白

5.2.3 纹理蛋白质

5.3 应用

5.3.1 面包店

5.3.2 增肉剂和替代品

5.3.3 膳食补充剂

5.3.4 饮料

5.3.5 零食

5.3.6 其他应用

5.4 地理

5.4.1 南非

5.4.2 尼日利亚

5.4.3 肯尼亚

5.4.4 非洲其他地区

6. 竞争格局

6.1 最常用的策略

6.2 市场份额分析

6.3 公司简介

6.3.1 Cargill Inc.

6.3.2 Archer Daniels Midland Company

6.3.3 DuPont Inc.

6.3.4 Kerry Group

6.3.5 Glanbia PLC

6.3.6 Philafrica Foods

6.3.7 Ingredion Inc.

6.3.8 Tate & Lyle PLC

7. 市场机会和未来趋势

8. 关于我们

非洲植物蛋白产业细分

植物蛋白包括来自大豆、豆腐、豆豉、坚果、种子、谷物甚至豌豆等植物的蛋白质。非洲植物蛋白市场按产品类型分为小麦、大豆、豌豆和其他产品。市场按形式分为分离蛋白、浓缩蛋白和组织蛋白。该市场按应用细分为面包店、肉类补充剂和替代品、膳食补充剂、饮料、零食和其他应用。按地理位置划分,市场分为南非、尼日利亚、肯尼亚和非洲其他地区。该报告提供了上述细分市场预测期内的市场规模和价值(百万美元)。

| 产品类别 | ||

| ||

| ||

| ||

|

| 形式 | ||

| ||

| ||

|

| 应用 | ||

| ||

| ||

| ||

| ||

| ||

|

| 地理 | ||

| ||

| ||

| ||

|

非洲植物蛋白市场研究常见问题解答

目前非洲植物蛋白市场规模有多大?

非洲植物蛋白市场预计在预测期内(2024-2029)复合年增长率为 5.90%

谁是非洲植物蛋白市场的主要参与者?

DuPont、Philafrica Foods、Tate & Lyle plc、Cargill Incorporated、Archer Daniels Midland Company 是非洲植物蛋白市场运营的主要公司。

该非洲植物蛋白市场涵盖几年?

该报告涵盖了非洲植物蛋白市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了非洲植物蛋白市场的多年市场规模:2024年、2025年、2026年、2027年、2028年和2029年。

非洲植物蛋白行业报告

Mordor Intelligence™ 行业报告创建的 2024 年非洲植物蛋白市场份额、规模和收入增长率统计数据。非洲植物蛋白分析包括 2024 年至 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。