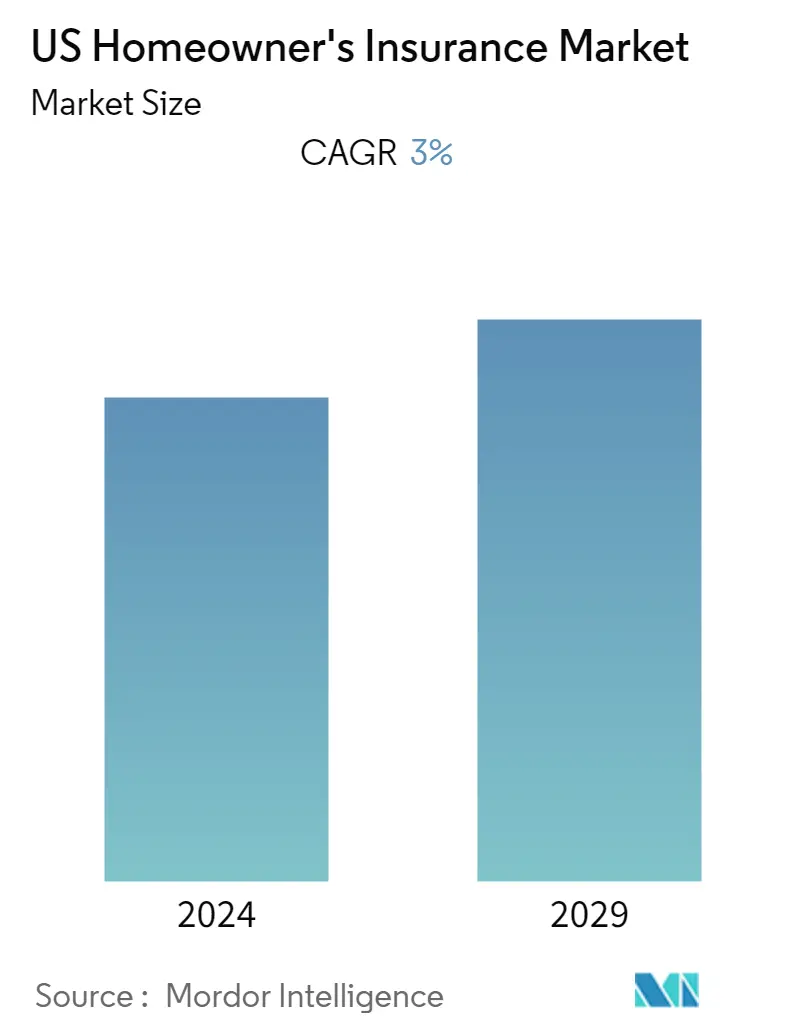

Quy mô thị trường bảo hiểm chủ sở hữu nhà ở Hoa Kỳ

| Giai Đoạn Nghiên Cứu | 2020 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2020 - 2022 |

| CAGR | 3.00 % |

| Tập Trung Thị Trường | Cao |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường bảo hiểm chủ nhà ở Hoa Kỳ

Lĩnh vực bảo hiểm tài sản/thương vong là một trong những lĩnh vực được đánh giá cao trên thị trường trong bối cảnh hiện tại, bất chấp việc tăng giá và lãi suất thấp. Do những lo ngại về thảm họa, ngành bảo hiểm tài sản/thương vong ở mức xấp xỉ 800 tỷ USD.

Kinh nghiệm về COVID-19 trong quý đầu tiên của năm 2020 đã chứng minh, những tổn thất liên quan đến đại dịch có tương quan với cả tổn thất trên thị trường tài chính và các tổn thất bảo hiểm khác. Trong quý đầu tiên của năm 2020, thặng dư của chủ hợp đồng bảo hiểm tài sản-thảm họa của Hoa Kỳ đã giảm 9,3% xuống còn 744,9 tỷ USD, phần lớn là do giá tài sản giảm mạnh cũng như việc thiết lập quỹ dự phòng tổn thất do COVID-19 trên nhiều quốc gia. các dòng bảo hiểm.

Lợi nhuận do các công ty bảo hiểm tạo ra được hạch toán bằng thu nhập đầu tư từ vốn và dự trữ thặng dư. Tiền được dành làm dự phòng tổn thất và dự phòng phí bảo hiểm chưa được hưởng ở Hoa Kỳ. Từ hoạt động bảo lãnh phát hành, mỗi khi có lỗ sẽ được bù trừ vào kế hoạch đầu tư của mình.

Xu hướng thị trường bảo hiểm chủ nhà ở Hoa Kỳ

InsurTech ở Hoa Kỳ Bảo hiểm chủ nhà

Tăng trưởng kinh tế bền vững cùng với lãi suất cao hơn và thu nhập đầu tư lớn hơn đã giúp ngành bảo hiểm Mỹ đứng đầu bảng xếp hạng với mức tăng trưởng ấn tượng. Mặc dù các công ty bảo hiểm truyền thống đang hoạt động tốt nhưng để chống chọi với các mô hình kinh doanh mới hơn, họ vẫn đang tiến tới hợp tác với các công ty Insurtech. Trên thực tế, sự hợp tác này giúp các công ty truyền thống phục vụ tốt hơn theo nhu cầu của khách hàng mà không cần đầu tư nhiều vào RD cho công nghệ tự sản xuất. Các công ty InsurTech quản lý nhiều phân khúc thích hợp của thị trường, từ hoạt động với tư cách là Nhà phân phối/Nhà tổng hợp, nhà phát triển API, HealthTech, nhà cung cấp Bảo hiểm trực tuyến đầu tiên và IoT, cùng nhiều đối tượng khác.

Trong số đó, lĩnh vực Tài sản/tai nạn đang hoạt động tốt với mức tăng 12,7% trong nửa đầu năm 2018. Bảo hiểm trực tuyến đầu tiên Đúng như tên gọi, các công ty này cung cấp các sản phẩm bảo hiểm hoàn toàn trực tuyến và kết nối nhiều kênh phân phối khác nhau. Ví dụ Lemonade là nền tảng bảo hiểm P2P trực tuyến đầu tiên cung cấp bảo hiểm nhà ở ở New York, California và Illinois. Công nghệ được sử dụng là AI và Kinh tế hành vi. Một ví dụ khác là Next Insurance, cũng là một nền tảng bảo hiểm trực tuyến nhắm đến các doanh nghiệp vừa và nhỏ, những doanh nhân đang tìm kiếm bảo hiểm để trang trải cho hoạt động kinh doanh của họ. Hippo, một nền tảng trực tuyến cung cấp các sản phẩm bảo hiểm nhà ở.

Internet of Things Các công ty này đang sử dụng công nghệ để giảm số tiền bảo hiểm đã mua và tạo ra sự gián đoạn kỹ thuật số. Ví dụ American Well, một nền tảng dựa trên web và di động được thành lập vào năm 2006 và sau đó có một công ty khởi nghiệp tên là Metromile, biến một chiếc ô tô bình thường thành một chiếc ô tô thông minh với một thiết bị cắm vào tính toán quãng đường đã đi để tìm ra bảo hiểm phải trả.

Thảm họa thiên nhiên ảnh hưởng đến chi tiêu cho bảo hiểm chủ nhà

Bảo hiểm chủ sở hữu nhà là một hợp đồng trọn gói, cung cấp cả bảo hiểm tài sản và trách nhiệm cá nhân. Chính sách điển hình bao gồm một ngôi nhà, nhà để xe và các công trình kiến trúc khác trên khu đất - cũng như tài sản cá nhân bên trong ngôi nhà - chống lại nhiều loại nguy hiểm khác nhau, chẳng hạn như hỏa hoạn, bão gió, phá hoại và thiệt hại vô tình do nước gây ra. Chính sách của chủ nhà điển hình bao gồm bảo hiểm trộm cắp tài sản cá nhân ở bất kỳ đâu trên thế giới và bảo hiểm trách nhiệm pháp lý đối với những tổn hại do tai nạn gây ra cho người khác. Nó cũng hoàn trả cho chủ hợp đồng chi phí sinh hoạt bổ sung ở nơi khác trong khi một ngôi nhà đang được sửa chữa hoặc xây dựng lại sau thảm họa.

Thiệt hại do động đất và lũ lụt do lũ lụt bên ngoài gây ra không được bảo hiểm theo chính sách tiêu chuẩn của chủ sở hữu nhà, tuy nhiên có thể mua riêng các chính sách đặc biệt. Bảo hiểm lũ lụt được cung cấp bởi Chương trình Bảo hiểm Lũ lụt Quốc gia của chính phủ liên bang và một số công ty bảo hiểm tư nhân.

Nước dâng do bão là hiện tượng nước biển bị đẩy trước cơn bão và có thể gây ra thiệt hại nghiêm trọng. Các bang dọc theo Vịnh Mexico và lưu vực Đại Tây Dương của Hoa Kỳ có khả năng dễ bị tổn thương do nước dâng do bão. Năm 2019, có 7,3 triệu ngôi nhà ven biển dọc theo Bờ biển vùng Vịnh và Đại Tây Dương, trị giá gần 1,8 nghìn tỷ USD, có nguy cơ bị thiệt hại do triều cường. Dọc theo Bờ biển vùng Vịnh, 3,1 triệu ngôi nhà có nguy cơ bị nước dâng do bão và 4,1 triệu ngôi nhà khác dọc theo Bờ biển Đại Tây Dương có nguy cơ bị ảnh hưởng. Giá trị chi phí xây dựng lại những ngôi nhà có nguy cơ bị thiệt hại do triều cường là 668 tỷ USD dọc theo Vịnh Mexico ở Hoa Kỳ và 1,1 nghìn tỷ USD dọc theo Bờ biển Đại Tây Dương đông dân cư. Chi phí tái thiết dựa trên việc phá hủy 100% cấu trúc nhà ở, sử dụng chi phí tổng hợp của vật liệu xây dựng, thiết bị và chi phí nhân công theo vị trí địa lý.

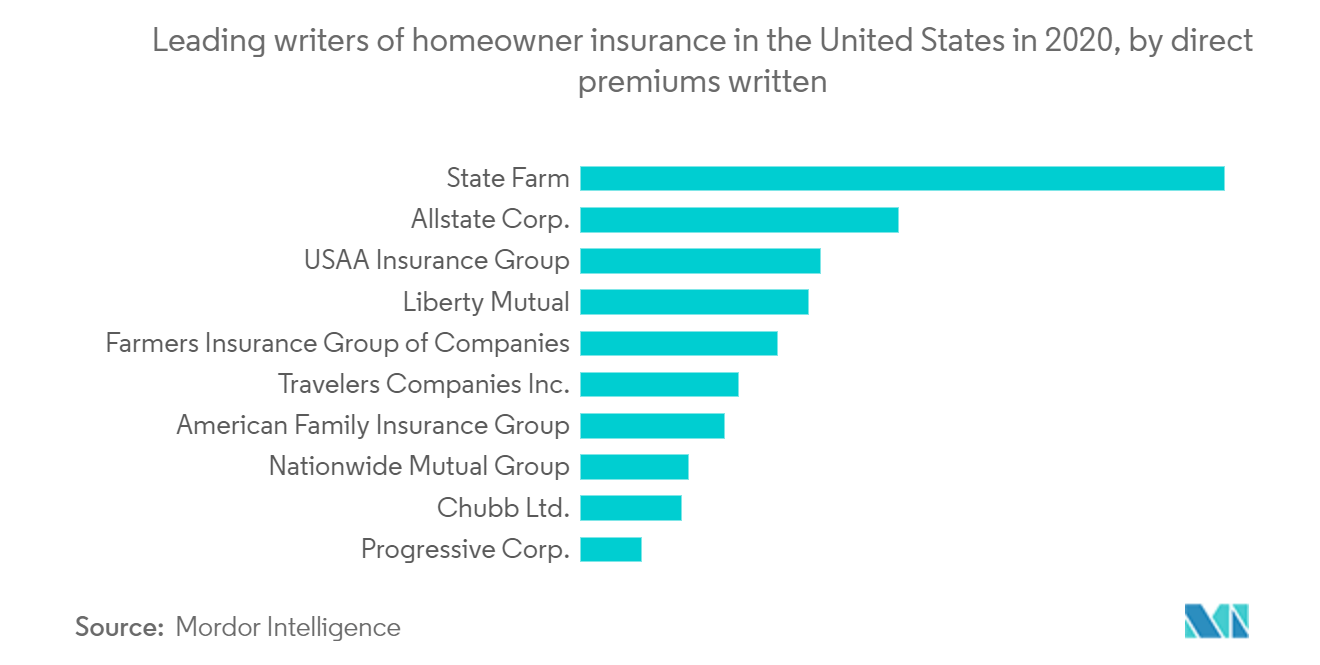

Công ty bảo hiểm ô tô tương hỗ State Farm từ Bloomington, Illinois, là công ty bảo hiểm chủ nhà hàng đầu ở Hoa Kỳ vào năm 2020. Với gần 20 tỷ đô la Mỹ phí bảo hiểm trực tiếp được ghi nhận, công ty bảo hiểm này đã vượt qua công ty bảo hiểm chủ sở hữu nhà thứ hai (Allstate Corp.) trong Mỹ khoảng 10 tỷ đô la trong năm đó.

Tổng quan về ngành bảo hiểm chủ nhà ở Hoa Kỳ

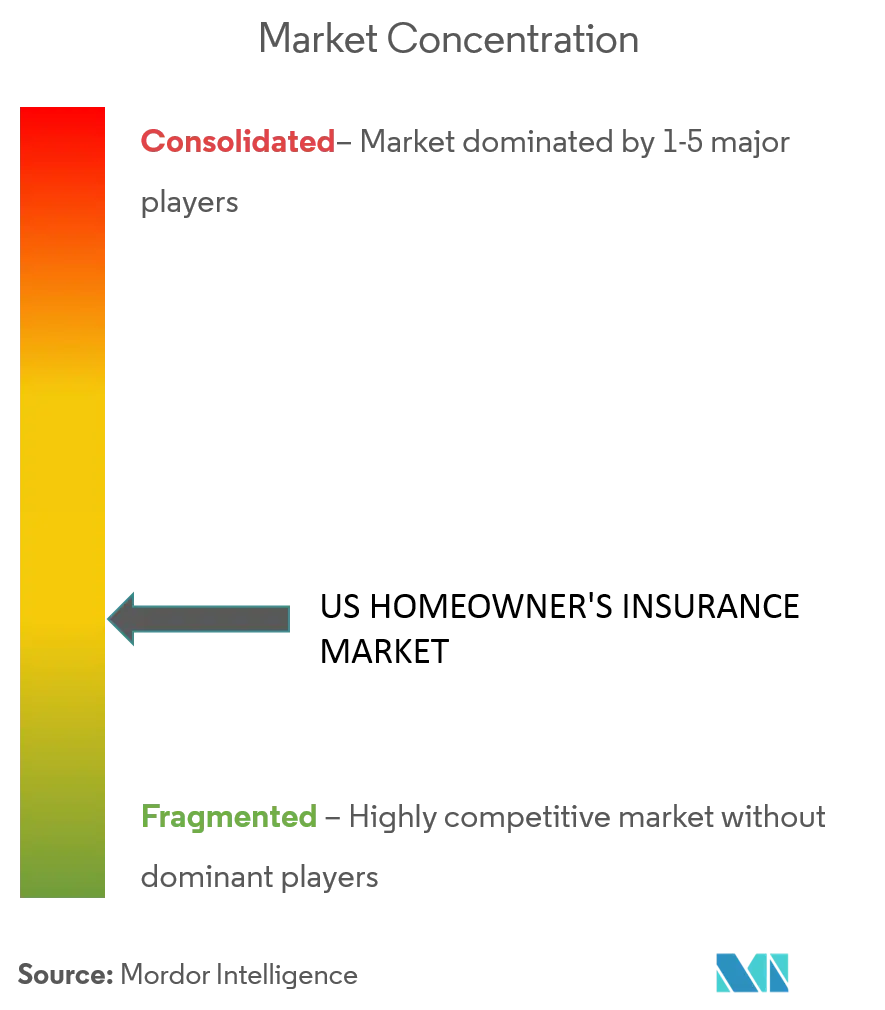

Thị trường Bảo hiểm Chủ sở hữu Nhà ở Hoa Kỳ có tính cạnh tranh cao, với sự hiện diện của các công ty quốc tế lớn. Thị trường Bảo hiểm Chủ sở hữu Nhà ở Hoa Kỳ mang đến cơ hội tăng trưởng trong giai đoạn dự báo, điều này dự kiến sẽ thúc đẩy hơn nữa sự cạnh tranh trên thị trường. Với một số ít người chơi nắm giữ thị phần đáng kể, Thị trường Bảo hiểm Chủ sở hữu Nhà ở Hoa Kỳ có mức độ hợp nhất có thể quan sát được.

Dẫn đầu thị trường bảo hiểm chủ sở hữu nhà ở Hoa Kỳ

-

State Farm

-

Allstate

-

Liberty Mutual

-

USAA

-

Farmers

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường bảo hiểm chủ nhà ở Hoa Kỳ

- Công ty công nghệ bảo hiểm nhà ở trực tiếp cho người tiêu dùng Kin Insurance sắp ra mắt công chúng thông qua việc sáp nhập ngược với Omnichannel Acquisition Corp. Thỏa thuận định giá Kin Insurance vào khoảng 1,03 tỷ USD. Phương pháp tiếp cận công nghệ đầu tiên của Kin cho phép khách hàng mua bảo hiểm trực tuyến cho ngôi nhà trong vòng vài phút.

- Porch Group, công ty phần mềm dịch vụ gia đình có trụ sở tại Seattle, đã hoàn tất việc mua lại chủ nhà của America Inc với giá 100 triệu USD vào năm 2020. Kế hoạch của họ là mở rộng mạnh mẽ trên đại đa số các bang. Hiên đã giảm một nửa khoản lỗ ròng vào năm 2020, xuống còn 51,6 triệu USD, từ mức 103 triệu USD vào năm 2019

Báo cáo thị trường bảo hiểm chủ sở hữu nhà ở Hoa Kỳ - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu và định nghĩa thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Tổng quan thị trường

4.1.1 Kịch bản ngành kinh tế và ngân hàng hiện tại của Hoa Kỳ

4.1.2 Tác động của thị trường bảo hiểm toàn cầu đến ngành công nghiệp Hoa Kỳ

4.1.3 Đánh giá và bình luận về kịch bản thị trường bảo hiểm nhà và phi nhân thọ của Hoa Kỳ

4.2 Xu hướng chính trong ngành bảo hiểm Hoa Kỳ

4.3 Tác động của những thay đổi môi trường/Bão/cháy rừng ở Hoa Kỳ đối với Bảo hiểm Chủ nhà ở Hoa Kỳ

4.4 Tác động của các quy định và sáng kiến của Chính phủ đối với ngành bảo hiểm

4.5 Trình điều khiển thị trường

4.6 Hạn chế thị trường

4.7 Tác động của InsurTech đối với ngành bảo hiểm Hoa Kỳ

4.8 Phân tích 5 lực lượng của Porters

4.8.1 Mối đe dọa của những người mới

4.8.2 Quyền thương lượng của người mua/người tiêu dùng

4.8.3 Sức mạnh thương lượng của nhà cung cấp

4.8.4 Mối đe dọa của sản phẩm thay thế

4.8.5 Cường độ của sự ganh đua đầy tính canh tranh

4.9 Tác động của Covid 19 đến ngành

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Loại bảo hiểm chủ sở hữu nhà

5.1.1 Lửa ở

5.1.2 HO-1

5.1.3 HO-2

5.1.4 HO-3

5.1.5 HO-5

5.1.6 HO-8

5.2 Kênh phân phối

5.2.1 Cố vấn độc lập

5.2.2 Đại lý liên kết

5.2.3 Bán trực tiếp

5.2.4 Kênh trực tuyến

5.2.5 Người khác

6. CẢNH BÁO CẠNH TRANH

6.1 Tổng quan về mức độ tập trung thị trường (Thị phần và thương vụ M&A)

6.2 Hồ sơ công ty

6.2.1 Lemonade

6.2.2 USAA

6.2.3 Amica

6.2.4 Allstate

6.2.5 State Farm

6.2.6 Nationwide

6.2.7 American Family

6.2.8 Erie Insurance

6.2.9 Liberty Mutual

6.2.10 Chubb

6.2.11 Progressive

6.2.12 Farmers Inurance*

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

8. TUYÊN BỐ TỪ CHỐI TRÁCH NHIỆM VÀ GIỚI THIỆU VỀ CHÚNG TÔI

Phân khúc ngành bảo hiểm chủ nhà ở Hoa Kỳ

Thị trường Bảo hiểm Chủ nhà ở Hoa Kỳ được phân chia theo loại bảo hiểm dành cho chủ sở hữu nhà hầu hết có sẵn trên toàn quốc như HO-1, HO-2, HO-3, HO-5, HO-8 và theo các kênh phân phối được vận hành trong lĩnh vực bảo hiểm Chủ nhà ở Hoa Kỳ.

| Loại bảo hiểm chủ sở hữu nhà | ||

| ||

| ||

| ||

| ||

| ||

|

| Kênh phân phối | ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường bảo hiểm chủ nhà ở Hoa Kỳ

Quy mô thị trường bảo hiểm chủ sở hữu nhà ở Hoa Kỳ hiện tại là bao nhiêu?

Thị trường Bảo hiểm Chủ nhà ở Hoa Kỳ dự kiến sẽ đạt tốc độ CAGR là 3% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường Bảo hiểm Chủ nhà ở Hoa Kỳ?

State Farm, Allstate, Liberty Mutual, USAA, Farmers là những công ty lớn hoạt động trong Thị trường Bảo hiểm Chủ sở hữu Nhà ở Hoa Kỳ.

Thị trường Bảo hiểm Chủ sở hữu Nhà ở Hoa Kỳ này bao gồm những năm nào?

Báo cáo đề cập đến quy mô lịch sử thị trường Bảo hiểm Chủ nhà Hoa Kỳ trong các năm 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Bảo hiểm Chủ nhà Hoa Kỳ trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành bảo hiểm chủ nhà ở Hoa Kỳ

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Bảo hiểm Chủ sở hữu Nhà ở Hoa Kỳ năm 2024 do Mordor Intelligence™ Industry Reports tạo ra. Phân tích Bảo hiểm Chủ nhà Hoa Kỳ bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.