Quy mô thị trường vật liệu phun nhiệt

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

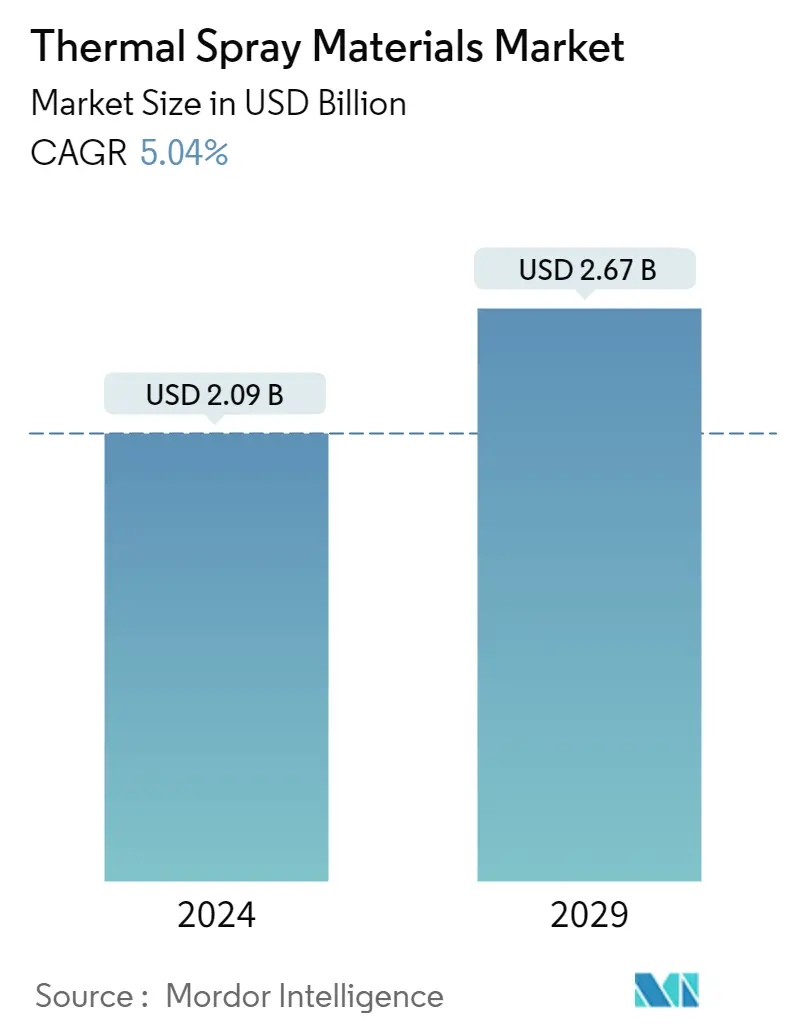

| Quy Mô Thị Trường (2024) | USD 2.09 tỷ |

| Quy Mô Thị Trường (2029) | USD 2.67 tỷ |

| CAGR(2024 - 2029) | 5.04 % |

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Châu á Thái Bình Dương |

| Tập Trung Thị Trường | Thấp |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường vật liệu phun nhiệt

Quy mô Thị trường Vật liệu Phun Nhiệt ước tính đạt 2,09 tỷ USD vào năm 2024 và dự kiến sẽ đạt 2,67 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 5,04% trong giai đoạn dự báo (2024-2029).

COVID-19 đã tác động tiêu cực đến thị trường trong năm 2020 và nửa đầu năm 2021. Tất cả các hoạt động sản xuất và hoạt động khác đều bị tạm dừng để hạn chế sự lây lan của virus, từ đó ảnh hưởng tiêu cực đến thị trường. Tuy nhiên, thị trường được dự đoán sẽ tăng trưởng ổn định sau khi đại dịch rút lui, do nhu cầu sản xuất tăng lên và phục hồi từ các ngành công nghiệp của người dùng cuối, vốn đã hoạt động ở quy mô gần như đầy đủ.

- Các yếu tố quan trọng của thị trường được nghiên cứu bao gồm việc sử dụng lớp phủ phun nhiệt ngày càng tăng trong sản xuất thiết bị y tế, sự phổ biến ngày càng tăng của lớp phủ gốm phun nhiệt, mức tiêu thụ rộng rãi trong các ứng dụng chống ăn mòn và sự phát triển trong lĩnh vực năng lượng gió ở Châu Á-Thái Bình Dương.

- Mặt khác, sự xuất hiện của các sản phẩm thay thế thay thế dự kiến sẽ cản trở sự tăng trưởng của thị trường.

- Sự tiến bộ đang diễn ra trong việc phun plasma tiền chất dung dịch cho gốm kim loại, tái chế vật liệu xử lý phun nhiệt, sản xuất bột phun nhiệt phủ lớp phủ rào cản môi trường (EBC) ở quy mô công nghiệp và triển vọng tăng trưởng trong ngành dầu khí là những cơ hội quan trọng được kỳ vọng sẽ thúc đẩy sự phát triển thị trường trong tương lai.

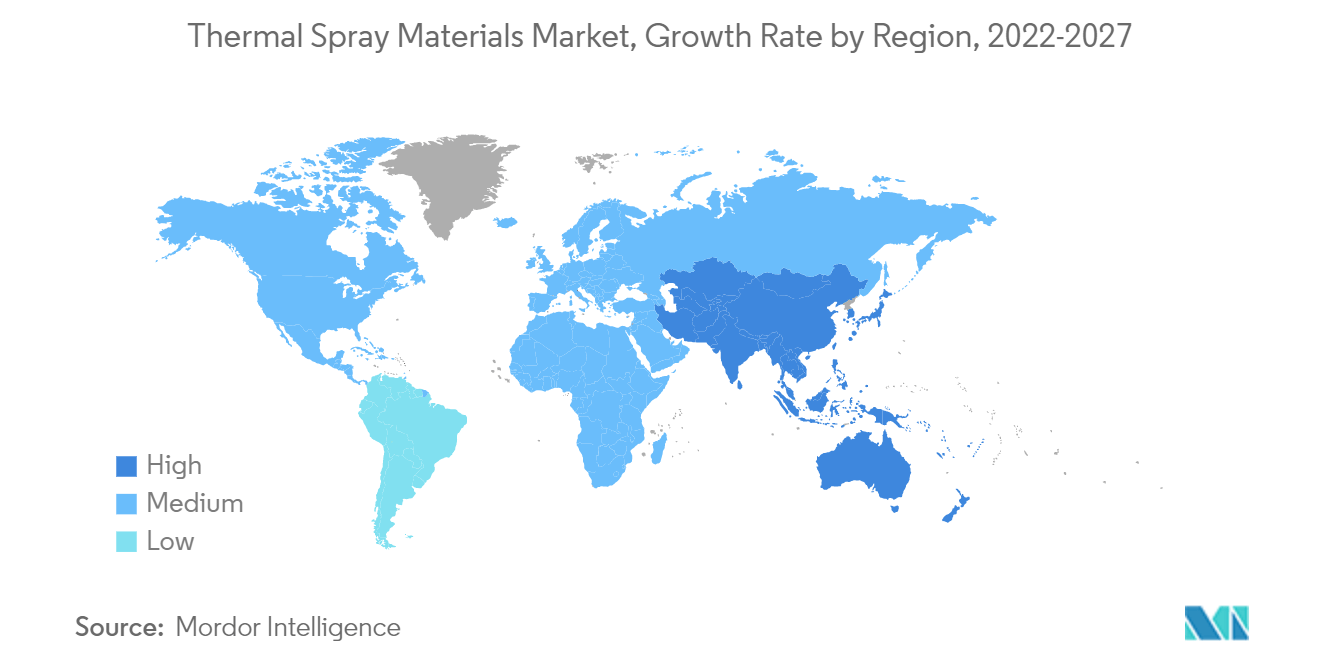

- Khu vực Châu Á - Thái Bình Dương dự kiến sẽ thống trị thị trường trong giai đoạn dự báo vì các nền kinh tế đang phát triển mạnh mẽ như Trung Quốc và Ấn Độ.

Xu hướng thị trường vật liệu phun nhiệt

Ngành hàng không vũ trụ chiếm lĩnh thị trường

- Vật liệu phun nhiệt được sử dụng rộng rãi trong lĩnh vực hàng không vũ trụ. Chúng được sử dụng trong sản xuất lớp phủ, được áp dụng cho các bộ phận khác nhau trên toàn bộ máy bay. Những lớp phủ này mang lại tuổi thọ linh kiện, do đó giảm chi phí bảo trì và tăng hiệu quả sử dụng nhiên liệu.

- Các vật liệu phun nhiệt, chẳng hạn như oxit zirconi, đồng nhôm và coban-molypden, được sử dụng cho mục đích phủ tương ứng trong buồng đốt tên lửa, phớt khí nén và vòi phun áp suất cao.

- Nhiều vấn đề xuống cấp khác nhau tồn tại trong động cơ máy bay do mài mòn, ăn mòn nóng, mài mòn, xói mòn hạt, v.v. Sự xuống cấp này được tăng tốc khi có nhiệt độ cao. Vật liệu phun nhiệt mang lại các điều kiện bề mặt cần thiết để tăng tuổi thọ sử dụng của các bộ phận động cơ.

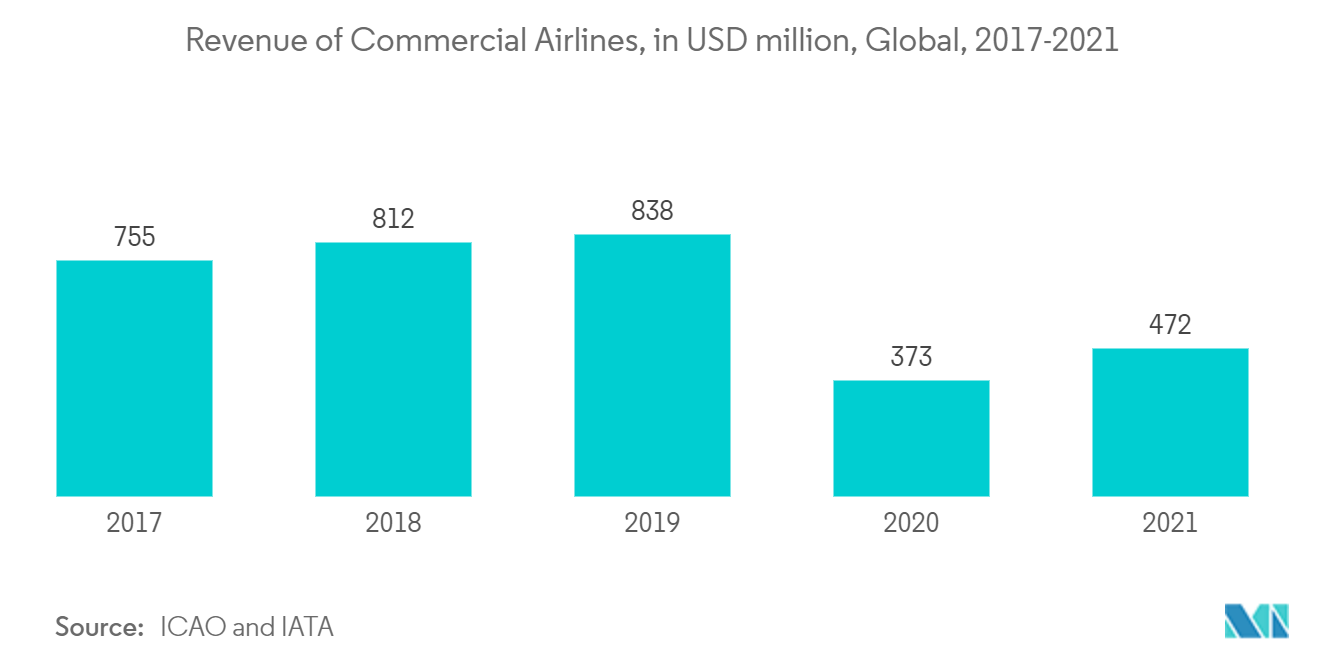

- Thị trường sản xuất quân sự và hàng không vũ trụ toàn cầu bao gồm những công ty thống trị như Boeing, Lockheed và Northrop Grumman. Theo báo cáo do Tổ chức Hàng không Dân dụng Quốc tế công bố, doanh thu của các hãng hàng không thương mại tăng trưởng đáng kể trong thời kỳ hậu đại dịch do nền kinh tế mở cửa. Nó đạt tới 472 triệu USD vào năm 2021 và được dự đoán sẽ tăng tới 39% ở mức 658 triệu USD vào cuối năm 2022.

- Tăng trưởng trong lĩnh vực hàng không vũ trụ, đặc biệt là hàng không dân dụng ở các nền kinh tế mới nổi, do chi tiêu cao cho xây dựng cơ sở hạ tầng hàng không vũ trụ và vận hành các dự án mới, dự kiến sẽ thúc đẩy tăng trưởng của thị trường. Ví dụ, ở Ấn Độ, vào tháng 3 năm 2021, chính phủ đã đệ trình đề xuất phát triển dự án sân bay trên mặt nước tại Đập Ujjain thuộc UDAN-RCS của Bộ Hàng không Dân dụng.

- Do đó, việc tăng cường sử dụng vật liệu phun nhiệt nhờ những ưu điểm nêu trên dự kiến sẽ thúc đẩy nhu cầu về vật liệu này trong ngành hàng không vũ trụ.

Châu Á - Thái Bình Dương để thống trị thị trường

- Vật liệu phun nhiệt được sử dụng trong ngành hàng không vũ trụ làm lớp phủ bảo vệ. Trung Quốc là một trong những nhà sản xuất máy bay lớn nhất và là một trong những thị trường lớn nhất cho hành khách hàng không nội địa.

- Các yếu tố như quy mô thị trường lớn, sự hỗ trợ ngày càng tăng của chính phủ và khả năng đặt xe điện trực tuyến có thể sẽ thúc đẩy nhu cầu về xe điện trong nước.

- Ngành hàng không vũ trụ Trung Quốc dự kiến sẽ có lãi trở lại vào năm 2022 sau khi phải đối mặt với sự sụt giảm đáng kể trong những năm trước. Ngoài ra, Cục Hàng không Dân dụng Trung Quốc (CAAC) ước tính ngành hàng không sẽ phục hồi lưu lượng giao thông nội địa lên khoảng 85% so với mức trước đại dịch.

- Hơn nữa, các công ty hàng không Trung Quốc đang có kế hoạch mua khoảng 7.690 máy bay mới trong 20 năm tới, trị giá khoảng 1,2 nghìn tỷ USD, dự kiến sẽ thúc đẩy nhu cầu về vật liệu phun nhiệt. Theo Triển vọng Thương mại Boeing 2021-2040, khoảng 8.700 chuyến giao hàng mới sẽ được thực hiện tại Trung Quốc vào năm 2040, với giá trị dịch vụ thị trường là 1.800 tỷ USD.

- Vào tháng 12/2021, Trung Quốc dự kiến xây dựng ít nhất 150 lò phản ứng hạt nhân mới trong 15 năm tới với khoản đầu tư 440 tỷ USD. Nước này có 19 lò phản ứng đang được xây dựng, 43 lò phản ứng đang chờ giấy phép và 166 lò phản ứng khổng lồ đã được công bố. Tổng công suất của 228 lò phản ứng này là 246GW.

- Chính phủ Ấn Độ đã lên kế hoạch cấp 7,8 tỷ USD cho lĩnh vực ô tô và linh kiện ô tô trong các chương trình khuyến khích liên kết sản xuất của Cục Công nghiệp nặng. Do đó, việc mở rộng lĩnh vực ô tô với sản lượng ô tô ngày càng tăng được dự đoán sẽ thúc đẩy sự tăng trưởng của thị trường trong giai đoạn dự báo.

- Nhờ những phát triển này, Châu Á-Thái Bình Dương dự kiến sẽ thống trị thị trường trong giai đoạn dự báo.

Tổng quan về ngành vật liệu phun nhiệt

Thị trường vật liệu phun nhiệt có bản chất bị phân mảnh một phần. Một số công ty lớn trên thị trường (không theo thứ tự cụ thể) bao gồm Höganäs AB, OC Oerlikon Management AG, Kennametal Inc., Sandvik AB và Linde PLC.

Dẫn đầu thị trường vật liệu phun nhiệt

-

Hoganas AB

-

OC Oerlikon Management AG

-

Kennametal Inc.

-

Sandvik AB

-

Linde PLC

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường vật liệu phun nhiệt

- Vào tháng 8 năm 2022, Hogenas đã thoái vốn nhà sản xuất công nghệ AM phun chất kết dính (Digital Metal). Vị trí này sẽ củng cố công việc của công ty nhằm tăng cường đầu tư và mua lại trong lĩnh vực bột kim loại.

- Vào tháng 6 năm 2021, Oerlikon Metco mua lại công ty Inglass SpA của Ý, qua đó mua lại các công nghệ hệ thống đường chạy nóng tiên tiến của công ty. Việc mua lại cho phép Oerlikon Metco mở rộng sang các thị trường có tiềm năng tăng trưởng mạnh mẽ.

Báo cáo thị trường vật liệu phun nhiệt - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển

4.1.1 Tăng cường sử dụng lớp phủ phun nhiệt trong sản xuất thiết bị y tế

4.1.2 Nhu cầu ngày càng tăng về lớp phủ gốm phun nhiệt

4.1.3 Tiêu thụ rộng rãi trong các ứng dụng chống ăn mòn

4.1.4 Sự phát triển trong ngành điện gió châu Á-Thái Bình Dương

4.2 Hạn chế

4.2.1 Sự xuất hiện của các sản phẩm thay thế thay thế

4.3 Phân tích chuỗi giá trị ngành

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người tiêu dùng

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

4.4.5 Mức độ cạnh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường về giá trị)

5.1 Loại sản phẩm

5.1.1 Vật liệu đắp

5.1.1.1 Bột

5.1.1.1.1 Gốm sứ

5.1.1.1.1.1 Oxit gốm

5.1.1.1.1.1.1 nhôm

5.1.1.1.1.1.2 Titania

5.1.1.1.1.1.3 zirconia

5.1.1.1.1.1.4 Chromia và các oxit gốm khác

5.1.1.1.1.2 Cacbua (bao gồm cả gốm kim loại)

5.1.1.1.1.2.1 cacbua crom

5.1.1.1.1.2.2 cacbua vonfram

5.1.1.1.2 kim loại

5.1.1.1.2.1 Kim loại nguyên chất và hợp kim

5.1.1.1.2.2 Kim loại quý

5.1.1.1.2.3 MCrAlY

5.1.1.1.3 Polymer và các vật liệu phủ khác

5.1.1.2 Dây/Thanh

5.1.1.3 Vật liệu phủ khác (Chất lỏng)

5.1.2 Tài liệu bổ sung (Vật liệu phụ trợ)

5.2 Loại quy trình

5.2.1 Đốt cháy

5.2.2 Năng lượng điện

5.3 Công nghiệp người dùng cuối

5.3.1 Hàng không vũ trụ

5.3.2 Tua bin khí công nghiệp

5.3.3 ô tô

5.3.4 Thiết bị điện tử

5.3.5 Dầu khí

5.3.6 Các thiết bị y tế

5.3.7 Năng lượng và Quyền lực

5.3.8 Các ngành người dùng cuối khác

5.4 Địa lý

5.4.1 Châu á Thái Bình Dương

5.4.1.1 Trung Quốc

5.4.1.2 Ấn Độ

5.4.1.3 Nhật Bản

5.4.1.4 Hàn Quốc

5.4.1.5 các nước ASEAN

5.4.1.6 Phần còn lại của Châu Á-Thái Bình Dương

5.4.2 Bắc Mỹ

5.4.2.1 Hoa Kỳ

5.4.2.2 Canada

5.4.2.3 México

5.4.3 Châu Âu

5.4.3.1 nước Đức

5.4.3.2 Vương quốc Anh

5.4.3.3 Pháp

5.4.3.4 Nước Ý

5.4.3.5 Phần còn lại của châu Âu

5.4.4 Nam Mỹ

5.4.4.1 Brazil

5.4.4.2 Argentina

5.4.4.3 Phần còn lại của Nam Mỹ

5.4.5 Trung Đông và Châu Phi

5.4.5.1 Ả Rập Saudi

5.4.5.2 Nam Phi

5.4.5.3 Phần còn lại của Trung Đông và Châu Phi

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Phân tích xếp hạng thị trường

6.3 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.4 Hồ sơ công ty

6.4.1 Aisher APM LLC

6.4.2 Ametek Inc.

6.4.3 Aimtek Inc.

6.4.4 C&M Technologies GmbH

6.4.5 Castolin Eutectic

6.4.6 CenterLine (Windsor) Limited

6.4.7 CRS Holdings Inc.

6.4.8 Fisher Barton

6.4.9 Global Tungsten & Powders Corp.

6.4.10 HAI Inc.

6.4.11 HC Starck GmbH

6.4.12 Hoganas AB

6.4.13 Hunter Chemical LLC

6.4.14 Kennametal Stellite

6.4.15 Linde PLC

6.4.16 LSN Diffusion Ltd

6.4.17 Metallisation Limited

6.4.18 Metallizing Equipment Co. Pvt. Ltd

6.4.19 OC Oerlikon Management AG

6.4.20 Polymet Corporation

6.4.21 Powder Alloy Corporation

6.4.22 Saint-Gobain

6.4.23 Sandvik AB

6.4.24 Thermion

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7.1 Tiến bộ hiện nay trong giải pháp phun plasma tiền chất của gốm kim loại

7.2 Tái chế vật liệu xử lý phun nhiệt

7.3 Quy mô công nghiệp Sản xuất bột phun nhiệt rào cản môi trường (EBC)

7.4 Triển vọng tăng trưởng trong ngành dầu khí

Phân khúc ngành vật liệu phun nhiệt

Kỹ thuật phun nhiệt là quá trình phủ trong đó vật liệu nóng chảy (hoặc nung nóng) được phun lên bề mặt. Vật liệu phủ để phun nhiệt bao gồm kim loại, hợp kim, gốm sứ, nhựa và vật liệu tổng hợp. Thị trường vật liệu phun nhiệt được phân chia theo sản phẩm, quy trình, ngành người dùng cuối và địa lý. Theo loại sản phẩm, thị trường được phân thành vật liệu phủ và vật liệu bổ sung (vật liệu phụ trợ). Theo loại quy trình, thị trường được phân chia thành năng lượng đốt và năng lượng điện. Theo ngành công nghiệp của người dùng cuối, thị trường được phân chia thành hàng không vũ trụ, tua bin khí công nghiệp, ô tô, điện tử, dầu khí, thiết bị y tế, năng lượng và điện và các ngành công nghiệp của người dùng cuối khác. Báo cáo cũng đề cập đến quy mô thị trường và dự báo về thị trường vật liệu phun nhiệt tại 15 quốc gia trên khắp khu vực miền Trung. Đối với mỗi phân khúc, quy mô thị trường và dự báo được thực hiện dựa trên doanh thu (triệu USD).

| Loại sản phẩm | ||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

|

| Loại quy trình | ||

| ||

|

| Công nghiệp người dùng cuối | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường vật liệu phun nhiệt

Thị trường vật liệu phun nhiệt lớn đến mức nào?

Quy mô Thị trường Vật liệu Phun Nhiệt dự kiến sẽ đạt 2,09 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR là 5,04% để đạt 2,67 tỷ USD vào năm 2029.

Quy mô thị trường vật liệu phun nhiệt hiện nay là bao nhiêu?

Vào năm 2024, quy mô Thị trường Vật liệu Phun Nhiệt dự kiến sẽ đạt 2,09 tỷ USD.

Ai là người chơi chính trong Thị trường Vật liệu Phun Nhiệt?

Hoganas AB, OC Oerlikon Management AG, Kennametal Inc., Sandvik AB, Linde PLC là những công ty lớn hoạt động trên thị trường vật liệu phun nhiệt.

Khu vực nào phát triển nhanh nhất trên Thị trường Vật liệu Phun Nhiệt?

Châu Á-Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trên thị trường vật liệu phun nhiệt?

Năm 2024, Châu Á - Thái Bình Dương chiếm thị phần lớn nhất trong Thị trường Vật liệu Phun Nhiệt.

Thị trường Vật liệu Phun Nhiệt này diễn ra trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường Vật liệu Phun Nhiệt ước tính đạt 1,99 tỷ USD. Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường Vật liệu Phun Nhiệt trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Vật liệu Phun Nhiệt trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành vật liệu phun nhiệt

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Vật liệu phun nhiệt năm 2024, được tạo bởi Báo cáo Công nghiệp Mordor Intelligence™. Phân tích Vật liệu phun nhiệt bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.