Quy mô thị trường của hệ thống đẩy không gian

|

|

Giai Đoạn Nghiên Cứu | 2017 - 2029 |

|

|

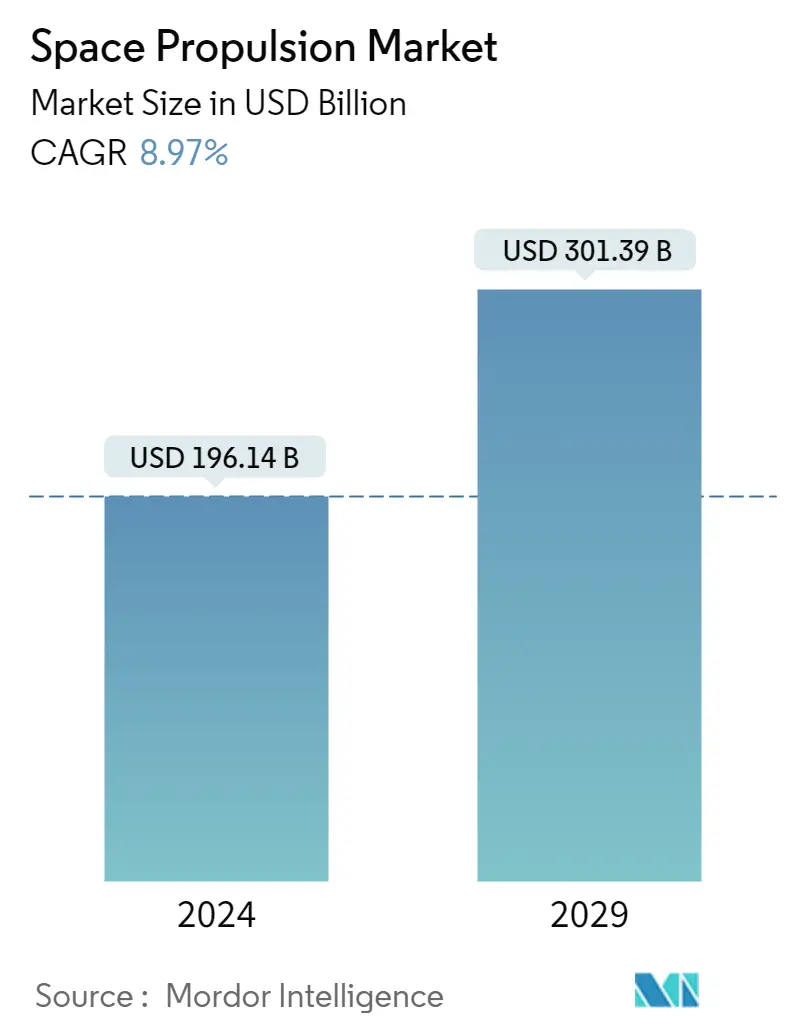

Quy Mô Thị Trường (2024) | USD 196.14 tỷ |

|

|

Quy Mô Thị Trường (2029) | USD 301.39 tỷ |

|

|

Tập Trung Thị Trường | Cao |

|

|

Thị phần lớn nhất của Propulsion Tech | Nhiên liệu lỏng |

|

|

CAGR(2024 - 2029) | 8.97 % |

|

|

Chia sẻ lớn nhất theo khu vực | Bắc Mỹ |

Những người chơi chính |

||

|

|

||

|

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường hệ thống đẩy không gian

Quy mô Thị trường Sức đẩy Không gian ước tính đạt 196,14 tỷ USD vào năm 2024 và dự kiến sẽ đạt 301,39 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 8,97% trong giai đoạn dự báo (2024-2029).

Áp dụng nhất quán các động cơ đẩy chạy bằng khí để dẫn đầu phân khúc

- Để thay đổi vận tốc và hướng, hệ thống đẩy của vệ tinh đóng vai trò quan trọng. Nó cũng được sử dụng để điều phối vị trí của tàu vũ trụ trên quỹ đạo. Sau khi đi vào quỹ đạo, tàu vũ trụ cần được kiểm soát thái độ để giúp điều chỉnh hướng chính xác của nó so với Trái đất và Mặt trời. Trong một số trường hợp, vệ tinh cần phải di chuyển khỏi một quỹ đạo và nếu không có khả năng điều chỉnh theo quỹ đạo thì vòng đời của vệ tinh coi như đã kết thúc. Do đó, tầm quan trọng của hệ thống động cơ dự kiến sẽ thúc đẩy tăng trưởng thị trường.

- Nhiều loại chất đẩy khác nhau được sử dụng cho các mục đích khác nhau. Chất đẩy lỏng sử dụng động cơ tên lửa sử dụng nhiên liệu lỏng. Chất đẩy khí cũng có thể được sử dụng nhưng không phổ biến do mật độ thấp và khó áp dụng các phương pháp bơm thông thường. Hệ thống đẩy hóa học cho phép di chuyển tỏ ra hiệu quả và đáng tin cậy. Chúng bao gồm hệ thống hydrazine, hệ thống đẩy đơn hoặc đôi, hệ thống hybrid, hệ thống không khí lạnh/nóng và nhiên liệu đẩy rắn. Chúng được sử dụng khi cần lực đẩy mạnh hoặc cơ động nhanh. Do đó, các hệ thống hóa học vẫn là công nghệ đẩy không gian được lựa chọn khi tổng công suất xung của chúng đủ đáp ứng các yêu cầu của sứ mệnh.

- Động cơ đẩy điện thường được sử dụng để giữ các trạm cho các vệ tinh liên lạc thương mại và nó là động cơ đẩy chính của một số sứ mệnh khoa học vũ trụ do xung lực riêng cao của chúng. Tập đoàn Northrop Grumman, Moog Inc., Tập đoàn Sierra Nevada, SpaceX và Blue Origin là một số nhà cung cấp chính hệ thống động cơ đẩy. Việc phóng vệ tinh mới dự kiến sẽ thúc đẩy tăng trưởng thị trường trong giai đoạn dự báo.

Phân khúc xe phóng được kỳ vọng sẽ chiếm lĩnh thị trường

Phân khúc phương tiện phóng là phân khúc hàng đầu trong thị trường hệ thống đẩy không gian. Thị phần lớn chủ yếu là do chi phí cao hơn của các hệ thống đẩy trong phương tiện phóng so với các hệ thống đẩy trong tàu vũ trụ. Lượng lực đẩy, cần được tạo ra để đưa tàu vũ trụ hoặc vệ tinh lên quỹ đạo, gấp hàng nghìn lần lực đẩy cần thiết để cung cấp các xung nhỏ và chính xác để kiểm soát chính xác vị trí hoặc thái độ của vệ tinh trong quỹ đạo. Quan hệ đối tác quốc tế đối với các hệ thống phương tiện phóng đã được chứng kiến trong quá khứ. Những sự hợp tác này dự kiến sẽ thúc đẩy thị trường.

Chẳng hạn, vào tháng 6/2022, NASA và Cơ quan Vũ trụ châu Âu (ESA) đã hợp tác phóng vệ tinh chuyển tiếp dữ liệu pathfinder để hỗ trợ các sứ mệnh ở các vùng cực và phía xa của mặt trăng. Vệ tinh của ESA dự kiến sẽ được phóng trên hệ thống phóng tên lửa thương mại của Mỹ, làm sâu sắc thêm mối quan hệ xuyên Đại Tây Dương về chương trình Mặt trăng Artemis. Một số công ty khởi nghiệp trẻ cũng đã phát triển thành công các hệ thống phóng và đẩy tên lửa có khả năng, tiếp tục thúc đẩy nhu cầu thị trường. Chẳng hạn, vào tháng 5/2022, Skyroot Aerospace của Ấn Độ đã chế tạo phương tiện phóng không gian và hệ thống đẩy đầu tiên của Ấn Độ, đồng thời tuyên bố hoàn thành thành công vụ bắn thử toàn thời gian giai đoạn tên lửa Vikram-1. Nhiều phát triển như vậy trong đường ống trên toàn cầu dự kiến sẽ thúc đẩy nhu cầu về hệ thống đẩy không gian với biên độ đáng kể trong giai đoạn dự báo.

Bắc Mỹ chiếm thị phần lớn nhất vào năm 2021

Bắc Mỹ chiếm thị phần lớn nhất về địa lý vào năm 2021, đặc biệt là do hoạt động thăm dò và phát triển không gian mạnh mẽ ở Hoa Kỳ. Sự tăng trưởng của thị trường hệ thống đẩy không gian ở Hoa Kỳ chủ yếu được thúc đẩy bởi các nhiệm vụ thám hiểm không gian hiện tại do NASA thực hiện và các vụ phóng vệ tinh ngày càng tăng của Bộ Quốc phòng Hoa Kỳ. Năm 2021, SpaceX của Mỹ đã phóng tổng cộng 31 tên lửa cho cả phóng vệ tinh và thử nghiệm chung.

NASA đang đầu tư vào các công ty khởi nghiệp để phát triển các hệ thống đẩy tiên tiến cho các vệ tinh nhỏ. Vào tháng 6 năm 2019, NASA đã chọn sáu dự án R D thuộc Chương trình Nghiên cứu Đổi mới Doanh nghiệp Nhỏ (SBIR) Tài trợ Giai đoạn II để phát triển các máy đẩy xung lực cao và công nghệ truyền thông mới cho tàu vũ trụ. Là một phần của sáng kiến này, vào tháng 5/2021, NASA đã đầu tư tổng cộng 105 triệu USD tài trợ bổ sung để cung cấp cho các công ty khởi nghiệp công nghệ vũ trụ quy mô nhỏ hơn, tăng thêm cơ hội cho các hệ thống đẩy không gian trong tương lai. NASA cũng đang làm việc trong dự án Sức đẩy Điện Mặt trời (SEP), nhằm mục đích mở rộng chiều dài và khả năng của các nhiệm vụ khám phá và khoa học mới đầy tham vọng.

Hơn nữa, Canada, mặt khác, đã đạt được tiến bộ trong thăm dò và đầu tư không gian. Tháng 6/2022, SpaceRyde đã chính thức khai trương nhà máy sản xuất tên lửa lớp quỹ đạo đầu tiên của Canada. Cơ sở 25.000ft² dự kiến sẽ thực hiện nghiên cứu và phát triển và sản xuất tên lửa cho các tên lửa tương lai của đất nước. Do một số khoản đầu tư và phát triển công nghệ như vậy, Bắc Mỹ dự kiến sẽ thống trị thị trường trong giai đoạn dự báo.

Tổng quan về ngành Hệ thống đẩy không gian

Thị trường Sức đẩy Không gian khá hợp nhất, với năm công ty hàng đầu chiếm 68%. Các công ty lớn trong thị trường này là Ariane Group, Avio, IHI Corporation, Moog Inc. và Northrop Grumman Corporation (sắp xếp theo thứ tự bảng chữ cái).

Dẫn đầu thị trường hệ thống đẩy không gian

Ariane Group

Avio

IHI Corporation

Moog Inc.

Northrop Grumman Corporation

Other important companies include Blue Origin, Honeywell International Inc., OHB SE, Sierra Nevada Corporation, Sitael S.p.A., Space Exploration Technologies Corp., Thales.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường hệ thống đẩy không gian

- Tháng 12 năm 2023 NASA đã trao cho Blue Origin một hợp đồng Dịch vụ phóng không xác định số lượng không xác định (IDIQ) của NASA để phóng các vệ tinh khoa học, quan sát, thăm dò và hành tinh Trái đất cho cơ quan trên tàu New Glenn, phương tiện phóng có thể tái sử dụng trên quỹ đạo của Blue Origin.

- Tháng 2 năm 2023 Chương trình Dịch vụ Phóng (LSP) của NASA đã trao hợp đồng cho Blue Origin the Escape và Plasma Acceleration và Dynamics Explorers (ESCAPADE). Theo hợp đồng, Blue Origin sẽ cung cấp công nghệ tái sử dụng New Glenn cho sứ mệnh.

- Tháng 2 năm 2023 Thales Alenia Space đã ký hợp đồng với Viện Nghiên cứu Hàng không Vũ trụ Hàn Quốc (KARI) để cung cấp động cơ đẩy điện tích hợp trên vệ tinh GEO-KOMPSAT-3 (GK3) của họ.

Báo cáo thị trường hệ thống đẩy không gian - Mục lục

TÓM TẮT & KẾT QUẢ CHÍNH

BÁO CÁO ƯU ĐÃI

1. GIỚI THIỆU

1.1. Giả định nghiên cứu & Định nghĩa thị trường

1.2. Phạm vi nghiên cứu

1.3. Phương pháp nghiên cứu

2. XU HƯỚNG NGÀNH CHÍNH

2.1. Chi tiêu cho các chương trình không gian

2.2. Khung pháp lý

2.2.1. Toàn cầu

2.2.2. Châu Úc

2.2.3. Brazil

2.2.4. Canada

2.2.5. Trung Quốc

2.2.6. Pháp

2.2.7. nước Đức

2.2.8. Ấn Độ

2.2.9. Iran

2.2.10. Nhật Bản

2.2.11. New Zealand

2.2.12. Nga

2.2.13. Singapore

2.2.14. Hàn Quốc

2.2.15. các Tiểu Vương Quốc Ả Rập Thống Nhất

2.2.16. Vương quốc Anh

2.2.17. Hoa Kỳ

2.3. Phân tích chuỗi giá trị và kênh phân phối

3. PHÂN PHỐI THỊ TRƯỜNG (bao gồm quy mô thị trường tính theo Giá trị tính bằng USD, Dự báo đến năm 2029 và phân tích triển vọng tăng trưởng)

3.1. Công nghệ đẩy

3.1.1. Điện

3.1.2. Dựa trên khí đốt

3.1.3. Nhiên liệu lỏng

3.2. Vùng đất

3.2.1. Châu á Thái Bình Dương

3.2.1.1. Theo quốc gia

3.2.1.1.1. Châu Úc

3.2.1.1.2. Trung Quốc

3.2.1.1.3. Ấn Độ

3.2.1.1.4. Nhật Bản

3.2.1.1.5. New Zealand

3.2.1.1.6. Singapore

3.2.1.1.7. Hàn Quốc

3.2.2. Châu Âu

3.2.2.1. Theo quốc gia

3.2.2.1.1. Pháp

3.2.2.1.2. nước Đức

3.2.2.1.3. Nga

3.2.2.1.4. Vương quốc Anh

3.2.3. Bắc Mỹ

3.2.3.1. Theo quốc gia

3.2.3.1.1. Canada

3.2.3.1.2. Hoa Kỳ

3.2.4. Phần còn lại của thế giới

3.2.4.1. Theo quốc gia

3.2.4.1.1. Brazil

3.2.4.1.2. Iran

3.2.4.1.3. Ả Rập Saudi

3.2.4.1.4. các Tiểu Vương Quốc Ả Rập Thống Nhất

3.2.4.1.5. Phần còn lại của thế giới

4. CẢNH BÁO CẠNH TRANH

4.1. Những bước đi chiến lược quan trọng

4.2. Phân tích thị phần

4.3. Cảnh quan công ty

4.4. Hồ sơ công ty (bao gồm Tổng quan cấp độ toàn cầu, Tổng quan cấp độ thị trường, Phân khúc kinh doanh cốt lõi, Tài chính, Số lượng nhân viên, Thông tin chính, Xếp hạng thị trường, Thị phần, Sản phẩm và dịch vụ cũng như Phân tích những phát triển gần đây).

4.4.1. Ariane Group

4.4.2. Avio

4.4.3. Blue Origin

4.4.4. Honeywell International Inc.

4.4.5. IHI Corporation

4.4.6. Moog Inc.

4.4.7. Northrop Grumman Corporation

4.4.8. OHB SE

4.4.9. Sierra Nevada Corporation

4.4.10. Sitael S.p.A.

4.4.11. Space Exploration Technologies Corp.

4.4.12. Thales

5. CÁC CÂU HỎI CHIẾN LƯỢC CHÍNH DÀNH CHO CEO SATELLITE

6. RUỘT THỪA

6.1. Tổng quan toàn cầu

6.1.1. Tổng quan

6.1.2. Khung năm lực lượng của Porter

6.1.3. Phân tích chuỗi giá trị toàn cầu

6.1.4. Động lực thị trường (DRO)

6.2. Nguồn & Tài liệu tham khảo

6.3. Danh sách bảng & hình

6,4. Thông tin chi tiết chính

6,5. Gói dữ liệu

6,6. Bảng chú giải thuật ngữ

Danh sách Bảng & Hình ảnh

- Hình 1:

- CHI TIÊU CHO CÁC CHƯƠNG TRÌNH KHÔNG GIAN TOÀN CẦU, USD, TOÀN CẦU, 2017 - 2022

- Hình 2:

- THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN TOÀN CẦU, GIÁ TRỊ, USD, 2017 - 2029

- Hình 3:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN THEO CÔNG NGHỆ PROPULSION, USD, TOÀN CẦU, 2017 - 2029

- Hình 4:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO CÔNG NGHỆ ĐIỆN, %, TOÀN CẦU, 2017 VS 2023 VS 2029

- Hình 5:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN, USD, TOÀN CẦU, 2017 - 2029

- Hình 6:

- GIÁ TRỊ THỊ TRƯỜNG GAS, USD, TOÀN CẦU, 2017 - 2029

- Hình 7:

- GIÁ TRỊ THỊ TRƯỜNG NHIÊN LIỆU LỎNG, USD, TOÀN CẦU, 2017 - 2029

- Hình 8:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO KHU VỰC, USD, TOÀN CẦU, 2017 - 2029

- Hình 9:

- TỶ LỆ GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO KHU VỰC, %, TOÀN CẦU, 2017 VS 2023 VS 2029

- Hình 10:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO QUỐC GIA, USD, CHÂU Á-THÁI BÌNH DƯƠNG, 2017 - 2029

- Hình 11:

- CHIA SẺ GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO QUỐC GIA, %, CHÂU Á-THÁI BÌNH DƯƠNG, 2017 VS 2023 VS 2029

- Hình 12:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, ÚC, 2017 - 2029

- Hình 13:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN, USD, TRUNG QUỐC, 2017 - 2029

- Hình 14:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, ẤN ĐỘ, 2017 - 2029

- Hình 15:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN, USD, NHẬT BẢN, 2017 - 2029

- Hình 16:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, NEW ZEALAND, 2017 - 2029

- Hình 17:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, SINGAPORE, 2017 - 2029

- Hình 18:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, HÀN QUỐC, 2017 - 2029

- Hình 19:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO QUỐC GIA, USD, CHÂU ÂU, 2017 - 2029

- Hình 20:

- CHIA SẺ GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO QUỐC GIA, %, CHÂU ÂU, 2017 VS 2023 VS 2029

- Hình 21:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, PHÁP, 2017 - 2029

- Hình 22:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, ĐỨC, 2017 - 2029

- Hình 23:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, NGA, 2017 - 2029

- Hình 24:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, VƯƠNG QUỐC ANH, 2017 - 2029

- Hình 25:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO QUỐC GIA, USD, BẮC MỸ, 2017 - 2029

- Hình 26:

- CHIA SẺ GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO QUỐC GIA, %, BẮC MỸ, 2017 VS 2023 VS 2029

- Hình 27:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, CANADA, 2017 - 2029

- Hình 28:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, HOA KỲ, 2017 - 2029

- Hình 29:

- GIÁ TRỊ THỊ TRƯỜNG SỨC KHỎE KHÔNG GIAN THEO QUỐC GIA, USD, CÁC THẾ GIỚI CÒN LẠI, 2017 - 2029

- Hình 30:

- CHIA SẺ GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN THEO QUỐC GIA, %, Phần còn lại của THẾ GIỚI, 2017 VS 2023 VS 2029

- Hình 31:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, BRAZIL, 2017 - 2029

- Hình 32:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN KHÔNG GIAN, USD, IRAN, 2017 - 2029

- Hình 33:

- GIÁ TRỊ THỊ TRƯỜNG ĐỘNG CƠ KHÔNG GIAN, USD, Ả RẬP SAUDI, 2017 - 2029

- Hình 34:

- GIÁ TRỊ THỊ TRƯỜNG SỨC KHỎE KHÔNG GIAN, USD, CÁC TIỂU Vương quốc Ả Rập Thống nhất, 2017 - 2029

- Hình 35:

- GIÁ TRỊ THỊ TRƯỜNG SỨC KHỎE KHÔNG GIAN, USD, Phần còn lại của THẾ GIỚI, 2017 - 2029

- Hình 36:

- SỐ CHUYỂN ĐỔI CHIẾN LƯỢC CỦA CÁC CÔNG TY HOẠT ĐỘNG NHẤT, THỊ TRƯỜNG SỨC KHỎE KHÔNG GIAN TOÀN CẦU, TẤT CẢ, 2017 - 2029

- Hình 37:

- TỔNG SỐ CHUYẾN ĐI CHIẾN LƯỢC CỦA CÔNG TY, THỊ TRƯỜNG ĐIỆN KHÔNG GIAN TOÀN CẦU, TẤT CẢ, 2017 - 2029

- Hình 38:

- THỊ PHẦN CỦA THỊ TRƯỜNG SỨC KHỎE KHÔNG GIAN TOÀN CẦU, %, TẤT CẢ, NĂM 2022

Phân khúc ngành công nghiệp đẩy không gian

Nhiên liệu lỏng, dựa trên khí đốt, điện và lỏng được bao gồm trong các phân khúc của Propulsion Tech. Châu Á-Thái Bình Dương, Châu Âu, Bắc Mỹ được chia thành các phân khúc theo Khu vực.

- Để thay đổi vận tốc và hướng, hệ thống đẩy của vệ tinh đóng vai trò quan trọng. Nó cũng được sử dụng để điều phối vị trí của tàu vũ trụ trên quỹ đạo. Sau khi đi vào quỹ đạo, tàu vũ trụ cần được kiểm soát thái độ để giúp điều chỉnh hướng chính xác của nó so với Trái đất và Mặt trời. Trong một số trường hợp, vệ tinh cần phải di chuyển khỏi một quỹ đạo và nếu không có khả năng điều chỉnh theo quỹ đạo thì vòng đời của vệ tinh coi như đã kết thúc. Do đó, tầm quan trọng của hệ thống động cơ dự kiến sẽ thúc đẩy tăng trưởng thị trường.

- Nhiều loại chất đẩy khác nhau được sử dụng cho các mục đích khác nhau. Chất đẩy lỏng sử dụng động cơ tên lửa sử dụng nhiên liệu lỏng. Chất đẩy khí cũng có thể được sử dụng nhưng không phổ biến do mật độ thấp và khó áp dụng các phương pháp bơm thông thường. Hệ thống đẩy hóa học cho phép di chuyển tỏ ra hiệu quả và đáng tin cậy. Chúng bao gồm hệ thống hydrazine, hệ thống đẩy đơn hoặc đôi, hệ thống hybrid, hệ thống không khí lạnh/nóng và nhiên liệu đẩy rắn. Chúng được sử dụng khi cần lực đẩy mạnh hoặc cơ động nhanh. Do đó, các hệ thống hóa học vẫn là công nghệ đẩy không gian được lựa chọn khi tổng công suất xung của chúng đủ đáp ứng các yêu cầu của sứ mệnh.

- Động cơ đẩy điện thường được sử dụng để giữ các trạm cho các vệ tinh liên lạc thương mại và nó là động cơ đẩy chính của một số sứ mệnh khoa học vũ trụ do xung lực riêng cao của chúng. Tập đoàn Northrop Grumman, Moog Inc., Tập đoàn Sierra Nevada, SpaceX và Blue Origin là một số nhà cung cấp chính hệ thống động cơ đẩy. Việc phóng vệ tinh mới dự kiến sẽ thúc đẩy tăng trưởng thị trường trong giai đoạn dự báo.

| Công nghệ đẩy | |

| Điện | |

| Dựa trên khí đốt | |

| Nhiên liệu lỏng |

| Vùng đất | |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|

Định nghĩa thị trường

- Ứng dụng - Các ứng dụng hoặc mục đích khác nhau của vệ tinh được phân loại thành thông tin liên lạc, quan sát trái đất, quan sát không gian, điều hướng và các mục đích khác. Các mục đích được liệt kê là những mục đích do người điều hành vệ tinh tự báo cáo.

- Người dùng cuối - Người dùng chính hoặc người dùng cuối của vệ tinh được mô tả là dân sự (học thuật, nghiệp dư), thương mại, chính phủ (khí tượng, khoa học, v.v.), quân sự. Vệ tinh có thể được sử dụng đa dạng, cho cả ứng dụng thương mại và quân sự.

- Phóng xe MTOW - Xe phóng MTOW (trọng lượng cất cánh tối đa) là trọng lượng tối đa của xe phóng trong quá trình cất cánh, bao gồm trọng lượng của tải trọng, thiết bị và nhiên liệu.

- Lớp quỹ đạo - Quỹ đạo vệ tinh được chia thành ba loại lớn là GEO, LEO và MEO. Các vệ tinh trong quỹ đạo hình elip có các đỉnh và cận điểm khác nhau đáng kể và được phân loại các quỹ đạo vệ tinh có độ lệch tâm 0,14 trở lên là hình elip.

- Công nghệ đẩy - Trong phân khúc này, các loại hệ thống đẩy vệ tinh khác nhau đã được phân loại thành hệ thống đẩy dựa trên điện, nhiên liệu lỏng và khí đốt.

- Khối lượng vệ tinh - Trong phân khúc này, các loại hệ thống đẩy vệ tinh khác nhau đã được phân loại thành hệ thống đẩy dựa trên điện, nhiên liệu lỏng và khí đốt.

- Hệ thống con vệ tinh - Tất cả các thành phần và hệ thống con bao gồm nhiên liệu đẩy, xe buýt, tấm pin mặt trời và phần cứng khác của vệ tinh đều thuộc phân khúc này.

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.

- Bước 1 Xác định các biến chính: Để xây dựng một phương pháp dự báo mạnh mẽ, các biến số và yếu tố được xác định ở Bước 1 được kiểm tra dựa trên các số liệu lịch sử có sẵn của thị trường. Thông qua một quá trình lặp đi lặp lại, các biến số cần thiết cho dự báo thị trường được thiết lập và mô hình được xây dựng trên cơ sở các biến số này.

- Bước 2 Xây dựng mô hình thị trường: Ước tính quy mô thị trường cho các năm lịch sử và dự báo đã được cung cấp dưới dạng doanh thu và khối lượng. Để chuyển đổi doanh số sang số lượng, giá bán trung bình (ASP) được giữ không đổi trong suốt thời gian dự báo cho mỗi quốc gia và lạm phát không phải là một phần của việc định giá.

- Bước 3 Xác thực và hoàn thiện: Trong bước quan trọng này, tất cả các số liệu thị trường, biến số và nhận định của nhà phân tích đều được xác thực thông qua mạng lưới rộng khắp các chuyên gia nghiên cứu chính từ thị trường được nghiên cứu. Những người trả lời được lựa chọn theo các cấp độ và chức năng để tạo ra một bức tranh tổng thể về thị trường được nghiên cứu.

- Bước 4 Kết quả nghiên cứu: Báo cáo tổng hợp, nhiệm vụ tư vấn tùy chỉnh, cơ sở dữ liệu và nền tảng đăng ký.