Quy mô thị trường kho chứa LNG Nam Mỹ

| Giai Đoạn Nghiên Cứu | 2020 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2020 - 2022 |

| CAGR | > 2.00 % |

| Tập Trung Thị Trường | Thấp |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường kho chứa LNG Nam Mỹ

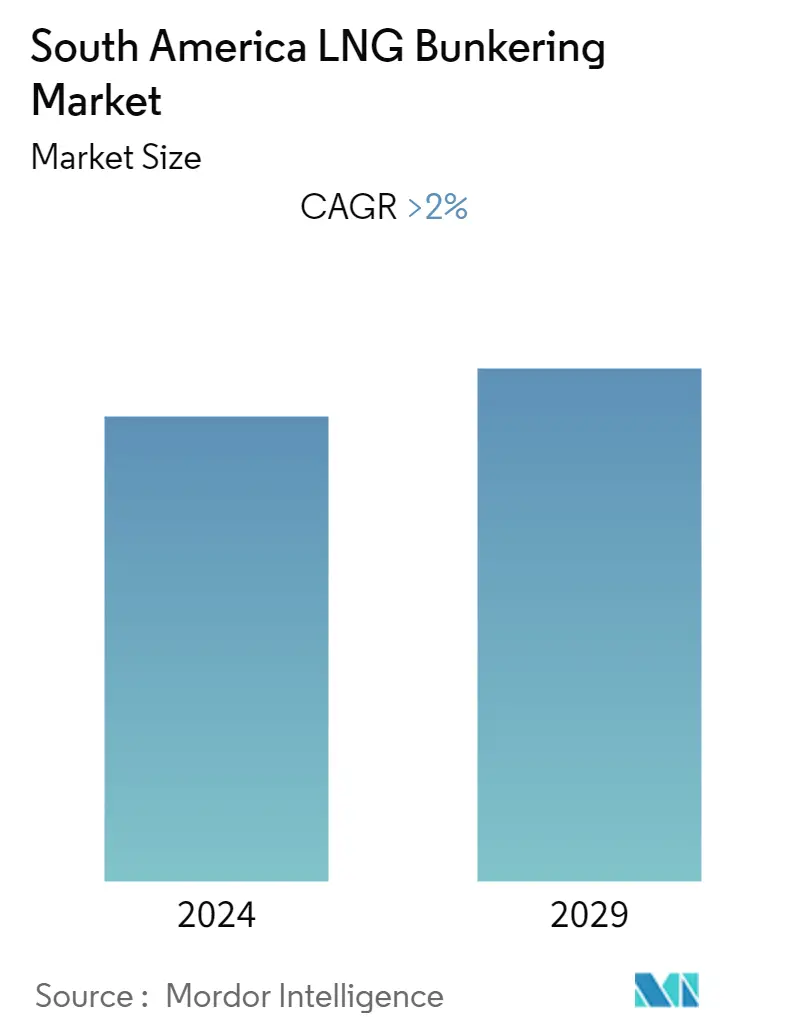

Thị trường kho chứa LNG Nam Mỹ dự kiến sẽ tăng trưởng với tốc độ CAGR hơn 2% trong giai đoạn dự báo.

Thị trường bị ảnh hưởng tiêu cực bởi đại dịch Covid-19, khi nhu cầu về dịch vụ tiếp nhận LNG giảm do vận tải biển và thương mại giảm đáng kể. Tuy nhiên, thị trường đã phục hồi kể từ đó và dự kiến sẽ tăng trưởng ổn định trong giai đoạn dự báo.

- Về lâu dài, các yếu tố như đầu tư ngày càng tăng vào cơ sở hạ tầng và cơ sở cung cấp nhiên liệu LNG dự kiến sẽ thúc đẩy thị trường trong giai đoạn dự báo.

- Mặt khác, việc sử dụng ngày càng nhiều các loại nhiên liệu có hàm lượng lưu huỳnh thấp thay thế như Dầu khí hàng hải (MGO) và Dầu nhiên liệu có hàm lượng lưu huỳnh thấp (LSFO) dự kiến sẽ hạn chế thị trường trong giai đoạn dự báo.

- Tuy nhiên, đầu tư ngày càng tăng vào cơ sở hạ tầng LNG quy mô nhỏ dự kiến sẽ mang lại cơ hội đáng kể cho thị trường ngoài giai đoạn dự báo.

Xu hướng thị trường kho chứa LNG Nam Mỹ

Sự gia tăng các hoạt động hàng hải dự kiến sẽ thúc đẩy thị trường

- Khu vực này là nơi có Kênh đào Panama và chiếm khoảng 15% tổng số dịch vụ thương mại trên toàn thế giới, vì khu vực này là nơi có một số quốc gia sản xuất dầu lớn nhất như Brazil, Venezuela và Argentina. Các hoạt động dầu khí, đặc biệt là hoạt động EP ngoài khơi, dự kiến sẽ tiếp tục gia tăng, thúc đẩy hoạt động hàng hải.

- Hơn nữa, khu vực này phù hợp với tuyến đường thương mại của Hoa Kỳ và các nước châu Á. Khu vực này có tiềm năng to lớn để mở rộng các hoạt động cung cấp nhiên liệu LNG vì nó có thể trở thành trung tâm trung chuyển vận chuyển nhiên liệu cho người tiêu dùng theo tuyến đường thương mại ở các khu vực Caribe, Trung và Nam Mỹ.

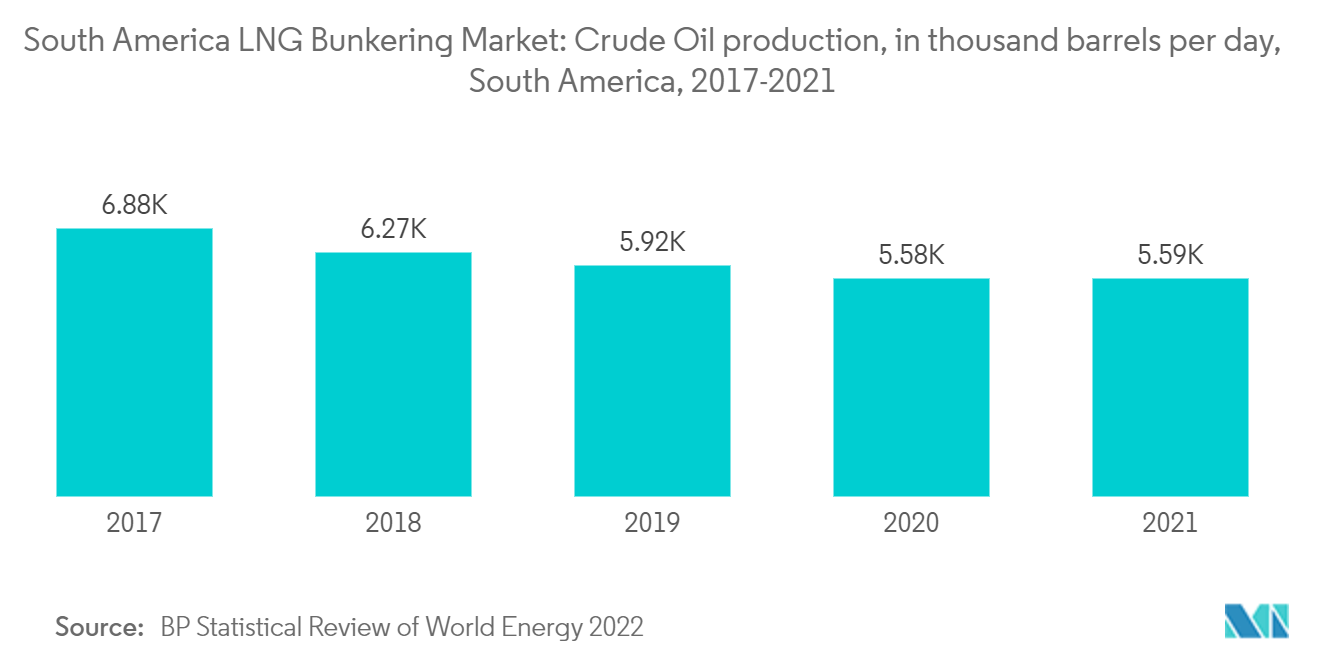

- Khu vực này cũng là trung tâm thăm dò dầu khí ngoài khơi và năng lượng gió ngoài khơi. Tính đến năm 2021, sản lượng dầu thô tích lũy của khu vực đạt gần 5588 nghìn thùng mỗi ngày, giảm dần trong vài năm qua. Để đảo ngược sự suy giảm và kiếm tiền từ trữ lượng dầu trong môi trường giá cao, hầu hết các nước trong khu vực đang đầu tư mạnh vào lĩnh vực EP hydrocarbon để sản xuất nhiều hydrocarbon hơn và tối đa hóa doanh thu từ dầu mỏ.

- Brazil có một số dự án thượng nguồn ngoài khơi quy mô lớn đang được triển khai và dự kiến sẽ đóng góp hơn 20% sản lượng dầu thô và khí ngưng tụ ngoài khơi toàn cầu vào năm 2025. Phần lớn sản lượng dự kiến từ Pão de Açúcar trong lưu vực Campos và cánh đồng Carcará.

- Tương tự, ở Argentina, vào tháng 9 năm 2021, chính phủ Argentina đã gửi một dự luật tới Quốc hội vào thứ Tư để thúc đẩy đầu tư hydrocarbon nhằm tăng sản lượng trong nước tại mỏ đá phiến Vaca Muerta rộng lớn và hơn thế nữa, cũng như thúc đẩy xuất khẩu dầu khí.

- Vào tháng 12 năm 2022, công ty năng lượng YPF do nhà nước Argentina hậu thuẫn và Petronas của Malaysia đã ký một Biên bản ghi nhớ, theo đó họ công bố kế hoạch xây dựng một nhà ga hóa lỏng trị giá 10 tỷ USD và cơ sở hạ tầng liên quan.

- Ở Guyana, StabroekBlock ngoài khơi là một trong những phát hiện hydrocarbon quan trọng nhất trong thập kỷ này và vào tháng 10 năm 2021, ExxonMobil, nhà điều hành lô này, đã cập nhật ước tính về trữ lượng hydrocarbon có thể phục hồi lên 10 tỷ thùng dầu tương đương.

- Để tận dụng tiềm năng hydrocarbon của mình, Guyana đã bắt đầu quá trình phát triển phần còn lại của chuỗi giá trị hydrocarbon còn kém phát triển. GoInvest, một cơ quan của chính phủ Guyana, đã thông báo vào tháng 10 năm 2021 rằng nước này đang lên kế hoạch xây dựng một đường ống dẫn khí đốt dưới biển dài 220 km, có khả năng vận chuyển khoảng 50MMSCFD từ các dự án Liza Giai đoạn 1 và 2 do ExxonMobil vận hành. Đường ống này cũng sẽ cung cấp khí đốt cho một nhà máy điện chạy bằng khí đốt được đề xuất, việc xây dựng dự kiến sẽ bắt đầu vào năm 2022.

- Do đó, đầu tư ngày càng tăng vào lĩnh vực dầu khí ngoài khơi dự kiến sẽ thúc đẩy nhu cầu về cơ sở chứa LNG cho tàu biển, đặc biệt là OSV, và do đó, đầu tư đáng kể vào cơ sở hạ tầng hàng hải dự kiến sẽ thúc đẩy thị trường trong giai đoạn dự báo.

Brazil chứng kiến sự tăng trưởng đáng kể trên thị trường

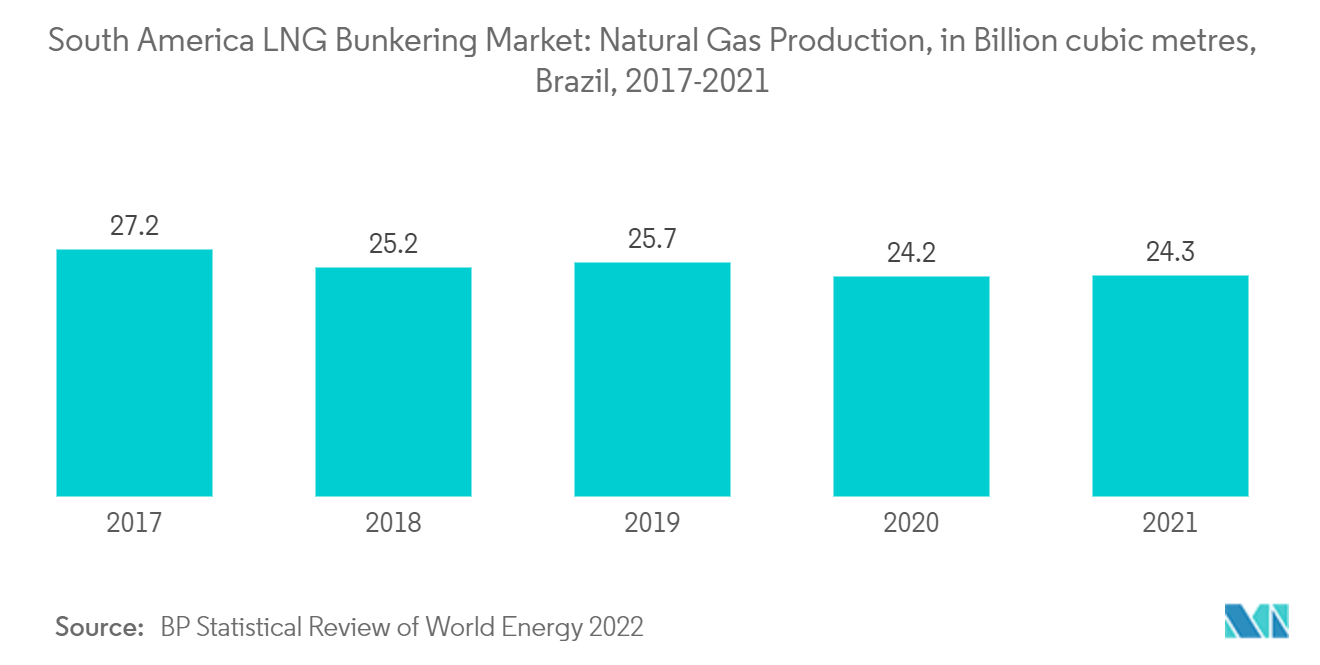

- Năm 2021, Brazil chiếm khoảng 52% sản lượng dầu thô của Nam Mỹ. Hơn nữa, vào năm 2021, quốc gia này đã đóng góp khoảng 16% vào sản lượng khí đốt tự nhiên của khu vực trong cùng năm. Quốc gia này nổi lên là nhà sản xuất dầu lớn nhất trong khu vực do khối lượng sản xuất ngày càng tăng.

- Tính đến năm 2021, sản lượng khí đốt tự nhiên ở Brazil đã đạt 24,3 tỷ mét khối và có tổng nguồn tài nguyên khí đốt tự nhiên đã được chứng minh là 12,3 nghìn tỷ mét khối. Sự hiện diện của trữ lượng khí đốt lớn như vậy và nhu cầu quốc tế ngày càng tăng về LNG dự kiến sẽ thúc đẩy thị trường cung cấp nhiên liệu LNG trong những năm tới.

- Do đó, với sự gia tăng sản lượng dầu khí dự kiến, các hoạt động thương mại dự kiến sẽ tăng thêm giữa Brazil và phần còn lại của thế giới. Khi sản lượng khí đốt tăng lên, Brazil dự kiến sẽ tăng sản lượng LNG và do đó, thị trường cung cấp nhiên liệu LNG dự kiến sẽ tăng nhanh chóng.

- Chẳng hạn, vào tháng 11 năm 2022, Kanfer Shipping AS đã ký thỏa thuận hợp tác với Nimofast Brasil SA để thiết lập các giải pháp vận chuyển LNG quy mô vừa và nhỏ, các đơn vị lưu trữ nổi quy mô nhỏ (FSU) và các giải pháp tiếp nhận LNG ở Brazil từ năm 2025 trở đi. Những phát triển như vậy làm nổi bật nhu cầu ngày càng tăng về LNG. Do đó, Brazil dự kiến sẽ trở thành một thị trường mới nổi về cung cấp nhiên liệu LNG trong tương lai gần.

- Việc sử dụng LNG làm nhiên liệu hàng hải, theo quy định của Tổ chức Hàng hải Quốc tế (IMO), đang chứng kiến sự gia tăng không ngừng trên toàn thế giới. Tuy nhiên, hoạt động khai thác LNG ở khu vực Nam Mỹ ngoại trừ Brazil vẫn chưa phát triển so với các khu vực khác.

Tổng quan về ngành công nghiệp khai thác LNG Nam Mỹ

Thị trường hầm chứa LNG Nam Mỹ được củng cố. Một số công ty chủ chốt trên thị trường (không theo thứ tự cụ thể) bao gồm AES Corp, Engie SA, Kanfer Shipping AS, CB Fenton Co., và Avenir LNG Ltd., cùng với những công ty khác.

Các nhà lãnh đạo thị trường hầm chứa LNG Nam Mỹ

-

AES Corp

-

Engie SA

-

Avenir LNG Ltd

-

Kanfer Shipping AS

-

CB Fenton & Co.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường LNG Nam Mỹ

- Vào tháng 12 năm 2022, CB Fenton, một phần của Ultramar (Chile), và nhà phát triển tàu vận tải biển và tàu tiếp nhiên liệu LNG quy mô nhỏ của Na Uy Kanfer Shipping đã ký Biên bản ghi nhớ để thành lập một trung tâm cung cấp nhiên liệu LNG và phân phối LNG quy mô nhỏ vào/ra Panama.

- Vào tháng 9 năm 2022, công ty năng lượng YPF của Argentina đã ký một thỏa thuận nghiên cứu và phát triển chung (JSDA) với Petronas của Malaysia liên quan đến một dự án LNG tích hợp ở Argentina liên quan đến việc sản xuất khí độc đáo ở thượng nguồn, phát triển đường ống và cơ sở hạ tầng, sản xuất, thương mại hóa LNG và hậu cần quốc tế.

Báo cáo thị trường kho chứa LNG Nam Mỹ - Mục lục

1. GIỚI THIỆU

1.1 Phạm vi nghiên cứu

1.2 Định nghĩa thị trường

1.3 Giả định nghiên cứu

2. TÓM TẮT TÓM TẮT

3. PHƯƠNG PHÁP NGHIÊN CỨU

4. TỔNG QUAN THỊ TRƯỜNG

4.1 Giới thiệu

4.2 Dự báo quy mô thị trường và nhu cầu tính bằng tỷ USD, đến năm 2028

4.3 Xu hướng và sự phát triển gần đây

4.4 Chính sách và quy định của Chính phủ

4.5 Động lực thị trường

4.5.1 Trình điều khiển

4.5.2 Hạn chế

4.6 Phân tích chuỗi cung ứng

4.7 Phân tích năm lực lượng của Porter

4.7.1 Sức mạnh thương lượng của nhà cung cấp

4.7.2 Quyền thương lượng của người tiêu dùng

4.7.3 Mối đe dọa của những người mới

4.7.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

4.7.5 Cường độ của sự ganh đua đầy tính canh tranh

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Người dùng cuối

5.1.1 Hạm đội tàu chở dầu

5.1.2 Đội tàu container

5.1.3 Đội tàu chở hàng rời và hàng tổng hợp

5.1.4 Phà và OSV

5.1.5 Người khác

5.2 Địa lý

5.2.1 Nam Mỹ

5.2.1.1 Brazil

5.2.1.2 Argentina

5.2.1.3 Phần còn lại của Nam Mỹ

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.3 Hồ sơ công ty

6.3.1 AES Corp

6.3.2 Engie SA

6.3.3 Avenir LNG Ltd

6.3.4 Kanfer Shipping AS

6.3.5 CB Fenton & Co.

6.3.6 Minerva Bunkering

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành công nghiệp khai thác LNG ở Nam Mỹ

Kho chứa khí tự nhiên hóa lỏng (LNG) là nơi nhiên liệu LNG được chuyển từ một nguồn phân phối nhất định sang tàu chạy bằng nhiên liệu LNG.

Thị trường hầm chứa LNG Nam Mỹ được phân chia theo người dùng cuối. Theo người dùng cuối, thị trường được phân chia thành đội tàu chở dầu, đội tàu container, đội tàu chở hàng rời và hàng tổng hợp, phà OSV, v.v. Đối với mỗi phân khúc, quy mô và dự báo thị trường được thực hiện dựa trên doanh thu (Tỷ USD).

| Người dùng cuối | ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường kho chứa LNG ở Nam Mỹ

Quy mô thị trường hầm chứa LNG Nam Mỹ hiện tại là bao nhiêu?

Thị trường kho chứa LNG Nam Mỹ dự kiến sẽ đạt tốc độ CAGR lớn hơn 2% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường hầm chứa LNG Nam Mỹ?

AES Corp, Engie SA, Avenir LNG Ltd, Kanfer Shipping AS, CB Fenton & Co. là những công ty lớn hoạt động tại Thị trường kho chứa LNG Nam Mỹ.

Thị trường hầm chứa LNG Nam Mỹ này diễn ra trong những năm nào?

Báo cáo đề cập đến quy mô lịch sử thị trường Thị trường LNG Nam Mỹ trong các năm 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường LNG Bunkering Nam Mỹ trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành công nghiệp khai thác LNG Nam Mỹ

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Kho chứa LNG Nam Mỹ năm 2024 do Mordor Intelligence™ Industry Reports tạo ra. Phân tích kho chứa LNG Nam Mỹ bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.