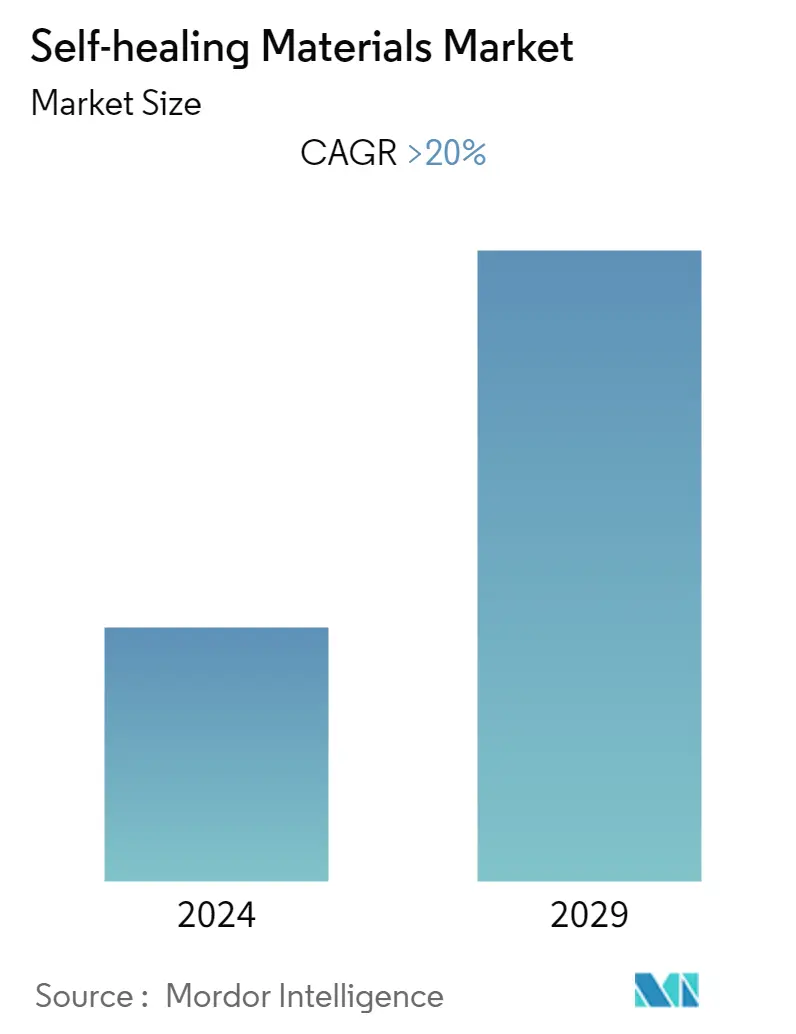

Quy mô thị trường vật liệu tự phục hồi

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| CAGR | > 20.00 % |

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Bắc Mỹ |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường vật liệu tự phục hồi

Thị trường vật liệu tự phục hồi dự kiến sẽ đăng ký với tốc độ CAGR lớn hơn 20% trong giai đoạn dự báo.

COVID-19 đã tác động đáng kể đến ngành hậu cần và sản xuất, do đó cản trở sự tăng trưởng của thị trường. Tuy nhiên, ngành này bắt đầu phục hồi và từ đó trở đi, thị trường được thúc đẩy bởi sự mở rộng ổn định trong ngành ô tô, xây dựng và hàng không vũ trụ.

- Sự phát triển ngày càng tăng của ngành xây dựng ở các nước mới nổi là một trong những yếu tố chính thúc đẩy thị trường. Việc sử dụng ngày càng nhiều các vật liệu tự phục hồi trong mô phỏng sinh học cho ngành chăm sóc sức khỏe cũng có khả năng thúc đẩy thị trường.

- Tuy nhiên, chi phí cao của vật liệu tự phục hồi so với vật liệu thông thường đang cản trở sự phát triển của thị trường được nghiên cứu.

- Việc áp dụng ngày càng nhiều các vật liệu tự phục hồi trong ngành công nghiệp ô tô và điện tử nhờ nhận thức ngày càng tăng có thể đóng vai trò là cơ hội cho việc nghiên cứu thị trường.

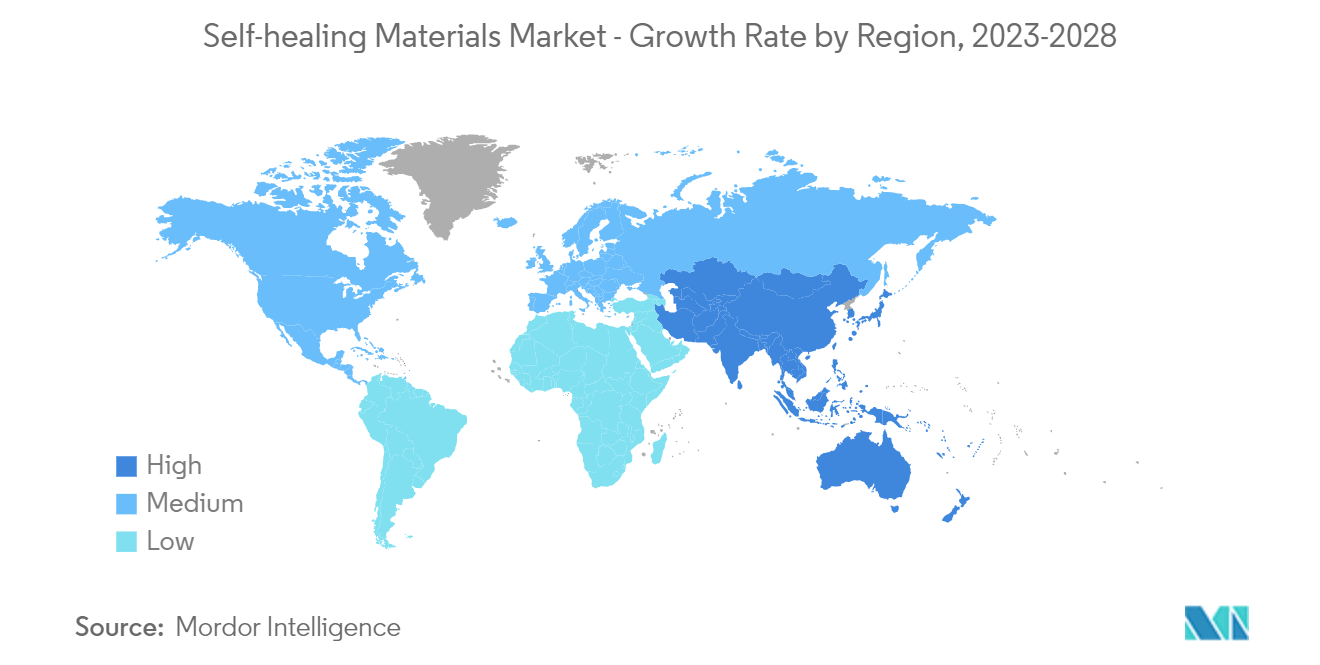

- Châu Á-Thái Bình Dương dự kiến sẽ chứng kiến tốc độ tăng trưởng cao nhất trong giai đoạn dự báo.

Xu hướng thị trường vật liệu tự phục hồi

Ngành xây dựng chiếm lĩnh thị trường

- Vật liệu tự phục hồi đóng một vai trò thiết yếu trong ngành xây dựng. Những vật liệu này có khả năng sửa chữa nhanh chóng các vết nứt vì quá trình tự phục hồi cho phép xử lý nhanh chóng. Nó được sử dụng trong bê tông để tăng cường và kéo dài tuổi thọ của các tòa nhà, cầu và các công trình khác.

- Ngành xây dựng toàn cầu ngày càng phát triển có thể sẽ làm tăng nhu cầu về vật liệu tự phục hồi.

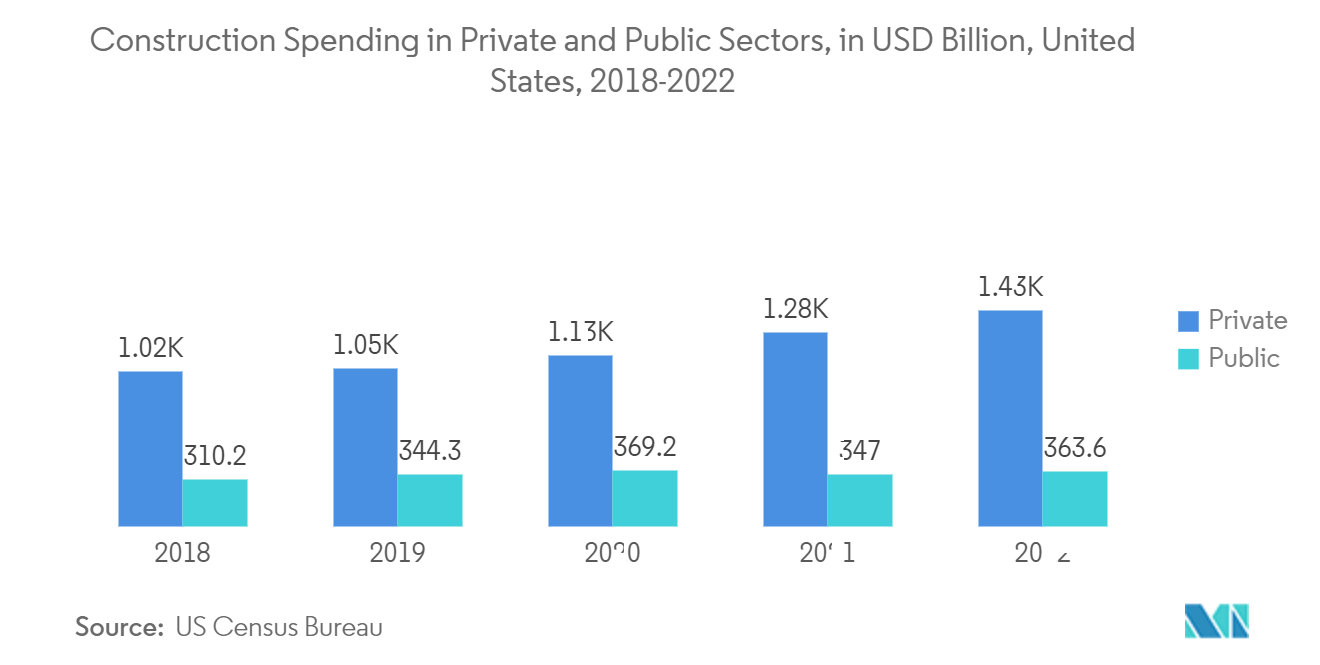

- Theo Cục Điều tra Dân số Hoa Kỳ, tỷ lệ hàng năm được điều chỉnh theo mùa của các đơn vị nhà ở thuộc sở hữu tư nhân được phê duyệt giấy phép xây dựng vào tháng 1 năm 2023 là 1.339.000, cao hơn 0,1 điểm phần trăm so với ước tính sửa đổi tháng 12 là 1.337.000.

- Báo cáo thống kê tương tự của Cục điều tra dân số Hoa Kỳ cũng cho biết số lượng hoàn thiện nhà ở thuộc sở hữu tư nhân đạt tỷ lệ hàng năm được điều chỉnh theo mùa là 1.406.000 vào tháng 1 năm 2023, tăng 1,0% so với ước tính sửa đổi tháng 12 là 1.392.000 và 12,8% so với tốc độ 1.247.000 vào tháng 1 năm 2022.

- Bên cạnh việc phát triển nhà mới, Hoa Kỳ đang đầu tư mạnh vào việc cải thiện nhà ở. Sự cần thiết phải phục hồi chức năng ngày càng trở nên quan trọng khi dân số di cư của đất nước ngày càng tăng. Ngoài ra, nhận thức ngày càng tăng về tầm quan trọng của tính bền vững và các công trình xây dựng hiệu quả cao cũng thúc đẩy xu hướng khôi phục.

- Đức cũng phê duyệt việc xây dựng 25.399 ngôi nhà vào tháng 10 năm 2022. Theo Văn phòng Thống kê Liên bang (Destatis), điều này phản ánh số giấy phép xây dựng đã giảm 14,2% kể từ tháng 10 năm 2021. Ngoài ra, 297.453 giấy phép xây dựng nhà ở đã được cấp từ tháng 1 đến tháng 10 năm 2022.

- Tất cả các hoạt động xây dựng này ở nhiều địa điểm khác nhau trên toàn thế giới làm tăng nhu cầu về vật liệu tự phục hồi trong ngành, thúc đẩy thị trường phát triển.

Châu Á - Thái Bình Dương chứng kiến tốc độ tăng trưởng cao nhất

- Trong những năm gần đây, Châu Á-Thái Bình Dương chứng kiến nhu cầu về vật liệu tự phục hồi tăng lên đáng kể, đặc biệt là từ Trung Quốc và Ấn Độ. Mức tiêu thụ vật liệu tự phục hồi ở khu vực Châu Á - Thái Bình Dương được dự đoán sẽ tăng vọt do tuổi thọ, độ bền, độ an toàn, hiệu quả và hiệu suất ngày càng tăng của vật liệu.

- Ngành xây dựng của Trung Quốc đang phát triển với tốc độ chóng mặt. Theo Cục Thống kê Quốc gia Trung Quốc, sản lượng xây dựng ở Trung Quốc đạt giá trị khoảng 276 tỷ CNY (40 tỷ USD) trong quý 4 năm 2022, tăng 50% so với quý trước.

- Trong bảy năm tới, Ấn Độ dự kiến sẽ chứng kiến khoản đầu tư khoảng 1,3 nghìn tỷ USD vào nhà ở, với 60 triệu ngôi nhà mới được xây dựng. Ấn Độ cũng có kế hoạch vượt mục tiêu trở thành thị trường xây dựng lớn thứ ba thế giới vào năm 2025. Về ngành xây dựng, chính phủ đã phân bổ 60.000 INR crores (7,72 tỷ USD) cho Bộ Giao thông Đường bộ và Đường cao tốc trong Ngân sách Liên minh 2022-23.

- Theo Bộ Đất đai, Cơ sở hạ tầng, Giao thông và Du lịch (MLIT) của Nhật Bản, tổng mức đầu tư vào lĩnh vực xây dựng vào năm 2022 dự kiến sẽ vào khoảng 66.990 tỷ JPY (508,16 tỷ USD), tăng 0,6% so với năm trước.

- Hơn nữa, Hiệp hội Công nghiệp Công nghệ Thông tin và Điện tử Nhật Bản (JEITA) ước tính tổng giá trị sản xuất của ngành điện tử ở Nhật Bản là khoảng 10,1 nghìn tỷ JPY (84,5 tỷ USD) tính đến tháng 11 năm 2022, khoảng 100,7% giá trị so với năm trước.. So với năm trước, xuất khẩu hàng điện tử từ Nhật Bản tính đến tháng 11 cũng tăng gần 15% so với năm trước.

- Do đó, hoạt động xây dựng ngày càng tăng, ngành công nghiệp ô tô ngày càng tăng và lĩnh vực điện tử đang phát triển là công cụ thúc đẩy sự phát triển của vật liệu tự phục hồi và các ứng dụng khác, điều này sẽ thúc đẩy thị trường trong giai đoạn dự báo.

Tổng quan về ngành vật liệu tự phục hồi

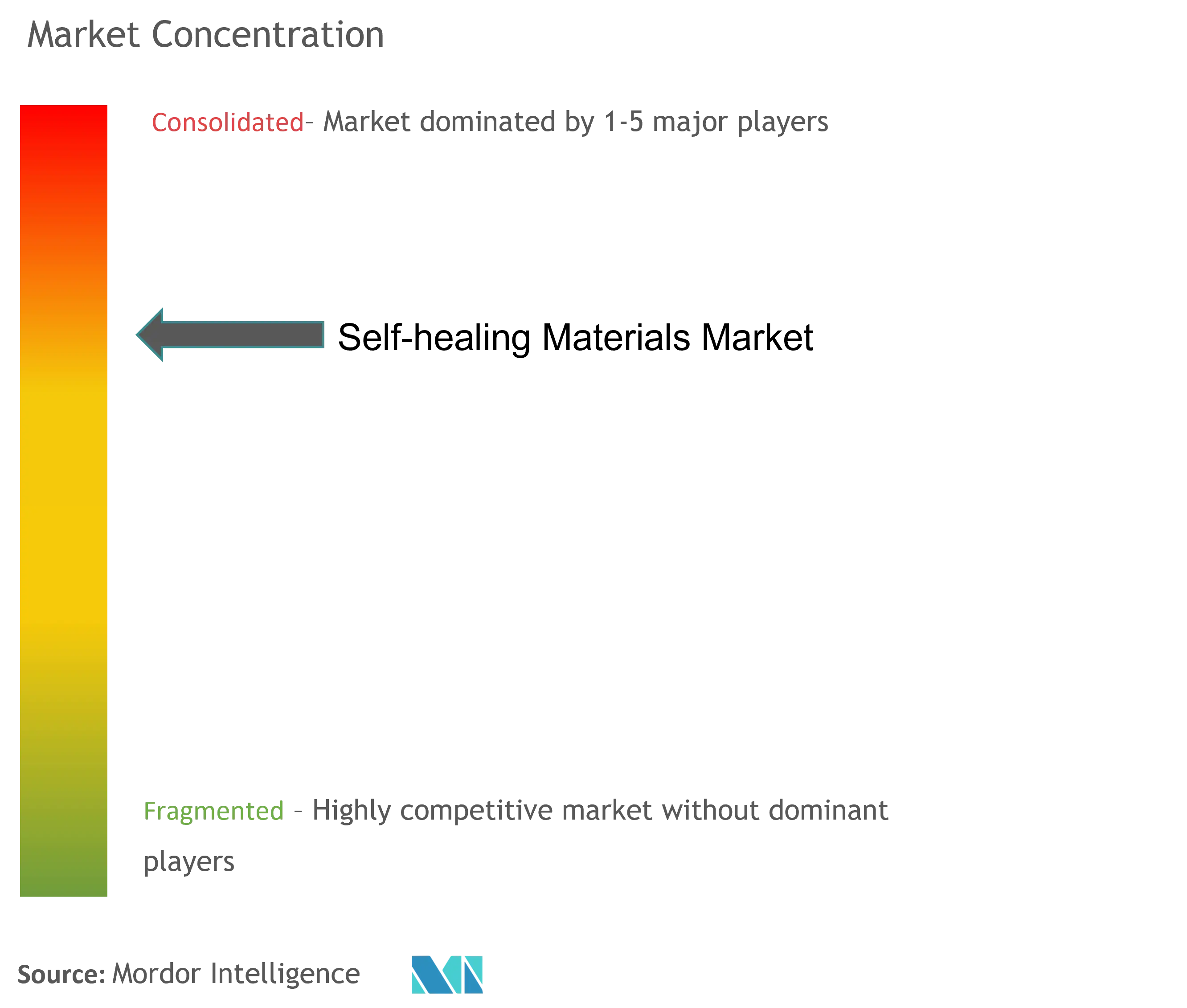

Thị trường vật liệu tự phục hồi được củng cố vừa phải do các công ty hàng đầu chiếm thị phần đáng kể. Một số công ty chủ chốt trên thị trường bao gồm (không theo bất kỳ thứ tự cụ thể nào) Autonomic Materials, Inc., The Goodyear Tire and Rubber Company, NEI Corporation., BASF SE và Bayer AG, cùng những công ty khác.

Dẫn đầu thị trường vật liệu tự phục hồi

-

Autonomic Materials, Inc.

-

NEI Corporation.

-

BASF SE

-

Bayer AG

-

The Goodyear Tire and Rubber Company

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường vật liệu tự phục hồi

- Tháng 12 năm 2022 Các nhà khoa học tại Riken, Nhật Bản, thông báo rằng lần đầu tiên họ đã tạo ra một loại polymer tự phục hồi bằng cách sử dụng một hợp chất có sẵn. Có thông tin cho rằng polyme có khả năng tự chữa lành được làm từ các khối xây dựng có sẵn.

- Tháng 10 năm 2022 Các nhà nghiên cứu kỹ thuật tại Đại học Bang North Carolina đã công bố phát triển một loại vật liệu tổng hợp tự phục hồi mới cho phép các cấu trúc tự sửa chữa tại chỗ mà không cần phải ngừng hoạt động. Công nghệ mới nhất này giải quyết hai thách thức lâu dài đối với vật liệu tự phục hồi và có thể kéo dài đáng kể tuổi thọ của các bộ phận kết cấu như cánh tuabin gió và cánh máy bay.

Báo cáo thị trường vật liệu tự phục hồi - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển

4.1.1 Tăng cường phát triển trong ngành xây dựng

4.1.2 Việc sử dụng ngày càng tăng các vật liệu tự phục hồi trong mô phỏng sinh học

4.1.3 Trình điều khiển khác

4.2 Hạn chế

4.2.1 Chi phí cao cho vật liệu tự phục hồi

4.2.2 Những hạn chế khác

4.3 Phân tích chuỗi giá trị ngành

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người tiêu dùng

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

4.4.5 Mức độ cạnh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường về giá trị)

5.1 Kiểu

5.1.1 Polyme

5.1.2 vật liệu tổng hợp

5.1.3 Gốm sứ

5.1.4 Bê tông

5.1.5 Các loại khác

5.2 Công nghiệp người dùng cuối

5.2.1 Chăm sóc sức khỏe

5.2.2 ô tô

5.2.3 Điện và điện tử

5.2.4 Sự thi công

5.2.5 Hàng không vũ trụ

5.2.6 Các ngành người dùng cuối khác

5.3 Địa lý

5.3.1 Châu á Thái Bình Dương

5.3.1.1 Trung Quốc

5.3.1.2 Ấn Độ

5.3.1.3 Nhật Bản

5.3.1.4 Hàn Quốc

5.3.1.5 các nước ASEAN

5.3.1.6 Phần còn lại của Châu Á-Thái Bình Dương

5.3.2 Bắc Mỹ

5.3.2.1 Hoa Kỳ

5.3.2.2 Canada

5.3.2.3 México

5.3.3 Châu Âu

5.3.3.1 nước Đức

5.3.3.2 Vương quốc Anh

5.3.3.3 Nước Ý

5.3.3.4 Pháp

5.3.3.5 Phần còn lại của châu Âu

5.3.4 Nam Mỹ

5.3.4.1 Brazil

5.3.4.2 Argentina

5.3.4.3 Phần còn lại của Nam Mỹ

5.3.5 Trung Đông và Châu Phi

5.3.5.1 Ả Rập Saudi

5.3.5.2 Nam Phi

5.3.5.3 Phần còn lại của Trung Đông và Châu Phi

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Thị phần(%) **/Phân tích xếp hạng

6.3 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.4 Hồ sơ công ty

6.4.1 Acciona, S.A.

6.4.2 Apple Inc.

6.4.3 Autonomic Materials, Inc.

6.4.4 BASF SE

6.4.5 Bayer AG

6.4.6 Covestro AG

6.4.7 Evonik Industries AG

6.4.8 MacDermid Autotype Ltd.

6.4.9 Michelin North America Inc.

6.4.10 NEI Corporation

6.4.11 The Goodyear Tire and Rubber Company

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7.1 Tăng cường áp dụng vật liệu tự phục hồi trong ngành ô tô và điện tử

Phân khúc ngành vật liệu tự phục hồi

Vật liệu tự phục hồi là các chất nhân tạo hoặc được sản xuất tổng hợp có thể tự hàn gắn mà không cần chẩn đoán bên ngoài hoặc sự can thiệp của con người. Thị trường vật liệu tự phục hồi được phân chia theo loại hình, ngành người dùng cuối và địa lý. Theo loại, thị trường được phân chia thành polyme, vật liệu tổng hợp, gốm sứ, bê tông và các loại khác. Thị trường được phân chia thành các ngành chăm sóc sức khỏe, ô tô, điện và điện tử, xây dựng, hàng không vũ trụ và các ngành người dùng cuối khác theo ngành người dùng cuối. Báo cáo cũng đề cập đến quy mô thị trường và dự báo về vật liệu tự phục hồi ở 15 quốc gia trên khắp các khu vực chính. Quy mô và dự báo thị trường dựa trên giá trị của từng phân khúc (triệu USD).

| Kiểu | ||

| ||

| ||

| ||

| ||

|

| Công nghiệp người dùng cuối | ||

| ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường vật liệu tự phục hồi

Quy mô thị trường vật liệu tự phục hồi hiện tại là bao nhiêu?

Thị trường Vật liệu Tự phục hồi dự kiến sẽ đạt tốc độ CAGR lớn hơn 20% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường Vật liệu Tự phục hồi?

Autonomic Materials, Inc., NEI Corporation., BASF SE, Bayer AG, The Goodyear Tire and Rubber Company là những công ty lớn hoạt động trong Thị trường Vật liệu Tự hàn.

Khu vực nào phát triển nhanh nhất trong Thị trường Vật liệu Tự phục hồi?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường Vật liệu Tự phục hồi?

Năm 2024, Bắc Mỹ chiếm thị phần lớn nhất trong Thị trường Vật liệu Tự phục hồi.

Thị trường Vật liệu Tự phục hồi này diễn ra trong những năm nào?

Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường Vật liệu Tự phục hồi trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Vật liệu Tự phục hồi trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành vật liệu tự phục hồi

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Vật liệu tự phục hồi năm 2024 do Mordor Intelligence™ Industry Report tạo ra. Phân tích Vật liệu tự phục hồi bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.