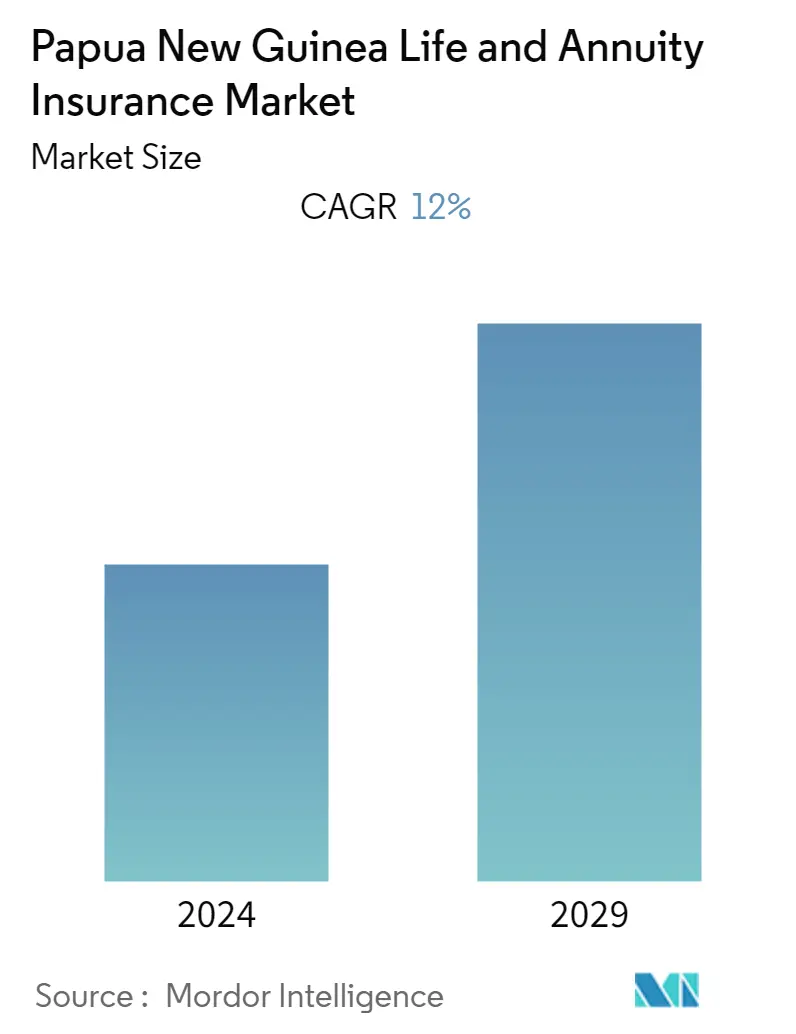

Quy mô thị trường bảo hiểm nhân thọ và niên kim Papua New Guinea

| Giai Đoạn Nghiên Cứu | 2020 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2020 - 2022 |

| CAGR | 12.00 % |

Những người chơi chính.webp)

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường bảo hiểm nhân thọ và niên kim Papua New Guinea

Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea ước tính sẽ ghi nhận tốc độ CAGR khoảng 12% trong giai đoạn dự báo.

Đại dịch đã khiến PNG phải đóng cửa trong vài tháng và làm giảm nhu cầu toàn cầu đối với những mặt hàng mang lại thu nhập xuất khẩu cho quốc gia này. Kết quả là GDP thực tế của đất nước giảm vào năm 2020, mặc dù dự kiến sẽ tăng trưởng trở lại vào năm 2021. Để đối phó với đại dịch, chính phủ đã tung ra gói kích thích trị giá 5,7 tỷ PGK (1,7 tỷ USD), tập trung vào hỗ trợ y tế. và các ngành an ninh, người lao động và doanh nghiệp. Kết quả của sáng kiến này và những nỗ lực rộng rãi hơn của chính phủ nhằm bảo vệ người dân và nền kinh tế khỏi Covid-19 sẽ đóng một vai trò quan trọng trong việc xác định tương lai của thị trường bảo hiểm đất nước. Tương lai của ngành cũng sẽ phụ thuộc vào khả năng của chính phủ trong việc tiếp tục các cải cách quan trọng trong khu vực tài chính, cũng như mức độ nhu cầu đối với các dịch vụ giảm thiểu rủi ro của các dự án lớn và khả năng thanh toán của các công ty bảo hiểm đối với các yêu cầu bồi thường liên quan đến đại dịch.

Ở Papua New Guinea, bảo hiểm chỉ chiếm một phần nhỏ trong tổng thể nền kinh tế khi so sánh với quốc tế. Theo Chương trình Phát triển Liên Hợp Quốc, tỷ lệ thâm nhập tính theo phần trăm GDP là dưới 2%, trong khi mức trung bình toàn cầu là 7,5%. Bảo hiểm trong nước cũng là một lĩnh vực có nhiều cơ hội. Khả năng tiếp cận rất đơn giản do các quy định và yêu cầu về vốn thấp, do đó mức độ tham gia của quốc tế cao và những người mới tham gia tương đối tự do. Ngoài ra, do mức độ thâm nhập thấp nên thị trường có điều kiện thuận lợi để phát triển.

Trên thực tế, lĩnh vực này rất năng động và phát triển nhanh chóng. Các ngân hàng đang thể hiện sự quan tâm đến việc tham gia kinh doanh, các sản phẩm mới và sáng tạo đang được giới thiệu, bảo hiểm vi mô đang bùng nổ và các công ty địa phương đang tìm cách mở rộng hơn nữa ra bên ngoài đất nước. Tuy nhiên, mối lo ngại vẫn còn. Cạnh tranh rất gay gắt và một số công ty có thể bán giá thấp hơn thị trường, dẫn đến thiếu lợi nhuận ở một số ngành hàng. Tăng trưởng tổng thể chậm hơn đồng nghĩa với việc tăng trưởng doanh thu phí bảo hiểm chậm hơn và các vấn đề kinh tế có khả năng ảnh hưởng đến sự an toàn và lành mạnh của ngành.

Theo dữ liệu gần đây nhất của BPNG, tổng tài sản của ngành tài chính đạt 51 tỷ PGK (15 tỷ USD) vào tháng 9 năm 2018. Trong tổng số này, quỹ hưu bổng và tài sản bảo hiểm nhân thọ chiếm 25,8%, tương đương 13,2 tỷ PGK (3,9 tỷ USD). Theo cơ quan xếp hạng AM Best, tổng phí bảo hiểm gốc trong lĩnh vực bảo hiểm nhân thọ lên tới 15 triệu USD vào năm 2019. Vào cuối năm 2019, BPNG báo cáo rằng tài sản bảo hiểm nhân thọ đạt 233,5 triệu PGK (68,9 triệu USD), tăng từ mức 198,7 triệu PGK. (58,6 triệu USD) so với năm trước, đánh dấu mức tăng 17,5%.

Xu hướng Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea

Cải cách quy định thuận lợi đang thúc đẩy thị trường

Cơ quan quản lý bảo hiểm nhân thọ là Ngân hàng Papua New Guinea (Ngân hàng Trung ương), cơ quan quản lý Đạo luật Bảo hiểm Nhân thọ năm 2000 và cấp giấy phép cho các công ty và nhà môi giới bảo hiểm nhân thọ. Về mặt bảo vệ bên mua bảo hiểm - Bên mua bảo hiểm nhân thọ còn được hưởng lợi từ quỹ pháp định liên quan đến hoạt động kinh doanh bảo hiểm nhân thọ. Quỹ ưu tiên lợi ích của các chủ hợp đồng và có những hạn chế về trách nhiệm pháp lý và chi tiêu của mình. Không có hạn chế nào về những hoạt động mà công ty bảo hiểm có thể thuê ngoài và không có yêu cầu phải có sự chấp thuận theo quy định đối với việc thuê ngoài. Tuy nhiên, cần phải có thỏa thuận chính thức với đại lý và có thể được giám sát bởi Ủy viên Bảo hiểm. Trách nhiệm đối với dịch vụ thuê ngoài vẫn thuộc về công ty bảo hiểm.

Lĩnh vực này mở cửa và chào đón đầu tư nước ngoài và không có hạn chế đầu tư nước ngoài cụ thể nào. Tuy nhiên, các công ty muốn hoạt động tại địa phương phải thực hiện một số bước nhất định. Chúng phải được thành lập trong nước (mặc dù một số công ty bảo hiểm nước ngoài được phép hoạt động như các chi nhánh) và tất cả các đơn vị liên quan đến bảo hiểm đều phải có giấy phép hoạt động. Điều này không chỉ bao gồm các công ty bảo hiểm mà còn cả các đại lý bảo hiểm, người môi giới và người điều chỉnh tổn thất.

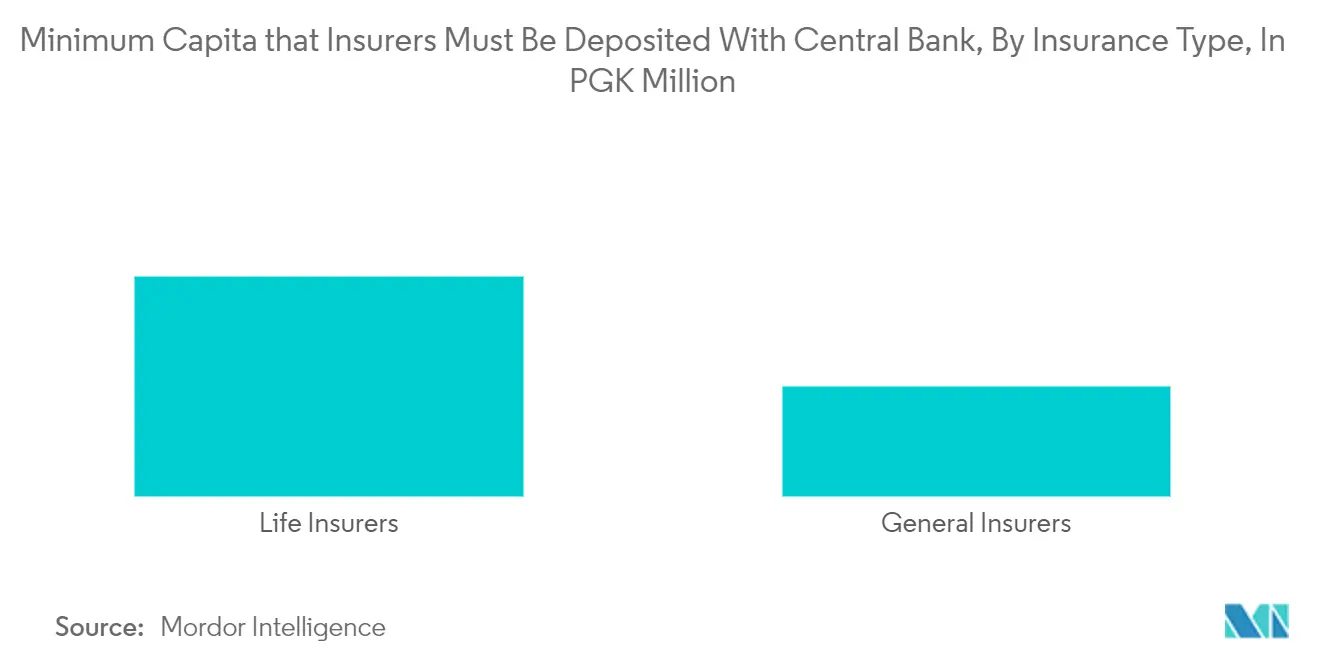

Khi nhà đầu tư mua hơn 15% cổ phần của một công ty bảo hiểm nhân thọ, nhà đầu tư phải được sự chấp thuận của ngân hàng trung ương với tư cách là cổ đông kiểm soát. Các yêu cầu về tiêu chuẩn phù hợp và phù hợp cũng có trong các luật liên quan và phải được đáp ứng. Tuy nhiên, lĩnh vực này không bị đóng cửa và yêu cầu về vốn cơ bản tương đối thấp. Vốn tối thiểu đối với các công ty bảo hiểm phi nhân thọ là 2 triệu PGK (683.000 USD), trong khi đó là 4 triệu PGK (1,4 triệu USD) đối với các công ty bảo hiểm nhân thọ.

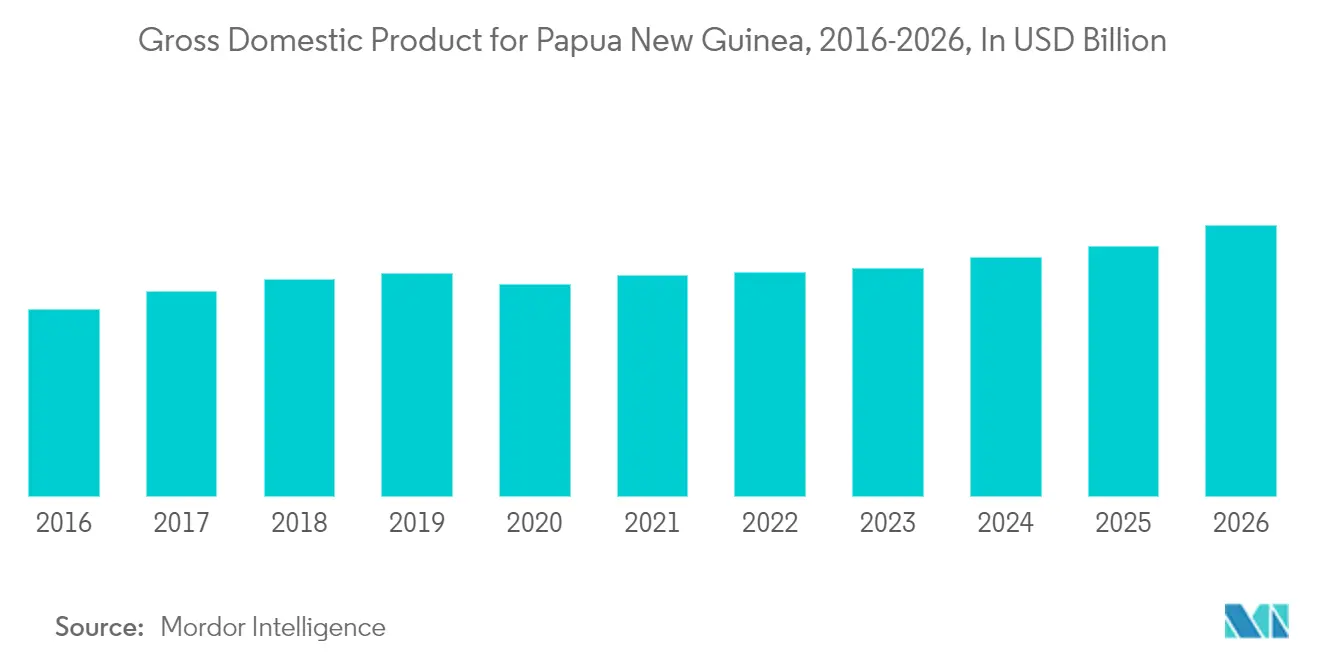

Tổng sản phẩm quốc nội tăng đang thúc đẩy thị trường

Với tỷ lệ thâm nhập thấp dưới 2%, lĩnh vực bảo hiểm của Papua New Guinea có tiềm năng tăng trưởng đáng kể. Nền kinh tế dự kiến sẽ được hưởng lợi từ một loạt các dự án khai thác mới và điều này, cùng với nhận thức ngày càng tăng về lợi ích của bảo hiểm, sẽ làm tăng nhu cầu. Tuy nhiên, một số thách thức đáng chú ý sẽ cần được giải quyết để đảm bảo sự mở rộng lâu dài của ngành.

Mặc dù những nỗ lực đã được thực hiện để hiện đại hóa ngành này trong những năm gần đây, nhưng luật pháp điều chỉnh ngành này không hoàn toàn phù hợp với thông lệ quốc tế tốt nhất và vẫn còn sự không chắc chắn về việc phân chia trách nhiệm giữa các cơ quan quản lý khác nhau. Bất chấp nhiều thách thức, những nỗ lực mở rộng phạm vi bảo hiểm trên toàn PNG cho các hộ gia đình có thu nhập thấp đang được thực hiện, trong đó bảo hiểm vi mô là động lực chính cho sự thâm nhập. Trong khi phần lớn các hộ gia đình không có đủ thu nhập và hiểu biết về tài chính để tận dụng bảo hiểm, lời hứa về một nền kinh tế trưởng thành là tín hiệu tốt cho lĩnh vực này trong dài hạn.

Cũng như các dịch vụ tài chính nói chung, hiệu suất của ngành đã dao động theo chu kỳ kinh tế. Theo số liệu đầu tiên của ngân sách quốc gia năm 2019, hoạt động của ngành dịch vụ tài chính và bảo hiểm dự kiến sẽ tăng trưởng 2,6% trong năm 2019 so với mức tăng trưởng thực tế âm 2,3% trong năm 2017. Được thúc đẩy bởi nhu cầu từ các dự án khai thác mới, hoạt động tài chính và bảo hiểm đang tăng trưởng trở lại. dự kiến sẽ đóng góp khoảng 1,48 tỷ PGK (449 triệu USD) vào GDP thực tế năm 2019 so với 1,44 tỷ PGK (437 triệu USD) vào năm 2018.

Tổng quan về ngành bảo hiểm nhân thọ và niên kim Papua New Guinea

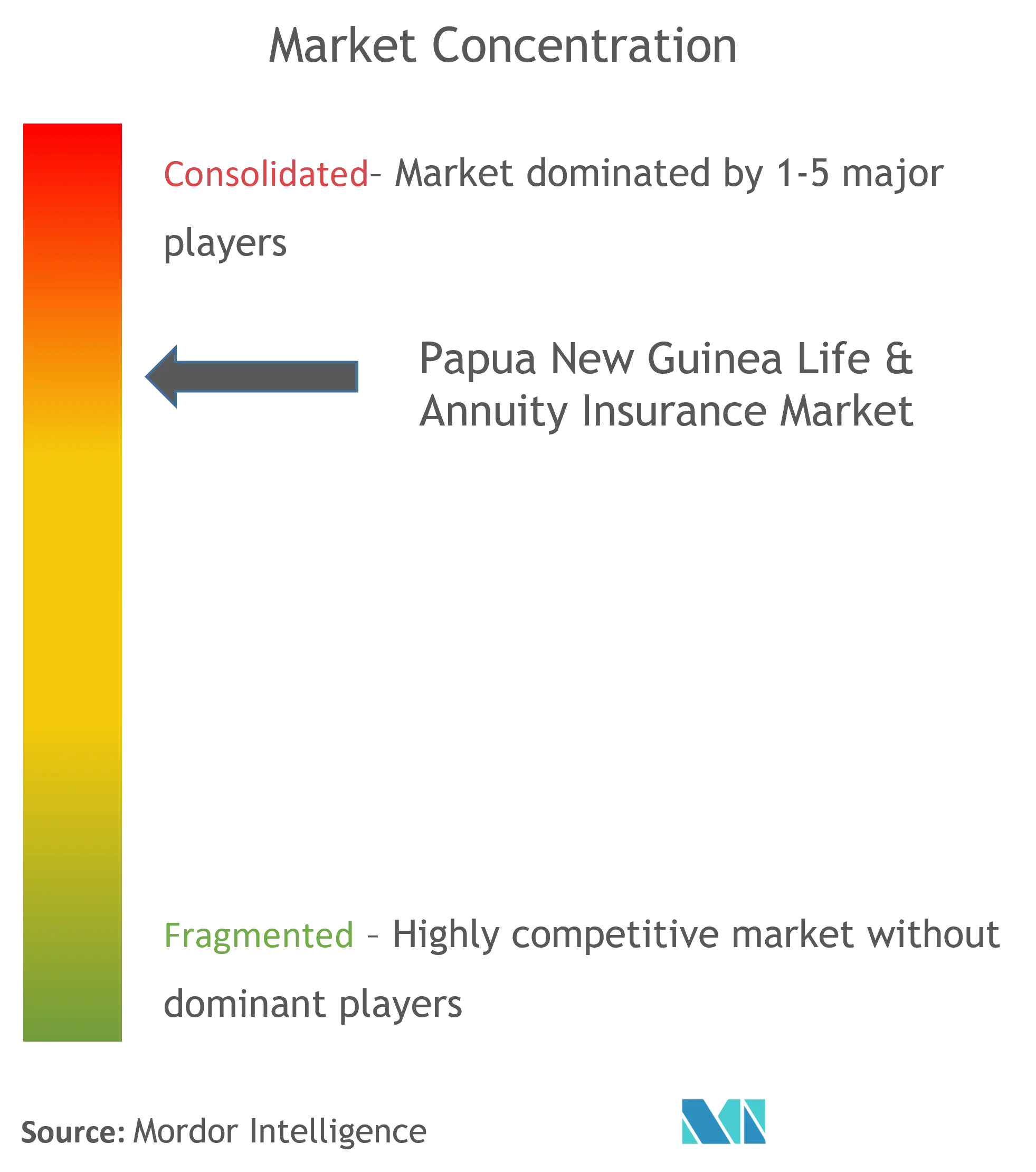

Báo cáo đề cập đến những công ty lớn hoạt động trên thị trường bảo hiểm nhân thọ và niên kim Papua New Guinea. Đất nước này có bốn công ty bảo hiểm nhân thọ và bảy công ty môi giới. Bảo hiểm ở PNG về mặt nào đó rất phát triển và có tính cạnh tranh cao. Công ty bảo hiểm này cung cấp nhiều chính sách bảo hiểm nhân thọ và y tế, bao gồm cả những chính sách nhắm đến những người tự kinh doanh và các cá nhân ở nông thôn. Các công ty bảo hiểm trên thị trường là Aon Risk Services, Marsh PNG, Kanda International Brokers Risk Consultants, Niugini Islands Insurance Brokers, Capital Life Insurance, Pacific MMI, Kwila Insurance Corporation, Life Insurance Corporation, Workers Mutual Insurance Ltd và các công ty khác.

Dẫn đầu thị trường bảo hiểm nhân thọ và niên kim Papua New Guinea

-

Capital Life Insurance

-

Pacific MMI

-

Aon Risk Services

-

Marsh PNG

-

Kanda International Brokers & Risk Consultants

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường bảo hiểm nhân thọ và niên kim Papua New Guinea

- Tháng 1 năm 2020 - BSP Life PNG, một phần của Tập đoàn Bank South Pacific, ra mắt Wantok Delite, sản phẩm tài trợ có thời hạn hợp đồng 15, 18, 21 hoặc 24 năm. Phí bảo hiểm sẽ được đầu tư vào nhiều tài sản khác nhau với tiền thưởng hàng năm được lập chỉ mục cho chính sách dựa trên hiệu suất của tài sản. Chính sách này nhằm vào những người mới bắt đầu công việc và chủ doanh nghiệp nhỏ, những người có thể bổ sung các lợi ích chính sách như bảo vệ nhân thọ có thời hạn, bảo hiểm tử vong do tai nạn và bảo hiểm thương tật vĩnh viễn. Wantok Delite bổ sung cho các sản phẩm bảo hiểm nhân thọ nhóm và tín dụng tiêu dùng hiện có của BSP Life. Mục đích thứ hai là khuyến khích các công ty cung cấp bảo hiểm nhân thọ cho nhân viên.

- Tháng 6 năm 2019 - Bất chấp những nỗ lực gần đây nhằm tăng cường sử dụng bảo hiểm, thị trường vẫn bị ảnh hưởng nặng nề do sự ra đi của công ty bảo hiểm vi mô BIMA vào giữa năm 2019 sau khi một làn sóng yêu cầu bồi thường sai sự thật được đưa ra, buộc công ty này phải rời PNG. Trước đây, BIMA đã cung cấp bảo hiểm nhân thọ gia đình và bệnh viện thông qua Capital Life Insurance, một phần của CIG, qua điện thoại di động, hợp tác với nhà cung cấp dịch vụ viễn thông Digicel có trụ sở tại Jamaica.

Báo cáo Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea - Mục lục

1. GIỚI THIỆU

1.1 Nghiên cứu sản phẩm bàn giao và xác định thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. TÌM HIỂU THỊ TRƯỜNG & ĐỘNG LỰC

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.3 Hạn chế thị trường

4.4 Phân tích lực lượng của Porters 5

4.4.1 Mối đe dọa của những người mới

4.4.2 Quyền thương lượng của người mua/người tiêu dùng

4.4.3 Sức mạnh thương lượng của nhà cung cấp

4.4.4 Mối đe dọa của sản phẩm thay thế

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

4.5 Tác động của COVID-19 đến thị trường

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Theo loại bảo hiểm

5.1.1 Bảo hiểm cá nhân

5.1.2 Bảo hiểm niên kim

5.1.3 Bảo hiểm tài trợ

5.1.4 Bảo hiểm vị thành niên

5.1.5 Bảo hiểm trọn đời

5.1.6 Bảo hiểm y tế

5.1.7 Người khác

6. CẢNH BÁO CẠNH TRANH

6.1 Thị phần của nhà cung cấp

6.2 Hồ sơ công ty

6.2.1 Capital Life Insurance Company Ltd

6.2.2 Kwila Insurance Corporation Ltd

6.2.3 Life Insurance Corporation (PNG) Ltd

6.2.4 Pacific MMI Insurance Ltd

6.2.5 Workers Mutual Insurance (PNG) Ltd

6.2.6 Asia Pacific Insurance Brokers Ltd

6.2.7 AON Risk Services Ltd

6.2.8 Marsh (PNG) Ltd

6.2.9 Niugini Islands Insurance Brokers

6.2.10 Kanda International Insurance Brokers & Risk Consultants Ltd*

7. PHÂN TÍCH ĐẦU TƯ

8. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

9. TUYÊN BỐ TỪ CHỐI TRÁCH NHIỆM

Phân khúc ngành bảo hiểm nhân thọ và niên kim Papua New Guinea

Báo cáo này đưa ra phân tích cơ bản đầy đủ về Thị trường Bảo hiểm Nhân thọ và Niên kim Papua New Guinea, bao gồm đánh giá về thị trường mẹ, các xu hướng mới nổi theo phân khúc, những thay đổi đáng kể về động lực thị trường và tổng quan thị trường. Thị trường được phân chia theo Loại bảo hiểm.

| Theo loại bảo hiểm | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về Nghiên cứu Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea

Quy mô Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea hiện tại là bao nhiêu?

Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea dự kiến sẽ đạt tốc độ CAGR là 12% trong giai đoạn dự báo (2024-2029)

Ai là người đóng vai trò chủ chốt trong Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea?

Capital Life Insurance, Pacific MMI, Aon Risk Services, Marsh PNG, Kanda International Brokers & Risk Consultants là những công ty lớn hoạt động trên Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea.

Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea này bao gồm những năm nào?

Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea trong các năm 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Bảo hiểm Nhân thọ Niên kim Papua New Guinea trong các năm 2024, 2025, 2026, 2027 , 2028 và 2029.

Báo cáo ngành bảo hiểm nhân thọ và niên kim Papua New Guinea

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Bảo hiểm Nhân thọ Niên kim Papua New Guinea năm 2024 do Mordor Intelligence™ Industry Report tạo ra. Phân tích của Bảo hiểm Nhân thọ Niên kim Papua New Guinea bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.