Quy mô thị trường phân bón hữu cơ Bắc Mỹ

|

|

Giai Đoạn Nghiên Cứu | 2019 - 2029 |

|

|

Năm Cơ Sở Để Ước Tính | 2023 |

|

|

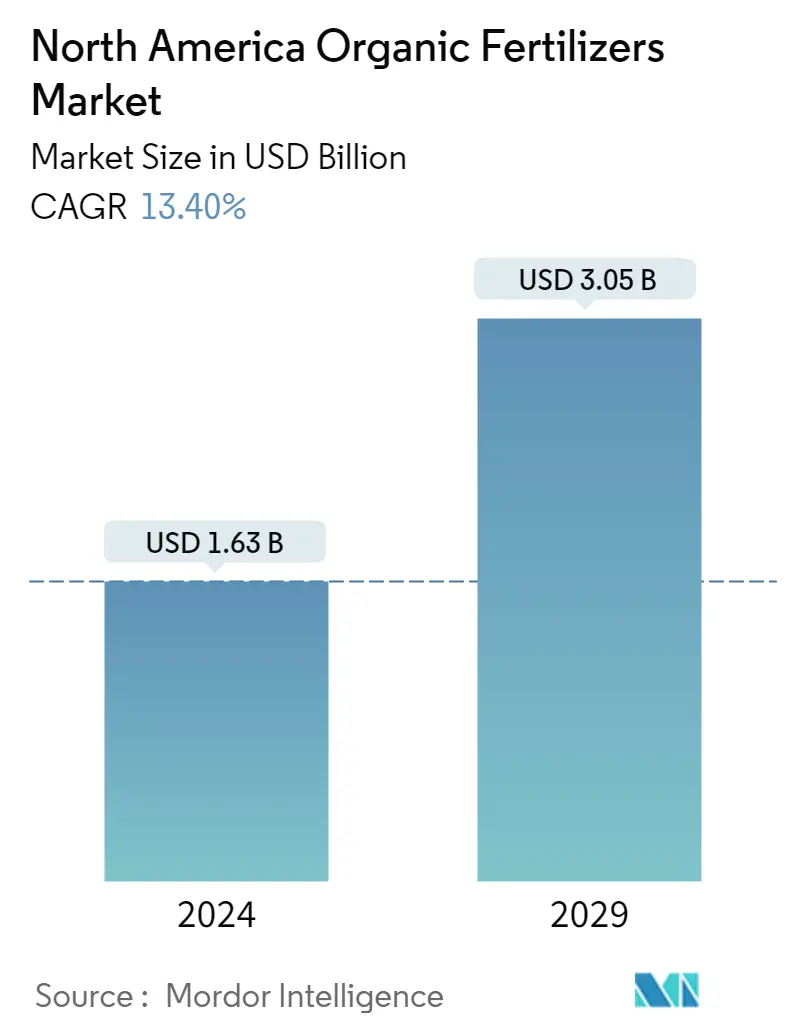

Quy Mô Thị Trường (2024) | USD 1.63 tỷ |

|

|

Quy Mô Thị Trường (2029) | USD 3.05 tỷ |

|

|

Tập Trung Thị Trường | Thấp |

|

|

CAGR(2024 - 2029) | 13.40 % |

Những người chơi chính |

||

|

|

||

|

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường phân bón hữu cơ Bắc Mỹ

Quy mô thị trường phân bón hữu cơ Bắc Mỹ ước tính đạt 1,63 tỷ USD vào năm 2024 và dự kiến sẽ đạt 3,05 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 13,40% trong giai đoạn dự báo (2024-2029).

Do ảnh hưởng của dịch Covid-19, thị trường phân bón hữu cơ Bắc Mỹ diễn biến trầm lắng trong năm 2020, ít biến động. Thị trường đang phục hồi dần dần và đang lấy đà. Nhu cầu về phân bón ngày càng tăng do điều kiện kinh tế được cải thiện và điều này được dự đoán sẽ dẫn đến triển vọng tích cực trong giai đoạn dự báo. Hiện tại, thị trường phân bón hữu cơ ở Bắc Mỹ đã phục hồi sau giai đoạn tăng trưởng dần dần. Các công ty hoạt động trên thị trường phân bón hữu cơ ở Bắc Mỹ đã thực hiện một số biện pháp để đảm bảo hiệu quả trong chuỗi cung ứng của họ. Ví dụ, Nutrien Ltd, nhà cung cấp bán lẻ nông sản lớn nhất Bắc Mỹ, đã tăng thời gian vận chuyển vật tư cây trồng từ 2 đến 4 tuần so với lịch trình mùa xuân thông thường để đề phòng. Công ty đã yêu cầu nông dân đặt hàng qua điện thoại hoặc các kênh trực tuyến và đảm bảo rằng nguồn cung được giao đến tay họ.

Hoa Kỳ và Canada là thị trường chính của phân bón hữu cơ ở Bắc Mỹ. Việc hoàn thành các mục tiêu phát triển nông thôn và tăng trưởng bền vững thông qua cải thiện quản lý đất đai, bảo tồn đa dạng sinh học và phát huy hiệu quả sử dụng tài nguyên đang góp phần tạo môi trường thuận lợi cho phân bón hữu cơ và phân bón sinh học.

Các chính sách của chính phủ và quy trình đăng ký dễ dàng hơn ở các nước Bắc Mỹ, như Hoa Kỳ và Canada, đang tạo điều kiện thuận lợi cho ngành phân bón hữu cơ về lâu dài. Ví dụ, ở Hoa Kỳ, quy trình đăng ký được thực hiện ở cấp tiểu bang và phân bón sinh học được đăng ký theo sửa đổi đất vì chúng có chứa các thành phần hữu cơ. Tại Canada, Cơ quan Thanh tra Thực phẩm Canada (CFIA) có các quy trình được xác định rõ ràng được ngành công nghiệp chấp nhận để đăng ký phân bón sinh học. Thực tiễn này cho phép các công ty phân bón sinh học hoạt động trong một môi trường an toàn và thu hút các nhà đầu tư mới vào ngành. Các chính sách thuận lợi của chính phủ đối với canh tác hữu cơ đang trực tiếp hỗ trợ thị trường phân bón hữu cơ và sẽ có tác động lâu dài trên thị trường.

Nhu cầu ngày càng tăng về chất lượng và năng suất cây trồng cao

Dân số ngày càng tăng ở Bắc Mỹ đang dẫn đến sự suy giảm tỷ lệ đất trồng trọt, vốn chủ yếu được sử dụng để sản xuất lương thực. Ví dụ, năm 2018, diện tích đất trồng trọt ở Hoa Kỳ là 253,7 triệu mẫu Anh và giảm xuống còn 251,1 triệu mẫu Anh vào năm 2020. Điều này đòi hỏi phải canh tác ở những vùng đất nghèo dinh dưỡng. Việc bón phân hữu cơ sinh học giúp nâng cao năng suất và chất lượng đất. Vì vậy, việc áp dụng phân bón hữu cơ sinh học giúp cải thiện khả năng cung cấp tất cả các loại chất dinh dưỡng. Điều này được dự đoán sẽ góp phần tăng năng suất, hàm lượng chất dinh dưỡng và lợi nhuận.

Hơn nữa, phân bón sinh học và hữu cơ ít phản ứng với điều kiện đất và có thể tăng cường đáng kể hiệu quả hấp thụ và sử dụng chất dinh dưỡng. Điều này được kỳ vọng sẽ cải thiện chất lượng của cây trồng. Khi phân bón hữu cơ được sử dụng hợp lý để bổ sung các chất dinh dưỡng bị lấy đi trong các vụ mùa trước sẽ cải thiện năng suất của trang trại. Năng suất nông nghiệp tăng sẽ có lợi cho môi trường, chủ yếu là do yêu cầu về đất đai, lao động và năng lượng trên mỗi đơn vị sản phẩm thấp hơn.

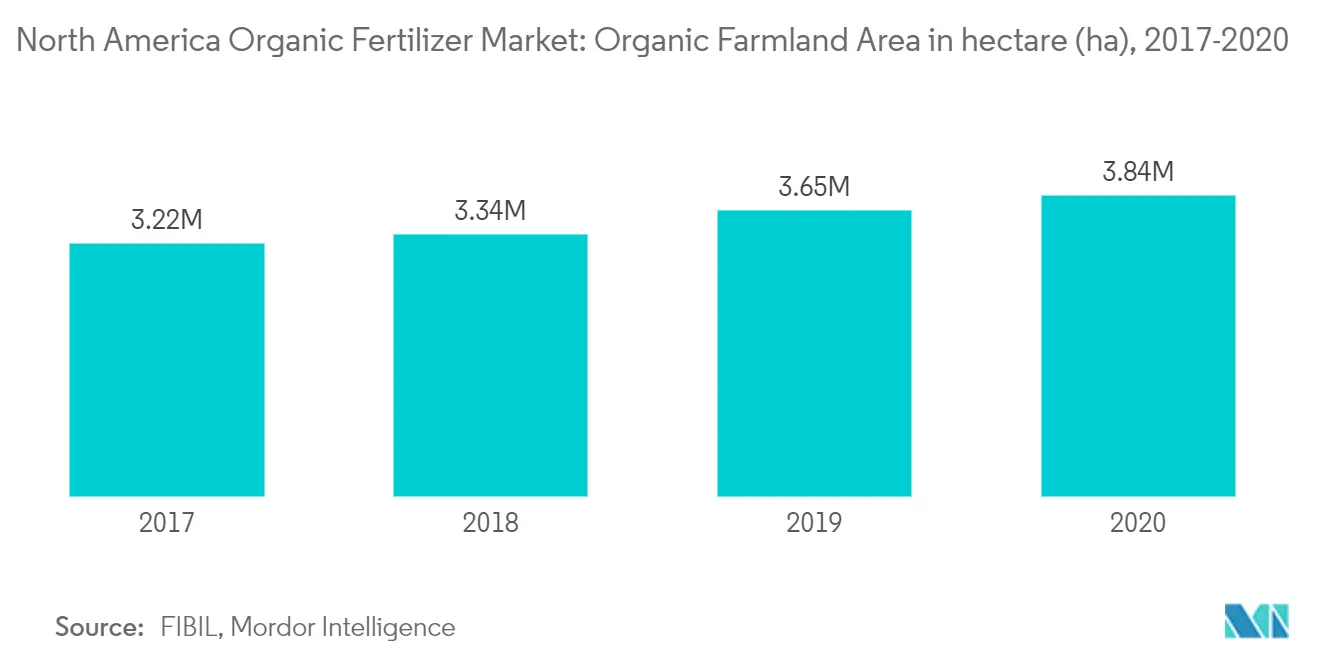

Theo Viện Nghiên cứu Nông nghiệp Hữu cơ (FiBL), diện tích canh tác hữu cơ ở Bắc Mỹ đã tăng từ 32,23.331 ha năm 2017 lên 38,38.393 ha vào năm 2020. Do sự phổ biến ngày càng tăng của thực phẩm hữu cơ, diện tích trồng trọt hữu cơ ngày càng tăng. trồng trọt và nhu cầu ngày càng tăng về cây trồng chất lượng tốt, nông dân dự kiến sẽ sử dụng phân bón hữu cơ thay vì phân bón tổng hợp.

Hoa Kỳ thống trị thị trường

Phân bón hữu cơ đã cho thấy hiệu quả ngày càng tăng trong việc sản xuất dâu tây hữu cơ, đặc biệt là ở năm khu vực sản xuất nổi bật ở California, bao gồm Watsonville, Santa Maria, Oxnard, San Diego và Central Valley, nơi tỷ lệ thiếu nitơ ở dâu tây hữu cơ ngày càng tăng. kể từ năm 2015. Vì dâu tây hữu cơ là một thị trường đang mở rộng ở California, đây là cơ hội cho những người trong ngành tham gia thị trường và giải quyết các vấn đề mà những người trồng dâu tây hữu cơ ở California đang phải đối mặt. Theo USDA , tại Hoa Kỳ, diện tích trái cây, hạt cây và quả mọng hữu cơ được chứng nhận là 78.280 mẫu Anh vào năm 2019 và tăng 7% trong 4 năm qua. Sự gia tăng canh tác hữu cơ có thể sẽ thúc đẩy nhu cầu phân bón hữu cơ trong nước.

Một số nghiên cứu gần đây đã chỉ ra rằng liều lượng phân hữu cơ tối ưu được ủ bằng phân bón sinh học dạng lỏng có hiệu quả trong việc tăng lượng chất dinh dưỡng sẵn có cho đất trên đất khô Lithosol chứa các mảnh đá bị phong hóa và sau đó tăng năng suất của cây rau bina trồng trên đó. Những nghiên cứu này đang lan rộng nhận thức trong nước và kích thích sự phát triển của thị trường.

Việc áp dụng rộng rãi các kỹ thuật sản xuất cây trồng hữu cơ trên khắp Hoa Kỳ và nhu cầu về các sản phẩm hữu cơ đang bùng nổ do thu nhập ngày càng tăng và các biện pháp canh tác được cải thiện giúp năng suất hữu cơ cao hơn. Đây là những yếu tố được kỳ vọng sẽ thúc đẩy thị trường phân bón hữu cơ ở Hoa Kỳ.

Tổng quan về ngành phân bón hữu cơ Bắc Mỹ

Thị trường phân bón hữu cơ Bắc Mỹ rất phân mảnh, với 5 công ty hàng đầu thị trường chiếm khoảng 14,8% thị trường vào năm 2020, trong khi các công ty khác chiếm 85,2% thị phần còn lại. Agrinos Inc., Kiwa Bio-Tech, Nutrien Ltd, Rizobacter Argentina SA và Phân bón hữu cơ California là một số công ty lớn trên thị trường phân bón hữu cơ Bắc Mỹ.

Dẫn đầu thị trường phân bón hữu cơ Bắc Mỹ

California Organic Fertilizers, Inc

Kiwa Bio-Tech Products Group Corporation

Rizobacter Argentina SA

Agrinos Inc.

Nutrien Ltd

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường phân bón hữu cơ Bắc Mỹ

- Vào tháng 8 năm 2021, Fertoz và Progressive Planet, một công ty thăm dò khoáng sản có trụ sở tại Canada, đã có một mối quan hệ kinh doanh mới. Thương vụ này tập trung vào việc nghiền đá mềm photphat thành bột mịn để sử dụng làm phân bón hữu cơ.

- Vào năm 2020, American Vanguard đã mua lại công ty đầu vào cây trồng sinh học Agrinos Inc. như một cơ hội chiến lược để tận dụng nhu cầu ngày càng tăng về dinh dưỡng cây trồng bền vững.

- Vào tháng 2 năm 2019, Nutrien mua lại Actagro với số tiền được tiết lộ là 340 triệu USD. Việc mua lại bao gồm đội ngũ nghiên cứu và phát triển mạnh mẽ của Actagro cũng như cơ sở nghiên cứu và phát triển đẳng cấp thế giới đặt tại California. Nó sẽ hỗ trợ sự phát triển liên tục của công nghệ đất và sức khỏe cây trồng.

Báo cáo thị trường phân bón hữu cơ Bắc Mỹ - Mục lục

0. GIỚI THIỆU

0_0. Giả định nghiên cứu và định nghĩa thị trường

0_1. Phạm vi nghiên cứu

1. PHƯƠNG PHÁP NGHIÊN CỨU

2. TÓM TẮT TÓM TẮT

3. ĐỘNG LỰC THỊ TRƯỜNG

3_0. Tổng quan thị trường

3_1. Trình điều khiển thị trường

3_2. Hạn chế thị trường

3_3. Phân tích năm lực lượng của Porter

3_3_0. Sức mạnh thương lượng của nhà cung cấp

3_3_1. Quyền thương lượng của người mua

3_3_2. Mối đe dọa của những người mới

3_3_3. Mối đe dọa của sản phẩm thay thế

3_3_4. Cường độ của sự ganh đua đầy tính canh tranh

4. PHÂN PHỐI THỊ TRƯỜNG

4_0. Kiểu

4_0_0. Dư lượng hữu cơ

4_0_0_0. Phân xanh

4_0_0_1. Bánh dầu

4_0_0_2. Thịt và bột xương

4_0_0_3. Bột cá

4_0_0_4. Dư lượng hữu cơ khác

4_0_1. Phân bón sinh học

4_0_1_0. Rhizobium

4_0_1_1. Azospirillum

4_0_1_2. vi khuẩn Azobacter

4_0_1_3. Tảo xanh

4_0_1_4. nấm rễ

4_0_1_5. Vi khuẩn hòa tan phốt pho

4_0_1_6. Phân bón sinh học khác

4_1. Ứng dụng

4_1_0. Ngũ cốc và ngũ cốc

4_1_1. Đậu và hạt có dầu

4_1_2. Cây trồng thương mại

4_1_3. Hoa quả và rau

4_1_4. Ứng dụng khác

4_2. Địa lý

4_2_0. Hoa Kỳ

4_2_1. México

4_2_2. Canada

4_2_3. Phần còn lại của Bắc Mỹ

5. CẢNH BÁO CẠNH TRANH

5_0. Chiến lược được áp dụng nhiều nhất

5_1. Phân tích thị phần

5_2. Hồ sơ công ty

5_2_0. Agrocare Canada

5_2_1. BioFert Manufacturing Inc.

5_2_2. Fertilizers USA LLC

5_2_3. Fertoz Limited

5_2_4. Agriculture Solutions Inc.

5_2_5. Nutrein (Actagro LLC)

5_2_6. California Organic Fertilizers Inc

5_2_7. Kiwa Biotech Products Group Corporation

5_2_8. Lallemand Inc

5_2_9. Rhizobacter Argentina SA

5_2_10. Pivot Bio Inc

5_2_11. Agrinos Inc

6. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7. ĐÁNH GIÁ TÁC ĐỘNG CỦA Covid-19 TRÊN THỊ TRƯỜNG

Phân khúc ngành phân bón hữu cơ Bắc Mỹ

Phân hữu cơ có nguồn gốc từ động vật, phân động vật, phân người và thực vật. Những loại phân bón này cung cấp chất dinh dưỡng cho sự phát triển của cây trồng khi bón vào đất. Phân bón sinh học được định nghĩa là các chất bao gồm các vi sinh vật sống, khi được bón vào hạt giống, cây trồng và đất, sẽ kích thích tăng trưởng bằng cách cung cấp các chất dinh dưỡng thiết yếu như nitơ, phốt pho và các chất dinh dưỡng khoáng khác.

Thị trường phân bón hữu cơ Bắc Mỹ được phân chia theo loại thành dư lượng hữu cơ (Phân xanh, bánh dầu, bột thịt và xương, bột cá và các loại dư lượng hữu cơ khác) và phân bón sinh học (Rhizobium, Azospirillum, Azotobacter, Tảo xanh lam, Mycorrhiza, Phốt pho hòa tan Vi khuẩn và các loại phân bón sinh học khác), Ngoài ra, thị trường được phân chia theo Ứng dụng thành Ngũ cốc và Ngũ cốc, Đậu và Hạt có dầu, Cây trồng thương mại, Trái cây và Rau quả cũng như các Ứng dụng và Địa lý khác vào Hoa Kỳ, Canada, Mexico và Phần còn lại của Bắc Mỹ. Quy mô thị trường trong báo cáo được cung cấp bằng Triệu USD về mặt giá trị.

| Kiểu | ||||||||||||||||

| ||||||||||||||||

|

| Ứng dụng | ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||

| ||

| ||

| ||

|

Định nghĩa thị trường

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo một phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.