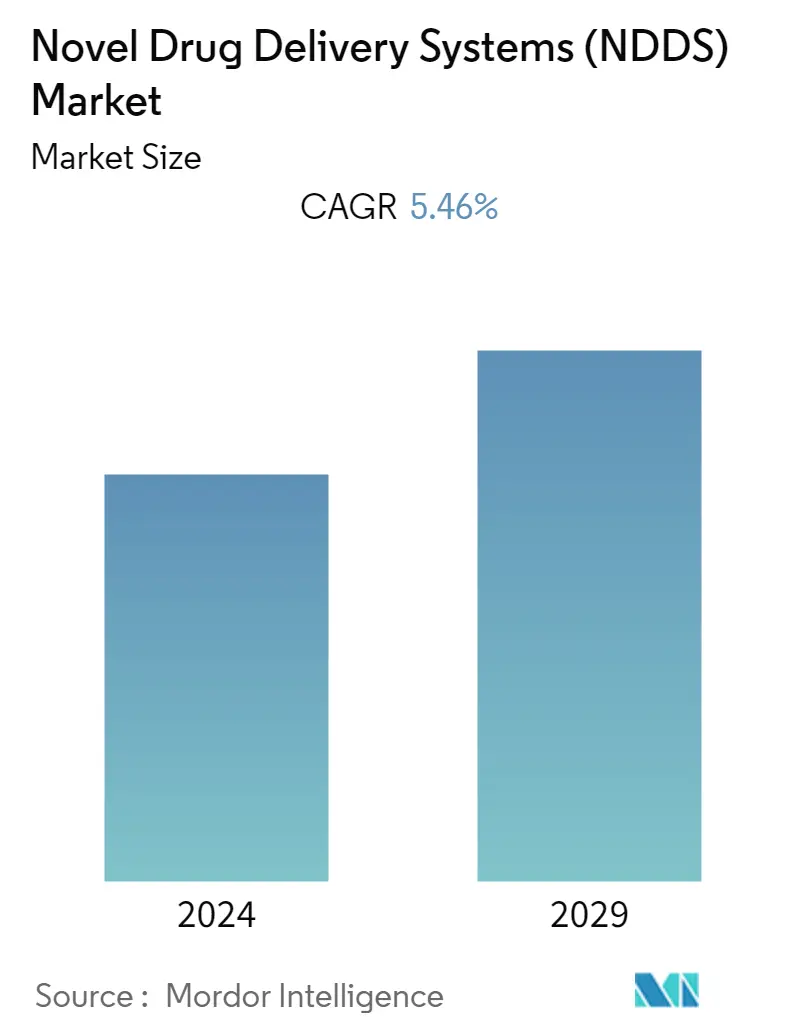

Quy mô thị trường của hệ thống phân phối thuốc mới (NDDS)

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| CAGR | 5.46 % |

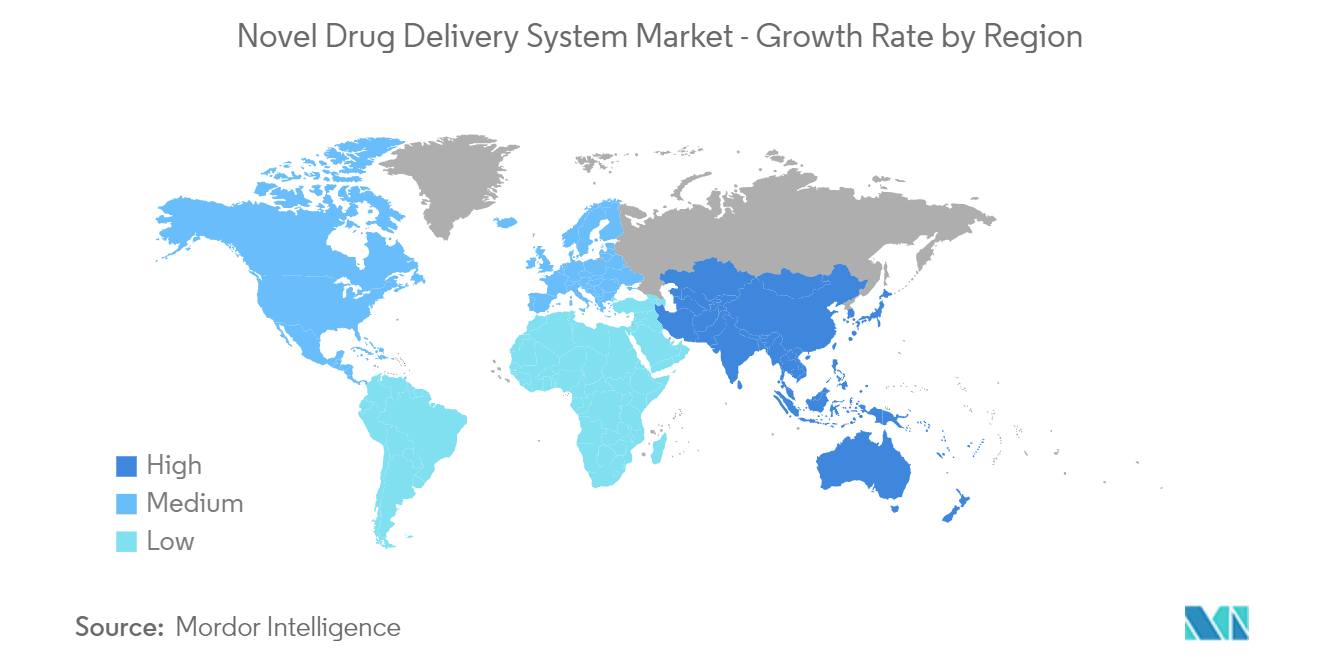

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Bắc Mỹ |

| Tập Trung Thị Trường | Cao |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường hệ thống phân phối thuốc mới (NDDS)

Thị trường Hệ thống phân phối thuốc mới (NDDS) dự kiến sẽ tăng từ 269,10 tỷ USD vào năm 2023 lên 350,97 tỷ USD vào năm 2028, đạt tốc độ CAGR là 5,46% trong giai đoạn dự báo.

Sự xuất hiện của đại dịch COVID-19 đã tác động đáng kể đến thị trường hệ thống phân phối thuốc mới do sự gián đoạn chuỗi cung ứng và trì hoãn thử nghiệm lâm sàng đối với các hệ thống phân phối thuốc mới do hạn chế đối với các hoạt động nghiên cứu không thiết yếu, đóng cửa địa điểm và thách thức trong việc tuyển dụng bệnh nhân. Ngoài ra, các nguồn lực của ngành dược phẩm và công nghệ sinh học đã được chuyển hướng sang phát triển vắc xin COVID-19 và các nghiên cứu liên quan, điều này đã chuyển hướng sự chú ý và nguồn lực khỏi việc phát triển các hệ thống phân phối thuốc mới cho các lĩnh vực điều trị khác và tác động đến sự phát triển của thị trường NDDS. Ví dụ, trong giai đoạn đầu của đại dịch COVID-19, AstraZeneca đã nhận được hơn 1.000 triệu USD tài trợ từ Cơ quan Phát triển và Nghiên cứu Y sinh Tiên tiến (BARDA) của Bộ Y tế Hoa Kỳ để phát triển, sản xuất và cung cấp Trường Đại học Y sinh. Vắc xin ngừa Covid-19 của Oxford. Tuy nhiên, nhiều nghiên cứu đề cập đến các hệ thống phân phối mới khác nhau và kết quả tích cực từ những nghiên cứu này đã thúc đẩy đáng kể sự tăng trưởng của thị trường trong giai đoạn sau của đại dịch. Ví dụ, theo một nghiên cứu được công bố trên Tạp chí Y sinh và Dược lý vào tháng 11 năm 2021, các hạt nano rất hữu ích trong quá trình phân phối thuốc để điều trị COVID-19. Nghiên cứu đã chứng minh rằng các hạt nano làm phương tiện vận chuyển thuốc có thể cải thiện hiệu quả vận chuyển thuốc. Do đó, sự sẵn có của những nghiên cứu như vậy đã thúc đẩy sự tăng trưởng của thị trường trong giai đoạn sau của đại dịch. Điều này dự kiến sẽ có tác động lâu dài của COVID-19 trên thị trường hệ thống phân phối thuốc mới (NDSS). Thị trường được dự đoán sẽ tiếp tục xu hướng tăng trưởng trong giai đoạn dự báo.

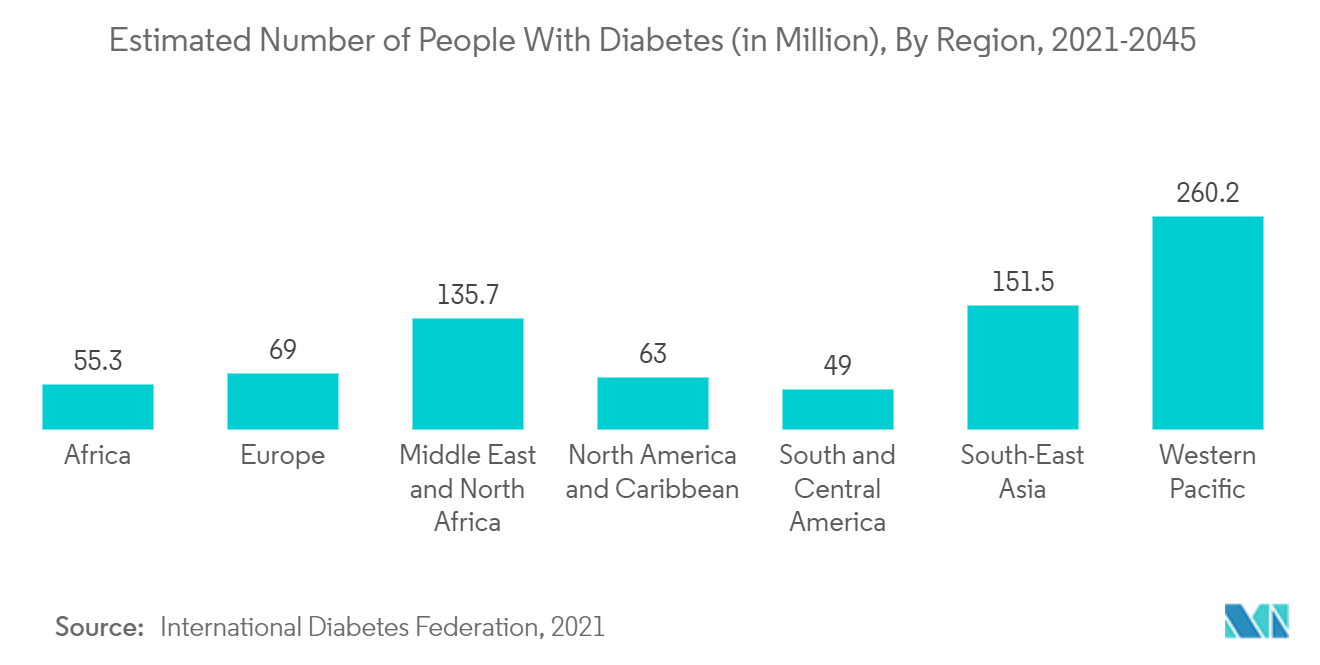

Sự tăng trưởng của thị trường hệ thống phân phối thuốc mới toàn cầu chủ yếu được thúc đẩy bởi nhu cầu ngày càng tăng về hệ thống phân phối thuốc có kiểm soát do gánh nặng ngày càng tăng của các bệnh mãn tính như tiểu đường, tim mạch, bệnh thận, hen suyễn, ung thư và các bệnh khác. Với nhận thức ngày càng tăng về những căn bệnh này, nhu cầu về phương pháp điều trị tiên tiến và hiệu quả cũng ngày càng tăng, điều này dự kiến sẽ thúc đẩy các công ty phát triển các hệ thống phân phối thuốc mới và thúc đẩy sự tăng trưởng của thị trường.

Theo một nghiên cứu được công bố trên Tạp chí của Hiệp hội Y khoa Formosan vào tháng 10 năm 2021, khi nghiên cứu một nhóm người từ 40 đến 74 tuổi, tỷ lệ phổ biến chung của mảng bám động mạch cảnh và bệnh đái tháo đường (DM) được phát hiện là 34,4 % và 10,7%, trong khi tỷ lệ lưu hành bệnh đái tháo đường và mảng bám động mạch cảnh theo độ tuổi cụ thể gần như tương quan tuyến tính ở cả hai giới trong nhóm đối tượng được nghiên cứu. Dữ liệu này cho thấy gánh nặng đáng kể của một số bệnh mãn tính trên toàn thế giới. Tương tự, Dữ liệu của Đài quan sát Ung thư Toàn cầu được cập nhật vào tháng 3 năm 2021 cho thấy gánh nặng ung thư toàn cầu dự kiến sẽ tăng lên 28,9 triệu người vào năm 2040 từ mức 19,3 triệu trong dữ liệu năm gần đây nhất. Do đó, gánh nặng bệnh mãn tính cao và ngày càng tăng dự kiến sẽ dẫn đường cho việc phát triển các hệ thống phân phối thuốc mới với các khoản đầu tư và tiến bộ mới trong khu vực, đồng thời thúc đẩy tăng trưởng thị trường được nghiên cứu trong giai đoạn dự báo.

Hơn nữa, những tiến bộ công nghệ trong hệ thống phân phối thuốc và đầu tư mới của các tổ chức tư nhân cũng như chính phủ, cùng với việc ra mắt sản phẩm mới, hợp tác, sáp nhập và mua lại của các công ty chủ chốt trên thị trường, dự kiến sẽ tiếp tục thúc đẩy tăng trưởng trong thị trường hệ thống phân phối thuốc mới. Ví dụ vào tháng 6 năm 2022, Gufic Biosciences Ltd. đã ra mắt hệ thống phân phối thuốc Túi buồng kép (DCB) mới. Những túi hai ngăn này là túi IV 2 ngăn được làm bằng polypropylen (không chứa DEHP) với lá nhôm có thể bóc được, cho phép bảo quản các loại thuốc không ổn định cần hoàn nguyên ngay trước khi dùng cho bệnh nhân. Do đó, nhờ các yếu tố nêu trên, thị trường hệ thống phân phối thuốc mới dự kiến sẽ tăng trưởng trong giai đoạn dự báo. Tuy nhiên, các hướng dẫn quy định nghiêm ngặt, thu hồi sản phẩm và các vấn đề về độ ổn định dự kiến sẽ hạn chế sự tăng trưởng của thị trường được nghiên cứu trong giai đoạn dự báo.

Xu hướng thị trường của hệ thống phân phối thuốc mới (NDDS)

Phân khúc hệ thống phân phối thuốc uống dự kiến sẽ chiếm tỷ trọng đáng kể trong giai đoạn dự báo

Các phương pháp sử dụng thuốc qua đường uống rất phổ biến do các đặc điểm riêng biệt của chúng, chẳng hạn như phân phối liên tục và có thể kiểm soát, sự thuận tiện trong sử dụng, tính khả thi đối với dạng bào chế rắn, sự tuân thủ của bệnh nhân, hiệu quả về chi phí, v.v. Đường uống nhận được nhiều sự chú ý nhất trong số một số phương pháp phân phối thuốc phương pháp. Với tác dụng thành công tại chỗ và toàn thân, đây là con đường đáng tin cậy nhất để phân phối thuốc và là con đường mà cả bác sĩ và bệnh nhân đều thích sử dụng. Do đó, phân khúc này đang phát triển và được kỳ vọng sẽ thúc đẩy sự tăng trưởng của phân khúc này.

Các yếu tố như tăng cường nghiên cứu, thử nghiệm lâm sàng và giới thiệu sản phẩm của những người chơi chính trên thị trường có thể sẽ thúc đẩy tăng trưởng của phân khúc này. Ví dụ, theo bài báo của AstraZeneca vào tháng 4 năm 2023, hầu hết bệnh nhân chọn sử dụng dạng uống thay vì tiêm. Do những cải tiến trong thiết kế và phương pháp phân phối thuốc, sinh học đường uống hiện đang trở thành hiện thực. Theo nguồn tin trên, AstraZeneca đang hợp tác liên tục với Đại học Uppsala thông qua Diễn đàn SweDeliver để hiểu rõ hơn về cách các chất tăng cường thẩm thấu thoáng qua (TPE) có thể thúc đẩy sự hấp thụ qua đường miệng của các đại phân tử một cách an toàn cũng như cách chọn TPE tốt nhất cho một đại phân tử cụ thể một cách hợp lý.. Ngoài ra, công ty gần đây đã báo cáo tiềm năng của một số phương pháp tiếp cận cho phép cung cấp cả peptide và oligonucleotide antisense qua đường miệng. Do đó, hoạt động và nghiên cứu như vậy trong phân khúc này được dự đoán sẽ thúc đẩy sự tăng trưởng của thị trường trong giai đoạn dự báo.

Hơn nữa, việc ra mắt sản phẩm là một yếu tố khác thúc đẩy tăng trưởng thị trường. Ví dụ, vào tháng 5 năm 2022, Sun Pharma đã báo cáo kế hoạch tung ra một loại thuốc uống để giảm cholesterol lipoprotein mật độ thấp (LDL). Một trong những công ty con thuộc sở hữu hoàn toàn của công ty đã lên kế hoạch tung ra loại thuốc uống hạng nhất, Bempedoic Acid, ở Ấn Độ để giảm cholesterol LDL. Do đó, phân khúc hệ thống phân phối thuốc uống dự kiến sẽ tăng trưởng đáng kể trong giai đoạn dự báo do các yếu tố nêu trên.

Bắc Mỹ dự kiến sẽ chiếm thị phần lớn nhất trong thị trường hệ thống phân phối thuốc mới

Bắc Mỹ dự kiến sẽ thống trị thị trường hệ thống phân phối thuốc mới. Bắc Mỹ đang dẫn đầu thị trường do sự gia tăng các hoạt động nghiên cứu về các liệu pháp mới, tăng ngân sách cho việc khám phá các loại thuốc mới và nâng cao nhận thức về các hệ thống phân phối thuốc mới.

Các bệnh và tình trạng mãn tính đang gia tăng ở khu vực này. Ví dụ, theo ước tính của báo cáo của Đài quan sát Ung thư Toàn cầu công bố vào tháng 3 năm 2021, sẽ có 2,3 triệu ca ung thư mới vào năm 2045 và các loại ung thư phổ biến nhất ở Hoa Kỳ là ung thư vú, ung thư phổi, ung thư tuyến tiền liệt, ung thư đại trực tràng. , ung thư bàng quang và ung thư da. Do đó, gánh nặng ngày càng tăng của bệnh ung thư và các bệnh mãn tính khác do thay đổi môi trường và lối sống được dự đoán sẽ tạo ra nhu cầu về các lựa chọn phân phối thuốc sáng tạo để cung cấp sinh học an toàn và thúc đẩy tăng trưởng của thị trường trong giai đoạn dự báo.

Ngoài ra, một số công ty đang tập trung vào việc đổi mới hệ thống phân phối thuốc mới, mở rộng thị trường và ra mắt sản phẩm mới, dự kiến sẽ thúc đẩy tăng trưởng thị trường trong nước. Ví dụ vào tháng 5 năm 2022, Jabil Healthcare đã ra mắt nền tảng tiêm tự động Qfinity, một giải pháp đơn giản, có thể tái sử dụng và mô-đun để tự quản lý thuốc dưới da (SC) với chi phí thấp hơn so với các lựa chọn thay thế trên thị trường hỗ trợ ưu tiên mới nổi về phân phối thuốc bền vững trong phạm vi ngành công nghiệp dược phẩm. Ngoài ra, vào tháng 10 năm 2022, NuGen Medical Devices Inc., một công ty tham gia thị trường cung cấp thuốc không cần kim tiêm, đã chính thức ra mắt thiết bị InsuJet của mình tại Canada tại Hội nghị chuyên môn về Bệnh tiểu đường Canada/Hiệp hội Nội tiết và Chuyển hóa Canada (CSEM) năm 2022. Do đó, việc ra mắt sản phẩm như vậy dự kiến sẽ thúc đẩy tăng trưởng thị trường khu vực. Do đó, nhóm bệnh nhân mắc chứng rối loạn mãn tính ngày càng tăng cũng như sự phát triển và ra mắt các hệ thống phân phối thuốc công nghệ tiên tiến dự kiến sẽ thúc đẩy thị trường hệ thống phân phối thuốc mới của Bắc Mỹ trong giai đoạn dự báo.

Tổng quan về ngành Hệ thống phân phối thuốc mới (NDDS)

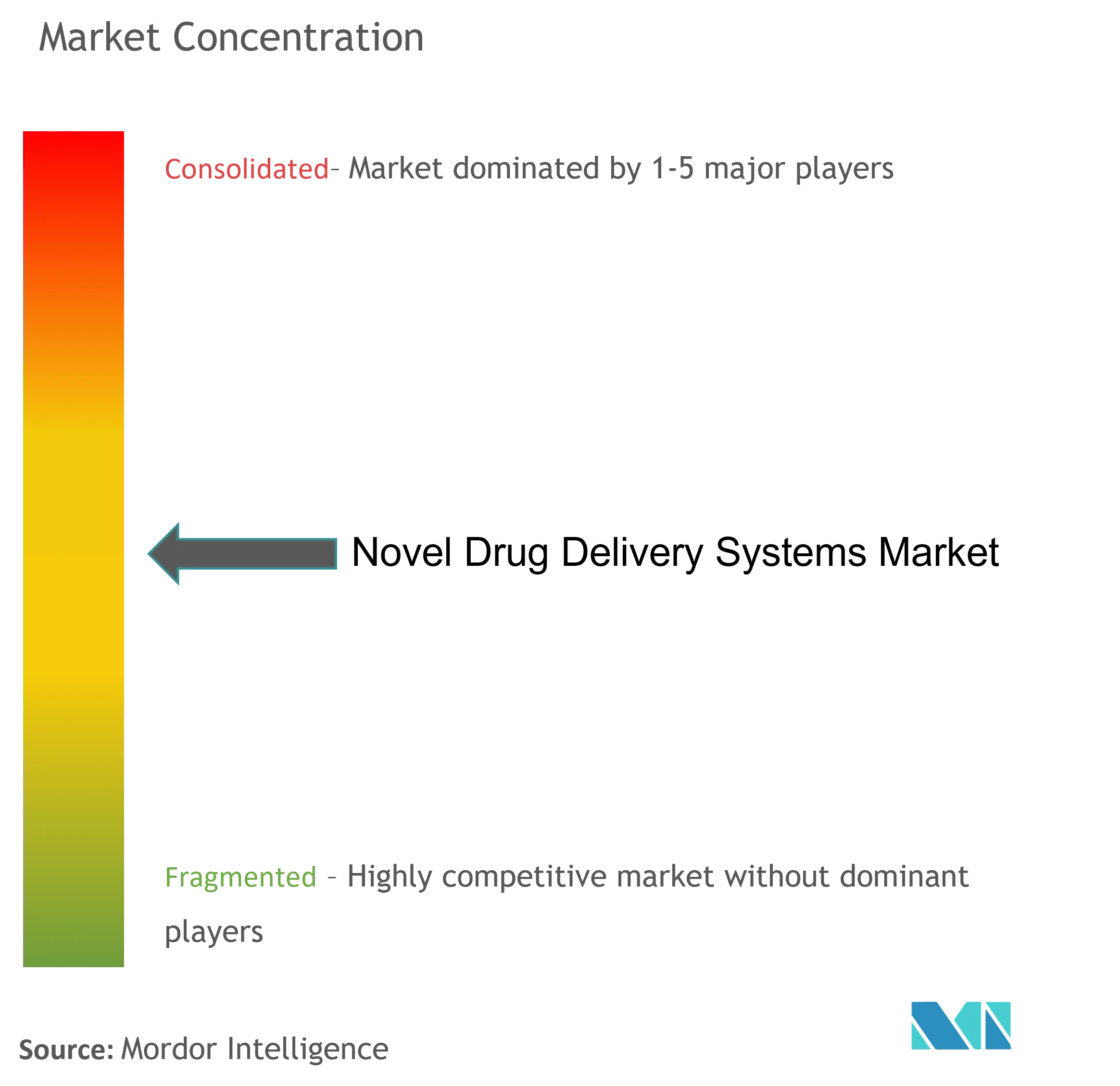

Thị trường NDDS được nghiên cứu là một thị trường hợp nhất do có sự hiện diện của những người chơi lớn trên thị trường. Những người tham gia thị trường đang tập trung vào việc phát triển các lựa chọn điều trị sáng tạo để giành thị phần tối đa. Một số công ty tham gia thị trường là Abbott Laboratories, AstraZeneca PLC, Bayer AG, F. Hoffmann-La Roche Ltd., GlaxoSmithKline PLC, Johnson Johnson, Merck Co., Inc., Novartis AG, Pfizer Inc., v.v.

Dẫn đầu thị trường hệ thống phân phối thuốc mới (NDDS)

-

Abbott Laboratories

-

Bayer AG

-

F. Hoffmann-La Roche AG

-

GlaxoSmithKline Plc

-

Merck & Co., Inc

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường về hệ thống phân phối thuốc mới (NDDS)

- Tháng 6 năm 2022 Esteve Pharmaceuticals GmbH ra mắt INBRIJA 33 mg (bột hít levodopa, viên nang cứng) tại Đức. INBRIJA được chỉ định ở EU để điều trị ngắt quãng các biến động vận động từng đợt ở bệnh nhân trưởng thành mắc bệnh Parkinson được điều trị bằng thuốc ức chế levodopa/dopa-decarboxylase.

- Tháng 6 năm 2022 EVERSANA và Accord BioPharma hợp tác để hỗ trợ ra mắt nhũ tương tiêm CAMCEVI (leuprolide) 42mg gần đây để điều trị ung thư tuyến tiền liệt giai đoạn muộn ở người lớn.

Báo cáo thị trường hệ thống phân phối thuốc mới (NDDS) - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu và định nghĩa thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.2.1 Nhu cầu ngày càng tăng về việc phát hành thuốc có kiểm soát

4.2.2 Những tiến bộ về công nghệ và dược phẩm thúc đẩy sự phát triển của NDDS

4.2.3 Gánh nặng ung thư gia tăng cùng với việc tăng cường nghiên cứu về hệ thống phân phối thuốc mới cho bệnh ung thư

4.3 Hạn chế thị trường

4.3.1 Hướng dẫn quy định nghiêm ngặt và thu hồi sản phẩm

4.3.2 Vấn đề về tính ổn định

4.4 Phân tích năm lực lượng của Porter

4.4.1 Quyền thương lượng của người mua/người tiêu dùng

4.4.2 Sức mạnh thương lượng của nhà cung cấp

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm thay thế

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường theo giá trị - USD)

5.1 Theo đường dùng

5.1.1 Hệ thống phân phối thuốc uống

5.1.2 Hệ thống phân phối thuốc tiêm

5.1.3 Hệ thống phân phối thuốc qua phổi

5.1.4 Hệ thống phân phối thuốc qua da

5.1.5 Các con đường quản lý khác

5.2 Theo phương thức NDDS

5.2.1 Hệ thống phân phối thuốc nhắm mục tiêu

5.2.2 Hệ thống phân phối thuốc được kiểm soát

5.2.3 Hệ thống phân phối thuốc được điều chế

5.3 Địa lý

5.3.1 Bắc Mỹ

5.3.1.1 Hoa Kỳ

5.3.1.2 Canada

5.3.1.3 México

5.3.2 Châu Âu

5.3.2.1 nước Đức

5.3.2.2 Vương quốc Anh

5.3.2.3 Pháp

5.3.2.4 Nước Ý

5.3.2.5 Tây ban nha

5.3.2.6 Phần còn lại của châu Âu

5.3.3 Châu á Thái Bình Dương

5.3.3.1 Trung Quốc

5.3.3.2 Nhật Bản

5.3.3.3 Ấn Độ

5.3.3.4 Châu Úc

5.3.3.5 Hàn Quốc

5.3.3.6 Phần còn lại của Châu Á-Thái Bình Dương

5.3.4 Trung Đông và Châu Phi

5.3.4.1 GCC

5.3.4.2 Nam Phi

5.3.4.3 Phần còn lại của Trung Đông và Châu Phi

5.3.5 Nam Mỹ

5.3.5.1 Brazil

5.3.5.2 Argentina

5.3.5.3 Phần còn lại của Nam Mỹ

6. CẢNH BÁO CẠNH TRANH

6.1 Hồ sơ công ty

6.1.1 Abbott Laboratories

6.1.2 Amgen Inc

6.1.3 AstraZeneca PLC

6.1.4 Bayer AG

6.1.5 Boston Scientific Corporation

6.1.6 Bristol-Myers Squibb

6.1.7 Celgene Corporation

6.1.8 F. Hoffmann-La Roche AG

6.1.9 GlaxoSmithKline PLC

6.1.10 Johnson & Johnson

6.1.11 Merck & Co., Inc.,

6.1.12 Novartis AG

6.1.13 Pfizer Inc.

6.1.14 Spectrum Pharmaceuticals, Inc

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành Hệ thống phân phối thuốc mới (NDDS)

Theo phạm vi của báo cáo này, hệ thống phân phối thuốc mới (NDDS) nhằm mục đích tăng hiệu quả của thuốc. NDDS được áp dụng để tăng khả dụng sinh học của thuốc, giảm tác dụng phụ và tác dụng phụ, đồng thời tăng tính ổn định của thuốc. Thị trường Hệ thống phân phối thuốc mới (NDDS) được phân chia theo Con đường quản lý (Hệ thống phân phối thuốc uống, Hệ thống phân phối thuốc tiêm, Hệ thống phân phối thuốc qua phổi, Hệ thống phân phối thuốc qua da và các đường quản lý khác), Phương thức NDDS (Phân phối thuốc nhắm mục tiêu) Hệ thống, Hệ thống phân phối thuốc có kiểm soát, Hệ thống phân phối thuốc được điều chế) và địa lý (Bắc Mỹ, Châu Âu, Châu Á - Thái Bình Dương, Trung Đông và Châu Phi và Nam Mỹ). Báo cáo cũng bao gồm quy mô và xu hướng thị trường ước tính cho 17 quốc gia trên các khu vực chính trên toàn cầu. Báo cáo đưa ra giá trị (bằng USD) cho các phân khúc trên.

| Theo đường dùng | ||

| ||

| ||

| ||

| ||

|

| Theo phương thức NDDS | ||

| ||

| ||

|

| Địa lý | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường về hệ thống phân phối thuốc mới (NDDS)

Quy mô thị trường của Hệ thống phân phối thuốc mới toàn cầu (NDDS) hiện tại là bao nhiêu?

Thị trường Hệ thống phân phối thuốc mới toàn cầu (NDDS) dự kiến sẽ đạt tốc độ CAGR là 5,46% trong giai đoạn dự báo (2024-2029)

Ai là người đóng vai trò chính trong Thị trường Hệ thống phân phối thuốc mới toàn cầu (NDDS)?

Abbott Laboratories, Bayer AG, F. Hoffmann-La Roche AG, GlaxoSmithKline Plc, Merck & Co., Inc là những công ty lớn hoạt động trong Thị trường Hệ thống phân phối thuốc mới (NDDS).

Khu vực nào phát triển nhanh nhất trong Thị trường Hệ thống phân phối thuốc mới toàn cầu (NDDS)?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường Hệ thống phân phối thuốc mới (NDDS) toàn cầu?

Vào năm 2024, Bắc Mỹ chiếm thị phần lớn nhất trong Thị trường Hệ thống phân phối thuốc mới toàn cầu (NDDS).

Thị trường Hệ thống phân phối thuốc mới toàn cầu (NDDS) này bao gồm những năm nào?

Báo cáo đề cập đến quy mô lịch sử thị trường của Hệ thống phân phối thuốc mới toàn cầu (NDDS) trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô thị trường của Hệ thống phân phối thuốc mới toàn cầu (NDDS) trong các năm 2024, 2025 , 2026, 2027, 2028 và 2029.

Báo cáo ngành NDDS

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu NDDS năm 2024 do Mordor Intelligence™ Industry Report tạo ra. Phân tích NDDS bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.