Quy mô thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên

| Giai Đoạn Nghiên Cứu | 2020 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| CAGR | > 3.50 % |

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Châu á Thái Bình Dương |

| Tập Trung Thị Trường | Trung bình |

Những người chơi chính* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên

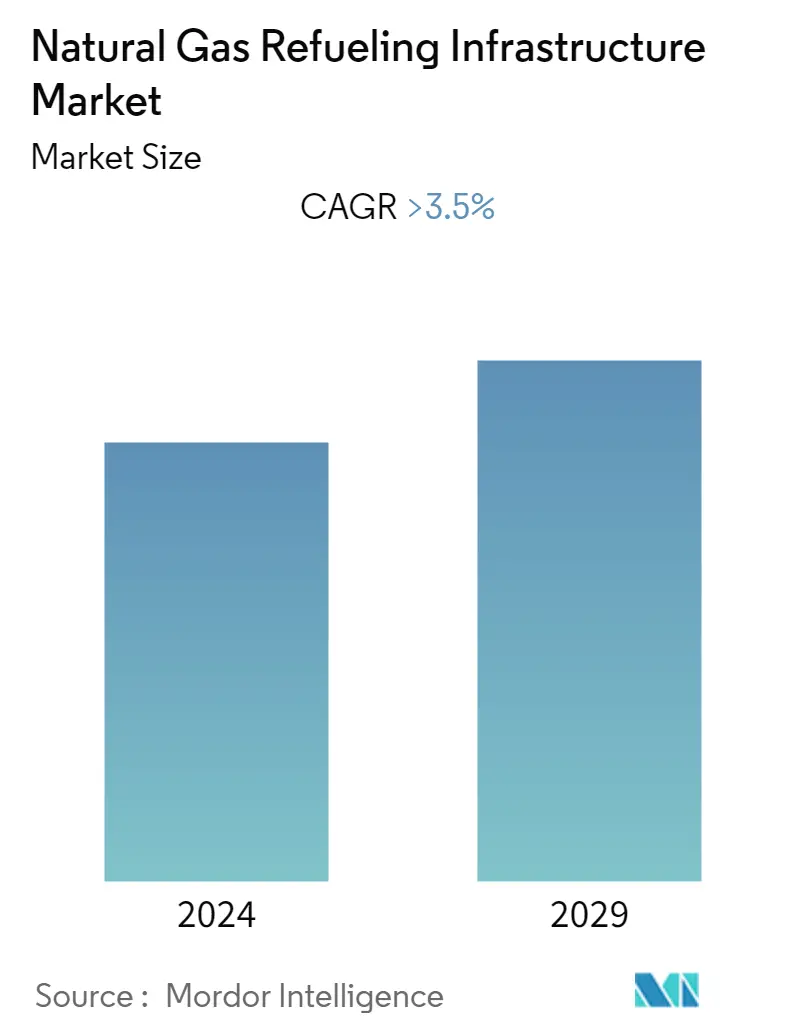

Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên dự kiến sẽ tăng trưởng với tốc độ CAGR xấp xỉ khoảng 3,5% trong giai đoạn dự báo. Với các sáng kiến ngày càng tăng nhằm có nhiên liệu sạch hơn, các quốc gia trên toàn cầu đang tập trung nhiều hơn vào việc xây dựng các trạm nhiên liệu Khí tự nhiên nén (CNG) và trạm nhiên liệu Khí tự nhiên hóa lỏng (LNG). Cả hai trạm nhiên liệu đều nhắm đến các nhóm phương tiện khác nhau và có các hoạt động khác nhau trước khi phân phối nhiên liệu cho các phương tiện. Thị trường được thúc đẩy trực tiếp bởi số lượng phương tiện sử dụng CNG LNG ngày càng tăng trên khắp thế giới và các chính sách khác nhau của chính phủ tập trung vào việc giảm lượng khí thải carbon từ phương tiện giao thông. Tuy nhiên, địa điểm lắp đặt trạm CNG không được kết nối tốt với đường ống lưới khí đốt tự nhiên và địa điểm lắp đặt trạm LNG, cách xa nhà máy hoặc kho cảng LNG, dự kiến sẽ đóng vai trò là những hạn chế cho thị trường phát triển trong tương lai. Hơn nữa, sự tham gia của các thiết bị lưu trữ cụ thể như bình áp suất cao và bình đông lạnh đòi hỏi chi phí lắp đặt cao hơn đáng kể so với trạm xăng.

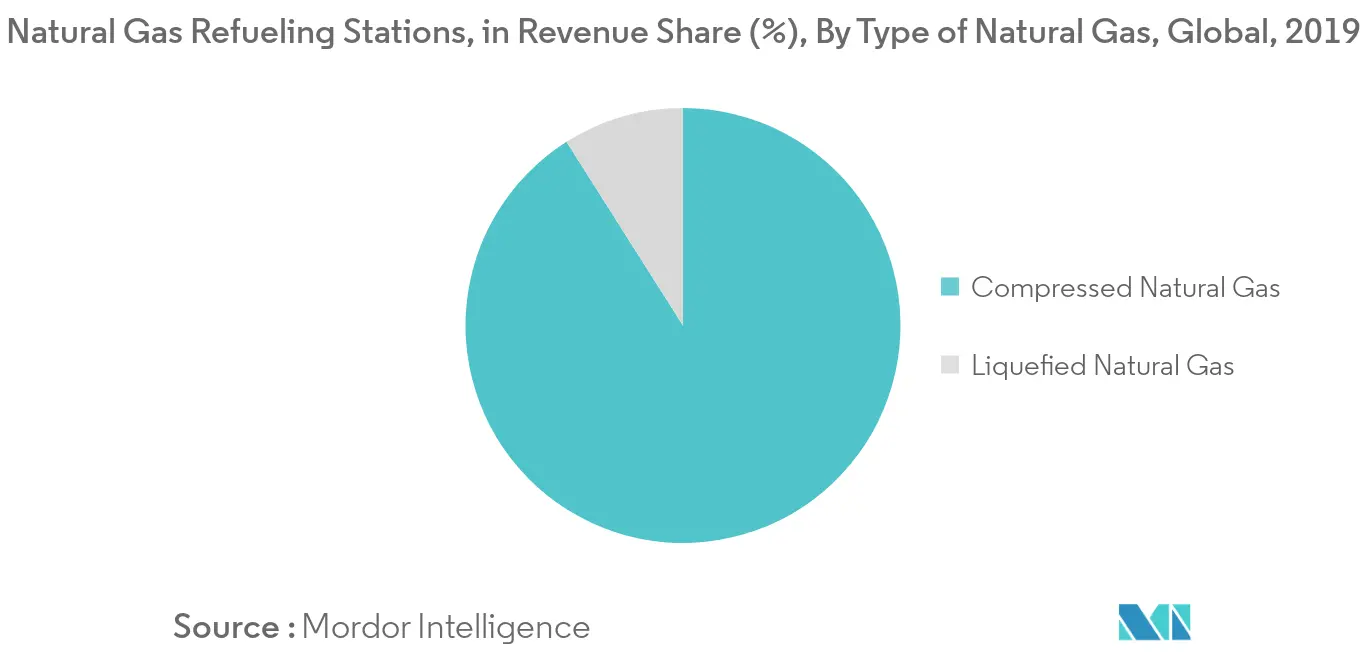

- Khí thiên nhiên nén (CNG) dự kiến sẽ có thị phần cao hơn vào năm 2019, với khoảng 85% thị phần so với khí tự nhiên hóa lỏng.

- Với lượng khí thải carbon ngày càng tăng, chính phủ trên toàn cầu đang tập trung nhiều hơn vào các nhiên liệu xanh hơn như khí đốt tự nhiên, để giảm sự phụ thuộc vào các sản phẩm dầu mỏ, để có chi phí năng lượng thấp và kiểm soát tình trạng ô nhiễm không khí ngày càng gia tăng. Các sáng kiến ngày càng tăng của chính phủ trên toàn cầu nhằm tăng tốc các ứng dụng khí đốt tự nhiên được kỳ vọng sẽ tạo cơ hội cho cơ sở hạ tầng tiếp nhiên liệu phát triển trong tương lai.

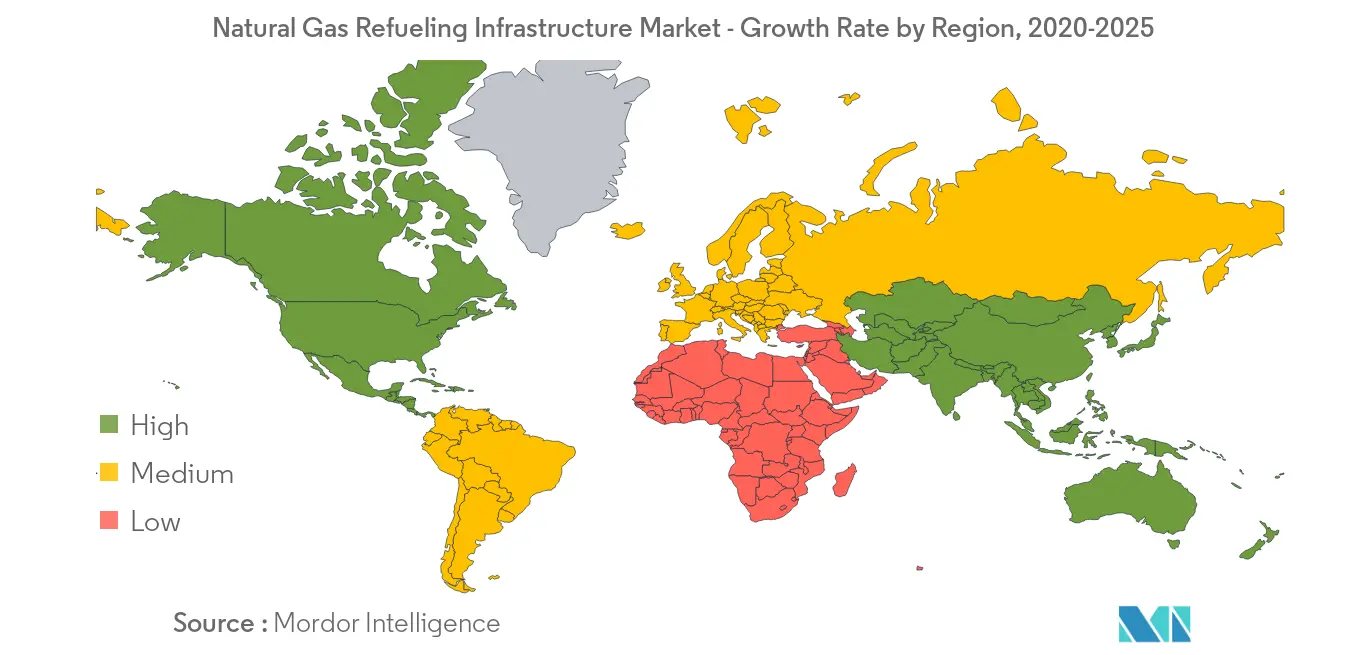

- Châu Á Thái Bình Dương đang thống trị thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên với phần lớn các trạm nhiên liệu hiện diện. Khu vực này có gần 60% tổng số trạm tiếp nhiên liệu khí đốt tự nhiên trên toàn cầu.

Xu hướng thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên

Khí tự nhiên nén để thống trị thị trường

- Các trạm khí đốt tự nhiên nén phân phối khí tự nhiên được lưu trữ trong các bình áp suất cao ở khoảng 3000 đến 3600 psi. Các trạm được trang bị một số thiết bị, như thiết bị tiện ích chính, máy sấy khí, máy nén, hệ thống lưu trữ và thiết bị phân phối, giúp cung cấp khí đốt tự nhiên liên tục và an toàn cho các phương tiện.

- Tùy thuộc vào tính chất hoạt động và thiết kế, các trạm khí nén tự nhiên được chia thành nạp nhanh, nạp theo thời gian và kết hợp cả hai. Thông thường, các trạm bán lẻ đều có trạm nạp nhanh để có tốc độ nạp nhanh hơn các trạm khác. Tính năng điền thời gian được sử dụng trên các đội tàu có hệ thống tiếp nhiên liệu tập trung và có thể nạp nhiên liệu qua đêm.

- Trong năm 2018, các trạm CNG chiếm phần lớn trong tổng số trạm nhiên liệu khí tự nhiên trên toàn cầu, nhờ sự phát triển công nghệ và tiến bộ cơ sở hạ tầng của các trạm CNG. Hơn nữa, các trạm CNG dự kiến sẽ phát triển hơn nữa với các sáng kiến ngày càng tăng của các cơ quan quốc gia và quốc tế khác nhau nhằm giảm lượng khí thải carbon trên toàn thế giới.

Châu Á-Thái Bình Dương thống trị thị trường

- Châu Á-Thái Bình Dương là một khu vực quan trọng trên toàn cầu, nơi có gần 19 triệu phương tiện chạy bằng khí đốt tự nhiên. Ngoài ra, khu vực Châu Á - Thái Bình Dương có số lượng trạm nhiên liệu khí đốt tự nhiên cao nhất vào năm 2018.

- Các trạm khí đốt tự nhiên của khu vực chiếm gần 60% tổng số trạm khí đốt tự nhiên của thế giới. Gần 97% trạm xăng tự nhiên ở châu Á-Thái Bình Dương cung cấp CNG, trong khi số còn lại cung cấp LNG.

- Với số lượng phương tiện sử dụng CNG ngày càng tăng trong khu vực, đặc biệt là ở Trung Quốc và Ấn Độ, do sáng kiến giảm lượng khí thải carbon từ phương tiện giao thông, các trạm CNG dự kiến sẽ tăng trưởng trong giai đoạn dự báo.

- Hơn nữa, về mặt trạm LNG, khu vực này đang ở giai đoạn đầu so với châu Âu. Trung Quốc có gần 21 trạm LNG, trong đó Nhật Bản và Ấn Độ lần lượt lắp đặt các trạm LNG đầu tiên vào năm 2018 và 2019.

- China Natural Gas Inc, China Petroleum Chemical Corporation, China National Petroleum Corporation, BP Plc, Indraprastha Gas Limited và PTG Energy Public Company Limited là những nhà khai thác trạm tiếp nhiên liệu CNG quan trọng ở châu Á-Thái Bình Dương.

Tổng quan về cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên

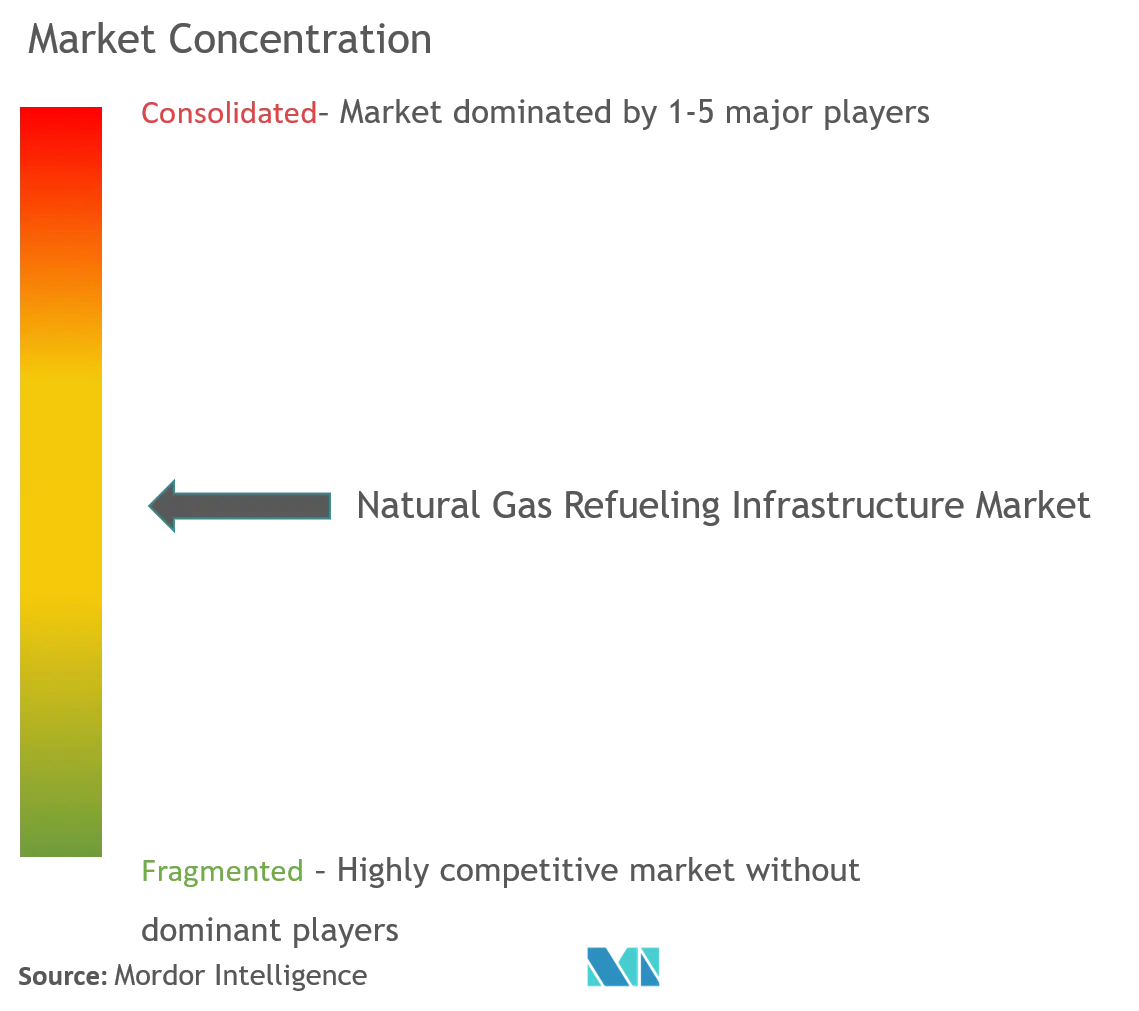

Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên được củng cố vừa phải. Các chủ sở hữu chính trên thị trường bao gồm Greka Engineering and Technology Limited, Gilbarco Inc., Tulsa Gas Technologies India Pvt. Ltd, Tatsuno Europe AS, Scheidt Bachmann Gmbh, Tập đoàn Công nghiệp Sanki, Nhiên liệu Năng lượng Sạch, Cryostar SAS, FTI International Group Inc., và Parker Hannifin Corp.

Các nhà lãnh đạo thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên

-

Greka Engineering and Technology Limited

-

Gilbarco Inc.

-

Tulsa Gas Technologies India Pvt. Ltd

-

Clean Energy Fuels

-

Cryostar SAS

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Báo cáo thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên - Mục lục

-

1. GIỚI THIỆU

-

1.1 Phạm vi nghiên cứu

-

1.2 Định nghĩa thị trường

-

1.3 Giả định nghiên cứu

-

-

2. TÓM TẮT TÓM TẮT

-

3. PHƯƠNG PHÁP NGHIÊN CỨU

-

4. TỔNG QUAN THỊ TRƯỜNG

-

4.1 Giới thiệu

-

4.2 Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên tính bằng tỷ USD, đến năm 2025

-

4.3 Xu hướng và sự phát triển gần đây

-

4.4 Chính sách và quy định của Chính phủ

-

4.5 Động lực thị trường

-

4.5.1 Trình điều khiển

-

4.5.2 Hạn chế

-

-

4.6 Phân tích chuỗi cung ứng

-

4.7 Phân tích năm lực lượng của Porter

-

4.7.1 Sức mạnh thương lượng của nhà cung cấp

-

4.7.2 Quyền thương lượng của người tiêu dùng

-

4.7.3 Mối đe dọa của những người mới

-

4.7.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

-

4.7.5 Cường độ của sự ganh đua đầy tính canh tranh

-

-

-

5. PHÂN PHỐI THỊ TRƯỜNG

-

5.1 Loại khí tự nhiên

-

5.1.1 Khí thiên nhiên nén (CNG)

-

5.1.2 Khí thiên nhiên hóa lỏng (LNG)

-

-

5.2 Địa lý

-

5.2.1 Bắc Mỹ

-

5.2.2 Châu Âu

-

5.2.3 Châu á Thái Bình Dương

-

5.2.4 Nam Mỹ

-

5.2.5 Trung Đông và Châu Phi

-

-

-

6. CẢNH BÁO CẠNH TRANH

-

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

-

6.2 Các chiến lược được áp dụng bởi những người chơi hàng đầu

-

6.3 Hồ sơ công ty

-

6.3.1 Greka Engineering and Technology Limited

-

6.3.2 Gilbarco Inc.

-

6.3.3 Tulsa Gas Technologies India Pvt. Ltd

-

6.3.4 Tatsuno Europe AS

-

6.3.5 Scheidt & Bachmann Gmbh

-

6.3.6 Sanki Industry Group

-

6.3.7 Clean Energy Fuels

-

6.3.8 Cryostar SAS

-

6.3.9 FTI International Group Inc.

-

6.3.10 Parker Hannifin Corp

-

-

-

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên

Báo cáo thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên bao gồm:.

| Loại khí tự nhiên | ||

| ||

|

| Địa lý | ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên

Quy mô thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên hiện tại là bao nhiêu?

Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên dự kiến sẽ đạt tốc độ CAGR lớn hơn 3,5% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên?

Greka Engineering and Technology Limited, Gilbarco Inc., Tulsa Gas Technologies India Pvt. Ltd, Clean Energy Fuels, Cryostar SAS là những công ty lớn hoạt động trong Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên.

Khu vực nào phát triển nhanh nhất trong Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên?

Vào năm 2024, Châu Á Thái Bình Dương chiếm thị phần lớn nhất trong Thị trường Cơ sở hạ tầng Tiếp nhiên liệu Khí đốt Tự nhiên.

Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên này bao gồm những năm nào?

Báo cáo đề cập đến quy mô lịch sử thị trường Cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên trong các năm 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên

Thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên năm 2024, do Mordor Intelligence™ Industry Report tạo ra. Phân tích cơ sở hạ tầng tiếp nhiên liệu khí đốt tự nhiên bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.