Quy mô thị trường vệ tinh nano và micro

|

|

Giai Đoạn Nghiên Cứu | 2017 - 2029 |

|

|

Kích Thước Thị Trường (2024) | USD 3.42 Billion |

|

|

Kích Thước Thị Trường (2029) | USD 5.32 Billion |

|

|

Thị phần lớn nhất theo lớp quỹ đạo | SƯ TỬ |

|

|

CAGR (2024 - 2029) | 10.20 % |

|

|

Thị phần lớn nhất theo khu vực | Châu á Thái Bình Dương |

|

|

Tập Trung Thị Trường | Thấp |

Các bên chính |

||

|

|

||

|

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường vệ tinh nano và kính hiển vi

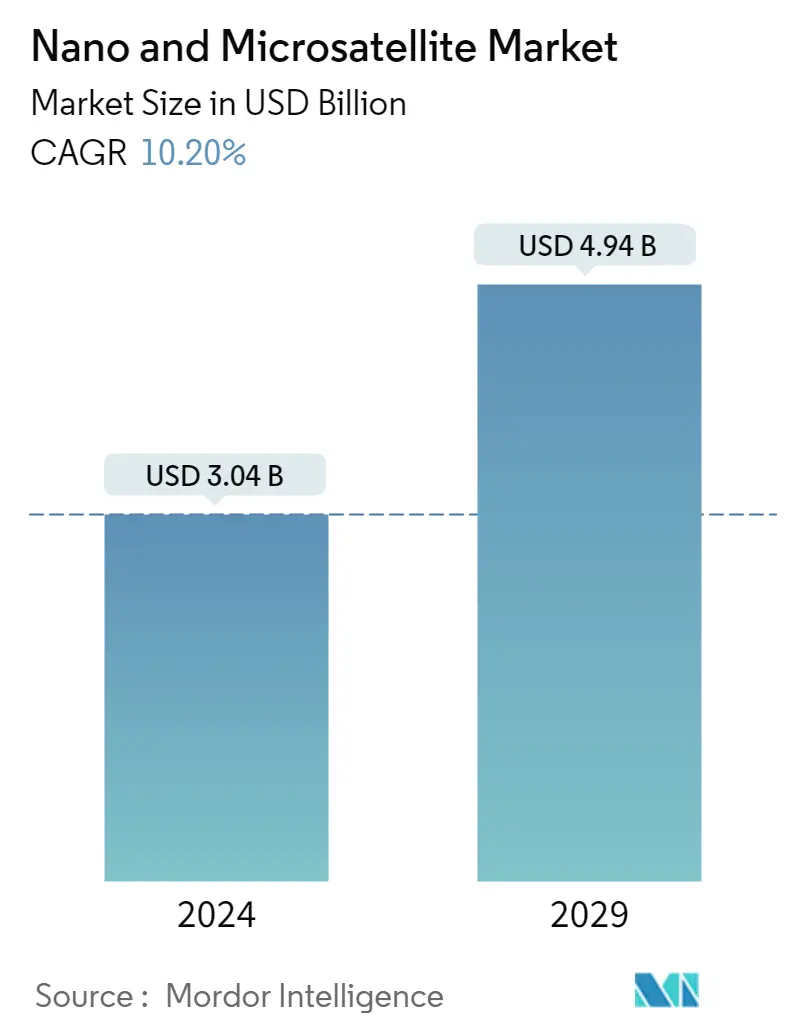

Quy mô thị trường vệ tinh Nano và vi mô ước tính đạt 3,04 tỷ USD vào năm 2024 và dự kiến sẽ đạt 4,94 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 10,20% trong giai đoạn dự báo (2024-2029).

Vệ tinh LEO đang dẫn đầu nhu cầu thị trường

- Trong quá trình phóng, một vệ tinh hoặc tàu vũ trụ thường được đặt vào một trong nhiều quỹ đạo đặc biệt quanh Trái đất hoặc có thể được phóng vào một hành trình liên hành tinh. Về cơ bản có ba loại quỹ đạo Trái đất, đó là quỹ đạo địa tĩnh (GEO), quỹ đạo Trái đất trung bình và quỹ đạo Trái đất thấp. Nhiều vệ tinh thời tiết và truyền thông có xu hướng có quỹ đạo Trái đất cao, cách xa bề mặt nhất. Các vệ tinh trên quỹ đạo tầm trung của Trái đất bao gồm các vệ tinh dẫn đường và vệ tinh chuyên dụng được thiết kế để giám sát một khu vực cụ thể. Hầu hết các vệ tinh khoa học, bao gồm cả Hệ thống quan sát Trái đất của NASA, đều ở quỹ đạo Trái đất thấp.

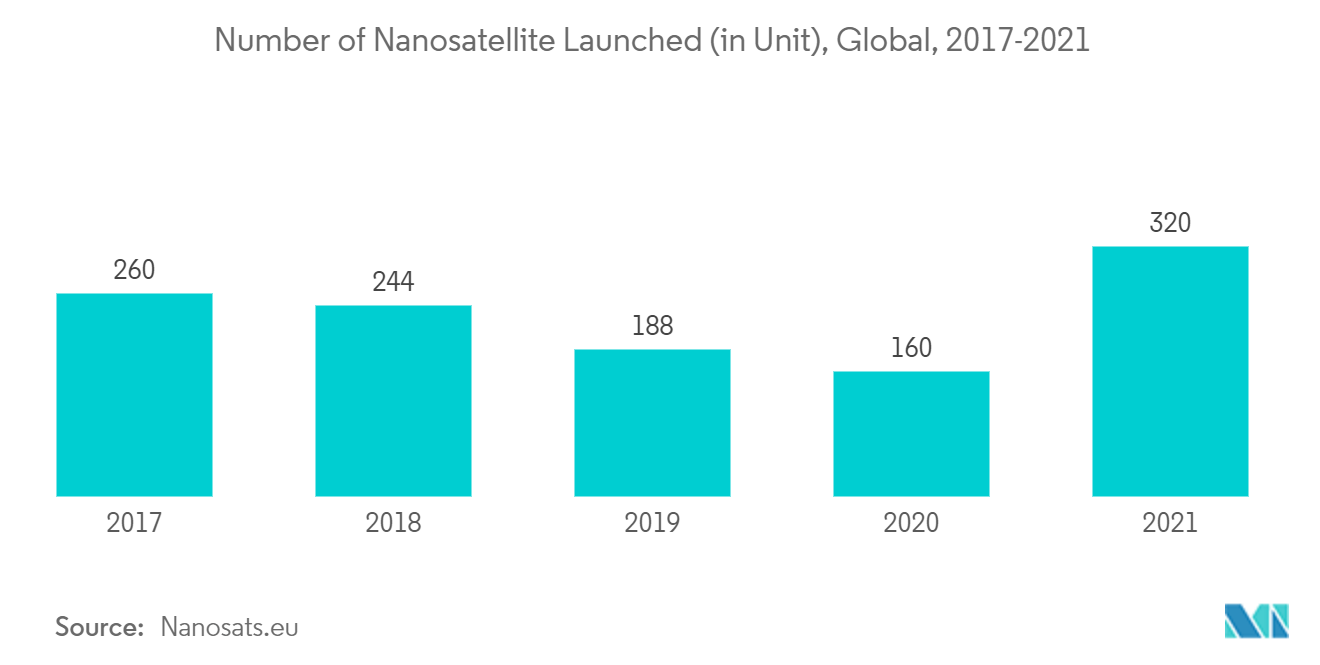

- Thị trường vệ tinh nano và vi mô đang có sự tăng trưởng mạnh mẽ do nhu cầu ngày càng tăng về vệ tinh LEO, được sử dụng cho mục đích liên lạc, điều hướng, quan sát Trái đất, trinh sát quân sự và các sứ mệnh khoa học. Từ năm 2017 đến năm 2022, khoảng 2.900 vệ tinh LEO nhỏ đã được sản xuất và phóng chỉ riêng ở Bắc Mỹ, chủ yếu dành cho các ứng dụng liên lạc. Điều này đã khiến các công ty như SpaceX, OneWeb và Amazon lên kế hoạch phóng hàng nghìn vệ tinh vào LEO.

- Trong những năm gần đây, việc sử dụng vệ tinh MEO và GEO của quân đội đã tăng lên do những ưu điểm của chúng, bao gồm cường độ tín hiệu tăng lên, khả năng liên lạc và truyền dữ liệu được cải thiện cũng như phạm vi phủ sóng lớn hơn. Ví dụ, Hệ thống Không gian Thiên niên kỷ của Raytheon Technologies và Boeing đang phát triển nguyên mẫu đầu tiên của tải trọng MEO OPIR theo dõi tên lửa (MTC) để phát hiện và theo dõi tên lửa siêu thanh cho Lực lượng Không gian Hoa Kỳ.

Phân khúc quân sự sẽ cho thấy sự tăng trưởng đáng kể trong giai đoạn dự báo

Vệ tinh quân sự được sử dụng cho hai hồ sơ nhiệm vụ cụ thể, đó là giám sát và trinh sát. Các vệ tinh quân sự có thể cung cấp vùng phủ sóng liên tục của một khu vực và có thể được sử dụng để cảnh báo sớm nếu phát hiện tên lửa đạn đạo xuyên lục địa. Các cảm biến trên các vệ tinh này cũng có thể phát hiện các vụ nổ hạt nhân và xác định vị trí kích nổ trong khi chuyển tiếp thông tin quan trọng để đánh giá tấn công chiến lược. Chẳng hạn, vào tháng 9/2021, Cơ quan Quản lý Chương trình Mua sắm Quốc phòng (DAPA) của Hàn Quốc đã công bố phát triển một hệ thống trinh sát vệ tinh vi mô bản địa với khoản đầu tư 11,2 tỷ won (9,6 triệu USD).

Thế hệ vệ tinh trinh sát quân sự mới bao gồm hoạt động của nhiều vệ tinh siêu nhỏ để phát hiện các hoạt động mà vệ tinh trinh sát quân sự thông thường không thể phát hiện. Bên cạnh giám sát, vệ tinh quân sự cũng có thể thực hiện các hoạt động chiến lược và chiến thuật. Ngoài việc quan sát sự phát triển vũ khí của đối phương, các vệ tinh có thể xác minh sự tuân thủ quốc tế đối với các hiệp ước hạn chế vũ khí và hỗ trợ nhắm mục tiêu chiến lược bằng cách xác định trước việc triển khai các tài sản quân sự tại các điểm thuận lợi chiến lược trong trường hợp xảy ra xung đột vũ trang. Vì các vệ tinh nano và vi mô có thể được phóng như một trọng tải thứ cấp, việc áp dụng chúng ngày càng tăng do việc sử dụng vệ tinh ngày càng tăng trong chiến tranh chiến thuật. Sự gia tăng yêu cầu C4ISR của các lực lượng quốc phòng toàn cầu dự kiến sẽ thúc đẩy nhu cầu về vệ tinh quân sự trong giai đoạn dự báo.

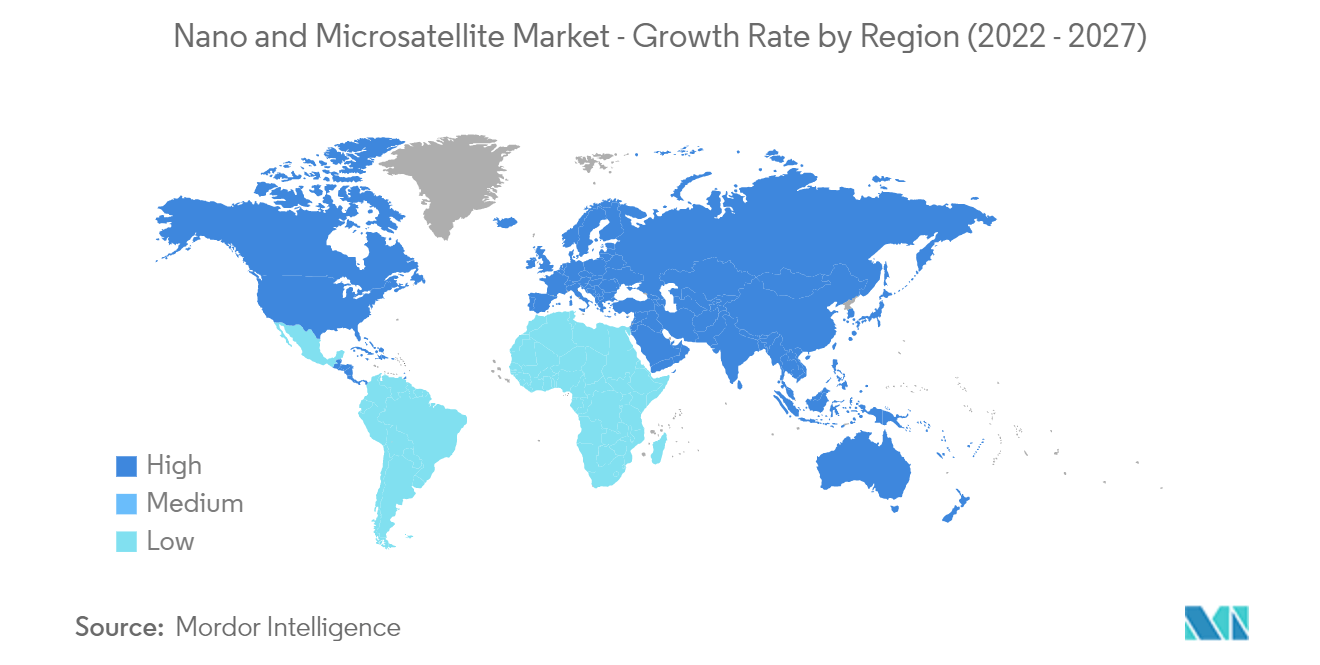

Bắc Mỹ được dự đoán sẽ thống trị thị trường trong giai đoạn dự báo

Tính đến năm 2022, Bắc Mỹ có thị phần cao nhất trong thị trường nano và vệ tinh siêu nhỏ. Tăng chi tiêu trong lĩnh vực vũ trụ, số lượng hoạt động thám hiểm không gian ngày càng tăng và số lượng phóng vệ tinh nano và vi vệ tinh ngày càng tăng thúc đẩy sự tăng trưởng của thị trường trên khắp Hoa Kỳ. Năm 2021, chính phủ Mỹ đã chi khoảng 54,6 tỷ USD cho các chương trình không gian của mình, trở thành quốc gia có chi tiêu không gian cao nhất thế giới.

Hoa Kỳ đã phóng hơn một nửa số vệ tinh nano và vi vệ tinh của thế giới. Hơn nữa, nước này phóng nhiều vệ tinh nano và siêu nhỏ mỗi năm cho các ứng dụng khác nhau như quan sát trái đất, viễn thám, thông tin liên lạc và các hoạt động quân sự. Hơn 210 vệ tinh nano đã được Mỹ phóng vào năm 2021, với hơn 75% được phóng vào năm 2020.

Hơn nữa, vào tháng 11/2021, Phòng thí nghiệm Nghiên cứu Không quân Mỹ (AFRL) đã ký hợp đồng trị giá 8,4 triệu USD với Tyvak Nano-Satellite Systems Inc. để hỗ trợ thử nghiệm bay, dự kiến ra mắt vào năm 2024. Theo hợp đồng, công ty sẽ cung cấp cho AFRL một tàu vũ trụ có khả năng cơ động giữa VLEO và LEO để tiến hành các phép đo tải trọng cảm biến. Hơn nữa, vệ tinh nano LORIS, viết tắt của vệ tinh hình ảnh trinh sát quỹ đạo thấp, được phát triển bởi các sinh viên tại Phòng thí nghiệm Hệ thống Không gian của Đại học Dalhousie ở Canada, đã sẵn sàng để đi vào không gian. Vệ tinh nano cao 20 cm và rộng 10 cm, với trọng lượng dưới 2 kg. Do đó, các hoạt động thăm dò không gian gia tăng và tăng chi tiêu cho lĩnh vực vũ trụ ở Hoa Kỳ và Canada dự kiến sẽ thúc đẩy tăng trưởng thị trường trên khắp Bắc Mỹ.

Tổng quan về ngành vệ tinh nano và vi mô

Thị trường vệ tinh Nano và vi mô bị phân mảnh, với năm công ty hàng đầu chiếm 35,53%. Các công ty lớn trong thị trường này là Tập đoàn Axelspace, Tập đoàn Khoa học và Công nghệ Hàng không Vũ trụ Trung Quốc (CASC), ICEYE Ltd., LeoStella và Planet Labs Inc. (được sắp xếp theo thứ tự bảng chữ cái).

Dẫn đầu thị trường vệ tinh nano và kính hiển vi

Axelspace Corporation

China Aerospace Science and Technology Corporation (CASC)

ICEYE Ltd.

LeoStella

Planet Labs Inc.

Other important companies include Astrocast, Capella Space Corp., German Orbital Systems, GomSpaceApS, Satellogic, SpaceQuest Ltd.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường vệ tinh nano và vi mô

- Tháng 5 năm 2022 LeoStella đã giao hai vệ tinh cho BlackSky tại Tổ hợp phóng Phòng thí nghiệm Tên lửa 1 của New Zealand, bổ sung vào khả năng thăm dò ngày càng tăng nhanh chóng của chòm sao BlackSky đang phát triển.

- Tháng 5 năm 2022 Là một phần của sứ mệnh Transporter-5, năm vệ tinh khác là ICEYE-X17, -X18, -X19, -X20 và -X24 đã được phóng.

- Tháng 3 năm 2022 Tập đoàn Khoa học và Công nghệ Hàng không Vũ trụ Trung Quốc đã phóng thành công vệ tinh Tiankun-2 vào quỹ đạo vùng cực thấp của Trái đất trong lần phóng đầu tiên của Long March 6A.

Báo cáo thị trường vệ tinh nano và vi mô - Mục lục

1. TÓM TẮT & KẾT QUẢ CHÍNH

2. BÁO CÁO ƯU ĐÃI

3. GIỚI THIỆU

- 3.1 Giả định nghiên cứu & Định nghĩa thị trường

- 3.2 Phạm vi nghiên cứu

- 3.3 Phương pháp nghiên cứu

4. XU HƯỚNG NGÀNH CHÍNH

- 4.1 Khối lượng Satellogic

- 4.2 Chi tiêu cho các chương trình không gian

-

4.3 Khung pháp lý

- 4.3.1 Toàn cầu

- 4.3.2 Châu Úc

- 4.3.3 Brazil

- 4.3.4 Canada

- 4.3.5 Trung Quốc

- 4.3.6 Pháp

- 4.3.7 nước Đức

- 4.3.8 Ấn Độ

- 4.3.9 Iran

- 4.3.10 Nhật Bản

- 4.3.11 New Zealand

- 4.3.12 Nga

- 4.3.13 Singapore

- 4.3.14 Hàn Quốc

- 4.3.15 các Tiểu Vương Quốc Ả Rập Thống Nhất

- 4.3.16 Vương quốc Anh

- 4.3.17 Hoa Kỳ

- 4.4 Phân tích chuỗi giá trị và kênh phân phối

5. PHÂN PHỐI THỊ TRƯỜNG (bao gồm quy mô thị trường tính theo Giá trị tính bằng USD, Dự báo đến năm 2029 và phân tích triển vọng tăng trưởng)

-

5.1 Ứng dụng

- 5.1.1 Giao tiếp

- 5.1.2 Quan sát trái đất

- 5.1.3 dẫn đường

- 5.1.4 Quan sát không gian

- 5.1.5 Người khác

-

5.2 Lớp quỹ đạo

- 5.2.1 ĐỊA LÝ

- 5.2.2 SƯ TỬ

- 5.2.3 CỦA TÔI

-

5.3 Người dùng cuối

- 5.3.1 Thuộc về thương mại

- 5.3.2 Chính phủ quân sự

- 5.3.3 Khác

-

5.4 Công nghệ đẩy

- 5.4.1 Điện

- 5.4.2 Dựa trên khí đốt

- 5.4.3 Nhiên liệu lỏng

-

5.5 Vùng đất

- 5.5.1 Châu á Thái Bình Dương

- 5.5.2 Châu Âu

- 5.5.3 Bắc Mỹ

- 5.5.4 Phần còn lại của thế giới

6. CẢNH BÁO CẠNH TRANH

- 6.1 Những bước đi chiến lược quan trọng

- 6.2 Phân tích thị phần

- 6.3 Cảnh quan công ty

-

6.4 Hồ sơ công ty (bao gồm Tổng quan cấp độ toàn cầu, Tổng quan cấp độ thị trường, Phân khúc kinh doanh cốt lõi, Tài chính, Số lượng nhân viên, Thông tin chính, Xếp hạng thị trường, Thị phần, Sản phẩm và dịch vụ cũng như Phân tích những phát triển gần đây).

- 6.4.1 Astrocast

- 6.4.2 Axelspace Corporation

- 6.4.3 Capella Space Corp.

- 6.4.4 China Aerospace Science and Technology Corporation (CASC)

- 6.4.5 German Orbital Systems

- 6.4.6 GomSpaceApS

- 6.4.7 ICEYE Ltd.

- 6.4.8 LeoStella

- 6.4.9 Planet Labs Inc.

- 6.4.10 vệ tinh

- 6.4.11 SpaceQuest Ltd

7. CÁC CÂU HỎI CHIẾN LƯỢC CHÍNH DÀNH CHO CEO SATELLITE

8. RUỘT THỪA

-

8.1 Tổng quan toàn cầu

- 8.1.1 Tổng quan

- 8.1.2 Khung năm lực lượng của Porter

- 8.1.3 Phân tích chuỗi giá trị toàn cầu

- 8.1.4 Động lực thị trường (DRO)

- 8.2 Nguồn & Tài liệu tham khảo

- 8.3 Danh sách bảng & hình

- 8.4 Thông tin chi tiết chính

- 8.5 Gói dữ liệu

- 8.6 Bảng chú giải thuật ngữ

Danh sách Bảng & Hình ảnh

- Hình 1:

- KHỐI LƯỢNG VỆ TINH (TRÊN 10KG) TOÀN CẦU, SỐ VỆ TINH ĐƯỢC PHÁT HÀNH, TOÀN CẦU, 2017 - 2022

- Hình 2:

- CHI TIÊU CHO CÁC CHƯƠNG TRÌNH KHÔNG GIAN TOÀN CẦU, USD, TOÀN CẦU, 2017 - 2022

- Hình 3:

- THỊ TRƯỜNG NANO VÀ VI SATELLITE TOÀN CẦU, GIÁ TRỊ, USD, 2017 - 2029

- Hình 4:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO ỨNG DỤNG, USD, TOÀN CẦU, 2017 - 2029

- Hình 5:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO ỨNG DỤNG, %, TOÀN CẦU, 2017 VS 2023 VS 2029

- Hình 6:

- GIÁ TRỊ THỊ TRƯỜNG TRUYỀN THÔNG, USD, TOÀN CẦU, 2017 - 2029

- Hình 7:

- GIÁ TRỊ THỊ TRƯỜNG QUAN SÁT TRÁI ĐẤT, USD, TOÀN CẦU, 2017 - 2029

- Hình 8:

- GIÁ TRỊ THỊ TRƯỜNG DI CHUYỂN, USD, TOÀN CẦU, 2017 - 2029

- Hình 9:

- GIÁ TRỊ THỊ TRƯỜNG QUAN SÁT KHÔNG GIAN, USD, TOÀN CẦU, 2017 - 2029

- Hình 10:

- GIÁ TRỊ THỊ TRƯỜNG KHÁC, USD, TOÀN CẦU, 2017 - 2029

- Hình 11:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO LỚP QUẢN TRỊ, USD, TOÀN CẦU, 2017 - 2029

- Hình 12:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO LỚP QUẢN TRỊ, %, TOÀN CẦU, 2017 VS 2023 VS 2029

- Hình 13:

- GIÁ TRỊ THỊ TRƯỜNG ĐỊA LÝ, USD, TOÀN CẦU, 2017 - 2029

- Hình 14:

- GIÁ TRỊ THỊ TRƯỜNG LEO, USD, TOÀN CẦU, 2017 - 2029

- Hình 15:

- GIÁ TRỊ THỊ TRƯỜNG MEO, USD, TOÀN CẦU, 2017 - 2029

- Hình 16:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ microsatellite THEO NGƯỜI DÙNG CUỐI, USD, TOÀN CẦU, 2017 - 2029

- Hình 17:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO NGƯỜI DÙNG CUỐI, %, TOÀN CẦU, 2017 VS 2023 VS 2029

- Hình 18:

- GIÁ TRỊ THỊ TRƯỜNG THƯƠNG MẠI, USD, TOÀN CẦU, 2017 - 2029

- Hình 19:

- GIÁ TRỊ THỊ TRƯỜNG QUÂN ĐỘI CHÍNH PHỦ, USD, TOÀN CẦU, 2017 - 2029

- Hình 20:

- GIÁ TRỊ THỊ TRƯỜNG KHÁC, USD, TOÀN CẦU, 2017 - 2029

- Hình 21:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ Microsatellite THEO CÔNG NGHỆ ĐIỆN, USD, TOÀN CẦU, 2017 - 2029

- Hình 22:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ microsatellite THEO CÔNG NGHỆ ĐIỆN, %, TOÀN CẦU, 2017 VS 2023 VS 2029

- Hình 23:

- GIÁ TRỊ THỊ TRƯỜNG ĐIỆN, USD, TOÀN CẦU, 2017 - 2029

- Hình 24:

- GIÁ TRỊ THỊ TRƯỜNG GAS, USD, TOÀN CẦU, 2017 - 2029

- Hình 25:

- GIÁ TRỊ THỊ TRƯỜNG NHIÊN LIỆU LỎNG, USD, TOÀN CẦU, 2017 - 2029

- Hình 26:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO KHU VỰC, USD, TOÀN CẦU, 2017 - 2029

- Hình 27:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO KHU VỰC, %, TOÀN CẦU, 2017 VS 2023 VS 2029

- Hình 28:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE, USD, CHÂU Á-THÁI BÌNH DƯƠNG, 2017 - 2029

- Hình 29:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO ỨNG DỤNG, %, CHÂU Á-THÁI BÌNH DƯƠNG, 2017 - 2029

- Hình 30:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE, USD, CHÂU ÂU, 2017 - 2029

- Hình 31:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO ỨNG DỤNG, %, CHÂU ÂU, 2017 - 2029

- Hình 32:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE, USD, BẮC MỸ, 2017 - 2029

- Hình 33:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ VI SATELLITE THEO ỨNG DỤNG, %, BẮC MỸ, 2017 - 2029

- Hình 34:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ microsatellite, USD, phần còn lại của thế giới, 2017 - 2029

- Hình 35:

- GIÁ TRỊ THỊ TRƯỜNG NANO VÀ microsatellite THEO ỨNG DỤNG, %, Phần còn lại của THẾ GIỚI, 2017 - 2029

- Hình 36:

- SỐ CHUYỂN ĐỔI CHIẾN LƯỢC CỦA CÁC CÔNG TY HOẠT ĐỘNG NHẤT, THỊ TRƯỜNG NANO VÀ VI VỆ TINH TOÀN CẦU, TẤT CẢ, 2017 - 2029

- Hình 37:

- TỔNG SỐ CHUYỂN ĐỔI CHIẾN LƯỢC CỦA CÔNG TY, THỊ TRƯỜNG NANO VÀ VI VỆ TINH TOÀN CẦU, TẤT CẢ, 2017 - 2029

- Hình 38:

- THỊ PHẦN CỦA THỊ TRƯỜNG NANO VÀ MICOSATELLITE TOÀN CẦU, %, TẤT CẢ, NĂM 2022

Phân khúc ngành công nghiệp vệ tinh nano và vi mô

Thông tin liên lạc, Quan sát Trái đất, Điều hướng, Quan sát Không gian, Các nội dung khác được bao gồm dưới dạng các phân đoạn theo Ứng dụng. GEO, LEO, MEO được phân loại thành các phân đoạn theo Lớp Orbit. Thương mại, Quân sự Chính phủ được Người dùng cuối bao gồm dưới dạng phân khúc. Nhiên liệu lỏng, dựa trên khí đốt, điện và lỏng được bao gồm trong các phân khúc của Propulsion Tech. Châu Á-Thái Bình Dương, Châu Âu, Bắc Mỹ được chia thành các phân khúc theo Khu vực.

- Trong quá trình phóng, một vệ tinh hoặc tàu vũ trụ thường được đặt vào một trong nhiều quỹ đạo đặc biệt quanh Trái đất hoặc có thể được phóng vào một hành trình liên hành tinh. Về cơ bản có ba loại quỹ đạo Trái đất, đó là quỹ đạo địa tĩnh (GEO), quỹ đạo Trái đất trung bình và quỹ đạo Trái đất thấp. Nhiều vệ tinh thời tiết và truyền thông có xu hướng có quỹ đạo Trái đất cao, cách xa bề mặt nhất. Các vệ tinh trên quỹ đạo tầm trung của Trái đất bao gồm các vệ tinh dẫn đường và vệ tinh chuyên dụng được thiết kế để giám sát một khu vực cụ thể. Hầu hết các vệ tinh khoa học, bao gồm cả Hệ thống quan sát Trái đất của NASA, đều ở quỹ đạo Trái đất thấp.

- Thị trường vệ tinh nano và vi mô đang có sự tăng trưởng mạnh mẽ do nhu cầu ngày càng tăng về vệ tinh LEO, được sử dụng cho mục đích liên lạc, điều hướng, quan sát Trái đất, trinh sát quân sự và các sứ mệnh khoa học. Từ năm 2017 đến năm 2022, khoảng 2.900 vệ tinh LEO nhỏ đã được sản xuất và phóng chỉ riêng ở Bắc Mỹ, chủ yếu dành cho các ứng dụng liên lạc. Điều này đã khiến các công ty như SpaceX, OneWeb và Amazon lên kế hoạch phóng hàng nghìn vệ tinh vào LEO.

- Trong những năm gần đây, việc sử dụng vệ tinh MEO và GEO của quân đội đã tăng lên do những ưu điểm của chúng, bao gồm cường độ tín hiệu tăng lên, khả năng liên lạc và truyền dữ liệu được cải thiện cũng như phạm vi phủ sóng lớn hơn. Ví dụ, Hệ thống Không gian Thiên niên kỷ của Raytheon Technologies và Boeing đang phát triển nguyên mẫu đầu tiên của tải trọng MEO OPIR theo dõi tên lửa (MTC) để phát hiện và theo dõi tên lửa siêu thanh cho Lực lượng Không gian Hoa Kỳ.

| Ứng dụng | Giao tiếp |

| Quan sát trái đất | |

| dẫn đường | |

| Quan sát không gian | |

| Người khác | |

| Lớp quỹ đạo | ĐỊA LÝ |

| SƯ TỬ | |

| CỦA TÔI | |

| Người dùng cuối | Thuộc về thương mại |

| Chính phủ quân sự | |

| Khác | |

| Công nghệ đẩy | Điện |

| Dựa trên khí đốt | |

| Nhiên liệu lỏng | |

| Vùng đất | Châu á Thái Bình Dương |

| Châu Âu | |

| Bắc Mỹ | |

| Phần còn lại của thế giới |

Định nghĩa thị trường

- Ứng dụng - Các ứng dụng hoặc mục đích khác nhau của vệ tinh được phân loại thành thông tin liên lạc, quan sát trái đất, quan sát không gian, điều hướng và các mục đích khác. Các mục đích được liệt kê là những mục đích do người điều hành vệ tinh tự báo cáo.

- Người dùng cuối - Người dùng chính hoặc người dùng cuối của vệ tinh được mô tả là dân sự (học thuật, nghiệp dư), thương mại, chính phủ (khí tượng, khoa học, v.v.), quân sự. Vệ tinh có thể được sử dụng đa dạng, cho cả ứng dụng thương mại và quân sự.

- Phóng xe MTOW - Xe phóng MTOW (trọng lượng cất cánh tối đa) là trọng lượng tối đa của xe phóng trong quá trình cất cánh, bao gồm trọng lượng của tải trọng, thiết bị và nhiên liệu.

- Lớp quỹ đạo - Quỹ đạo vệ tinh được chia thành ba loại lớn là GEO, LEO và MEO. Các vệ tinh trong quỹ đạo hình elip có các đỉnh và cận điểm khác nhau đáng kể và được phân loại các quỹ đạo vệ tinh có độ lệch tâm 0,14 trở lên là hình elip.

- Công nghệ đẩy - Trong phân khúc này, các loại hệ thống đẩy vệ tinh khác nhau đã được phân loại thành hệ thống đẩy dựa trên điện, nhiên liệu lỏng và khí đốt.

- Khối lượng vệ tinh - Trong phân khúc này, các loại hệ thống đẩy vệ tinh khác nhau đã được phân loại thành hệ thống đẩy dựa trên điện, nhiên liệu lỏng và khí đốt.

- Hệ thống con vệ tinh - Tất cả các thành phần và hệ thống con bao gồm động cơ đẩy, xe buýt, tấm pin mặt trời và phần cứng khác của vệ tinh đều thuộc phân khúc này.

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.

- Bước 1 Xác định các biến chính: Để xây dựng một phương pháp dự báo mạnh mẽ, các biến số và yếu tố được xác định ở Bước 1 được kiểm tra dựa trên các số liệu lịch sử có sẵn của thị trường. Thông qua một quá trình lặp đi lặp lại, các biến số cần thiết cho dự báo thị trường được thiết lập và mô hình được xây dựng trên cơ sở các biến số này.

- Bước 2 Xây dựng mô hình thị trường: Ước tính quy mô thị trường cho các năm lịch sử và dự báo đã được cung cấp dưới dạng doanh thu và khối lượng. Để chuyển đổi doanh số sang số lượng, giá bán trung bình (ASP) được giữ không đổi trong suốt thời gian dự báo cho mỗi quốc gia và lạm phát không phải là một phần của việc định giá.

- Bước 3 Xác thực và hoàn thiện: Trong bước quan trọng này, tất cả các số liệu thị trường, biến số và nhận định của nhà phân tích đều được xác thực thông qua mạng lưới rộng khắp các chuyên gia nghiên cứu chính từ thị trường được nghiên cứu. Những người trả lời được lựa chọn theo các cấp độ và chức năng để tạo ra một bức tranh tổng thể về thị trường được nghiên cứu.

- Bước 4 Kết quả nghiên cứu: Báo cáo tổng hợp, nhiệm vụ tư vấn tùy chỉnh, cơ sở dữ liệu và nền tảng đăng ký.