Quy mô thị trường chất kết dính Polyurethane (PU) MEA

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

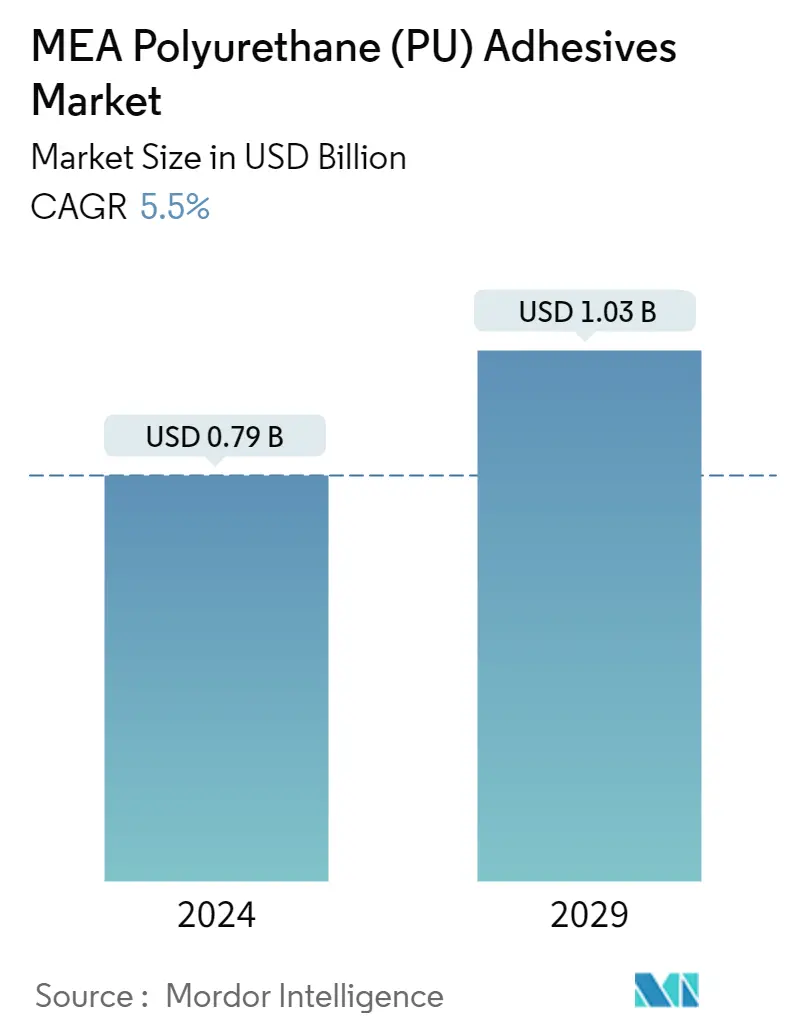

| Quy Mô Thị Trường (2024) | USD 0.79 tỷ |

| Quy Mô Thị Trường (2029) | USD 1.03 tỷ |

| CAGR(2024 - 2029) | 5.50 % |

| Tập Trung Thị Trường | Thấp |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường chất kết dính MEA Polyurethane (PU)

Quy mô thị trường chất kết dính Polyurethane MEA ước tính đạt 0,79 tỷ USD vào năm 2024 và dự kiến sẽ đạt 1,03 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 5,5% trong giai đoạn dự báo (2024-2029).

Sự bùng phát của dịch Covid-19 đã tác động tiêu cực đến thị trường. Việc dừng hoặc làm chậm một số dự án công nghiệp, hạn chế di chuyển, ngừng sản xuất và thiếu lao động đã dẫn đến sự sụt giảm tốc độ tăng trưởng của thị trường chất kết dính polyurethane (PU). Tuy nhiên, nó đã phục hồi đáng kể vào năm 2021 nhờ mức tiêu thụ tăng từ các ngành công nghiệp sử dụng cuối khác nhau, bao gồm xây dựng, bao bì, chăm sóc sức khỏe và ô tô.

- Trong ngắn hạn, nhu cầu ngày càng tăng từ ngành xây dựng và cơ sở hạ tầng chăm sóc sức khỏe là một số yếu tố chính thúc đẩy sự tăng trưởng của thị trường được nghiên cứu.

- Ngược lại, các quy định nghiêm ngặt về môi trường liên quan đến phát thải VOC dự kiến sẽ cản trở sự tăng trưởng của thị trường được nghiên cứu.

- Tuy nhiên, việc chuyển trọng tâm sang chất kết dính dựa trên sinh học và xu hướng ngày càng tăng sang sản xuất các sản phẩm nhẹ có thể sẽ mang lại cơ hội cho thị trường chất kết dính PU.

- Ả Rập Saudi thống trị thị trường chất kết dính PU ở Trung Đông và Châu Phi và cũng sẽ chứng kiến tốc độ CAGR cao nhất trong giai đoạn dự báo.

Xu hướng thị trường chất kết dính Polyurethane (PU) MEA

Ngành Xây dựng chiếm lĩnh thị trường

- Trong số các ngành công nghiệp dành cho người dùng cuối, phân khúc xây dựng chiếm ưu thế trong việc tiêu thụ chất kết dính PU trong khu vực.

- Chất kết dính PU có đặc tính đóng rắn nhanh và độ bền thấp, khiến chúng trở thành sự lựa chọn tuyệt vời cho chế biến gỗ và các ứng dụng xây dựng khác. Chúng cung cấp độ bền cao cần thiết để giữ các vật liệu xây dựng lại với nhau.

- Ngoài ra, chất liệu này còn rất đa năng khi dùng làm chất kết dính lắp ráp sản phẩm. Nó phù hợp với nhựa, thủy tinh, PVF, nhôm, thép không gỉ và các kim loại khác, bất kể độ bền của chất nền liên kết.

- Các quốc gia như Ả Rập Saudi, Kuwait, Qatar, Các Tiểu vương quốc Ả Rập Thống nhất, Ai Cập đang chứng kiến sự tăng trưởng mạnh mẽ về đầu tư và hoạt động xây dựng. Ví dụ, trục môi trường sống bền vững trong Tầm nhìn Kuwait 2035 bao gồm năm trụ cột, trong đó nổi bật nhất là cung cấp dịch vụ chăm sóc nhà ở cho người dân thông qua những gì đã được lên kế hoạch. Nó nhằm đảm bảo cung cấp 65,5 nghìn đơn vị nhà ở thông qua 5 dự án trị giá khoảng 3,22 tỷ KWD (10,5 tỷ USD), dự án cuối cùng sẽ kết thúc vào năm 2029.

- Khi các dự án này được triển khai, tiểu bang sẽ đáp ứng khoảng 72% nhu cầu nhà ở hiện tại, tức là 91.000. Dự án đầu tiên trong kế hoạch chăm sóc khu dân cư xoay quanh tầm nhìn Kuwait 2035 (New Kuwait) tại thành phố Jaber Al-Ahmad, với tỷ lệ hoàn thành 95% và sẽ hoàn thành vào cuối năm 2022. Dự án thứ hai nằm trong Al-Mutla'a với tỷ lệ hoàn thành 64%, sẽ hoàn thành vào cuối năm 2023.

- Dự án thứ ba nằm ở ngoại ô Nam Abdullah Al-Mubarak, có tỷ lệ hoàn thành là 72% và sẽ hoàn thành vào cuối năm 2025. Tỷ lệ hoàn thành ở dự án thứ tư, Nam Sabah Al-Ahmad, là khoảng 14 %, vì nó vẫn đang trong giai đoạn chuẩn bị và dự kiến sẽ hoàn thành vào năm 2029. Phía nam Saad Al-Abdullah này có tỷ lệ hoàn thành là 13% vì nó vẫn đang trong giai đoạn chuẩn bị và kết thúc vào năm 2029. Do đó, tốc độ tăng trưởng Việc xây dựng nhà ở tại Kuwait dự kiến sẽ tạo ra nhu cầu tăng cao đối với thị trường chất kết dính polyurethane(PU) của Kuwait.

- Do đó, triển vọng tăng trưởng của ngành xây dựng ở những quốc gia này dự kiến sẽ thúc đẩy việc tiêu thụ chất kết dính PU trong khu vực.

Ả Rập Saudi thống trị thị trường

- Ả Rập Saudi nắm giữ thị phần lớn nhất ở Trung Đông và Châu Phi về chất kết dính polyurethane (PU). Nhu cầu về chất kết dính polyurethane (PU) dự kiến sẽ tăng trong suốt giai đoạn dự báo do đầu tư ngày càng tăng vào xây dựng, cơ sở hạ tầng chăm sóc sức khỏe và nỗ lực phát triển các trung tâm ô tô trong nước. Sự gia tăng dân số và thu nhập khả dụng làm tăng nhu cầu phát triển xây dựng nhà ở chất lượng tốt hơn.

- Thị trường xây dựng Ả Rập Saudi dự kiến sẽ chứng kiến sự tăng trưởng đáng kể và mang lại tiềm năng sinh lợi nhờ Tầm nhìn 2030, NTP 2020 và một số cải cách đang diễn ra nhằm đa dạng hóa ngoài dầu mỏ. Tầm nhìn 2030, NTP 2020, sự thúc đẩy đầu tư của khu vực tư nhân và những cải cách đang diễn ra dự kiến sẽ là động lực tăng trưởng cho thị trường chất kết dính polyurethane của Saudi Arabia từ ngành xây dựng của nước này trong giai đoạn dự báo.

- Hơn nữa, theo Tầm nhìn 2030, 80 khách sạn mới với hơn 11.000 phòng sang trọng sẽ được mở trên khắp Ả Rập Saudi vào năm 2030. Do đó, việc tăng cường đầu tư vào xây dựng khách sạn dự kiến sẽ tạo ra nhu cầu về thị trường chất kết dính polyurethane (PU).

- Nền kinh tế đất nước đang bước vào thời kỳ hậu dầu mỏ, trong đó các thành phố lớn đang được xây dựng của vương quốc sẽ mang lại sự tăng trưởng trong tương lai. Theo các nguồn tin trong ngành, hơn 5.200 dự án xây dựng đang được triển khai ở Ả Rập Saudi với giá trị 819 tỷ USD. Các dự án này chiếm khoảng 35% tổng giá trị các dự án đang hoạt động trong Hội đồng Hợp tác vùng Vịnh (GCC).

- Một số dự án xây dựng đô thị lớn ở Ả Rập Saudi bao gồm Khu phức hợp An ninh Vua Abdullah (Giai đoạn 5) và Nhà thờ Hồi giáo Lớn (mở rộng Nhà thờ Hồi giáo Holy Haram). Mỗi dự án này trị giá 21,3 tỷ USD và được Bộ Đô thị và Nông thôn ở Makkah phát triển.

- Các dự án xây dựng hàng đầu ở Ả Rập Saudi bao gồm Neom, Dự án Biển Đỏ, thành phố giải trí Qiddiya, Amaala, khu nghỉ dưỡng Sharaan của Jean Nouvel ở Al-Ula, Nhà thờ Hồi giáo Lớn Makkah - Bản mở rộng thứ ba, Tháp Jeddah, Nhà Sakani của Bộ Nhà ở, Jabal Omar, Al Widyan và tàu điện ngầm Riyadh. Nó cũng bao gồm Hệ thống vận chuyển xe buýt nhanh Riyadh, Mở rộng thành phố y tế King Fahd, Khu phức hợp y tế King Abdullah Bin Abdulaziz, Công viên năng lượng King Salman (Spark), Berri và Marjan của Saudi Aramco, Công viên năng lượng mặt trời Hanergy, Nhà máy điện gió Dumat Al Jandal, Saudi Aramco- Nhà máy PIB của Total và cơ sở đóng chai Pan-Asia.

- Tầm nhìn giữa năm 2030 của Ả Rập Saudi là một kế hoạch phát triển quan trọng được hỗ trợ bởi các siêu dự án nhằm phát triển cơ sở hạ tầng của quốc gia. Với sự nhấn mạnh vào các cam kết về môi trường, nâng cao chất lượng cuộc sống của người dân và tạo ra một nền kinh tế vững mạnh, Tầm nhìn 2030 mong muốn mang lại sự thay đổi. Đầu tư vào một số lĩnh vực, bao gồm chăm sóc sức khỏe, giáo dục và cơ sở hạ tầng, được mở rộng nhờ việc đưa ra Tầm nhìn 2030 và Kế hoạch Chuyển đổi Quốc gia (NTP) tương ứng.

- Nhiều dự án dân cư và thương mại đang được triển khai ở Ả Rập Saudi, dự kiến sẽ làm tăng hoạt động xây dựng của đất nước. Một số dự án này là dự án siêu thành phố tương lai Neom trị giá 500 tỷ USD và Dự án Biển Đỏ Giai đoạn 1 (dự kiến hoàn thành vào năm 2022), bao gồm 14 khách sạn sang trọng và siêu sang có thể có tổng cộng 3.000 phòng trải rộng trên 5 hòn đảo.. Nó cũng bao gồm hai khu nghỉ dưỡng nội địa, Thành phố giải trí Qiddi, Amaala - điểm đến du lịch chăm sóc sức khỏe sang trọng, khu nghỉ dưỡng Sharaan của Jean Nouvel ở Al-Ula, nhà Sakani của Bộ Nhà ở và Tháp Jeddah.

- Theo Tập đoàn Hội đồng vùng Vịnh, Ả Rập Saudi đã lên kế hoạch đầu tư 66,49 tỷ USD vào các cơ sở chăm sóc sức khỏe, với sự giúp đỡ từ khu vực tư nhân, sự tham gia của khu vực này dự kiến sẽ tăng 65% vào năm 2030.

- Ả Rập Saudi đang tập trung vào việc trở thành trung tâm ô tô mới ở Trung Đông. Mặc dù nước này là nước nhập khẩu lớn ô tô và phụ tùng ô tô nhưng hiện nước này đang cố gắng thu hút các nhà sản xuất thiết bị gốc (OEM) mở nhà máy sản xuất tại vương quốc này để phát triển ngành công nghiệp ô tô trong nước. Ví dụ, một số nhà sản xuất OEM như Renault, Peugeot và Volkswagen đã thành lập các đơn vị ở Maroc và các nhà sản xuất ô tô lớn coi Maroc là một quốc gia có chi phí hiệu quả.

- Ngành chăm sóc sức khỏe ở Ả Rập Saudi chiếm chi tiêu lớn nhất trong khu vực GCC và nhu cầu ngày càng tăng về bệnh viện và trung tâm chăm sóc dài hạn. Chính phủ Ả Rập Saudi đặt mục tiêu tăng mức đóng góp của khu vực tư nhân từ 40% lên 65% vào năm 2030, hướng tới mục tiêu tư nhân hóa 290 bệnh viện và 2.300 trung tâm y tế ban đầu.

- Do đó, tất cả các xu hướng như vậy dự kiến sẽ thúc đẩy mức tiêu thụ thị trường chất kết dính polyurethane trong nước trong giai đoạn dự báo.

Tổng quan về ngành keo dán Polyurethane (PU) MEA

Thị trường chất kết dính polyurethane (PU) ở Trung Đông và Châu Phi rất phân tán. Một số công ty lớn trên thị trường bao gồm 3M, Arkema, Dow, HB Fuller và Henkel AG Co. KGaA, cùng với những công ty khác (không theo bất kỳ thứ tự cụ thể nào).

Dẫn đầu thị trường chất kết dính MEA Polyurethane (PU)

-

3M

-

Dow

-

H.B. Fuller

-

Henkel AG & Co. KGaA

-

Arkema

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

_Adhesives_Market_Market_Concentration.webp)

Tin tức thị trường chất kết dính Polyurethane (PU) MEA

- Tháng 11 năm 2022: Henkel ra mắt Locite UK 2073-2173, chất kết dính đàn hồi và không dung môi mới bao gồm công nghệ polyurethane hai thành phần (2K-PU). Nó cung cấp cho các nhà sản xuất ô tô hiệu suất bám dính đáng tin cậy với quy trình sản xuất đơn giản hóa.

Báo cáo thị trường chất kết dính MEA Polyurethane (PU) - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi của báo cáo

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển

4.1.1 Sự tăng trưởng mạnh mẽ của ngành xây dựng

4.1.2 Cơ sở hạ tầng chăm sóc sức khỏe đang phát triển

4.1.3 Trình điều khiển khác

4.2 Hạn chế

4.2.1 Các quy định nghiêm ngặt về môi trường liên quan đến phát thải VOC

4.2.2 Các hạn chế khác

4.3 Phân tích chuỗi giá trị ngành

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người mua

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

4.4.5 Mức độ cạnh tranh

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Loại nhựa

5.1.1 Nhiệt kế

5.1.2 Nhựa nhiệt dẻo

5.2 Công nghệ

5.2.1 Nước sinh ra

5.2.2 Dung môi sinh ra

5.2.3 Nóng chảy

5.2.4 Công nghệ khác

5.3 Công nghiệp người dùng cuối

5.3.1 Ô tô và hàng không vũ trụ

5.3.2 Xây dựng và xây dựng

5.3.3 Điện và điện tử

5.3.4 Giày dép và da

5.3.5 Chăm sóc sức khỏe

5.3.6 Bao bì

5.3.7 Các ngành người dùng cuối khác

5.4 Địa lý

5.4.1 Ả Rập Saudi

5.4.2 các Tiểu Vương Quốc Ả Rập Thống Nhất

5.4.3 Qatar

5.4.4 Nam Phi

5.4.5 Ai Cập

5.4.6 Phần còn lại của Trung Đông và Châu Phi

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Phân tích thị phần**/Phân tích xếp hạng

6.3 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.4 Hồ sơ công ty

6.4.1 3M

6.4.2 Arkema

6.4.3 Avery Dennison Corporation

6.4.4 Dow

6.4.5 Dymax

6.4.6 Franklin International

6.4.7 H.B. Fuller Company

6.4.8 Henkel AG & Co. KGaA

6.4.9 Huntsman International LLC

6.4.10 ITW Performance Polymers

6.4.11 Jowat AG

6.4.12 MAPEI S.p.A.

6.4.13 Sika AG

6.4.14 Wacker Chemie AG

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7.1 Chuyển trọng tâm sang chất kết dính gốc sinh học

7.2 Xu hướng ngày càng tăng theo hướng sản xuất các sản phẩm nhẹ

Phân khúc ngành keo dán Polyurethane (PU) MEA

Chất kết dính polyurethane mang lại sự kết hợp tốt giữa độ bền kết dính và tính linh hoạt, làm cho chúng bền và chắc chắn. Polyurethane liên kết tốt với hầu hết các chất nền chưa được điều hòa nhưng có thể yêu cầu sơn lót gốc dung môi để đạt được độ bền liên kết cao. Những chất kết dính này tạo điều kiện cho việc sử dụng dễ dàng và mang lại độ bền kéo và khả năng chịu nhiệt vượt trội. Thị trường chất kết dính polyurethane (PU) Trung Đông và Châu Phi được phân chia theo loại nhựa, công nghệ, người dùng cuối và địa lý. Theo loại nhựa, thị trường được phân thành nhựa nhiệt rắn và nhựa nhiệt dẻo. Theo công nghệ, thị trường được phân thành các công nghệ nước, dung môi, nóng chảy và các công nghệ khác. Theo người dùng cuối, thị trường được phân chia thành ô tô và hàng không vũ trụ, xây dựng, điện và điện tử, giày dép và da, chăm sóc sức khỏe, Bao bì và các ngành công nghiệp dành cho người dùng cuối khác. Báo cáo cũng đề cập đến quy mô và dự báo thị trường tại 5 quốc gia lớn ở Trung Đông và Châu Phi. Quy mô và dự báo thị trường của mỗi phân khúc đều dựa trên doanh thu (triệu USD).

| Loại nhựa | ||

| ||

|

| Công nghệ | ||

| ||

| ||

| ||

|

| Công nghiệp người dùng cuối | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||

| ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường chất kết dính Polyurethane (PU) MEA

Thị trường chất kết dính MEA Polyurethane (PU) lớn đến mức nào?

Quy mô thị trường chất kết dính Polyurethane (PU) MEA dự kiến sẽ đạt 0,79 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR là 5,5% để đạt 1,03 tỷ USD vào năm 2029.

Quy mô thị trường chất kết dính MEA Polyurethane (PU) hiện tại là bao nhiêu?

Vào năm 2024, quy mô Thị trường Chất kết dính MEA Polyurethane (PU) dự kiến sẽ đạt 0,79 tỷ USD.

Ai là người đóng vai trò chủ chốt trong Thị trường Chất kết dính MEA Polyurethane (PU)?

3M, Dow, H.B. Fuller, Henkel AG & Co. KGaA, Arkema là những công ty lớn hoạt động trong Thị trường Chất kết dính MEA Polyurethane (PU).

Thị trường Chất kết dính MEA Polyurethane (PU) này hoạt động trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường Chất kết dính MEA Polyurethane (PU) ước tính đạt 750,06 triệu USD. Báo cáo đề cập đến quy mô lịch sử thị trường chất kết dính MEA Polyurethane (PU) trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô thị trường chất kết dính MEA Polyurethane (PU) trong các năm 2024, 2025, 2026, 2027 , 2028 và 2029.

Báo cáo ngành keo dán Polyurethane (PU) Trung Đông và Châu Phi

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Chất kết dính MEA Polyurethane (PU) năm 2024 do Báo cáo Công nghiệp Mordor Intelligence™ tạo ra. Phân tích Chất kết dính MEA Polyurethane (PU) bao gồm triển vọng dự báo thị trường từ năm 2024 đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.