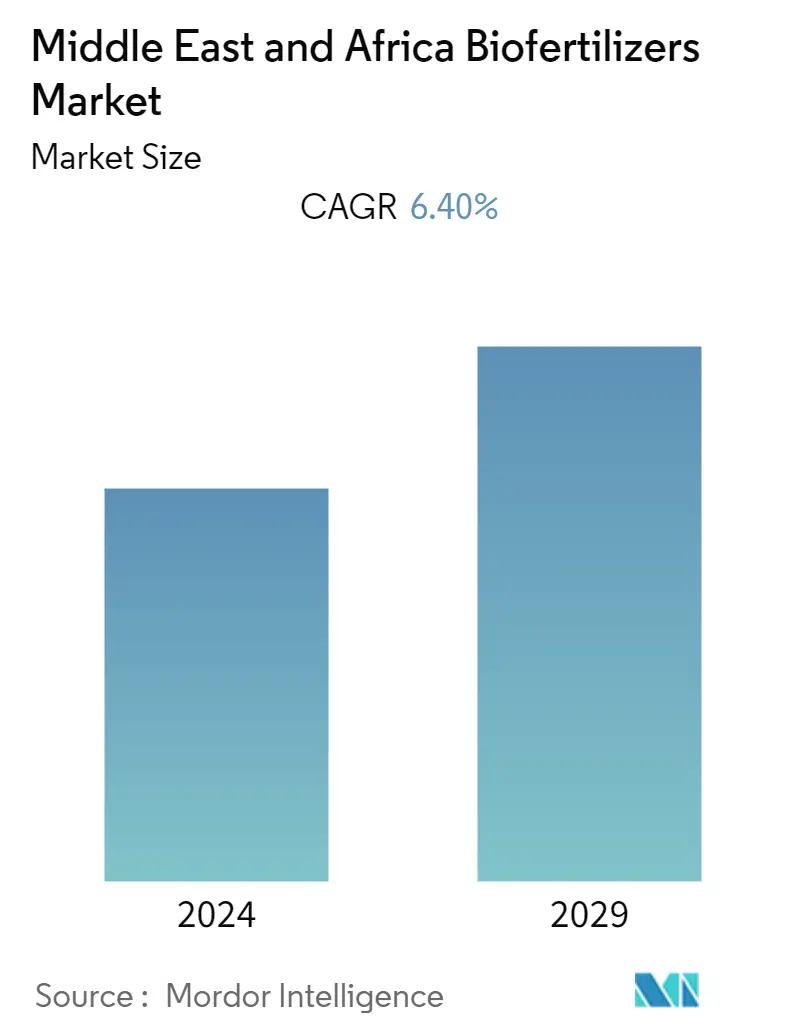

Quy mô thị trường phân bón sinh học MEA

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2019 - 2022 |

| CAGR | 6.40 % |

| Tập Trung Thị Trường | Cao |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường phân bón sinh học MEA

Thị trường phân bón sinh học Trung Đông và Châu Phi dự kiến sẽ tăng trưởng với tốc độ CAGR là 6,4% trong giai đoạn dự báo (2020-2025).

- Các chính sách thuận lợi của chính phủ hỗ trợ thể chế hóa phân bón sinh học cùng với các hướng dẫn quy định về đăng ký và phân phối làm tăng nhu cầu lương thực cho nông nghiệp bền vững đang thúc đẩy sự tăng trưởng của thị trường. Việc thiếu áp dụng phân bón sinh học do thiếu nhận thức và sự phụ thuộc vào nhập khẩu cây trồng đang hạn chế thị trường phân bón sinh học ở Trung Đông và Châu Phi.

- Phân bón sinh học dựa trên chất mang đang chiếm thị phần lớn trong năm 2019 trong số các công nghệ khác. Giá phân bón sinh học dạng lỏng cao hơn so với phân bón sinh học dựa trên chất mang đã dẫn đến sự phổ biến ngày càng tăng của phân bón sinh học dạng lỏng đối với nông dân trong khu vực. Do đó, điều này đang thúc đẩy doanh thu thị trường cho thị trường phân bón sinh học.

Xu hướng thị trường phân bón sinh học MEA

Nhu cầu lương thực ngày càng tăng và nhu cầu phát triển nông nghiệp bền vững

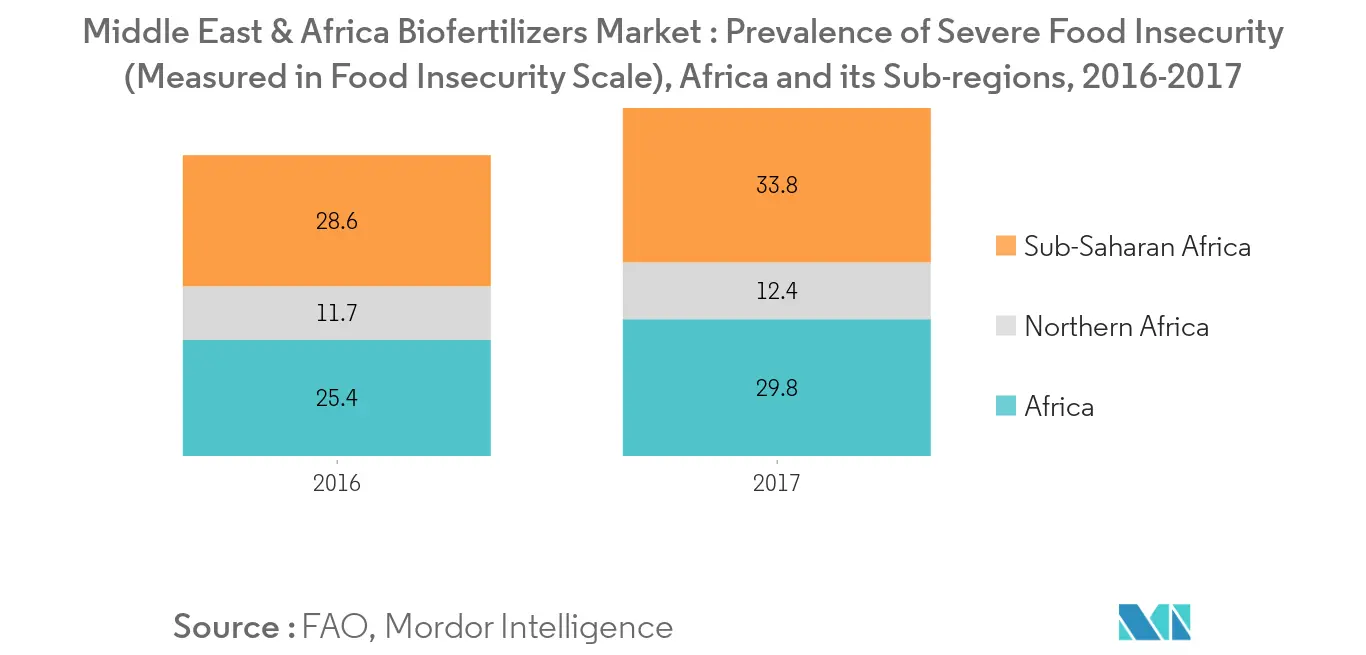

Châu Phi có dân số cao nhất với diện tích đất trồng trọt lớn nhất. Ví dụ, khu vực châu Phi cận Sahara có 13% dân số thế giới và có khoảng 20% đất nông nghiệp toàn cầu. Tuy nhiên, khu vực này đang phải đối mặt với tình trạng mất an ninh lương thực nghiêm trọng, nguyên nhân chủ yếu là do sản xuất lương thực không đủ. Việc thiếu khả năng tiếp cận cơ giới hóa trong nông nghiệp và hạn chế sử dụng phân bón do sức mua của nông dân ít hơn đang thúc đẩy nhu cầu về các loại phân bón thay thế tiết kiệm chi phí như phân bón sinh học trong khu vực. Các trang trại nhỏ ở châu Phi cận Sahara chiếm khoảng 33 triệu trang trại, chiếm 80% tổng số trang trại trong khu vực. Độ phì thấp và quản lý đất kém hiệu quả là những thách thức lớn về năng suất của các hộ nông dân nhỏ ở Châu Phi. Điều này có thể được giảm thiểu bằng cách sử dụng phân bón vô cơ nhưng việc sử dụng chúng trong quản lý dinh dưỡng đất không bền vững, gây suy thoái đất và ô nhiễm môi trường. Hiện nay, nhu cầu về nông nghiệp bền vững ngày càng tăng đang thúc đẩy nông dân áp dụng hệ thống quản lý dinh dưỡng tổng hợp hiệu quả về mặt chi phí. Điều này có thể dẫn đến nhu cầu về phân bón sinh học trong khu vực.

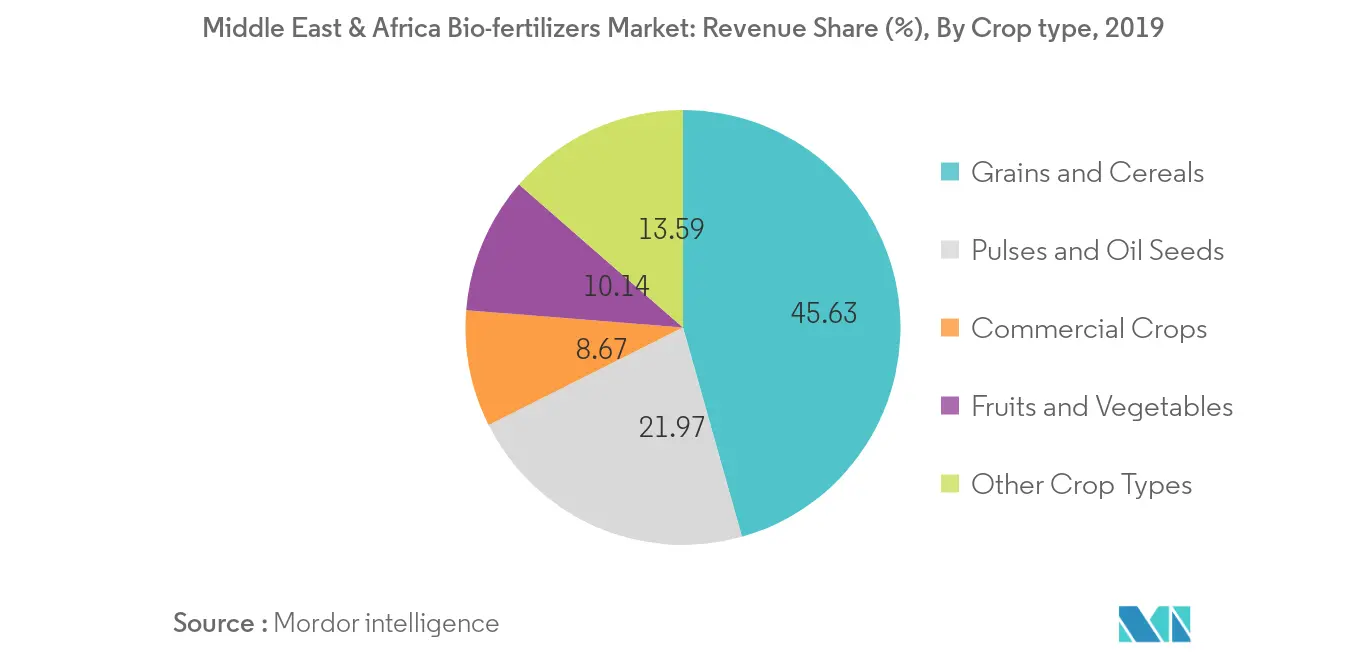

Ngũ cốc và ngũ cốc giữ thị phần nổi bật

Châu Phi là nơi xuất xứ của các loại cây ngũ cốc chính bao gồm ngọc trai, lúa miến, kê và gạo. Một loại lúa mì ngũ cốc chính khác được trồng rộng rãi ở Sudan và Ethiopia. Ngô đã vượt qua các loại ngũ cốc truyền thống này trong vài năm qua. Ví dụ, các sản phẩm 'ngô Rhizofos' và 'Rhizopus Wheat and Barley' từ Rhizobacter Argentina được sử dụng rộng rãi ở Nam Phi giúp tăng năng suất ngô lên 15,3% và trong nhà kính lên 18,4% so với phân bón tổng hợp, do đó việc tăng năng suất trên mỗi ha sẽ thúc đẩy thị trường phân bón sinh học trong giai đoạn dự báo. Ở Châu Phi, các tiểu nông người Tanzania và Kenya sản xuất lần lượt 69% và 63% lượng lương thực trong nước. Điều kiện kinh tế của hầu hết các nước châu Phi cận Sahara không thể hỗ trợ sự phát triển nông nghiệp thương mại và việc sử dụng các đầu vào trang trại đắt tiền như phân bón vô cơ gây thiệt hại cho đất châu Phi. Do đó, các loại phân bón chi phí thấp như phân bón sinh học sẽ thúc đẩy thị trường ở khu vực châu Phi, vì khu vực này chiếm phần lớn là các hộ nông dân nhỏ và cận biên.

Tổng quan về ngành phân bón sinh học MEA

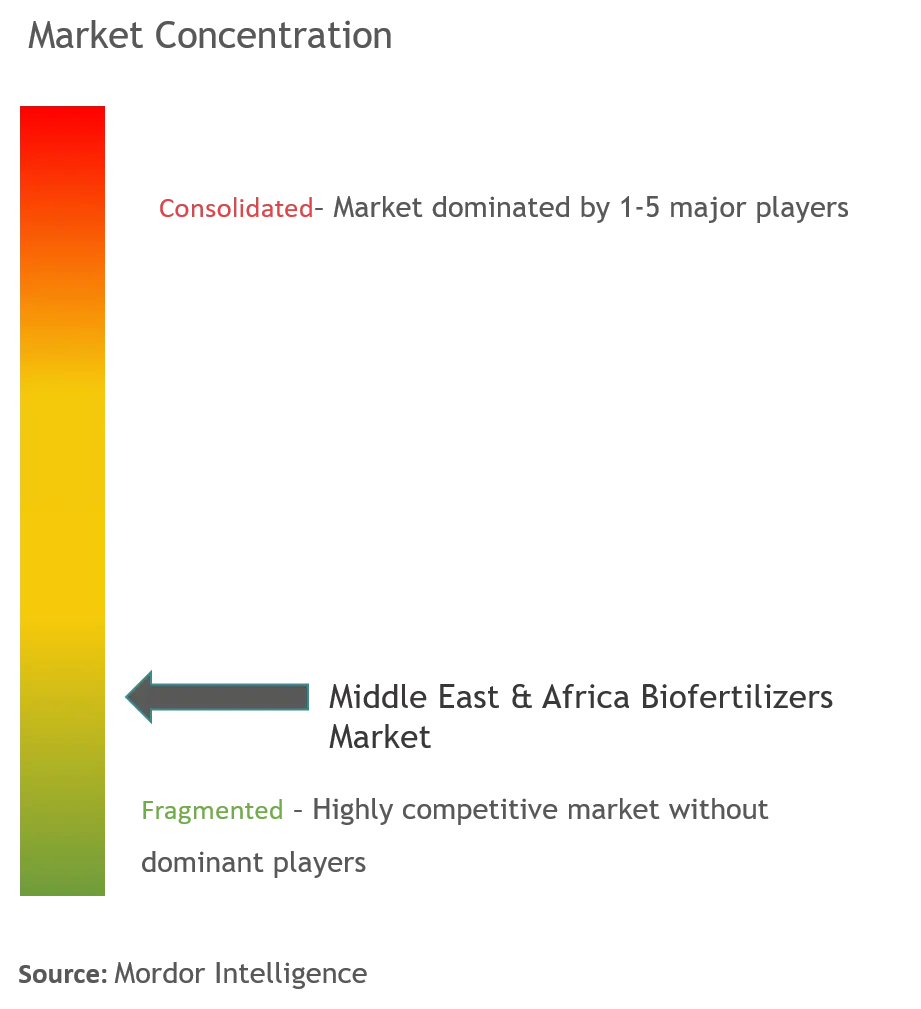

Thị trường được nghiên cứu rất phân tán với sự hiện diện của nhiều công ty trong nước và quốc tế trên thị trường. Rizobacter Argentina, Agrilife, International Panacea và Symborg là một số công ty nổi bật có mặt ở khu vực này. Những công ty này đang đưa ra các sản phẩm được thiết kế riêng nhằm đáp ứng nhu cầu của nông dân trong khu vực này.

Dẫn đầu thị trường phân bón sinh học MEA

-

Microbial Biological Fertilizers International (MBFI)

-

Mapleton Agri Biotec Pty Ltd

-

International Panaacea Ltd

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Báo cáo thị trường phân bón sinh học MEA - Mục lục

-

1. GIỚI THIỆU

-

1.1 Sản phẩm nghiên cứu

-

1.2 Giả định nghiên cứu

-

1.3 Phạm vi nghiên cứu

-

-

2. PHƯƠNG PHÁP NGHIÊN CỨU

-

3. TÓM TẮT TÓM TẮT

-

4. ĐỘNG LỰC THỊ TRƯỜNG

-

4.1 Tổng quan thị trường

-

4.2 Trình điều khiển thị trường

-

4.3 Hạn chế thị trường

-

4.4 Phân tích năm lực lượng của Porter

-

4.4.1 Mối đe dọa của những người mới

-

4.4.2 Quyền thương lượng của người mua/người tiêu dùng

-

4.4.3 Sức mạnh thương lượng của nhà cung cấp

-

4.4.4 Mối đe dọa của sản phẩm thay thế

-

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

-

-

-

5. PHÂN PHỐI THỊ TRƯỜNG

-

5.1 Loại vi sinh vật

-

5.1.1 Rhizobium

-

5.1.2 vi khuẩn aztobacter

-

5.1.3 Azospirillum

-

5.1.4 Tảo xanh

-

5.1.5 Vi khuẩn hòa tan photphat

-

5.1.6 nấm rễ

-

5.1.7 Các vi sinh vật khác

-

-

5.2 Loại công nghệ

-

5.2.1 Phân bón sinh học làm giàu chất mang

-

5.2.2 Phân bón sinh học lỏng

-

5.2.3 Công nghệ khác

-

-

5.3 Ứng dụng

-

5.3.1 Xử lý đất

-

5.3.2 Xử lý hạt giống

-

5.3.3 Ứng dụng khác

-

-

5.4 Kiểu cắt

-

5.4.1 Ngũ cốc và ngũ cốc

-

5.4.2 Đậu và hạt có dầu

-

5.4.3 Cây trồng thương mại

-

5.4.4 Hoa quả và rau

-

5.4.5 Các loại cây trồng khác

-

-

5.5 Địa lý

-

5.5.1 Châu phi

-

5.5.1.1 Nam Phi

-

5.5.1.2 Kenya

-

5.5.1.3 Uganda

-

5.5.1.4 Tanzania

-

5.5.1.5 Nigeria

-

5.5.1.6 Phần còn lại của châu Phi

-

-

5.5.2 Trung đông

-

5.5.2.1 các Tiểu Vương Quốc Ả Rập Thống Nhất

-

5.5.2.2 Ả Rập Saudi

-

5.5.2.3 Thổ Nhĩ Kỳ

-

5.5.2.4 Ai Cập

-

5.5.2.5 Qatar

-

5.5.2.6 Phần còn lại của Trung Đông

-

-

-

-

6. CẢNH BÁO CẠNH TRANH

-

6.1 Chiến lược được áp dụng nhiều nhất

-

6.2 Phân tích thị phần

-

6.3 Hồ sơ công ty

-

6.3.1 Agrilife

-

6.3.2 Rizobacter Argentina SA

-

6.3.3 International panaacea ltd

-

6.3.4 Microbial Biological Fertilizers International (MBFI)

-

6.3.5 Mapelton Agri Biotec PTY ltd

-

6.3.6 Symborg

-

-

-

7. CƠ HỘI THỊ TRƯỜNG & XU HƯỚNG TƯƠNG LAI

-

8. TÁC ĐỘNG CỦA Covid-19

Phân khúc ngành phân bón sinh học MEA

Với mục đích của báo cáo này, phân bón sinh học đã được xem xét trong phạm vi nghiên cứu về dinh dưỡng thực vật. Thị trường đang được nghiên cứu bao gồm phân bón sinh học được các chủ sở hữu hoặc người điều hành và người áp dụng thương mại áp dụng cho các trang trại và cơ sở có liên quan đến sản xuất hàng hóa nông nghiệp.

| Loại vi sinh vật | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Loại công nghệ | ||

| ||

| ||

|

| Ứng dụng | ||

| ||

| ||

|

| Kiểu cắt | ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||||||||||||||

| ||||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường phân bón sinh học MEA

Quy mô thị trường phân bón sinh học Trung Đông và Châu Phi hiện tại là bao nhiêu?

Thị trường phân bón sinh học Trung Đông và Châu Phi dự kiến sẽ đạt tốc độ CAGR là 6,40% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường phân bón sinh học Trung Đông và Châu Phi?

Phân bón sinh học vi sinh quốc tế (MBFI), Mapleton Agri Biotec Pty Ltd và International Panaacea Ltd là những công ty lớn hoạt động tại Thị trường phân bón sinh học Trung Đông và Châu Phi.

Thị trường phân bón sinh học Trung Đông và Châu Phi này diễn ra trong những năm nào?

Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường phân bón sinh học Trung Đông và Châu Phi trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo Quy mô thị trường phân bón sinh học Trung Đông và Châu Phi trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành phân bón sinh học Trung Đông và Châu Phi

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Phân bón sinh học Trung Đông và Châu Phi năm 2024, do Mordor Intelligence™ Industry Report tạo ra. Phân tích phân bón sinh học Trung Đông và Châu Phi bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.