MENA Quy mô thị trường Fintech

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2019 - 2022 |

| CAGR(2024 - 2029) | > 8.00 % |

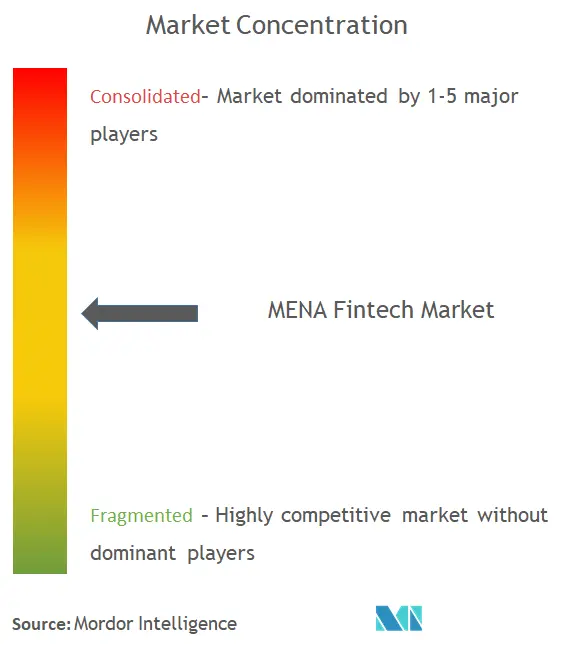

| Tập Trung Thị Trường | Trung bình |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường Fintech MENA

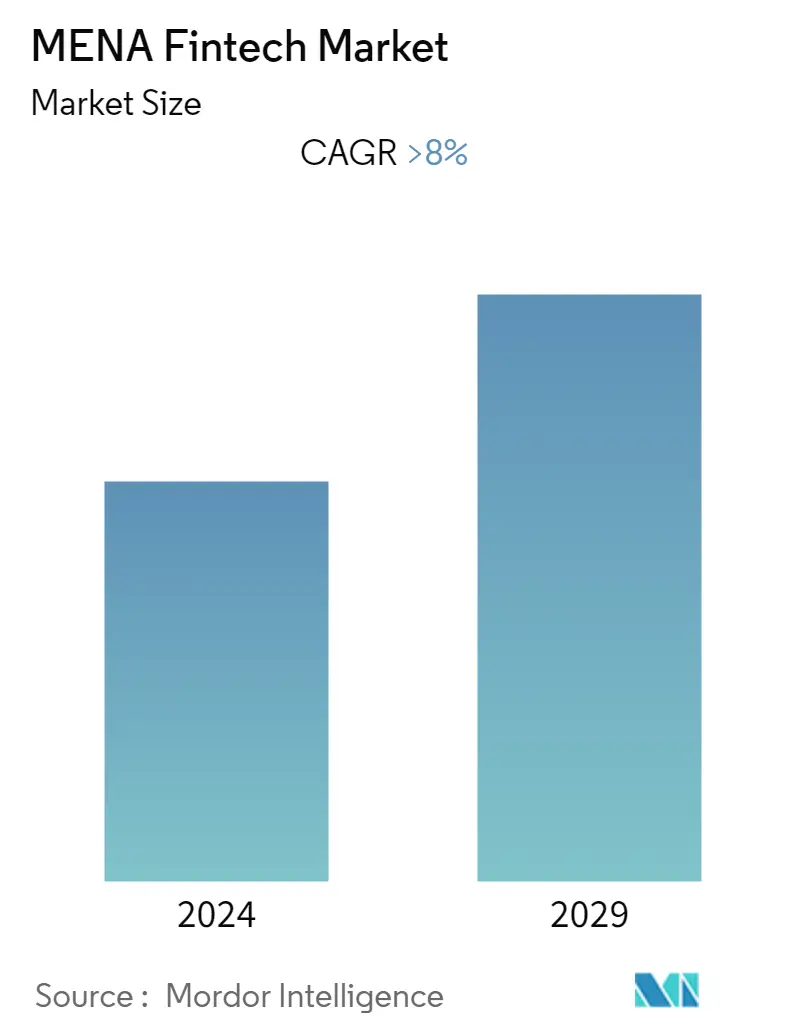

Thị trường Fintech MENA dự kiến sẽ đạt tốc độ CAGR lớn hơn 8% trong giai đoạn dự báo (2024-2029).

Đại dịch COVID-19 và các biện pháp y tế tương ứng đã thay đổi hành vi của khách hàng rất nhiều. Khi mọi người tìm cách ít tiếp xúc vật lý hơn, nhu cầu về dịch vụ thanh toán không tiếp xúc đã tăng mạnh vào năm 2020. Tại GCC, các ngân hàng mới bắt đầu xuất hiện - chính các ngân hàng cũng bắt đầu ra mắt cùng với các công ty độc lập hoạt động tách biệt với các ngân hàng truyền thống. Những ví dụ rõ ràng trong số đó bao gồm Ngân hàng Liv (thuộc sở hữu của Emirates NBD ở Dubai) và Ngân hàng ila của Ngân hàng ABC có trụ sở tại Bahrain. Châu Phi đã chứng kiến những đổi mới tương tự với neobank, chủ yếu là các ngân hàng độc lập tách biệt với các ngân hàng truyền thống.

Khi nhu cầu đầu tư và tiêu dùng đối với các dịch vụ fintech tăng lên, hệ sinh thái của GCC cũng tăng theo. Đổi mới quy định và hợp tác là chìa khóa cho sự tăng trưởng này. Ngoài ra, khi phát triển, các công ty fintech - dù có trụ sở tại Ả Rập Saudi hay một quốc gia vùng Vịnh khác - sẽ cần theo dõi chặt chẽ cơ hội mở rộng quốc tế của mình. Trong khi Hyperpay có trụ sở tại Riyadh đã mở rộng thành công khắp vùng Vịnh, sang Ai Cập và Jordan, thì Paytabs, một cổng thanh toán, cũng đã mở rộng thành công sang Lebanon, UAE, Bahrain và các thị trường khác.

Các dịch vụ Fintech rất quan trọng đối với lĩnh vực tài chính ở Trung Đông và Bắc Phi. Ngành công nghiệp fintech là thiên đường cho các doanh nghiệp mới ở Trung Đông và Bắc Phi. Sẽ có khoảng 465 công ty khởi nghiệp tài chính ở Trung Đông vào năm 2022. 15 doanh nghiệp fintech đã có mặt ở Jordan, Lebanon và Ai Cập, trong đó 17 doanh nghiệp ở Lebanon và 15 doanh nghiệp ở Jordan. Tất cả năm nhà cung cấp bảo hiểm được tài trợ hàng đầu đều có trụ sở chính tại UAE. Nhờ sự thành công của UAE, bảo hiểm và công nghệ bảo hiểm sẽ có nhiều triển vọng phát triển hơn ở Trung Đông. Các giải pháp bảo hiểm tiềm năng có thể hỗ trợ lấp đầy những khoảng trống đó, ngay cả ở UAE, nơi phần lớn người lao động lương thấp không có bảo hiểm. Ví dụ, Nigeria có ngành công nghiệp fintech phát triển mạnh nhưng quốc gia này chỉ có tỷ lệ thâm nhập bảo hiểm 0,4%. Trên thực tế, một số vấn đề, bao gồm cả khu vực không có dịch vụ ngân hàng và thu nhập thấp của khách hàng, đã góp phần khiến mức bảo hiểm tương đối thấp trên khắp châu Phi.

Xu hướng thị trường Fintech MENA

Tăng cường sử dụng công nghệ thúc đẩy thị trường

Đến năm 2030, tầm nhìn của Ả Rập Saudi là trở thành nơi mà dữ liệu và AI tốt nhất trở thành hiện thực. Theo chiến lược này, Ả Rập Saudi sẽ thực hiện một kế hoạch nhiều giai đoạn, nhiều mặt, bao gồm các kỹ năng, chính sách và quy định, đầu tư, nghiên cứu và đổi mới cũng như phát triển hệ sinh thái. Theo chiến lược này, Ả Rập Saudi sẽ thực hiện một kế hoạch nhiều giai đoạn, nhiều mặt, bao gồm các kỹ năng, chính sách và quy định, đầu tư, nghiên cứu và đổi mới cũng như phát triển hệ sinh thái. AI có thể đóng góp khoảng 135 tỷ USD vào GDP, tương ứng 12,4% GDP quốc gia.

MENA - Hệ sinh thái Fintech đang phát triển

Sự hỗ trợ của chính phủ và các quy định thân thiện với fintech cũng đang thúc đẩy tinh thần khởi nghiệp trong nước trong khu vực và thu hút người chơi toàn cầu. Các quốc gia trong khu vực, đặc biệt là UAE, Ả Rập Saudi, Ai Cập và Bahrain, đang hỗ trợ hệ sinh thái fintech bằng các sáng kiến từ các khu vực tự do, như Trung tâm tài chính quốc tế Dubai (DIFC) và các cơ chế quản lý như Giấy phép thử nghiệm đổi mới của DIFC (ITL) , Hộp cát công nghệ tài chính Ai Cập và hộp cát quy định SAMA ở Ả Rập Saudi. Khu vực này cũng đang cho thấy sự cởi mở mạnh mẽ đối với tiền điện tử, với UAE và Bahrain dẫn đầu trong việc áp dụng và quản lý tiền điện tử.

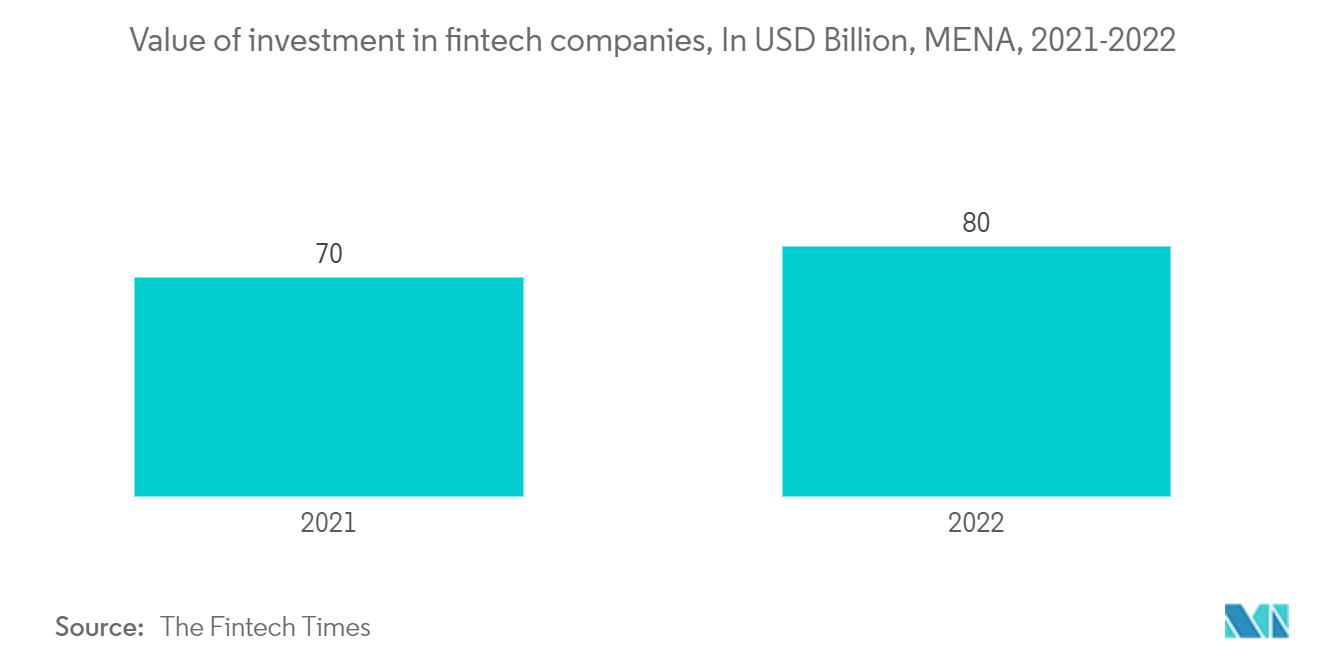

Bối cảnh khởi nghiệp và đầu tư mạo hiểm fintech đang bùng nổ một cách đáng ngạc nhiên. Fintech tại MENA đạt mức đầu tư 819 triệu USD trong nửa đầu năm 2022, gần gấp đôi kỷ lục trước đó. Ngoài ra, đầu tư tiền điện tử vào MENA đã tăng vọt, đạt 187 triệu USD, gần gấp đôi kỷ lục trước đó.

Tổng quan về ngành Fintech MENA

Các công ty trên toàn thế giới có những khoản đầu tư lớn vào phân khúc thị trường này. Tại MENA, thị trường fintech có nhiều công ty bị phân mảnh chỉ vì những cổ phần nhỏ. Việc áp dụng nền tảng FinTech và nâng cấp lên công nghệ mới dẫn đến sự cạnh tranh ngày càng tăng giữa các công ty. Khi COVID-19 và quá trình đô thị hóa thúc đẩy mọi người áp dụng các phương thức thanh toán mới và cổng thanh toán không tiếp xúc, sự đổi mới và tiến bộ công nghệ đã tăng tốc. Tamara, Liv., Pepper, PayTabs, Tabby và Sarwa nằm trong số các công ty fintech.

MENA dẫn đầu thị trường Fintech

-

Tamara

-

Liv.

-

Pepper

-

PayTabs

-

Tabby

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường Fintech MENA

- Tháng 10 năm 2022 Tamara thực hiện các giao dịch trị giá 267 triệu USD vào năm 2021 và đã có 3 triệu người dùng hoạt động, theo Forbes Trung Đông.

- Tháng 6 năm 2022 Doanh nghiệp gần đây nhất đã giới thiệu Paymes, một nền tảng thương mại xã hội giúp thanh toán dễ dàng hơn cho các doanh nghiệp vi mô, PT Touch, giải pháp SoftPOS đầu tiên ở MENA và PayTabs SwitchOn, một nền tảng xử lý giao dịch và thanh toán tích hợp. PayTabs có văn phòng tại Các Tiểu vương quốc Ả Rập Thống nhất và Ả Rập Saudi ngoài ra còn có sự hiện diện ở các quốc gia khác như Ai Cập. Theo Forbes Trung Đông, năm 2021, công ty đã thực hiện các giao dịch với tổng trị giá hơn 4 tỷ USD.

Báo cáo thị trường Fintech MENA - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu và định nghĩa thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG VÀ NHIỀU HIỆU QUẢ

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.3 Hạn chế thị trường

4.4 Sức hấp dẫn của ngành - Phân tích năm lực lượng của Porter

4.4.1 Quyền thương lượng của người mua

4.4.2 Sức mạnh thương lượng của nhà cung cấp

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của người thay thế

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

4.5 Những hiểu biết sâu sắc về đổi mới công nghệ trên thị trường

4.6 Thông tin chi tiết về các quy định của Chính phủ và Chính sách ngành

4.7 Tác động của COVID-19 đến thị trường

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Theo đề xuất dịch vụ

5.1.1 Chuyển tiền và thanh toán

5.1.2 Tiết kiệm và đầu tư

5.1.3 Thị trường cho vay và cho vay kỹ thuật số

5.1.4 Thị trường bảo hiểm & bảo hiểm trực tuyến

5.1.5 Các đề xuất dịch vụ khác

5.2 Theo quốc gia

5.2.1 các Tiểu Vương Quốc Ả Rập Thống Nhất

5.2.2 Ả Rập Saudi

5.2.3 Bahrain

5.2.4 Qatar

5.2.5 Iran

5.2.6 Ai Cập

5.2.7 Người israel

5.2.8 Phần còn lại của MENA

6. CẢNH BÁO CẠNH TRANH

6.1 Tổng quan về mức độ tập trung thị trường

6.2 Hồ sơ công ty

6.2.1 Tamara

6.2.2 Liv.

6.2.3 Pepper

6.2.4 PayTabs

6.2.5 Tabby

6.2.6 Sarwa

6.2.7 Ila Bank

6.2.8 Bayzat

6.2.9 Eureeca

6.2.10 Cwallet*

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

8. TUYÊN BỐ TỪ CHỐI TRÁCH NHIỆM VÀ GIỚI THIỆU VỀ CHÚNG TÔI

Phân khúc ngành Fintech MENA

FinTech là một trong những lĩnh vực dịch vụ tài chính được mong đợi rộng rãi và nhanh chóng được áp dụng khi mọi người áp dụng quá trình đô thị hóa và kết nối thông minh. Phân tích cơ bản đầy đủ về thị trường fintech MENA bao gồm đánh giá về nền kinh tế, tổng quan về thị trường, ước tính quy mô thị trường cho các phân khúc chính, xu hướng mới nổi trên thị trường, động lực thị trường và hồ sơ công ty chính được đề cập trong báo cáo.

Thị trường Fintech MENA được phân đoạn theo đề xuất dịch vụ (Chuyển tiền và thanh toán, tiết kiệm và đầu tư, thị trường cho vay và cho vay kỹ thuật số, thị trường bảo hiểm và bảo hiểm trực tuyến, v.v.) và theo quốc gia (Các Tiểu vương quốc Ả Rập Thống nhất, Ả Rập Saudi, Bahrain, Qatar, Iran, Ai Cập, Israel và phần còn lại của Mena). Quy mô và dự báo thị trường cho thị trường Mena Fintech được cung cấp dưới dạng giá trị (USD) cho tất cả các phân khúc trên.

| Theo đề xuất dịch vụ | ||

| ||

| ||

| ||

| ||

|

| Theo quốc gia | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường Fintech MENA

Quy mô thị trường MENA Fintech hiện tại là bao nhiêu?

Thị trường Fintech MENA dự kiến sẽ đạt tốc độ CAGR lớn hơn 8% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường Fintech MENA?

Tamara, Liv., Pepper, PayTabs, Tabby là những công ty lớn hoạt động tại Thị trường Fintech MENA.

Thị trường Fintech MENA này hoạt động trong những năm nào?

Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường Fintech MENA trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Fintech MENA trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành Fintech MENA

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của MENA Fintech năm 2024 do Mordor Intelligence™ Industry Reports tạo ra. Phân tích của MENA Fintech bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.