Thuốc OTC ở Ấn Độ Quy mô thị trường

| Giai Đoạn Nghiên Cứu | 2021 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Kích Thước Thị Trường (2024) | USD 7.09 Billion |

| Kích Thước Thị Trường (2029) | USD 9.22 Billion |

| CAGR (2024 - 2029) | 5.39 % |

| Tập Trung Thị Trường | Trung bình |

Những người chơi chính* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Thuốc OTC ở Ấn Độ Phân tích thị trường

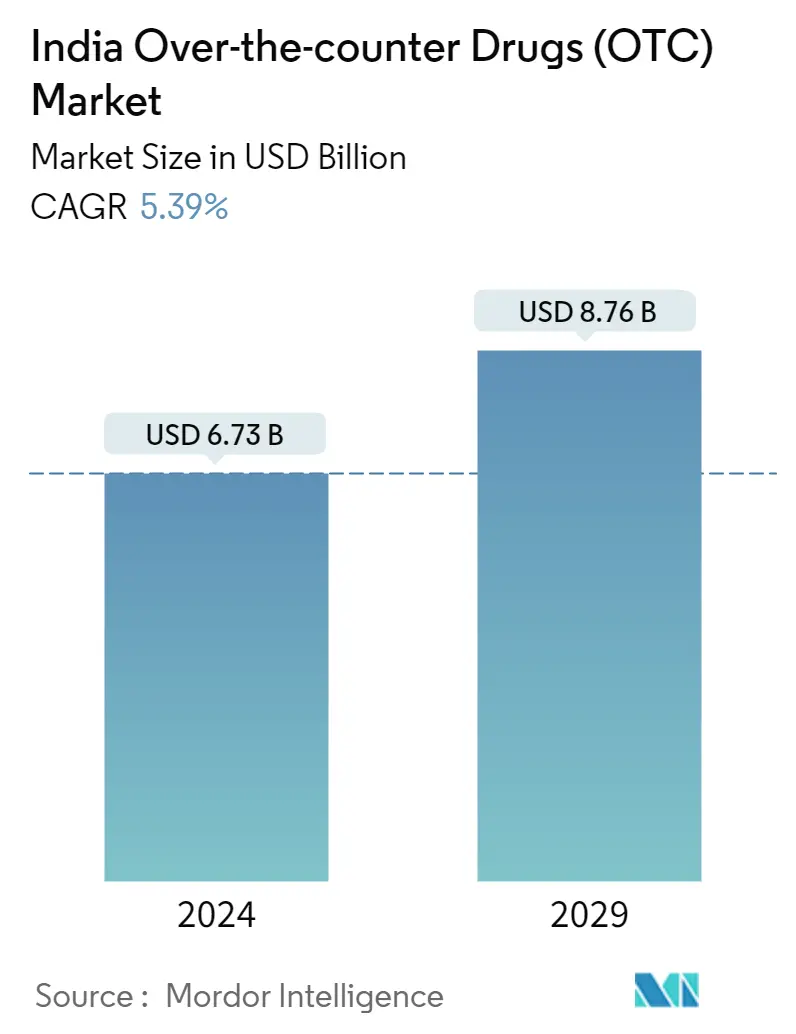

Quy mô Thị trường Thuốc không kê đơn của Ấn Độ ước tính đạt 6,73 tỷ USD vào năm 2024 và dự kiến sẽ đạt 8,76 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 5,39% trong giai đoạn dự báo (2024-2029).

Đại dịch COVID-19 đã tác động đáng kể đến thị trường. Ví dụ, các nhà sản xuất Ấn Độ phụ thuộc rất nhiều vào việc nhập khẩu các hoạt chất dược phẩm (API) từ Trung Quốc. Việc khóa máy đã làm chậm quá trình sản xuất API, dẫn đến lượng nguyên liệu cần thiết cho sản phẩm ít sẵn có hơn và chi phí cao hơn. Do nhu cầu cao về thuốc OTC thiết yếu, chính phủ đã hạn chế xuất khẩu một số loại thuốc thiết yếu. Bên cạnh thuốc giảm đau không kê đơn và thuốc hạ sốt Paracetamol, các loại thuốc bị hạn chế xuất khẩu bao gồm thuốc kháng sinh thông thường, metronidazole và thuốc dùng để điều trị vi khuẩn và các bệnh nhiễm trùng khác, cũng như các thành phần vitamin B1 và B12. Do lệnh phong tỏa trên toàn quốc, chuỗi cung ứng thuốc OTC truyền thống gặp rất nhiều khó khăn. Nhiều loại thuốc OTC thiết yếu không có sẵn. Ngay cả sau khi có hướng dẫn cụ thể và hỗ trợ của chính quyền tiểu bang trong việc vận chuyển thuốc OTC thiết yếu, nhiều hiệu thuốc bán lẻ vẫn phải đối mặt với tình trạng thiếu hàng. Mặt khác, việc mua thuốc không kê đơn trực tuyến lại tăng lên. Để giám sát và hỗ trợ việc mua thuốc và các sản phẩm OTC trực tuyến, chính quyền trung ương và các bang đã đưa ra các chương trình và chính sách mới. Ví dụ vào tháng 4 năm 2020, Bộ Y tế và Sức khỏe Andhra Pradesh đã ra mắt 'Covid Pharma', một ứng dụng di động để theo dõi những người mua thuốc không kê đơn (OTC) để trị ho, cảm lạnh và sốt từ các cửa hàng y tế trên toàn quốc. nhà nước. Tuy nhiên, hiện tại thị trường OTC đã đạt đến tính chất tiền đại dịch về nhu cầu và doanh số bán thuốc OTC.

Các yếu tố chính thúc đẩy sự tăng trưởng của thị trường thuốc không kê đơn ở Ấn Độ là sự thay đổi thái độ của người tiêu dùng đối với việc tự dùng thuốc, đổi mới sản phẩm và xu hướng của các công ty dược phẩm đối với thuốc OTC từ thuốc kê đơn (RX).

Phần lớn dân số Ấn Độ dựa vào việc tự mua thuốc và sức mua của tầng lớp trung lưu ngày càng tăng. Xu hướng tự dùng thuốc này dự kiến sẽ thúc đẩy sự phát triển của các công thức trị ho và cảm lạnh, thuốc tiêu hóa, giảm đau và thuốc da liễu. Theo báo cáo MDPI năm 2022, tỷ lệ tự dùng thuốc ở Ấn Độ là khoảng 44,9%. Tỷ lệ tự dùng thuốc được coi là cao nhất trong các gia đình thuộc tầng lớp trung lưu với tỷ lệ phổ biến là 26,31%. Tỷ lệ tự dùng thuốc cao cho thấy nhu cầu cao về thuốc OTC ở Ấn Độ, điều này sẽ thúc đẩy thị trường trong nước.

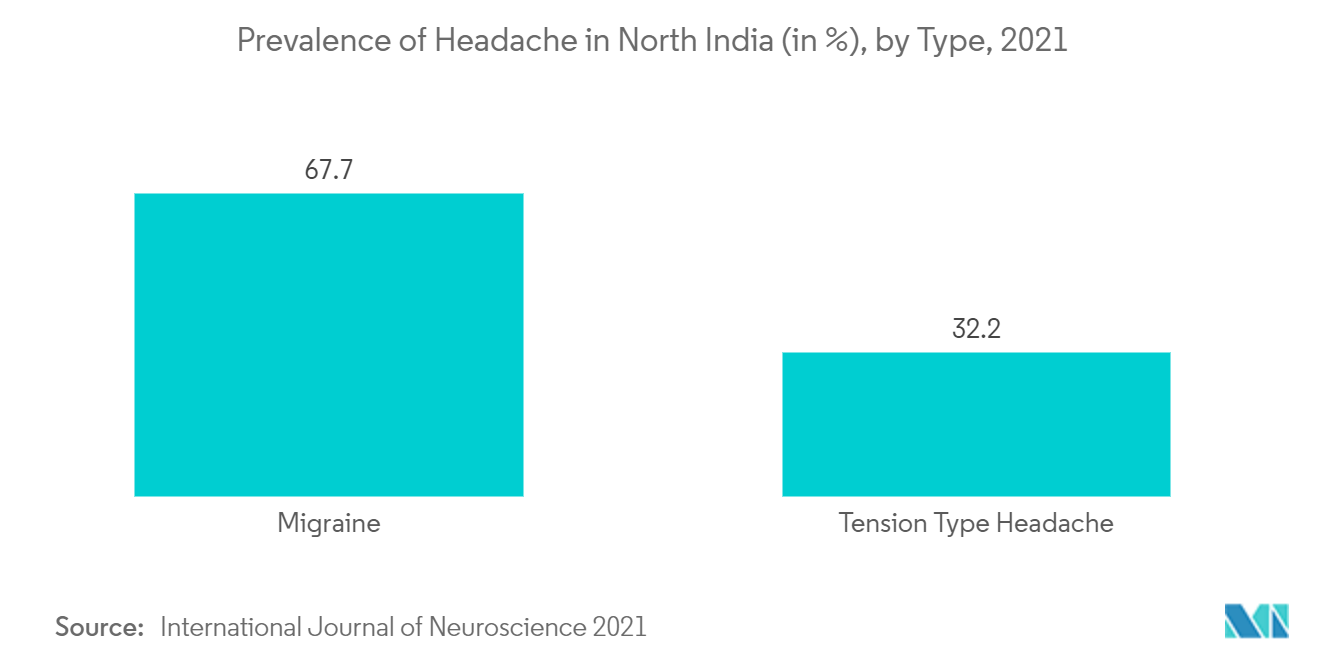

Tuy nhiên, việc tự dùng thuốc cũng được coi là dựa trên thu nhập, nghề nghiệp và trình độ học vấn. Hơn nữa, những bệnh nhẹ là nguyên nhân chính gây ra SM, trong đó đau đầu được báo cáo phổ biến nhất. Tự dùng thuốc được coi là quan trọng đối với các rối loạn cấp tính và kiểm soát các bệnh mãn tính, bao gồm cả các bệnh nhẹ. Ngoài ra, một số lý do quan trọng được người tiêu dùng coi là tự dùng thuốc là thiếu thời gian, nhu cầu giảm đau nhanh và phí tư vấn cao của bác sĩ.

Hơn nữa, việc tung ra các sản phẩm mới sẽ tiếp tục thúc đẩy thị trường. Ví dụ vào tháng 1 năm 2021, Phòng thí nghiệm Hamdard đã tung ra 12 sản phẩm OTC để miễn nhiễm với ông chủ. Một số lượng lớn các loại thuốc, chẳng hạn như thuốc kháng axit, thuốc trị cảm lạnh và ho, thuốc nhuận tràng, thuốc giảm đau, vitamin và các sản phẩm chống dị ứng, được tiêu thụ dưới dạng sản phẩm tự chữa bệnh ở Ấn Độ. Vì vậy, những yếu tố này được kỳ vọng sẽ thúc đẩy sự tăng trưởng của thị trường nói chung.

Tuy nhiên, việc thiếu quy định phù hợp đối với thuốc OTC và một số hạn chế nhất định đối với quảng cáo là một số yếu tố kìm hãm sự tăng trưởng của thị trường ở Ấn Độ.

Xu hướng thị trường thuốc OTC ở Ấn Độ

Phân khúc thuốc giảm đau dự kiến sẽ đạt mức tăng trưởng lớn trong giai đoạn dự báo

Thuốc giảm đau OTC thường được sử dụng để điều trị và kiểm soát đau đầu, sốt, đau răng, chấn thương cơ xương và rối loạn cũng như đau bụng kinh. Các vấn đề liên quan đến cơn đau là lý do chính cho việc tự dùng thuốc giảm đau. Trung tâm Can thiệp Đau và Cột sống (IPSC) vào tháng 9 năm 2021 cho biết rằng 19% dân số trưởng thành ở Ấn Độ đang bị một số loại đau mãn tính, với 25% tỷ lệ mắc bệnh ở nữ giới. Các thuốc giảm đau OTC chính được sử dụng ở Ấn Độ bao gồm acetaminophen và thuốc chống viêm không steroid (NSAID), như aspirin, naproxen và ibuprofen. Xu hướng tự dùng thuốc giảm đau OTC ngày càng tăng và việc tung ra các sản phẩm mới được dự đoán sẽ thúc đẩy tăng trưởng thị trường.

Thuốc giảm đau OTC có nhiều ứng dụng khác nhau trong điều trị sốt, chấn thương cơ xương, đau đầu và rối loạn, viêm khớp và chuột rút kinh nguyệt đã làm tăng nhu cầu chung trên thị trường. Các yếu tố khác, chẳng hạn như béo phì, căng thẳng và rối loạn lối sống, dẫn đến chứng đau mãn tính và các loại đau nhức khác nhau. Dân số cũng phổ biến ở các thị trường đang phát triển, cũng như ở các nước có tốc độ tăng trưởng kinh tế cao, chẳng hạn như Ấn Độ. Do đó, ở những quốc gia này, dân số góp phần làm tăng nhu cầu và tăng trưởng thuốc giảm đau trên thị trường.

Sự thay đổi theo hướng tự dùng thuốc của người tiêu dùng được kỳ vọng sẽ thúc đẩy tăng trưởng thị trường

Tự dùng thuốc là hành động dùng thuốc được thiết kế và dán nhãn để sử dụng trong điều trị các vấn đề sức khỏe thông thường mà không cần đơn của bác sĩ. Dễ dàng tiếp cận, thuận tiện và tiết kiệm thời gian là những lý do phổ biến nhất để tự dùng thuốc.

Theo dữ liệu từ Tạp chí Y học Gia đình và Chăm sóc Ban đầu được xuất bản vào tháng 5 năm 2022, tự dùng thuốc là phương pháp phổ biến trên khắp Ấn Độ và hầu hết mọi người chọn tự dùng thuốc khi mắc các bệnh như cảm lạnh, ho, đau, sốt, v.v. khảo sát do Tạp chí Y học Gia đình và Chăm sóc Ban đầu thực hiện vào tháng 5 năm 2022 cho thấy khoảng 57,7% người được khảo sát đã thử tự dùng thuốc, trong đó 39,8% ở độ tuổi từ 28 đến 37 tuổi. Trong số những người lựa chọn tự dùng thuốc ở Ấn Độ, hiệu thuốc là nguồn kiến thức phổ biến nhất, chiếm 64,3%. Do đó, với tỷ lệ người dân tự dùng thuốc cao ở Ấn Độ, thị trường thuốc OTC dự kiến sẽ tăng trưởng nhanh chóng trong giai đoạn dự báo.

Ngoài ra, một cuộc khảo sát do Tạp chí Trung tâm BioMed thực hiện vào tháng 8 năm 2022 cho biết tỷ lệ sử dụng thuốc không hợp lý là khoảng 87% ở Ấn Độ. Với việc sử dụng internet và mạng xã hội ngày càng tăng trên cả nước, mọi người có xu hướng tự mua thuốc bằng cách tham khảo các thông tin có sẵn trên internet. Do đó, với số lượng người sử dụng ma túy không hợp lý trong nước rất lớn, thị trường được nghiên cứu dự kiến sẽ chứng kiến sự tăng trưởng mạnh mẽ trong những năm tới.

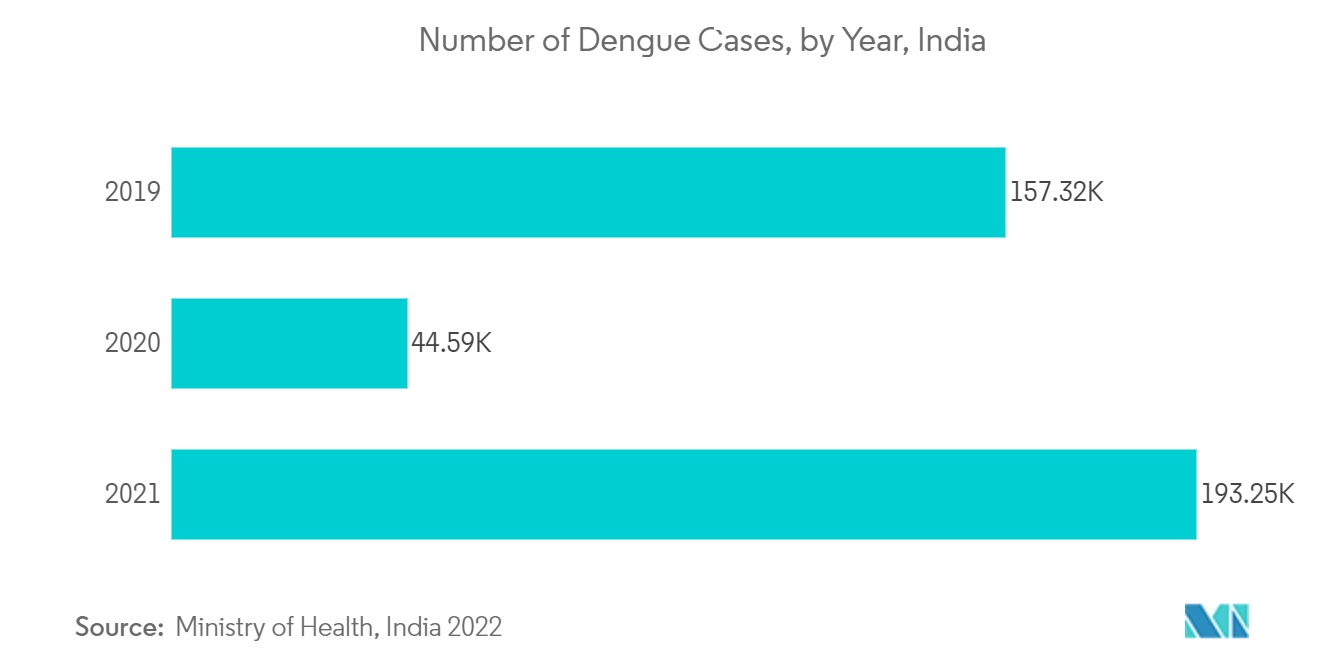

Hơn nữa, có một thói quen trong dân số nói chung là khi bệnh biểu hiện các triệu chứng ban đầu, thuốc OTC sẽ được ưa chuộng hơn để giảm bớt cơn đau hoặc dấu hiệu. Ví dụ, trong các bệnh như sốt xuất huyết, trước tiên, thuốc OTC để hạ sốt và ớn lạnh sẽ được sử dụng trừ khi xét nghiệm máu xác nhận bệnh. Do đó, với xu hướng mua hàng như vậy của người tiêu dùng Ấn Độ, thị trường thuốc OTC đang phát triển nhanh chóng.

Thuốc OTC ở Ấn Độ Tổng quan về ngành

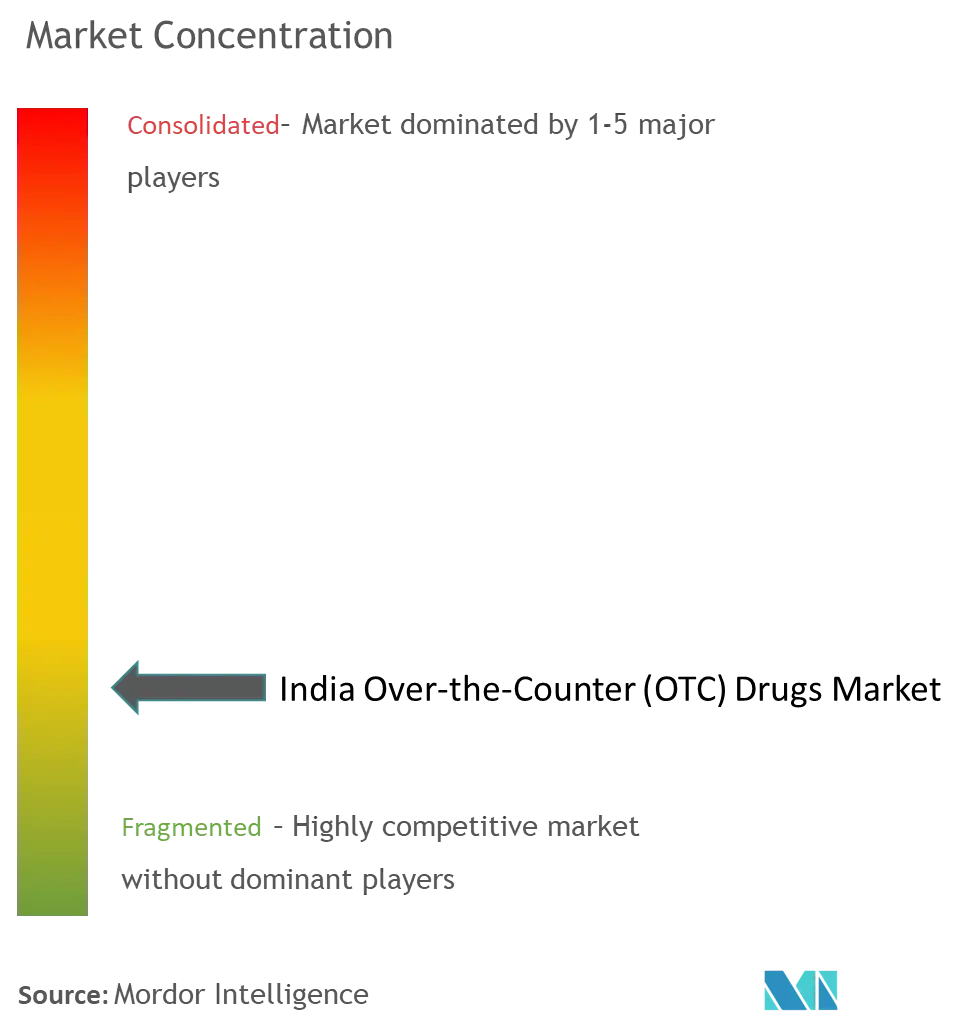

Thị trường thuốc không kê đơn (OTC) của Ấn Độ có tính chất cạnh tranh. Các công ty trong ngành đang tập trung vào phát triển sản phẩm mới và chiến lược mua lại để giành thị phần. Các nước đang phát triển cũng đã mở ra những con đường tăng trưởng mới cho các công ty dược phẩm. Do đó, thị trường có những thách thức khác nhau và đòi hỏi các sản phẩm cải tiến tạo điều kiện thuận lợi cho các loại thuốc OTC cải tiến mới. Ngoài ra, những người chơi chủ chốt đã tham gia vào nhiều liên minh chiến lược khác nhau, chẳng hạn như mua lại và hợp tác, với việc tung ra các sản phẩm tiên tiến để đảm bảo vị thế của họ trên thị trường. Các công ty lớn trên thị trường là Emami Limited, Dabur India Limited, Proctor Gamble, Abbott Laboratories và GlaxoSmithKline PLC.

Thuốc OTC ở Ấn Độ dẫn đầu thị trường

-

Emami Limited

-

Dabur India Limited

-

Procter & Gamble

-

Abbott Laboratories

-

GlaxoSmithKline PLC

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường thuốc OTC ở Ấn Độ

- Vào tháng 6 năm 2022, Bayer thông báo rằng công ty đang có kế hoạch thâm nhập thị trường thuốc OTC của Ấn Độ. Bộ phận sức khỏe người tiêu dùng của Bayer ở Ấn Độ, gần đây đã tung ra sản phẩm mới Saridon Advance dành cho những người bị đau đầu dữ dội, đang lên kế hoạch tung ra một sản phẩm khác vào tháng 7 thuộc danh mục dinh dưỡng, công ty nói với BT.

- Vào tháng 5 năm 2022, Chính phủ Liên minh đề xuất giới thiệu thuốc OTC ở Ấn Độ thông qua sửa đổi các quy tắc về Thuốc và Mỹ phẩm, đồng thời cho phép bán chúng trên thị trường bán lẻ mà không cần đơn thuốc của bác sĩ.

Báo cáo thị trường thuốc OTC ở Ấn Độ - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu và định nghĩa thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.2.1 Người tiêu dùng chuyển sang hướng tự dùng thuốc

4.2.2 Đổi mới sản phẩm

4.2.3 Xu hướng của các công ty dược phẩm đối với thuốc OTC từ thuốc RX

4.3 Hạn chế thị trường

4.3.1 Giảm giá cho các thành phần khác nhau và hạn chế quảng cáo

4.3.2 Thiếu quy định cụ thể đối với thuốc OTC

4.4 Phân tích năm lực lượng của Porter

4.4.1 Mối đe dọa của những người mới

4.4.2 Quyền thương lượng của người mua/người tiêu dùng

4.4.3 Sức mạnh thương lượng của nhà cung cấp

4.4.4 Mối đe dọa của sản phẩm thay thế

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường theo giá trị - Triệu USD)

5.1 Theo sản phẩm

5.1.1 Sản phẩm trị ho, cảm lạnh và cúm

5.1.2 Thuốc giảm đau

5.1.3 Sản phẩm da liễu

5.1.4 Sản phẩm tiêu hóa

5.1.5 Vitamin, Khoáng chất và Thực phẩm bổ sung (VMS)

5.1.6 Sản phẩm khác

5.2 Theo kênh phân phối

5.2.1 Nhà thuốc bệnh viện

5.2.2 Nhà thuốc bán lẻ

5.2.3 Các kênh phân phối khác

6. CẢNH BÁO CẠNH TRANH

6.1 Hồ sơ công ty

6.1.1 GlaxoSmithKline PLC

6.1.2 Emami Limited

6.1.3 Abbott Laboratories

6.1.4 Dabur India Limited

6.1.5 Procter & Gamble

6.1.6 Reckitt Benckiser

6.1.7 Sun Pharmaceuticals Limited

6.1.8 Cipla Inc.

6.1.9 Takeda Pharmaceutical Company

6.1.10 Johnson & Johnson

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Thuốc OTC ở Phân khúc ngành Ấn Độ

Theo phạm vi của báo cáo, thuốc không kê đơn được gọi là thuốc không kê đơn. Những loại thuốc này có thể được cá nhân mua mà không cần đơn của bác sĩ và an toàn khi sử dụng mà không cần sự đồng ý của bác sĩ. Thị trường thuốc không kê đơn (OTC) của Ấn Độ được phân chia theo Sản phẩm (Sản phẩm trị ho, cảm lạnh và cúm, Thuốc giảm đau, Sản phẩm dành cho da liễu, Sản phẩm tiêu hóa, Vitamin, Khoáng chất và thực phẩm bổ sung (VMS) và các sản phẩm khác) và Kênh phân phối ( Nhà thuốc bệnh viện, Nhà thuốc bán lẻ và các kênh phân phối khác). Báo cáo đưa ra giá trị (tính bằng triệu USD) cho các phân khúc trên.

| Theo sản phẩm | ||

| ||

| ||

| ||

| ||

| ||

|

| Theo kênh phân phối | ||

| ||

| ||

|

Câu hỏi thường gặp về thuốc OTC ở Ấn Độ

Thị trường thuốc không kê đơn (OTC) của Ấn Độ lớn đến mức nào?

Quy mô thị trường thuốc không kê đơn (OTC) của Ấn Độ dự kiến sẽ đạt 6,73 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR là 5,39% để đạt 8,76 tỷ USD vào năm 2029.

Quy mô thị trường thuốc không kê đơn (OTC) của Ấn Độ hiện tại là bao nhiêu?

Vào năm 2024, quy mô Thị trường Thuốc không kê đơn (OTC) của Ấn Độ dự kiến sẽ đạt 6,73 tỷ USD.

Ai là người đóng vai trò chính trong Thị trường Thuốc không kê đơn (OTC) của Ấn Độ?

Emami Limited, Dabur India Limited, Procter & Gamble, Abbott Laboratories, GlaxoSmithKline PLC là những công ty lớn hoạt động tại Thị trường Thuốc không kê đơn (OTC) của Ấn Độ.

Thị trường Thuốc không kê đơn (OTC) Ấn Độ này hoạt động trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường Thuốc không kê đơn (OTC) của Ấn Độ ước tính đạt 6,39 tỷ USD. Báo cáo đề cập đến quy mô lịch sử thị trường Thuốc không kê đơn (OTC) của Ấn Độ trong các năm 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Thuốc không kê đơn (OTC) của Ấn Độ trong các năm 2024, 2025 , 2026, 2027, 2028 và 2029.

Báo cáo ngành thuốc OTC ở Ấn Độ

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Thuốc OTC năm 2024 ở Ấn Độ do Mordor Intelligence™ Industry Reports tạo ra. Phân tích Thuốc OTC ở Ấn Độ bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.