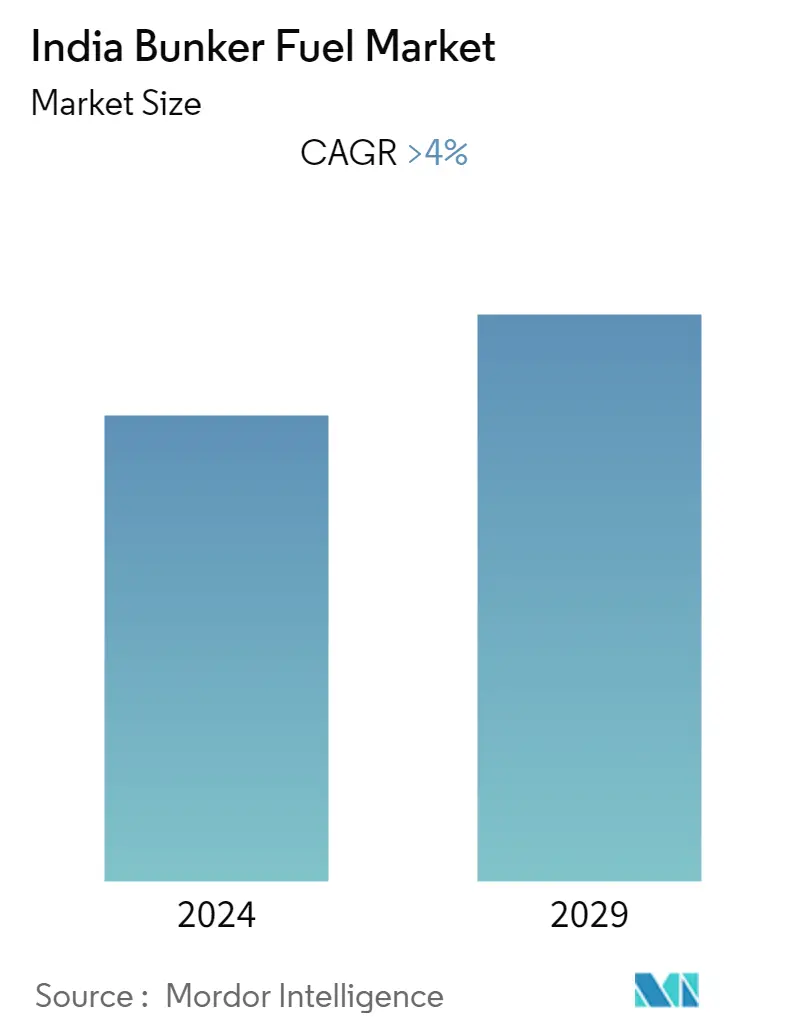

Quy mô thị trường nhiên liệu Bunker Ấn Độ

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2019 - 2022 |

| CAGR | > 4.00 % |

| Tập Trung Thị Trường | Trung bình |

Những người chơi chính.webp)

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường nhiên liệu Bunker Ấn Độ

Thị trường nhiên liệu hầm trú ẩn của Ấn Độ dự kiến sẽ đạt tốc độ CAGR khoảng 4,0% trong giai đoạn dự báo.

- Trong trung hạn, với sự gia tăng đáng kể trong giao dịch LNG và các bến LNG sắp tới, dự kiến lưu lượng vận chuyển LNG tại các cảng của Ấn Độ sẽ tăng trưởng, điều này dự kiến sẽ có tác động tích cực đến tăng trưởng của thị trường trong giai đoạn dự báo.

- Mặt khác, sự biến động của giá dầu thô và giá nhiên liệu hầm có thể sẽ làm chậm tốc độ tăng trưởng của thị trường.

- Tuy nhiên, Ấn Độ là nước nhập khẩu ròng hàng hóa. Với nhu cầu ngày càng tăng trong hoạt động thương mại, cơ sở hạ tầng cảng có thể sẽ được hiện đại hóa và mở rộng để tăng công suất. Là một phần của Chương trình Sagarmala, hơn 574 dự án đã được xác định để hiện đại hóa, tăng cường kết nối cảng và phát triển cộng đồng ven biển trong giai đoạn 2015-2035. Khoảng 137 dự án đang được phát triển trong năm 2019 và dự kiến sẽ hoàn thành vào năm 2035. Do đó, những bước đi như vậy có khả năng làm tăng lưu lượng tại các cảng và tạo cơ hội cho thị trường phát triển trong thời gian tới.

Xu hướng thị trường nhiên liệu Bunker Ấn Độ

Dầu nhiên liệu có hàm lượng lưu huỳnh rất thấp (VLSFO) sẽ chứng kiến sự tăng trưởng đáng kể

- Nhiên liệu hầm chứa nhiều hàm lượng lưu huỳnh và có thể thải ra khí độc. Tuy nhiên, hàm lượng lưu huỳnh có thể được giảm bằng các quy trình khác nhau. Một loại sản phẩm nhiên liệu như vậy là dầu nhiên liệu có hàm lượng lưu huỳnh rất thấp. VLSFO có hàm lượng lưu huỳnh dưới 0,5% và nhu cầu về loại nhiên liệu này ngày càng tăng sau khi áp dụng quy định của IMO vào tháng 1 năm 2020.

- Là một cách để giảm phát thải khí nhà kính, quy định của IMO khuyến khích tàu sử dụng nhiên liệu có hàm lượng lưu huỳnh thấp. Quy tắc này cũng khuyến khích sử dụng nhiên liệu có ít lưu huỳnh hơn, có nghĩa là sẽ sản xuất được nhiều nhiên liệu hơn.

- Do quy định năm 2020 của Tổ chức Hàng hải Quốc tế (IMO), dự kiến nhu cầu về VLSFO sẽ tăng trong vài năm tới. Mối lo ngại về môi trường ngày càng tăng của người dân trong nước là một yếu tố thúc đẩy tăng trưởng khác đối với VLSFO.

- Nước này đang thực hiện một số bước để tuân thủ các quy định của IMO và thúc đẩy việc sử dụng VLSFO. Ví dụ, vào năm 2020, Chính phủ Ấn Độ đã bãi bỏ thuế nhập khẩu đối với VLSFO mà các tàu sử dụng.

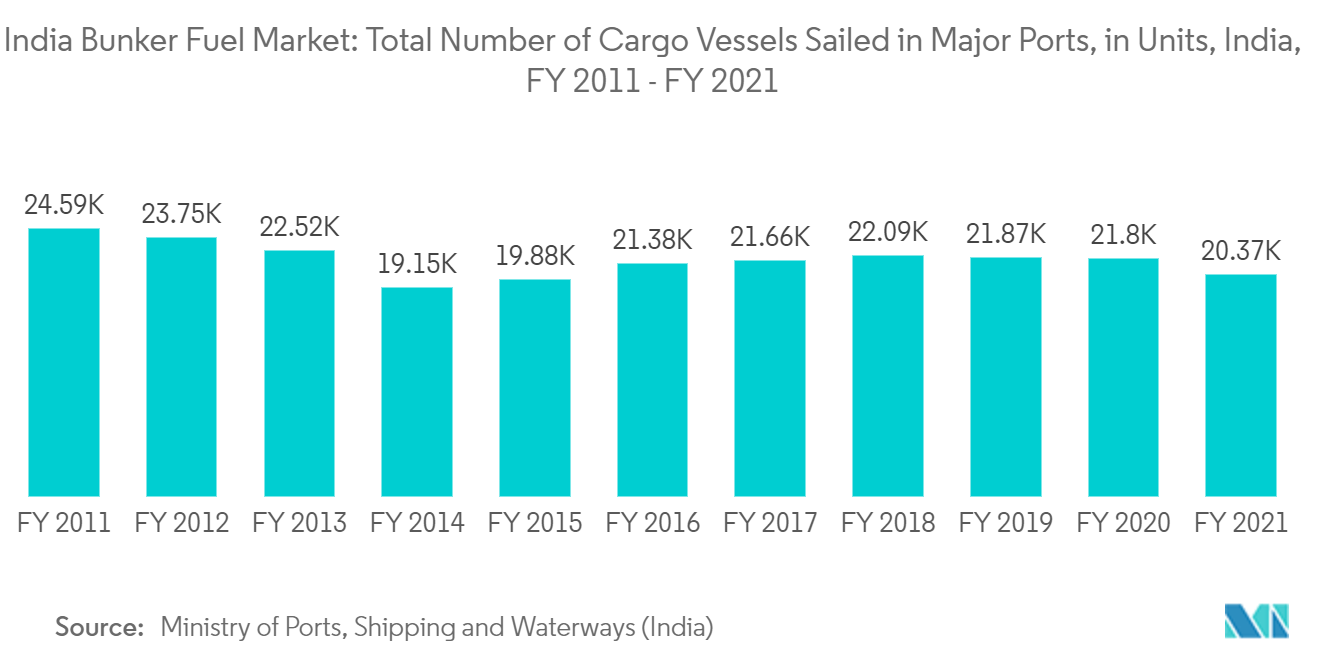

- Một số cảng lớn trong nước về giao thông đường biển là Cảng Deendayal, Cảng Paradip, Cảng JL Nehru, Cảng Visakhapatnam, Cảng Mumbai, Cảng Chennai và một số cảng khác. Trong năm tài chính 2021, các cảng đã xử lý gần 1251,28 triệu tấn hàng hóa, khoảng 1320,0 trong năm tài chính 2020. Theo Bộ Cảng, Vận tải và Đường thủy (Ấn Độ), tổng cộng khoảng 20 nghìn tàu đã khởi hành từ các cảng lớn của Ấn Độ trong năm tài chính 2021. năm tài chính 2021.

- Tất cả những điều này được kỳ vọng sẽ giúp phân khúc VLSFO phát triển trong vài năm tới.

Thương mại hàng hải và kho cảng LNG tăng lên để tăng cường tăng trưởng

- Trong khoảng thời gian được dự đoán, thị trường nhiên liệu hầm trú ẩn ở Ấn Độ có thể sẽ tăng trưởng rất nhiều. Trong giai đoạn dự báo, thị trường nhiên liệu hầm trú ẩn của đất nước dự kiến sẽ tăng trưởng do những yếu tố như thương mại quốc tế gia tăng và nhu cầu cao hơn đối với các hàng hóa và nhiên liệu khác nhau, như LNG.

- Hơn nữa, hàng hải là tuyến đường thích hợp cho thương mại quốc tế vì đây là tuyến đường thương mại thuận tiện, tạo điều kiện phát triển vận tải hàng hải ở Ấn Độ. Đất nước này là nhà nhập khẩu ròng những thứ như LNG, dầu thô và những thứ khác, và vận chuyển được sử dụng để vận chuyển những thứ này.

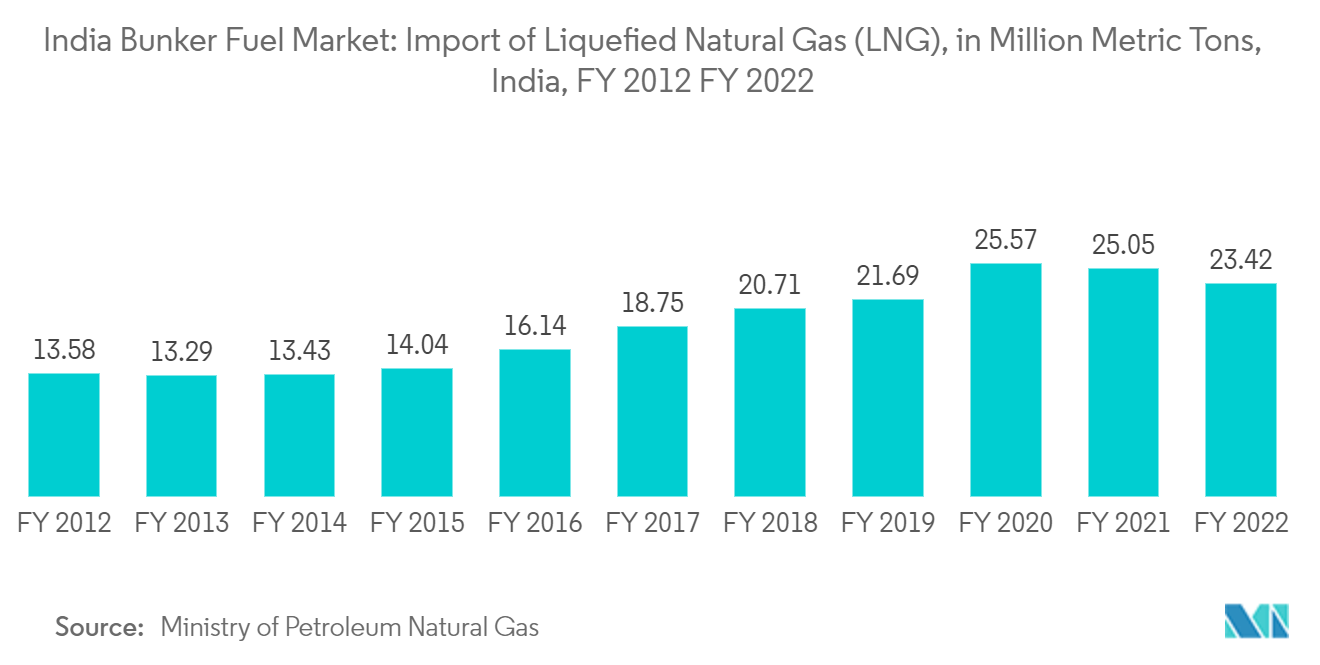

- Theo Bộ Dầu khí và Khí đốt tự nhiên, Ấn Độ đã nhập khẩu khoảng 23,6 triệu tấn LNG trong năm tài chính 2022. Trong giai đoạn dự báo, dự kiến con số này sẽ tăng lên rất nhiều vì khí đốt tự nhiên đang được sử dụng nhiều hơn trong nhiều ngành công nghiệp, chẳng hạn như khí đốt thành phố. phân phối (CGD), điện, phân bón và lọc dầu.

- Ấn Độ cũng là nước nhập khẩu lớn khí đốt tự nhiên, điều này khiến nhu cầu buôn bán khí đốt tự nhiên càng cao hơn. Hơn nữa, nó làm tăng nhu cầu về thiết bị đầu cuối khí đốt tự nhiên. Với nhu cầu khí đốt tự nhiên ngày càng tăng, chính phủ có kế hoạch xây dựng thêm bốn nhà ga nữa trong nước. Do đó, số lượng ngày càng tăng các thiết bị đầu cuối như vậy dự kiến sẽ tăng công suất nhập khẩu LNG lên khoảng 50 MMTPA vào năm 2025.

- Vào tháng 1 năm 2022, Liên minh LNG đã đề xuất với Chính phủ Karnataka và NMPT rằng một cảng nhập khẩu LNG lớn sẽ được xây dựng ở Karnataka. Nhà ga sẽ có công suất ban đầu là 4 triệu tấn mỗi năm (MTPA) và có thể tăng lên 8 MTPA khi nhu cầu tăng trong 20 năm tới. Nhà ga nhập khẩu và tái hóa khí này sẽ có các địa điểm để đóng container ISO LNG và tải xe tải LNG, sẽ giúp đỡ ngành công nghiệp và lĩnh vực vận tải. Đây cũng sẽ là cơ sở chứa LNG đầu tiên của Ấn Độ. Các tàu ghé thăm cảng NMPT sẽ có thể nhận nhiên liệu LNG và tàu con thoi đến Bờ Tây Ấn Độ từ cơ sở này.

- Vì vậy, tình hình trên có thể sẽ hỗ trợ hoạt động kinh doanh thương mại của Ấn Độ và dự kiến sẽ thúc đẩy thị trường nhiên liệu hàng hải trong vài năm tới.

Tổng quan về ngành nhiên liệu Bunker của Ấn Độ

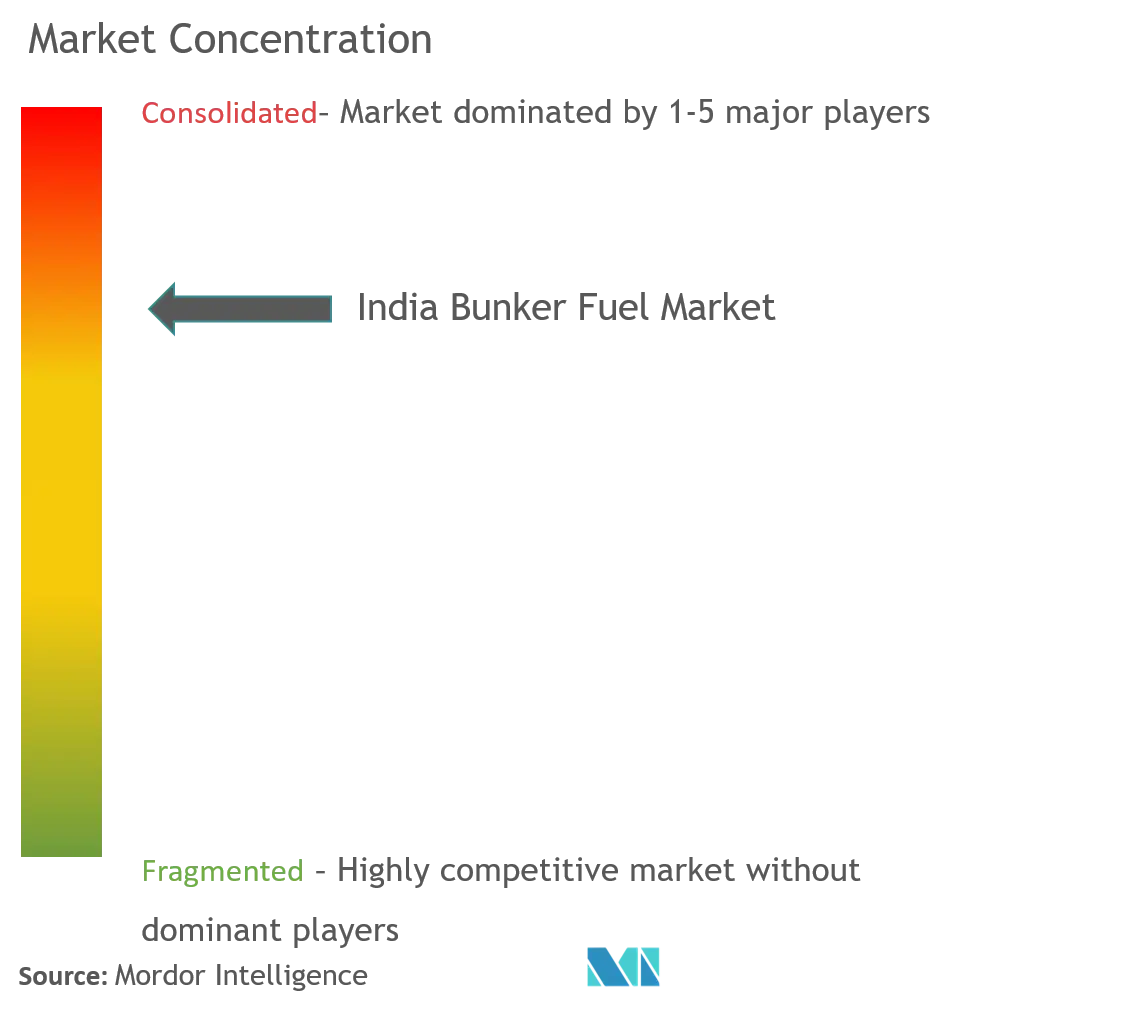

Thị trường nhiên liệu hầm trú ẩn của Ấn Độ được củng cố vừa phải. Một số nhà cung cấp nhiên liệu nhiên liệu lớn trên thị trường (không theo thứ tự cụ thể) bao gồm Indian Oil Corporation Ltd., Hindustan Petroleum Corporation Ltd., Bharat Petroleum Corporation Ltd., Mangalore Refinery and Petrochemicals Ltd. (MRPL) và Adani Bunkering Private Limited , trong số những người khác.

Các nhà lãnh đạo thị trường nhiên liệu Bunker Ấn Độ

-

Indian Oil Corporation Ltd

-

Hindustan Petroleum Corporation Ltd

-

Bharat Petroleum Corporation Ltd

-

Adani Bunkering Private Limited

-

Mangalore Refinery and Petrochemicals Ltd (MRPL)

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường nhiên liệu Bunker Ấn Độ

- Tháng 12 năm 2022 Atlantic Gulf Pacific International Holdings (AGP) và Công ty Dầu khí Quốc gia Abu Dhabi (ADNOC) đã ký thỏa thuận sử dụng tàu chở khí tự nhiên hóa lỏng (LNG) Ghasha làm kho chứa nổi ngoài khơi Ấn Độ. Theo ADNOC Logistics and Services, tàu sân bay sẽ được sử dụng tại kho nhập khẩu LNG của AGP ở Ấn Độ, dự kiến sẽ mở cửa vào nửa cuối năm 2024. Thỏa thuận này có hiệu lực trong 11 năm và có thể được gia hạn thêm 4 năm.

- Tháng 1/2022 Liên minh LNG ký thỏa thuận hợp tác với New Mangalore Port Trust để phát triển bến cảng LNG với công suất ban đầu là 4 triệu tấn, có thể mở rộng lên 8 triệu tấn mỗi năm. Nhà ga này sẽ là cơ sở chứa LNG đầu tiên của Ấn Độ, cung cấp nhiên liệu LNG cho tàu.

Báo cáo thị trường nhiên liệu Bunker Ấn Độ - Mục lục

1. GIỚI THIỆU

1.1 Phạm vi nghiên cứu

1.2 Định nghĩa thị trường

1.3 Giả định nghiên cứu

2. TÓM TẮT TÓM TẮT

3. PHƯƠNG PHÁP NGHIÊN CỨU

4. TỔNG QUAN THỊ TRƯỜNG

4.1 Giới thiệu

4.2 Dự báo quy mô thị trường và nhu cầu tính bằng triệu USD, đến năm 2028

4.3 Xu hướng và sự phát triển gần đây

4.4 Chính sách và quy định của Chính phủ

4.5 Động lực thị trường

4.5.1 Trình điều khiển

4.5.2 Hạn chế

4.6 Phân tích chuỗi cung ứng

4.7 Phân tích PESTLE

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Loại nhiên liệu

5.1.1 Dầu nhiên liệu có hàm lượng lưu huỳnh cao (HSFO)

5.1.2 Dầu nhiên liệu có hàm lượng lưu huỳnh rất thấp (VLSFO)

5.1.3 Dầu khí hàng hải (MGO)

5.1.4 Các loại nhiên liệu khác

5.2 Loại tàu

5.2.1 Hộp đựng

5.2.2 tàu chở dầu

5.2.3 Hàng hóa nói chung

5.2.4 Chuyên chở khối lượng lớn

5.2.5 Các loại tàu khác

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.3 Hồ sơ công ty

6.3.1 Fuel Suppliers

6.3.1.1 Công ty TNHH Dầu khí Ấn Độ

6.3.1.2 Công ty TNHH Dầu khí Hindustan

6.3.1.3 Công ty TNHH Dầu khí Bharat

6.3.1.4 Công ty TNHH tư nhân Adani Bunkering

6.3.1.5 Công ty TNHH Lọc hóa dầu Mangalore (MRPL)

6.3.2 Ship Owners

6.3.2.1 Tập đoàn Vận tải Ấn Độ (SCI)

6.3.2.2 Công ty TNHH Vận tải Essar

6.3.2.3 Công ty TNHH Greatship Ấn Độ

6.3.2.4 Công ty TNHH Vận Tải Đại Đông

6.3.2.5 công ty vận tải biển Địa Trung Hải

6.3.2.6 Công ty TNHH Nautilus Shipping Ấn Độ

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành công nghiệp nhiên liệu Bunker của Ấn Độ

Nhiên liệu hầm là thuật ngữ chung dùng để chỉ bất kỳ loại nhiên liệu nào được đổ vào hầm chứa của tàu để cung cấp năng lượng cho động cơ của tàu. Hầu hết các tàu chở hàng dưới biển sâu đều đốt dầu nặng còn sót lại từ quá trình lọc dầu thô sau khi xăng, dầu diesel và các hydrocacbon nhẹ khác được lấy ra.

Thị trường nhiên liệu hầm trú ẩn của Ấn Độ được phân chia theo loại nhiên liệu và loại tàu. Theo loại nhiên liệu, thị trường được phân thành dầu nhiên liệu có hàm lượng lưu huỳnh cao (HSFO), dầu nhiên liệu có hàm lượng lưu huỳnh rất thấp (VLSFO), dầu khí hàng hải (MGO), khí tự nhiên hóa lỏng (LNG) và các loại khác. Theo loại tàu, thị trường được phân chia thành container, tàu chở dầu, hàng tổng hợp, container số lượng lớn và các loại khác. Đối với mỗi phân khúc, quy mô thị trường và dự báo được thực hiện dựa trên doanh thu (triệu USD).

| Loại nhiên liệu | ||

| ||

| ||

| ||

|

| Loại tàu | ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường nhiên liệu Bunker của Ấn Độ

Quy mô thị trường nhiên liệu Bunker Ấn Độ hiện tại là bao nhiêu?

Thị trường nhiên liệu Bunker Ấn Độ dự kiến sẽ đạt tốc độ CAGR lớn hơn 4% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường nhiên liệu Bunker Ấn Độ?

Indian Oil Corporation Ltd, Hindustan Petroleum Corporation Ltd, Bharat Petroleum Corporation Ltd, Adani Bunkering Private Limited, Mangalore Refinery and Petrochemicals Ltd (MRPL) là những công ty lớn hoạt động tại Thị trường nhiên liệu Bunker Ấn Độ.

Thị trường nhiên liệu Bunker Ấn Độ này hoạt động trong những năm nào?

Báo cáo bao gồm quy mô thị trường lịch sử của Thị trường Nhiên liệu Bunker Ấn Độ trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Nhiên liệu Bunker Ấn Độ trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành nhiên liệu Bunker Ấn Độ

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của India Bunker Fuel năm 2024, do Mordor Intelligence™ Industry Reports tạo ra. Phân tích của India Bunker Fuel bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.