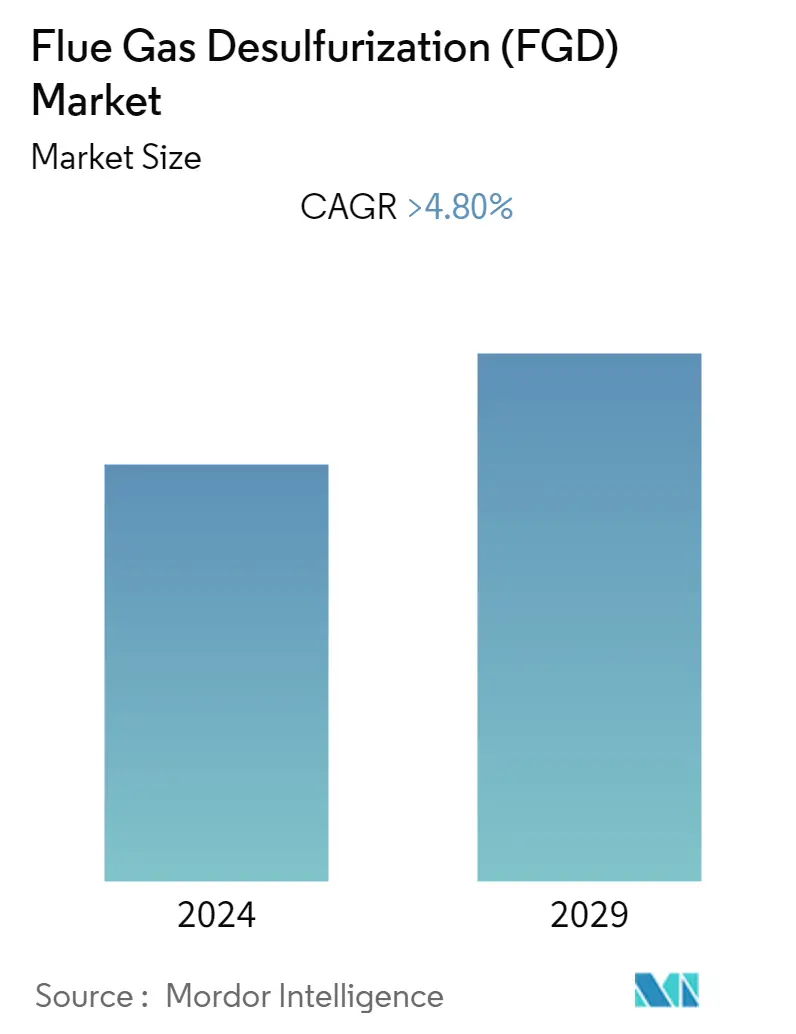

Quy mô thị trường FGD khử lưu huỳnh khí thải

| Giai Đoạn Nghiên Cứu | 2020 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| CAGR | 4.80 % |

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Châu á Thái Bình Dương |

| Tập Trung Thị Trường | Thấp |

Những người chơi chính_Market.webp "Thị trường khử lưu huỳnh khí thải (FGD) Major Players")

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường FGD khử lưu huỳnh khí thải

Quá trình khử lưu huỳnh trong khí thải (FGD) dự kiến sẽ tăng trưởng với tốc độ CAGR trên 4,80% trong giai đoạn dự báo 2020 - 2025. Nhận thức ngày càng tăng về ô nhiễm không khí do sự nóng lên toàn cầu ngày càng tăng và suy thoái môi trường được cho là nguyên nhân thúc đẩy nhu cầu về ống khói khử lưu huỳnh khí trên toàn cầu. Tuy nhiên, sự suy thoái của ngành công nghiệp ở một số khu vực chính như Châu Á - Thái Bình Dương và Bắc Mỹ đang đóng vai trò hạn chế thị trường khử lưu huỳnh khí thải. Ngoài ra, tỷ lệ năng lượng tái tạo ngày càng tăng trong công suất phát điện trên toàn cầu, làm giảm việc tạo ra khí thải và do đó dẫn đến giảm nhu cầu khử lưu huỳnh trong khí thải.

- Ngành công nghiệp sản xuất điện dự kiến sẽ có thị phần tối đa trong thị trường khử lưu huỳnh khí thải vào năm 2018, do nhu cầu giảm lưu huỳnh từ khí thải được tạo ra ở quy mô lớn từ các nhà máy điện chạy bằng than và khí đốt.

- Việc áp dụng IMO 2020, từ tháng 1 năm 2020, trên toàn cầu dự kiến sẽ đóng vai trò là cơ hội cho thị trường lưu huỳnh hóa khí thải.

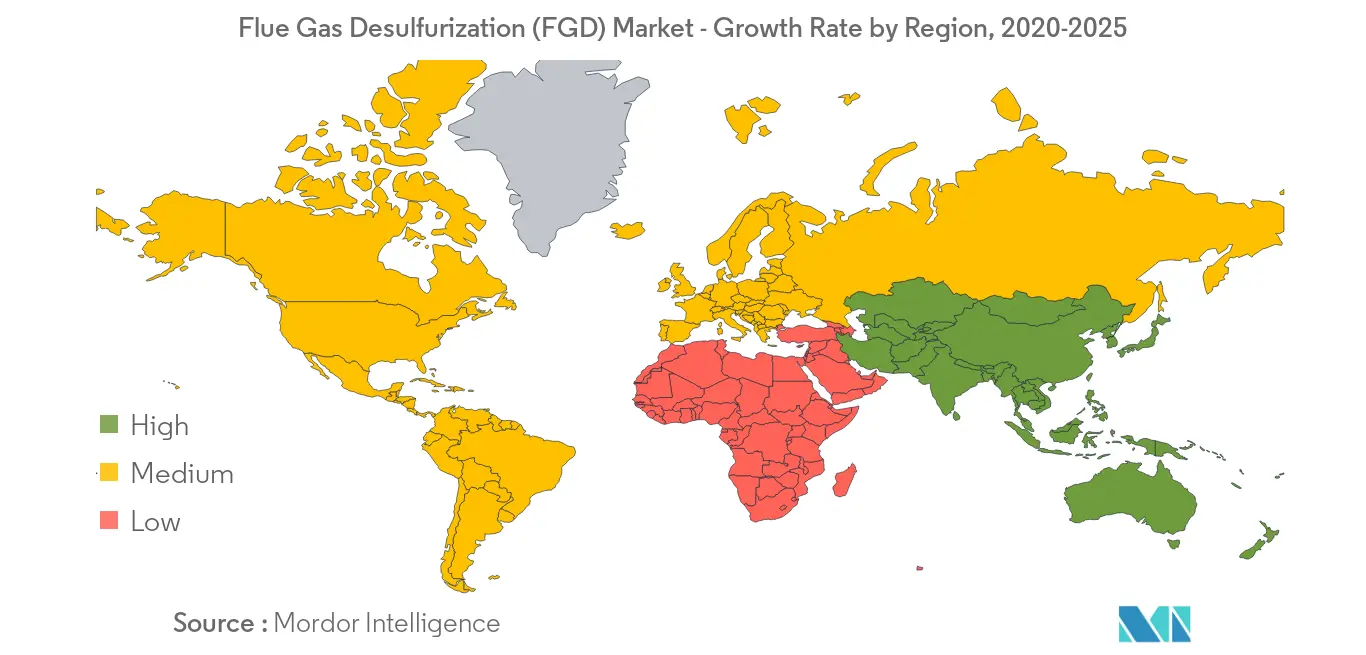

- Châu Á-Thái Bình Dương được ước tính sẽ có thị phần tối đa trong thị trường khử lưu huỳnh khí thải vào năm 2018. Ngoài ra, tốc độ tăng trưởng của khu vực Châu Á-Thái Bình Dương dự kiến sẽ cao nhất trong giai đoạn dự báo, chủ yếu do sự hiện diện của cơ sở sản xuất ở các nền kinh tế mới nổi, như Trung Quốc và Ấn Độ, và nhu cầu năng lượng ngày càng tăng nhanh hơn trong giai đoạn dự báo.

Xu hướng thị trường FGD khử lưu huỳnh khí thải

Nhu cầu ngày càng tăng từ ngành phát điện

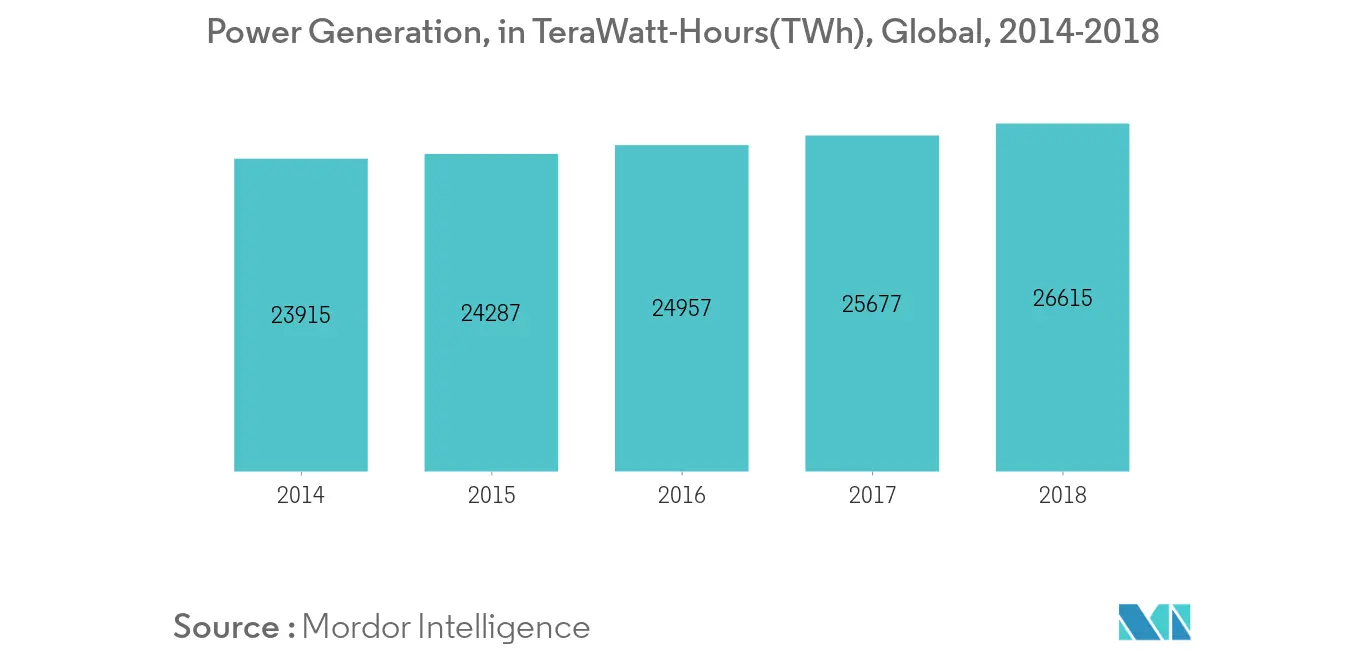

- Các nhà máy điện là nguồn phát thải khí SO2, thủy ngân và axit lớn nhất. Trong ngành điện, than chiếm khoảng 98% lượng khí thải SO2, 94% lượng khí thải thủy ngân, 86% lượng khí thải NOx và 83% lượng khí thải hạt mịn.

- Tính đến năm 2018, khoảng 38% năng lượng toàn cầu được tạo ra bằng than. Do sự phong phú và dễ vận chuyển, các nhà sản xuất năng lượng tư nhân ưa chuộng than hơn khí đốt tự nhiên sạch. Việc sử dụng than trên quy mô lớn gây ô nhiễm môi trường với chất độc và góp phần vào sự nóng lên toàn cầu.

- Mối lo ngại ngày càng tăng về ô nhiễm môi trường và các hành động hạn chế tương tự của chính phủ đang thúc đẩy sự phát triển của thị trường FGD. Các quy định nghiêm ngặt của chính phủ và quốc tế, chẳng hạn như Đạo luật Không khí sạch (CAA) và Tiêu chuẩn về Thủy ngân và Chất độc trong không khí, buộc phải lắp đặt các hệ thống giám sát và hạn chế khí thải để đưa chúng đến mức an toàn hơn trong các công ty sản xuất điện sử dụng nhiên liệu hóa thạch.

- Số lượng các nhà máy điện chạy bằng than ngừng hoạt động đang gia tăng ở các khu vực phát triển, như Hoa Kỳ và Châu Âu, do giá của các nguồn thay thế (như năng lượng tái tạo) tiếp tục giảm. Bất chấp số lượng các nhà máy điện chạy bằng than trên toàn cầu đang giảm dần, các nước đang phát triển (như Trung Quốc, Ấn Độ, v.v.) vẫn đang ủng hộ các dự án sản xuất điện chạy bằng than mới, do nhu cầu điện ngày càng tăng và giá than tương đối thấp hơn so với sự lựa chọn khác.

- Ngoài ra, mặc dù đầu tư vào năng lượng hạt nhân giảm ở các quốc gia phát triển ở Châu Âu, Nhật Bản và Hoa Kỳ, công suất sản xuất điện hạt nhân mới trên toàn cầu vẫn tăng nhanh, chủ yếu do các quốc gia đang phát triển như Trung Quốc, Ấn Độ, Nga và Hoa Kỳ thúc đẩy. Các tiểu vương quốc Ả Rập. Trong giai đoạn 2015-2017, trung bình có 10 lò phản ứng được vận hành hàng năm và vào năm 2018, 9 lò phản ứng mới đã được vận hành trên toàn cầu.

- Do đó, sự tăng trưởng của ngành sản xuất điện đã thúc đẩy nhu cầu khử lưu huỳnh khí thải (FGD) trong giai đoạn nghiên cứu.

Châu Á - Thái Bình Dương để thống trị thị trường

- Châu Á-Thái Bình Dương dự kiến sẽ thống trị thị trường khử lưu huỳnh khí thải và cũng sẽ tăng trưởng với tốc độ nhanh nhất trong giai đoạn dự báo.

- Do điều kiện kinh tế phát triển mạnh mẽ trong khu vực, đã có sự thúc đẩy trong các hoạt động công nghiệp trong khu vực. Do đó, nó đã dẫn đến sự gia tăng ô nhiễm không khí. Lượng khí thải CO2 ở khu vực Châu Á - Thái Bình Dương đã tăng từ 13.994 tấn năm 2010 lên 16.744,1 tấn vào năm 2018.

- Năm 2018, sản lượng điện đốt than ở Ấn Độ tăng 5% so với năm 2017. Ngoài ra, tỷ trọng than trong tiêu thụ năng lượng sơ cấp của Ấn Độ là 55,88% vào năm 2018. Do đó, việc sử dụng rộng rãi than để đáp ứng nhu cầu năng lượng ngày càng tăng đã trở nên phổ biến hơn. dẫn đến lượng khí thải carbon đáng kể trong quận.

- Kế hoạch Phát triển Kinh tế và Xã hội 5 năm lần thứ 13 (2016-2020) của Trung Quốc đưa ra các cam kết cải thiện chất lượng không khí và kiểm soát khí thải. Kế hoạch 5 năm cam kết giảm lượng khí thải và đảm bảo tuân thủ các tiêu chuẩn khí thải.

- Ngoài ra, lĩnh vực sản xuất xi măng cũng đóng một vai trò quan trọng trong nền kinh tế Australia. Đầu tư và các hoạt động công nghiệp ngày càng tăng, do tốc độ tăng trưởng dân số nhanh chóng, đã thúc đẩy sự tăng trưởng của ngành sản xuất xi măng trong nước. Từ đó dẫn đến nhu cầu về FGD tại thị trường Úc ngày càng tăng.

- Do đó, việc tăng lượng khí thải và nỗ lực kiểm soát lượng khí thải trong khu vực dự kiến sẽ làm tăng nhu cầu khử lưu huỳnh khí thải (FGD) trong giai đoạn dự báo ở khu vực Châu Á - Thái Bình Dương.

Tổng quan về ngành FGD khử lưu huỳnh khí thải

Thị trường lưu huỳnh hóa khí thải (FGD) bị phân mảnh một phần do có một số ít công ty hoạt động trong ngành. Một số công ty chủ chốt trong thị trường này bao gồm Andritz AG, Mitsubishi Hitachi Power Systems Ltd, Thermax Ltd, John Wood Group PLC, và Babcock và Wilcox Enterprises Inc.

Các nhà lãnh đạo thị trường FGD khử lưu huỳnh khí thải

-

Andritz AG

-

Mitsubishi Hitachi Power Systems Ltd

-

Thermax Ltd

-

John Wood Group PLC

-

Babcock & Wilcox Enterprises Inc

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

_Market.webp)

Báo cáo thị trường FGD khử lưu huỳnh khí thải - Mục lục

-

1. GIỚI THIỆU

-

1.1 Phạm vi nghiên cứu

-

1.2 Định nghĩa thị trường

-

1.3 Giả định nghiên cứu

-

-

2. TÓM TẮT TÓM TẮT

-

3. PHƯƠNG PHÁP NGHIÊN CỨU

-

4. TỔNG QUAN THỊ TRƯỜNG

-

4.1 Giới thiệu

-

4.2 Dự báo quy mô thị trường và nhu cầu tính bằng tỷ USD, đến năm 2025

-

4.3 Chính sách và quy định của Chính phủ

-

4.4 Xu hướng và sự phát triển gần đây

-

4.5 Động lực thị trường

-

4.5.1 Trình điều khiển

-

4.5.2 Hạn chế

-

-

4.6 Phân tích chuỗi cung ứng

-

4.7 Phân tích năm lực lượng của Porter

-

4.7.1 Sức mạnh thương lượng của nhà cung cấp

-

4.7.2 Quyền thương lượng của người tiêu dùng

-

4.7.3 Mối đe dọa của những người mới

-

4.7.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

-

4.7.5 Cường độ của sự ganh đua đầy tính canh tranh

-

-

4.8

-

-

5. PHÂN PHỐI THỊ TRƯỜNG

-

5.1 Kiểu

-

5.1.1 FGD khô

-

5.1.2 thảo luận ướt

-

-

5.2 Ngành người dùng cuối

-

5.2.1 Sản xuất điện

-

5.2.2 Xi măng

-

5.2.3 Hóa chất

-

5.2.4 Sắt và thép

-

5.2.5 Các ngành người dùng cuối khác

-

-

5.3 Địa lý

-

5.3.1 Bắc Mỹ

-

5.3.2 Châu Âu

-

5.3.3 Châu á Thái Bình Dương

-

5.3.4 Nam Mỹ

-

5.3.5 Trung Đông và Châu Phi

-

-

-

6. CẢNH BÁO CẠNH TRANH

-

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

-

6.2 Các chiến lược được áp dụng bởi những người chơi hàng đầu

-

6.3 Hồ sơ công ty

-

6.3.1 Alstom S.A.

-

6.3.2 Andritz AG

-

6.3.3 Babcock & Wilcox Enterprises Inc.

-

6.3.4 Ducon Technologies Inc.

-

6.3.5 Fujian Longking Co. Ltd

-

6.3.6 General Electric Company

-

6.3.7 Hamon Corporation

-

6.3.8 John Wood Group PLC

-

6.3.9 Mitsubishi Hitachi Power Systems Ltd

-

6.3.10 Thermax Ltd

-

-

-

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

FGD khử lưu huỳnh khí thải Phân khúc ngành

Báo cáo thị trường khử lưu huỳnh khí thải (FGD) bao gồm:.

| Kiểu | ||

| ||

|

| Ngành người dùng cuối | ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường FGD khử lưu huỳnh khí thải

Quy mô thị trường khử lưu huỳnh khí thải (FGD) hiện tại là bao nhiêu?

Thị trường khử lưu huỳnh khí thải (FGD) dự kiến sẽ đăng ký CAGR lớn hơn 4,80% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường khử lưu huỳnh khí thải (FGD)?

Andritz AG, Mitsubishi Hitachi Power Systems Ltd, Thermax Ltd, John Wood Group PLC, Babcock & Wilcox Enterprises Inc là những công ty lớn hoạt động trong Thị trường khử lưu huỳnh khí thải (FGD).

Khu vực nào phát triển nhanh nhất trong Thị trường khử lưu huỳnh khí thải (FGD)?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường khử lưu huỳnh khí thải (FGD)?

Vào năm 2024, Châu Á Thái Bình Dương chiếm thị phần lớn nhất trong Thị trường khử lưu huỳnh khí thải (FGD).

Thị trường khử lưu huỳnh khí thải (FGD) này bao gồm những năm nào?

Báo cáo đề cập đến quy mô lịch sử thị trường khử lưu huỳnh khí thải (FGD) trong các năm 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô thị trường khử lưu huỳnh khí thải (FGD) trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành khử lưu huỳnh khí thải (FGD)

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Hệ thống khử lưu huỳnh khí thải (FGD) năm 2024, do Mordor Intelligence™ Industry Reports tạo ra. Phân tích khử lưu huỳnh khí thải (FGD) bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.