Quy mô thị trường sơn chống cháy

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| CAGR | > 5.00 % |

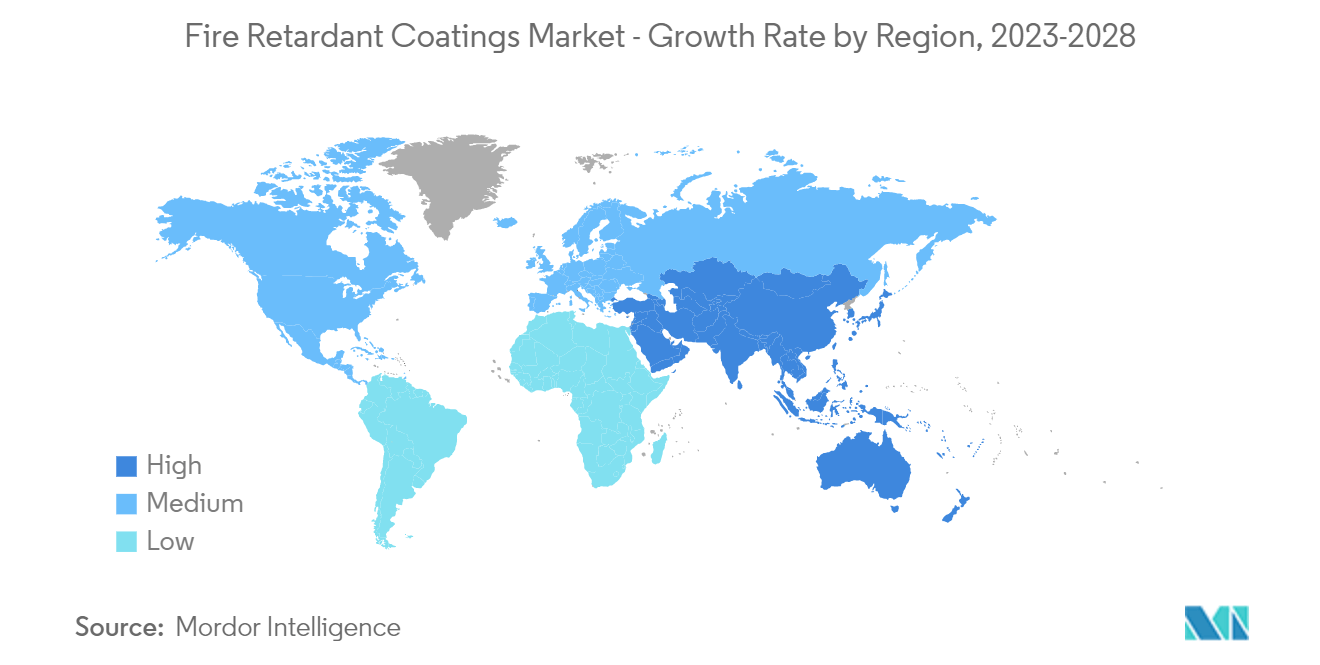

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Bắc Mỹ |

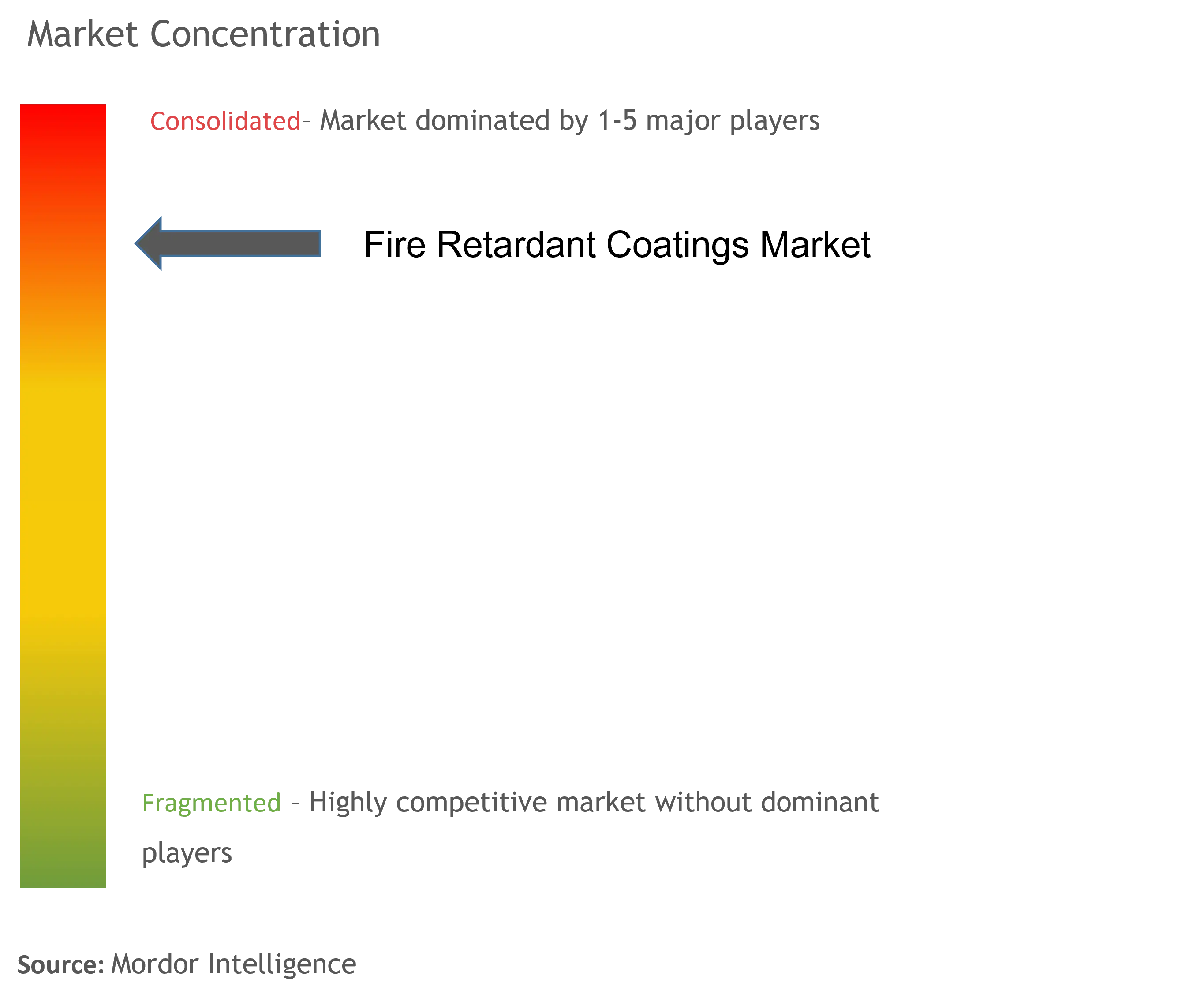

| Tập Trung Thị Trường | Cao |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường sơn chống cháy

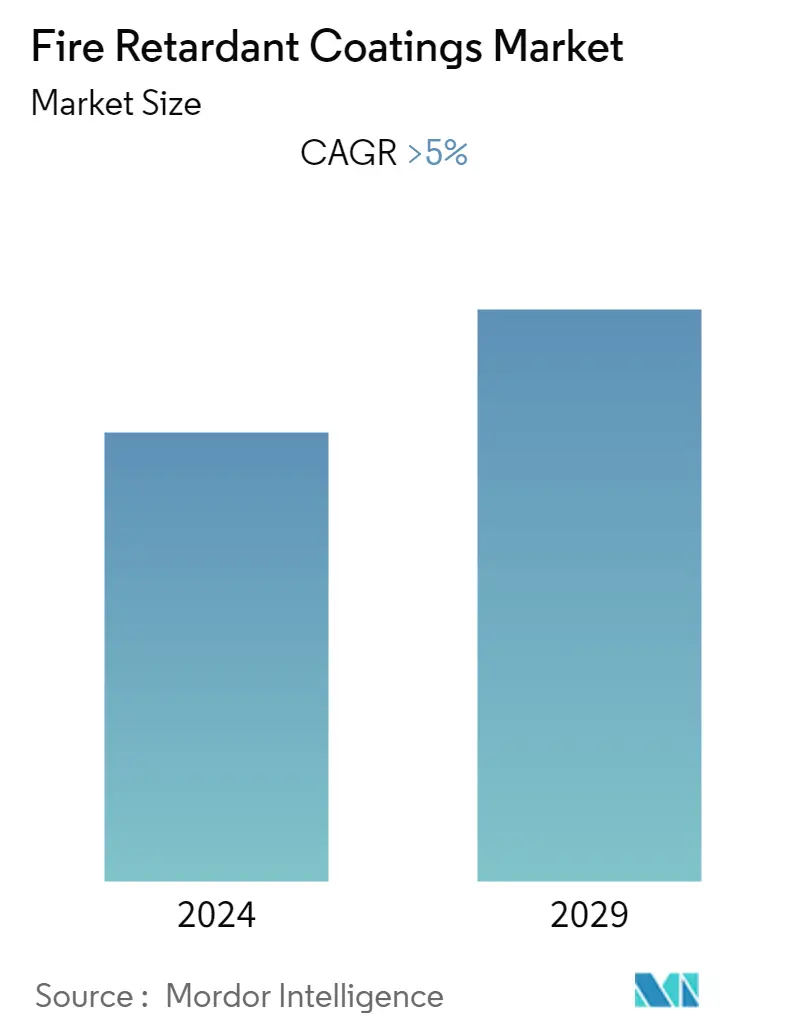

Thị trường sơn chống cháy dự kiến sẽ tăng trưởng với tốc độ CAGR hơn 5% trong giai đoạn dự báo.

Đại dịch COVID-19 đã cản trở thị trường, do các biện pháp đóng cửa, giãn cách xã hội và trừng phạt thương mại đã gây ra sự gián đoạn lớn đối với mạng lưới chuỗi cung ứng toàn cầu. Ngành xây dựng chứng kiến sự sụt giảm do ngừng hoạt động. Tuy nhiên, tình trạng này đã phục hồi vào năm 2021 và dự kiến sẽ mang lại lợi ích cho thị trường trong giai đoạn dự báo.

- Các yếu tố chính thúc đẩy thị trường được nghiên cứu là hoạt động xây dựng gia tăng trên toàn cầu và tăng trưởng trong hoạt động thăm dò dầu khí.

- Tuy nhiên, sự sẵn có của các giải pháp thay thế chi phí thấp cho một số ứng dụng đã cản trở sự tăng trưởng của thị trường.

- Sản lượng khí đá phiến tăng mạnh có thể sẽ là cơ hội cho Marketglobal tiếp thị thị trường trên toàn cầu với lượng tiêu thụ lớn nhất ở một quốc gia như Trung Quốc, Ấn Độ, v.v.

Xu hướng thị trường sơn chống cháy

Nhu cầu ngày càng tăng từ ngành Xây dựng Xây dựng

- Ngành xây dựng là phân khúc chiếm ưu thế do sự gia tăng các dự án cơ sở hạ tầng ở khu vực Châu Á - Thái Bình Dương và Bắc Mỹ.

- Lớp phủ chống cháy được sử dụng trong ngành xây dựng để giảm mức độ thiệt hại mà hỏa hoạn có thể gây ra và giúp ngăn chặn hỏa hoạn bùng phát ngay từ đầu. Phòng cháy chữa cháy liên quan đến việc lắp đặt và sử dụng các hệ thống kết cấu và vận hành để giảm thiểu tác động của hỏa hoạn đối với con người và tài sản.

- Theo Viện Kỹ sư Xây dựng, Trung Quốc, Ấn Độ và Hoa Kỳ dự kiến sẽ chiếm gần 60% tổng mức tăng trưởng toàn cầu trong lĩnh vực xây dựng vào năm 2025, do đó làm tăng tốc độ tăng trưởng thị trường của sơn chống cháy.

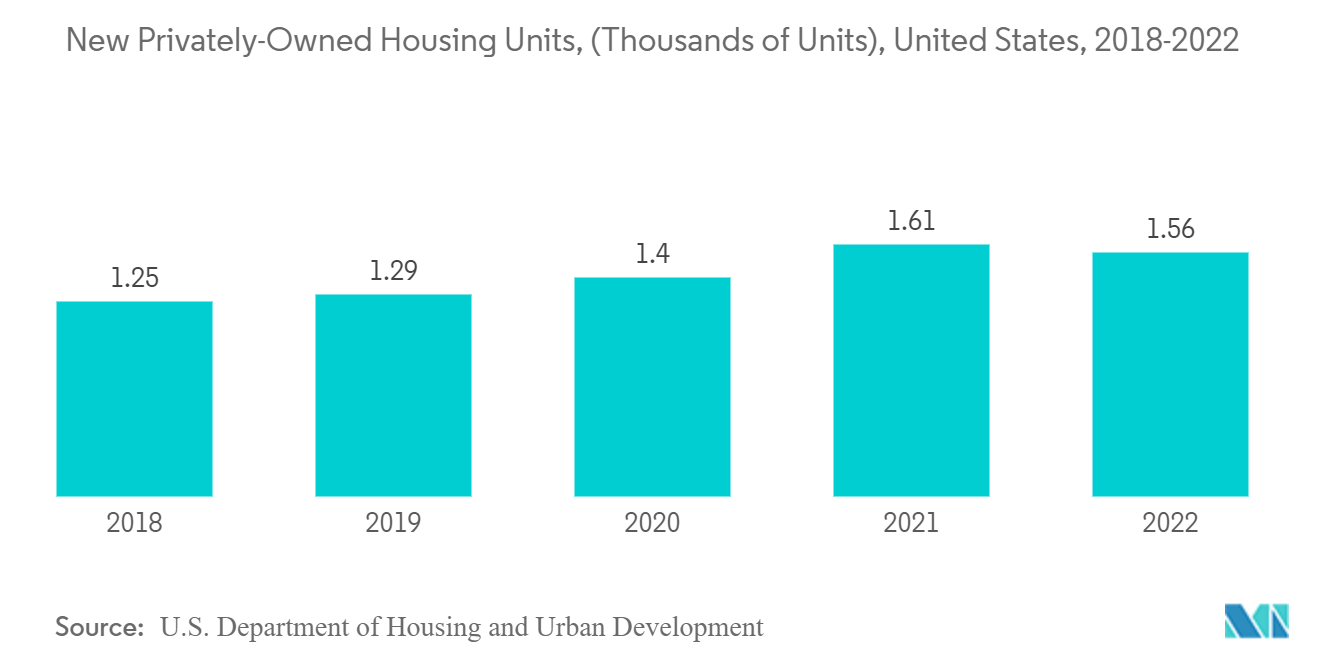

- Hoa Kỳ là một trong những thị trường xây dựng hàng đầu trên toàn cầu. Theo Cục điều tra dân số Hoa Kỳ, năm 2021, xây dựng ở Hoa Kỳ trị giá 1,58 nghìn tỷ USD, chiếm khoảng 4,3% tổng GDP cả nước.

- Theo Cục Điều tra Dân số Hoa Kỳ, tổng số đơn vị nhà ở thuộc sở hữu tư nhân được cấp phép xây dựng vào tháng 12 năm 2021 là 1.873.000, nhiều hơn 9,1% so với tỷ lệ sửa đổi là 1.717.000 vào tháng 11. Vào năm 2021, ước tính có khoảng 1.724.700 đơn vị nhà ở đã được cấp phép xây dựng, tăng 17,2% so với 1.471.100 đơn vị của năm trước.

- Lớp phủ chống cháy chủ yếu được sử dụng để chống cháy thụ động. Lớp phủ phồng rộp thường là các vật liệu giống như sơn gốc nước, gốc dung môi hoặc gốc epoxy, chúng nở ra gấp nhiều lần độ dày ban đầu khi được nung nóng để tạo thành than cách điện để bảo vệ bề mặt, chẳng hạn như thép kết cấu hở hoặc tấm đá, trong trường hợp xảy ra tai nạn cháy nổ.

- Hệ thống sơn màng mỏng gốc dung môi hoặc gốc nước được sử dụng để chống cháy trong các tòa nhà có yêu cầu về khả năng chống cháy là 30, 60 và 90 phút. Nhu cầu về lớp phủ chống phồng chủ yếu phụ thuộc vào chi tiêu xây dựng.

- Một số dự án xây dựng đắt đỏ nhất ở Hoa Kỳ hiện đang được triển khai là Hudson's Development, Detroit (1 tỷ USD), One Vanderbilt, New York (3,14 tỷ USD), chiến lược dài hạn về bức tường biên giới của DHS (15 tỷ USD). ), giai đoạn 3 của dự án tàu điện ngầm đại lộ thứ hai - MTA - Quá cảnh thành phố New York (14,2 tỷ USD), dự án đường hầm cửa ngõ Hudson (12,7 tỷ USD) và mở rộng và cải tạo sân bay quốc tế JFK (13 tỷ USD).

- Vì vậy, những yếu tố trên dự kiến sẽ tác động đáng kể đến thị trường chất chống cháy trong những năm tới.

Khu vực Châu Á - Thái Bình Dương có mức tăng trưởng nhanh nhất

- Khu vực Châu Á - Thái Bình Dương được coi là thị trường phát triển nhanh nhất về sơn chống cháy. Việc tiêu thụ các loại sơn phủ này trong hoạt động xây dựng thúc đẩy sự tăng trưởng của thị trường.

- Lớp phủ chống cháy thường được yêu cầu để bảo vệ nhiều loại sản phẩm dễ cháy và không cháy, chống cháy. Đây là phương pháp lâu đời nhất, hiệu quả nhất và dễ dàng nhất để áp dụng bất kỳ bề mặt nào mà không làm thay đổi các đặc tính bên trong của vật liệu.

- Các nước châu Á - Thái Bình Dương, như Trung Quốc, Ấn Độ và Việt Nam, đã ghi nhận sự tăng trưởng mạnh mẽ trong hoạt động xây dựng, điều này dự kiến sẽ thúc đẩy mức tiêu thụ bari cacbonat trong khu vực trong giai đoạn dự báo.

- Theo Cơ quan Quản lý Thương mại Quốc tế Hoa Kỳ, Trung Quốc là thị trường xây dựng lớn nhất thế giới và được dự báo sẽ tăng trưởng với tốc độ trung bình hàng năm là 8,6% cho đến năm 2030. Theo Ủy ban Cải cách và Phát triển Quốc gia (NDRC), Trung Quốc đang đầu tư 1,43 nghìn tỷ USD vào các công trình xây dựng lớn các dự án trong 5 năm tới, vào năm 2025. Kế hoạch của Thượng Hải bao gồm khoản đầu tư 38,7 tỷ USD trong ba năm tới, trong khi Quảng Châu ký 16 dự án cơ sở hạ tầng mới với khoản đầu tư 8,09 tỷ USD.

- Tại Ấn Độ, lĩnh vực và hoạt động phát triển xây dựng lần lượt đạt 26,08 tỷ USD và 24,72 tỷ USD vào tháng 3 năm 2021. Năm 2022, Ấn Độ đóng góp khoảng 640 tỷ USD cho ngành xây dựng nhờ các sáng kiến của chính phủ trong phát triển cơ sở hạ tầng và nhà ở giá rẻ, chẳng hạn như như nhà ở cho tất cả mọi người, quy hoạch thành phố thông minh, v.v. Các hoạt động xây dựng ngày càng tăng trong nước đang thúc đẩy thị trường sơn chống cháy trong giai đoạn dự báo.

- Tại Indonesia, theo Kế hoạch phát triển trung hạn quốc gia (RPJMN 2020-2024), chính phủ có kế hoạch đầu tư 412 tỷ USD vào phát triển các dự án cơ sở hạ tầng giao thông, công nghiệp, năng lượng và nhà ở trong nước. thị trường sơn chống cháy

- Theo Thống kê Indonesia (BPS), vào năm 2021, GDP của ngành xây dựng trong nước là 0,177 nghìn tỷ USD. Hơn nữa, theo dữ liệu của World Cement, thị trường xây dựng Indonesia ghi nhận mức tăng trưởng 7,2% vào năm 2022.

- Theo Bộ Tài chính Nhật Bản, ngành xây dựng ở Nhật Bản đã tạo ra doanh thu khoảng 1,22 nghìn tỷ USD trong năm tài chính 2021, tăng 2,1% so với cùng kỳ năm ngoái.

- Vì vậy, những yếu tố trên được dự đoán sẽ thúc đẩy nhu cầu về sơn chống cháy tại khu vực Châu Á – Thái Bình Dương trong những năm tới.

Tổng quan về ngành sơn chống cháy

Thị trường sơn chống cháy được củng cố. Một số công ty lớn bao gồm (không theo thứ tự cụ thể) 3M, Akzo Nobel NV, RPM International Inc, PPG Industries, Inc., và The Sherwin-Williams Company, cùng với những công ty khác.

Dẫn đầu thị trường sơn chống cháy

-

3M

-

Akzo Nobel N.V.

-

RPM International Inc

-

PPG Industries, Inc

-

The Sherwin-Williams Company

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường sơn chống cháy

- Tháng 2 năm 2023: PPG Industries, Inc. công bố ra mắt lớp phủ PPG STEELGUARD 951, một loại sơn chống cháy nổ gốc epoxy cải tiến được thiết kế để đáp ứng nhu cầu của thép kiến trúc hiện đại, bao gồm khả năng chống cháy bằng xenlulo lên đến ba giờ.

- Tháng 4 năm 2022: Công ty Sherwin-Williams, doanh nghiệp sơn công nghiệp Châu Âu của Sika AG. Doanh nghiệp được mua lại sẽ trở thành một phần của phân khúc hoạt động của Nhóm Lớp phủ Hiệu suất của Công ty. Dòng sản phẩm sơn công nghiệp được Sika mua lại bao gồm sơn chống ăn mòn và sơn chống cháy, chủ yếu được bán ở Đức, Thụy Sĩ, Ba Lan và Áo.

Báo cáo thị trường sơn chống cháy - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển

4.1.1 Tăng cường hoạt động xây dựng trên toàn cầu

4.1.2 Tăng trưởng trong hoạt động thăm dò dầu khí

4.2 Hạn chế

4.2.1 Sự sẵn có của các lựa chọn thay thế chi phí thấp

4.2.2 Những hạn chế khác

4.3 Phân tích chuỗi giá trị ngành

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người tiêu dùng

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

4.4.5 Mức độ cạnh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường về giá trị)

5.1 Loại nhựa

5.1.1 Silicon

5.1.2 Epoxy

5.1.3 Acrylic

5.1.4 Vinyl

5.1.5 Các loại nhựa khác

5.2 Công nghệ

5.2.1 Nước

5.2.2 Dung môi sinh ra

5.2.3 sơn tĩnh điện

5.2.4 Người khác

5.3 Loại lớp phủ

5.3.1 Lớp phủ sưng

5.3.2 Lớp phủ xi măng

5.4 Công nghiệp người dùng cuối

5.4.1 Xây dựng công trình

5.4.2 Quyền lực

5.4.3 Vận tải

5.4.4 Dâu khi

5.4.5 Người khác

5.5 Địa lý

5.5.1 Châu á Thái Bình Dương

5.5.1.1 Trung Quốc

5.5.1.2 Ấn Độ

5.5.1.3 Nhật Bản

5.5.1.4 Hàn Quốc

5.5.1.5 Phần còn lại của Châu Á-Thái Bình Dương

5.5.2 Bắc Mỹ

5.5.2.1 Hoa Kỳ

5.5.2.2 Canada

5.5.2.3 México

5.5.3 Châu Âu

5.5.3.1 nước Đức

5.5.3.2 Vương quốc Anh

5.5.3.3 Nước Ý

5.5.3.4 Pháp

5.5.3.5 Phần còn lại của châu Âu

5.5.4 Nam Mỹ

5.5.4.1 Brazil

5.5.4.2 Argentina

5.5.4.3 Phần còn lại của Nam Mỹ

5.5.5 Trung Đông & Châu Phi

5.5.5.1 Ả Rập Saudi

5.5.5.2 Nam Phi

5.5.5.3 Phần còn lại của Trung Đông và Châu Phi

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập & Mua lại, Liên doanh, Hợp tác và Thỏa thuận

6.2 Phân tích thị phần**

6.3 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.4 Hồ sơ công ty

6.4.1 3M

6.4.2 Akzo Nobel N.V.

6.4.3 Albi Protective Coatings

6.4.4 Benjamin Moore & Co

6.4.5 Carboline

6.4.6 Contego International Inc.

6.4.7 Hempel AS

6.4.8 Isolatek International

6.4.9 Jotun

6.4.10 No-Burn, Inc.

6.4.11 PPG Industries, Inc.,

6.4.12 RPM International Inc

6.4.13 The Sherwin-Williams Company

6.4.14 TREMCO ILLBRUCK

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7.1 Sự gia tăng mạnh mẽ trong sản xuất khí đá phiến

7.2 Cơ hội khác

Phân khúc ngành sơn chống cháy

Lớp phủ chống cháy là hóa chất không cháy được sử dụng trong các tòa nhà dân cư, thương mại và công nghiệp để giảm sự lây lan của lửa. Chất chống cháy ức chế hoặc trì hoãn sự lan rộng của lửa bằng cách ngăn chặn các phản ứng hóa học trong ngọn lửa.

Thị trường sơn chống cháy được phân chia theo công nghệ, loại nhựa, loại sơn, ngành công nghiệp của người dùng cuối và địa lý. Theo công nghệ, thị trường được phân chia thành sơn nước, sơn dung môi, sơn bột và các loại khác. Theo loại nhựa, thị trường được phân thành các loại nhựa silicone, epoxy, acrylic, vinyl và các loại nhựa khác. Theo loại lớp phủ, thị trường được phân chia thành lớp phủ chống cháy và lớp phủ xi măng. Theo ngành công nghiệp của người dùng cuối, thị trường được phân chia thành xây dựng, năng lượng, vận tải, dầu khí và các ngành khác. Báo cáo cũng đề cập đến quy mô thị trường và dự báo về thị trường sơn chống cháy ở 15 quốc gia trên các khu vực chính. Đối với mỗi phân khúc, quy mô và dự báo thị trường được thực hiện trên cơ sở doanh thu (triệu USD).

| Loại nhựa | ||

| ||

| ||

| ||

| ||

|

| Công nghệ | ||

| ||

| ||

| ||

|

| Loại lớp phủ | ||

| ||

|

| Công nghiệp người dùng cuối | ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường sơn chống cháy

Quy mô thị trường sơn chống cháy hiện nay là bao nhiêu?

Thị trường sơn chống cháy dự kiến sẽ đạt tốc độ CAGR lớn hơn 5% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong thị trường sơn chống cháy?

3M, Akzo Nobel N.V., RPM International Inc, PPG Industries, Inc, The Sherwin-Williams Company là những công ty lớn hoạt động trên thị trường sơn chống cháy.

Khu vực nào phát triển nhanh nhất trong Thị trường Sơn chống cháy?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong thị trường sơn chống cháy?

Năm 2024, Bắc Mỹ chiếm thị phần lớn nhất trong Thị trường Sơn chống cháy.

Thị trường sơn chống cháy này bao gồm những năm nào?

Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường sơn chống cháy trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô thị trường sơn chống cháy trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành sơn chống cháy

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Lớp phủ chống cháy năm 2024 do Mordor Intelligence™ Industry Reports tạo ra. Phân tích về Lớp phủ chống cháy bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.