Quy mô thị trường nhãn tự dính Châu Âu

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2019 - 2022 |

| CAGR | > 3.00 % |

| Tập Trung Thị Trường | Cao |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường nhãn tự dính Châu Âu

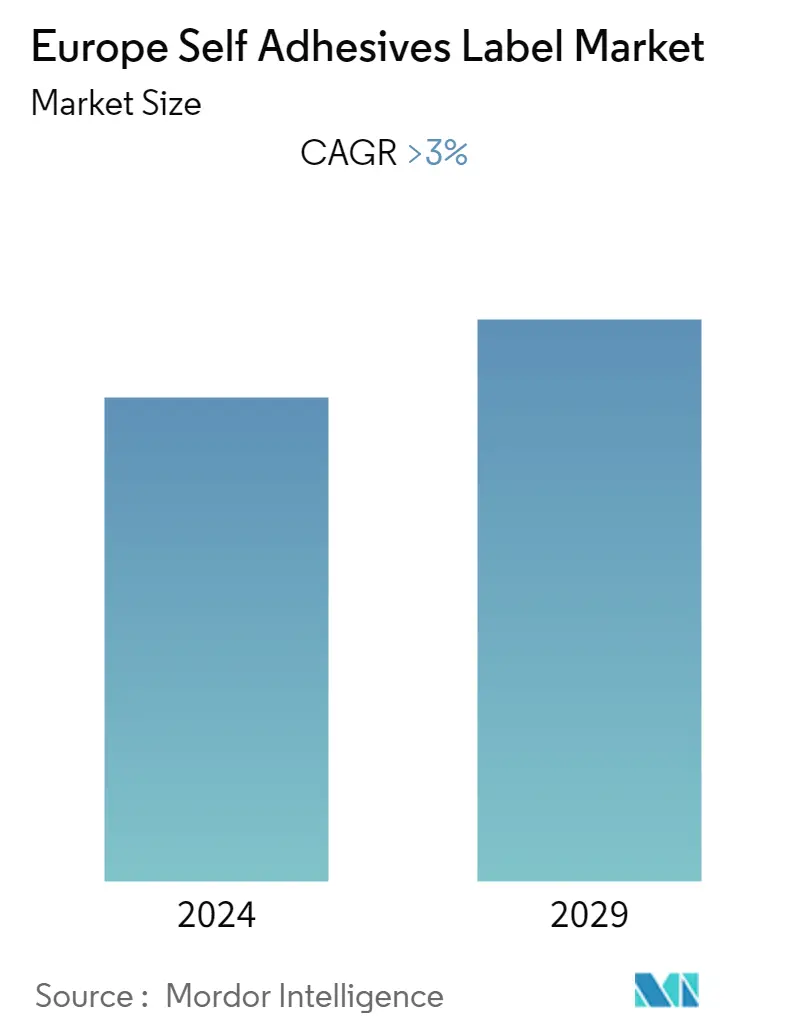

Thị trường nhãn tự dính Châu Âu dự kiến sẽ tăng trưởng với tốc độ CAGR trên 3% trong giai đoạn dự báo.

Đại dịch COVID-19 dẫn đến việc đóng cửa trên toàn quốc, gián đoạn hoạt động sản xuất và chuỗi cung ứng cũng như tạm dừng sản xuất, đã ảnh hưởng nghiêm trọng đến thị trường vào năm 2020. Tuy nhiên, vào năm 2021, các điều kiện bắt đầu được cải thiện, tiếp tục quỹ đạo tăng trưởng của thị trường trong năm 2020. thời kỳ chiếu.

- Nhu cầu ngày càng tăng đối với thực phẩm đóng gói từ ngành thực phẩm và đồ uống cũng như ngành thương mại điện tử đang phát triển nhanh chóng có thể sẽ thúc đẩy nhu cầu của thị trường.

- Mặt khác, các quy định ngày càng tăng của chính phủ và sự sẵn có của các sản phẩm thay thế như nhãn không lót đang cản trở sự tăng trưởng của thị trường.

- Việc chuyển trọng tâm sang nhãn tự dính dựa trên sinh học được dự báo sẽ mang lại nhiều cơ hội tăng trưởng thị trường khác nhau trong giai đoạn dự báo.

- Đức đại diện cho thị trường lớn nhất và cũng được dự đoán sẽ là thị trường tăng trưởng nhanh nhất trong giai đoạn dự báo do mức tiêu thụ ngày càng tăng từ ngành công nghiệp thực phẩm và đồ uống trong những năm tới.

Xu hướng thị trường nhãn tự dính ở Châu Âu

Nhu cầu ngày càng tăng về thực phẩm đóng gói từ ngành thực phẩm và đồ uống

- Nhãn tự dính nổi tiếng với việc tăng cường sự hấp dẫn trực quan của bao bì thực phẩm và đồ uống. Nhãn tự dính đóng một vai trò quan trọng trong việc xác thực và chống giả mạo sản phẩm trong bao bì thực phẩm và đồ uống.

- Nhãn tự dính là một lựa chọn phổ biến do tính chất cực kỳ ổn định của chúng, giúp nâng cao nhận thức của người tiêu dùng về thông tin sản phẩm. Nhãn cho biết cách sử dụng, vận chuyển, tái chế và/hoặc thải bỏ bao bì hoặc sản phẩm.

- Với sự tăng trưởng đáng kể trong ngành thực phẩm và đồ uống cũng như nhu cầu về hàng hóa thực phẩm đóng gói trên toàn khu vực, việc sử dụng nhãn mác trên bao bì sản phẩm thực phẩm và đồ uống ngày càng tăng.

- Theo báo cáo của FoodDrink Europe, vào năm 2021, ngành thực phẩm và đồ uống của Liên minh Châu Âu đã tạo ra doanh thu khoảng 1,1 nghìn tỷ USD và 230 tỷ USD giá trị gia tăng vào GDP, khiến ngành này trở thành một trong những ngành sản xuất lớn nhất ở EU.

- Báo cáo cũng cho biết, Liên minh châu Âu là nước xuất khẩu thực phẩm và đồ uống lớn nhất thế giới, với kim ngạch xuất khẩu ngoài EU đạt tổng cộng 156 tỷ EUR (~ 166 tỷ USD) và thặng dư thương mại 73 tỷ EUR (~ 78 tỷ USD).

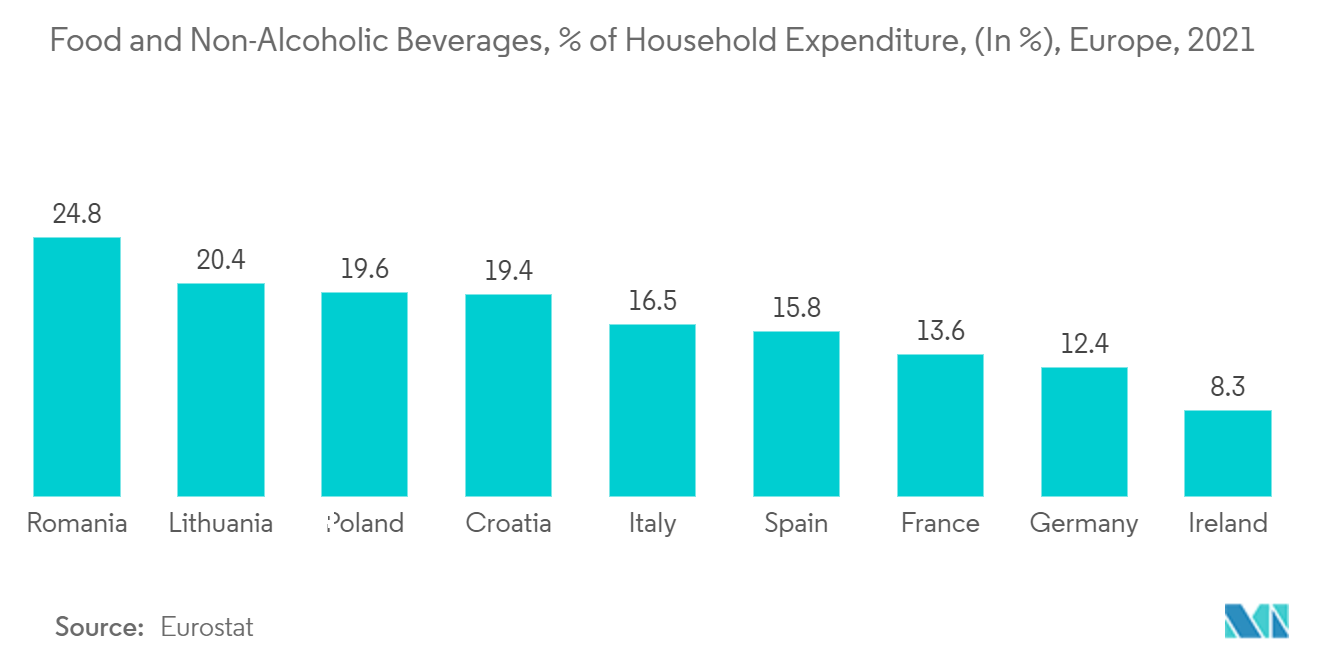

- Một báo cáo của Eurostat cũng cho biết các hộ gia đình EU đã chi hơn 1.035 tỷ EUR (~ 1106 tỷ USD) (tương đương 7,1% tổng GDP của EU) cho 'Thực phẩm và đồ uống không cồn' trong năm 2021. Nó chiếm 14,3% tổng số chi tiêu hộ gia đình so với năm 2020 (tỷ trọng 14,8%).

- Khi khách hàng tìm kiếm đồ uống lành mạnh hơn để tiêu thụ khi đang di chuyển, ngành kinh doanh thực phẩm và đồ uống đang phát triển nhanh chóng, với thị trường ngày càng tăng về đồ uống tăng lực và thể thao, trà, cà phê và nước đóng chai.

- Do đó, do các yếu tố trên, việc áp dụng nhãn tự dính trong ngành thực phẩm và đồ uống có thể sẽ chiếm ưu thế trong giai đoạn dự báo.

Đức thống trị thị trường

- Ngành thực phẩm và đồ uống của Đức có tiềm năng tăng trưởng lớn thứ tư trong tương lai. Ngành công nghiệp này được đặc trưng bởi các lĩnh vực doanh nghiệp vừa và nhỏ với khoảng 6.000 công ty.

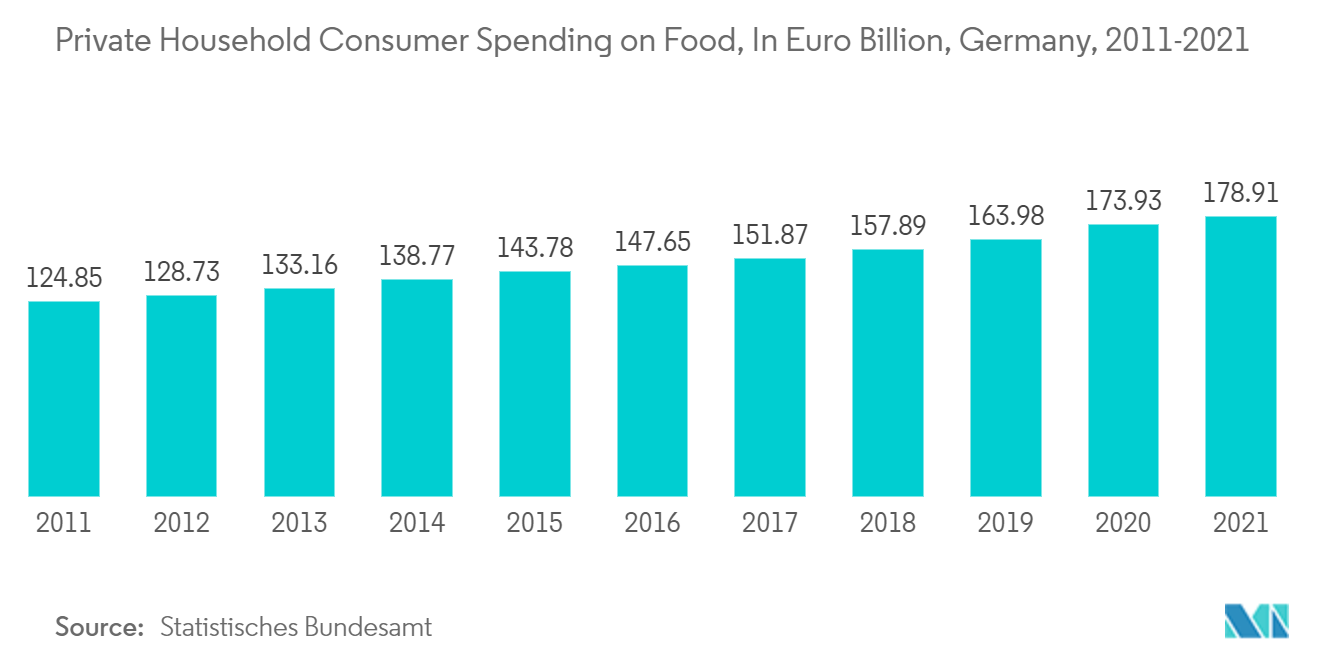

- Trong báo cáo của họ, Hiệp hội Xuất khẩu Thực phẩm Trung Tây Hoa Kỳ và Xuất khẩu Thực phẩm Hoa Kỳ-Đông Bắc đã đề cập đến tổng cộng khoảng 115 tỷ USD được tạo ra từ doanh số bán lẻ trên thị trường thực phẩm đóng gói ở Đức vào năm 2022. Con số đó thể hiện mức tăng trưởng 11,2%. tương đương 11,5 tỷ USD kể từ năm 2018.

- Đức là thị trường thực phẩm đóng gói lớn thứ 4 trên thế giới. Đến năm 2026, doanh số bán lẻ trên thị trường thực phẩm đóng gói ở Đức dự kiến sẽ đạt 127,1 tỷ USD, tăng trưởng 10,6% hay 12,1 tỷ USD từ năm 2022.

- Báo cáo của tổ chức xuất khẩu thực phẩm này cũng đề cập đến tổng cộng 201 tỷ USD thực phẩm và đồ uống chế biến sẵn được sản xuất ở Đức vào năm 2021.

- Nhãn tự dính thường được sử dụng để đóng gói thuốc và thiết bị y tế được nhập khẩu hoặc xuất khẩu sang nhiều quốc gia. Theo Cục Quản lý Thương mại Quốc tế, quy mô thị trường thiết bị y tế của Đức vào năm 2021 là khoảng 39 tỷ USD và dự kiến sẽ tăng lên gần 42 tỷ USD, tăng 7% so với năm trước.

- Nhu cầu ngày càng tăng đối với các sản phẩm có giá trị và chất lượng cao, bao gồm hàng hóa hữu cơ, thương mại công bằng và các sản phẩm chăm sóc sức khỏe ở Đức, cho thấy nhu cầu tiềm năng lớn về nhãn tự dính.

- Do các yếu tố trên, thị trường nhãn tự dính ở Đức được dự đoán sẽ tăng trưởng đáng kể trong thời gian nghiên cứu.

Tổng quan về ngành Nhãn tự dính Châu Âu

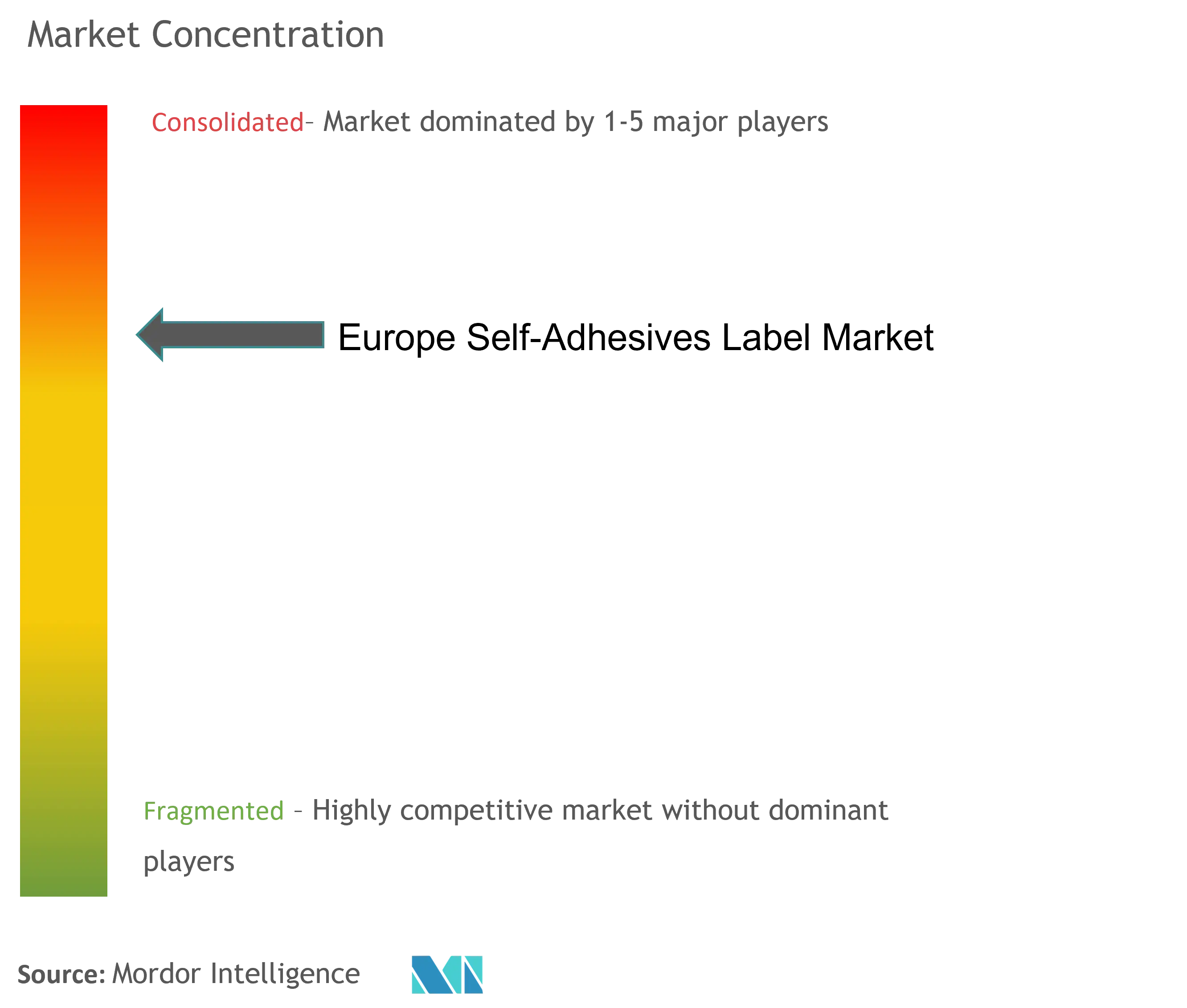

Thị trường nhãn tự dính Châu Âu được củng cố một phần, chỉ có một số công ty lớn thống trị thị trường. Một số công ty lớn là (không theo thứ tự cụ thể) Fuji Seal International, Inc., HB Fuller Company, LINTEC Corporation, ThaiKK Co., Ltd., và UPM.

Dẫn đầu thị trường nhãn tự dính ở Châu Âu

-

Fuji Seal International, Inc.

-

H.B. Fuller Company

-

LINTEC Corporation

-

UPM

-

ThaiKK Co., Ltd.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường nhãn tự dính Châu Âu

- Tháng 5 năm 2022 Mondi công bố chuyển đổi lớp lót làm từ thủy tinh sang giấy nền được chứng nhận để chuyển sang chuỗi cung ứng thân thiện với môi trường và có được chỗ đứng vững chắc tại các thị trường Châu Âu.

- Tháng 5 năm 2022 UPM mua lại AMC AG, một công ty có trụ sở tại Đức. Động thái này sẽ mở rộng cơ sở sản phẩm của UPM Raflatac trong những năm tới và tại các nền kinh tế đang mở rộng.

Báo cáo Thị trường Nhãn Tự Dính Châu Âu - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển

4.1.1 Nhu cầu thực phẩm đóng gói ngày càng tăng từ ngành Thực phẩm và Đồ uống

4.1.2 Ngành thương mại điện tử đang phát triển nhanh chóng

4.2 Hạn chế

4.2.1 Tăng cường các quy định của Chính phủ

4.2.2 Sự sẵn có của các sản phẩm thay thế như Nhãn không lót

4.3 Phân tích chuỗi giá trị ngành

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người mua

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm thay thế

4.4.5 Mức độ cạnh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường về giá trị)

5.1 Loại keo

5.1.1 Nguồn nước

5.1.2 Nóng chảy

5.1.3 Chất kết dính cao su

5.1.4 Acrylic

5.2 Chất liệu mặt

5.2.1 Giấy

5.2.2 Nhựa

5.2.2.1 Polypropylen

5.2.2.2 Polyester

5.2.2.3 Vinyl

5.2.2.4 Nhựa khác

5.3 Ứng dụng

5.3.1 Đồ ăn và đồ uống

5.3.2 Dược phẩm

5.3.3 Hậu cần và Vận tải

5.3.4 Chăm sóc cá nhân

5.3.5 Khách hàng lâu năm

5.3.6 Ứng dụng khác

5.4 Địa lý

5.4.1 nước Đức

5.4.2 Vương quốc Anh

5.4.3 Pháp

5.4.4 Nước Ý

5.4.5 Phần còn lại của châu Âu

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Thị phần (%)**/Phân tích xếp hạng

6.3 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.4 Hồ sơ công ty

6.4.1 Avery Dennison Corporation

6.4.2 Fuji Seal International, Inc.

6.4.3 H.B. Fuller Company

6.4.4 Lecta Adestor

6.4.5 LINTEC Corporation

6.4.6 Mondi

6.4.7 ThaiKK Co., Ltd.

6.4.8 UPM

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7.1 Chuyển trọng tâm sang nhãn tự dính dựa trên sinh học

Phân khúc ngành công nghiệp nhãn tự dính ở Châu Âu

Nhãn tự dính là nhãn độc đáo có bề mặt dính và không cần keo hoặc độ ẩm để bám vào. Vì chúng cần áp lực để tạo liên kết giữa chất kết dính và sản phẩm nên nhãn tự dính có thể được sử dụng trên bất kỳ vật liệu nào. Những nhãn này gắn vào hàng hóa mà không cần nước, dung môi hoặc nhiệt. Thị trường nhãn tự dính Châu Âu được phân chia theo loại chất kết dính, chất liệu mặt, ứng dụng và địa lý. Theo loại chất kết dính, thị trường được phân thành chất kết dính gốc nước, chất kết dính nóng chảy, chất kết dính cao su và chất kết dính acrylic. Theo chất liệu bề mặt, thị trường được phân thành giấy và nhựa. Theo ứng dụng, thị trường được phân chia thành thực phẩm và đồ uống, dược phẩm, hậu cần và vận tải, chăm sóc cá nhân, hàng tiêu dùng và các ứng dụng khác. Báo cáo cũng đề cập đến quy mô và dự báo về thị trường nhãn tự dính Châu Âu tại bốn quốc gia trong khu vực. Đối với mỗi phân khúc, quy mô và dự báo thị trường được thực hiện dựa trên doanh thu (triệu USD).

| Loại keo | ||

| ||

| ||

| ||

|

| Chất liệu mặt | ||||||||||

| ||||||||||

|

| Ứng dụng | ||

| ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường nhãn tự dính ở Châu Âu

Quy mô thị trường nhãn tự dính ở Châu Âu hiện nay là bao nhiêu?

Thị trường Nhãn tự dính Châu Âu dự kiến sẽ đạt tốc độ CAGR lớn hơn 3% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường Nhãn tự dính Châu Âu?

Fuji Seal International, Inc., H.B. Fuller Company, LINTEC Corporation, UPM, ThaiKK Co., Ltd. là những công ty lớn hoạt động tại Thị trường Nhãn tự dính Châu Âu.

Thị trường Nhãn tự dính Châu Âu này hoạt động trong những năm nào?

Báo cáo bao gồm quy mô thị trường lịch sử của Thị trường Nhãn tự dính Châu Âu trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Nhãn tự dính Châu Âu trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành Nhãn tự dính Châu Âu

Thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Nhãn tự dính Châu Âu năm 2024, được tạo bởi Báo cáo Công nghiệp Mordor Intelligence™. Phân tích Nhãn tự dính Châu Âu bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.