Châu Âu không có quy mô thị trường thực phẩm

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2019 - 2022 |

| CAGR | 8.70 % |

| Tập Trung Thị Trường | Thấp |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Châu Âu không cần phân tích thị trường thực phẩm

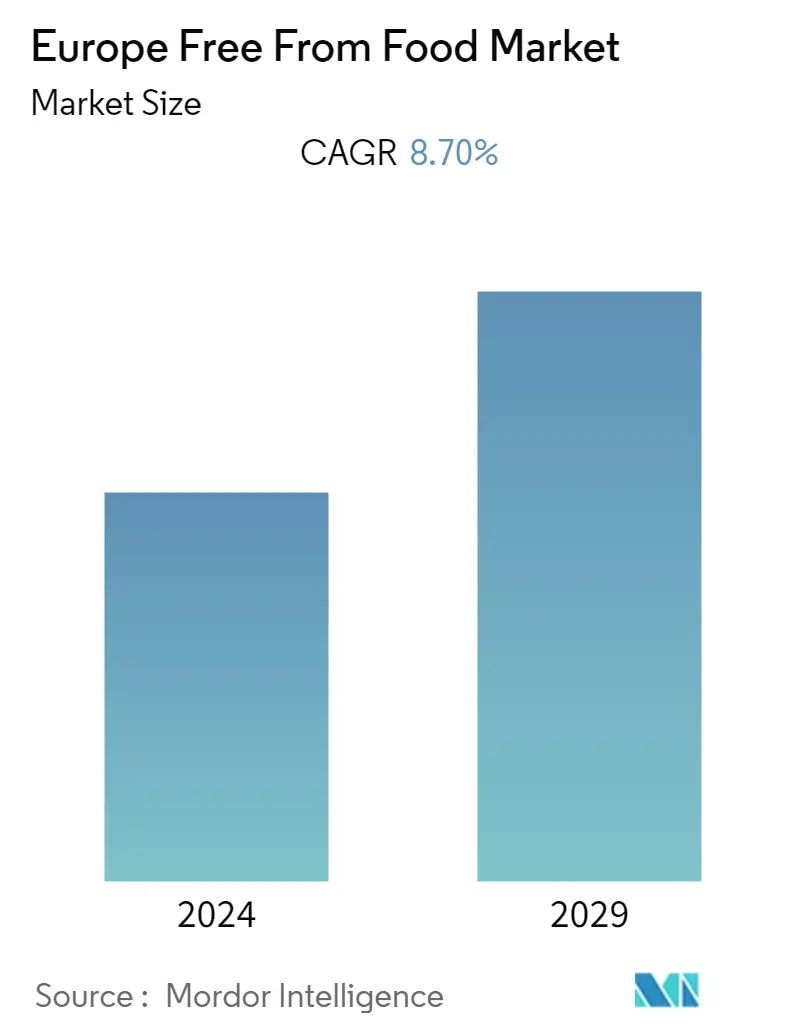

Thị trường thực phẩm tự do ở Châu Âu được dự đoán sẽ tăng trưởng với tốc độ CAGR là 8,7% trong giai đoạn dự báo (2020 - 2025).

- Theo cuộc khảo sát do Viện Tiếp thị Thực phẩm đồng thực hiện vào năm 2019, khoảng 86% người tiêu dùng đồng ý có mức độ tin cậy cao hơn đối với các sản phẩm thực phẩm hoặc thương hiệu cung cấp quyền truy cập vào thành phần đầy đủ và 'dễ hiểu' được liệt kê trên nhãn của họ. Tuy nhiên, nhiều công ty thực phẩm đã đi đầu trong việc cung cấp những hiểu biết sâu sắc về công thức của họ, đặc biệt khi tham gia tiếp thị các sản phẩm 'Miễn phí'.

- Hơn nữa, các tổ chức như Hiệp hội Hiệp hội Celiac Châu Âu đang khuyến khích tính minh bạch trên nhãn và hỗ trợ các nhà sản xuất bằng cách đưa ra các phương pháp sản xuất và hướng dẫn sản xuất các sản phẩm thực phẩm không chứa gluten trong khu vực. Hiệp hội đưa ra sự đảm bảo an toàn cho Nhãn hiệu Crossed Grain cho các sản phẩm được tuyên bố là Không chứa gluten, nhằm nâng cao niềm tin của người tiêu dùng đối với các tuyên bố

- Châu Âu có một trong những người tiêu dùng được chẩn đoán mắc bệnh celiac nhiều nhất nắm giữ thị trường hứa hẹn nhất cho sản phẩm không chứa gluten, tuy nhiên, giá tăng cao liên quan đến các sản phẩm không chứa gluten đang hạn chế người tiêu dùng thuộc nhóm thu nhập thấp mua dần sản phẩm, tiếp tục đóng vai trò là rào cản lớn cho tăng trưởng thị trường.

- Xét theo kênh phân phối, bán lẻ trực tuyến vẫn là phân khúc phát triển nhanh nhất và là phân khúc đóng góp quan trọng nhất vào doanh số bán các sản phẩm thực phẩm miễn phí, nhờ các yếu tố chính như tiết kiệm thời gian và chi phí. Người tiêu dùng đang dựa vào việc mua sắm hàng tạp hóa trực tuyến, chẳng hạn như Amazon, Sainsbury's, v.v., vì nó mang lại sự thoải mái khi duyệt qua nhiều loại sản phẩm đa dạng trong khi vẫn duy trì sự thoải mái như ở nhà.

Châu Âu thoát khỏi xu hướng thị trường thực phẩm

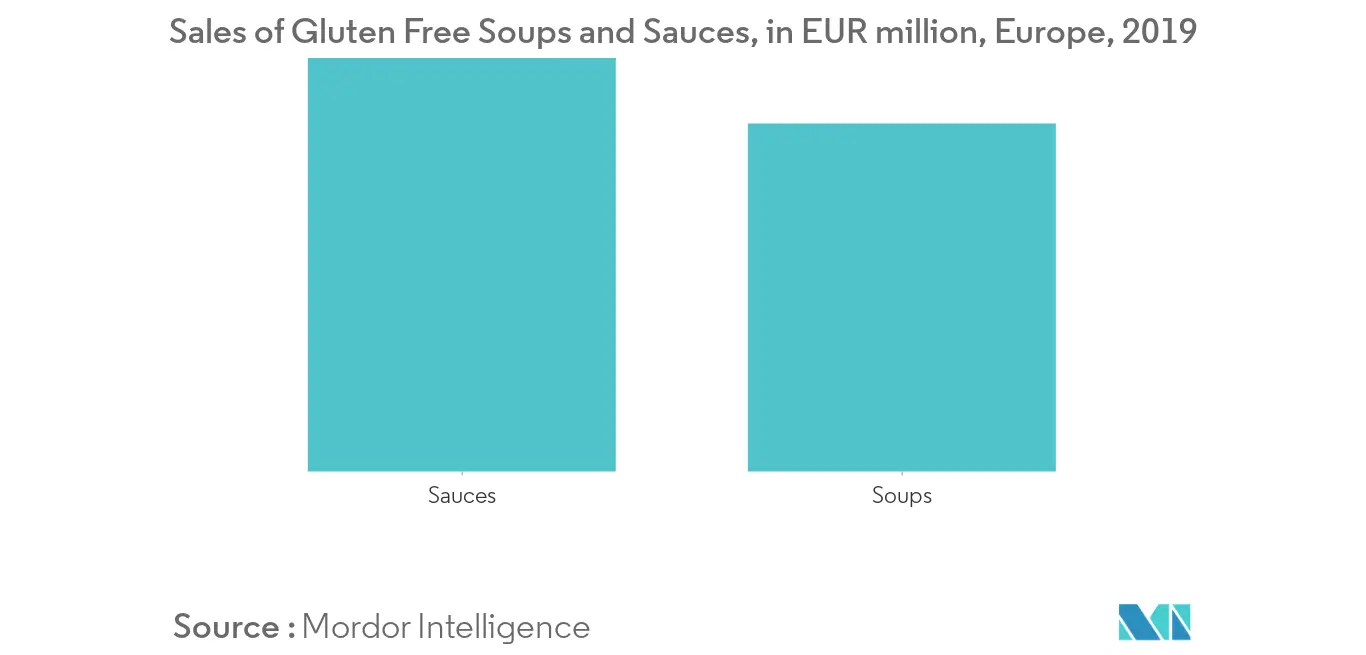

Xu hướng của người tiêu dùng đối với súp và nước sốt không chứa gluten

Sự tăng trưởng của thị trường súp không chứa gluten ở Châu Âu chủ yếu được thúc đẩy bởi cả những người tiêu dùng mắc các bệnh lý cần có chế độ ăn kiêng và cả những người thích lối sống lành mạnh hơn. Không có chế độ ăn kiêng đã kích thích đáng kể nhu cầu về súp không chứa gluten. Người tiêu dùng trong khu vực đang tích cực tìm kiếm các lựa chọn thực phẩm không gây dị ứng để mua và mang đi nhằm giúp họ đáp ứng nhu cầu dinh dưỡng hàng ngày. Vì các loại súp trộn với rau hoặc thịt gà được cho là có tác dụng chữa bệnh tốt hơn nên các nhà sản xuất được cho là đang mở rộng danh mục sản phẩm của họ sang các loại súp ăn liền không chứa gluten. Vào năm 2017, Bol, một công ty thực phẩm tự nhiên có trụ sở tại London đã tung ra nhiều loại súp gab và go ở Vương quốc Anh. Những món súp thân thiện với người ăn chay, không chứa sữa và không chứa gluten này bao gồm Cà chua khói Đậu lăng, Nấm Miso, Khoai lang Súp lơ. Chủ nghĩa thuần chay là một xu hướng đang diễn ra trong nước và nhu cầu về súp hữu cơ/có nhãn sạch đã tăng đáng kể trong vài năm qua. Do đó, việc cung cấp các loại súp thuần chay với các tuyên bố tốt hơn cho bạn như không chứa gluten, không chứa lactose, thuần chay, hữu cơ, Kosher và các loại khác thông qua phân phối robuts dự kiến sẽ đạt được động lực lớn trong giai đoạn dự báo trên toàn khu vực.

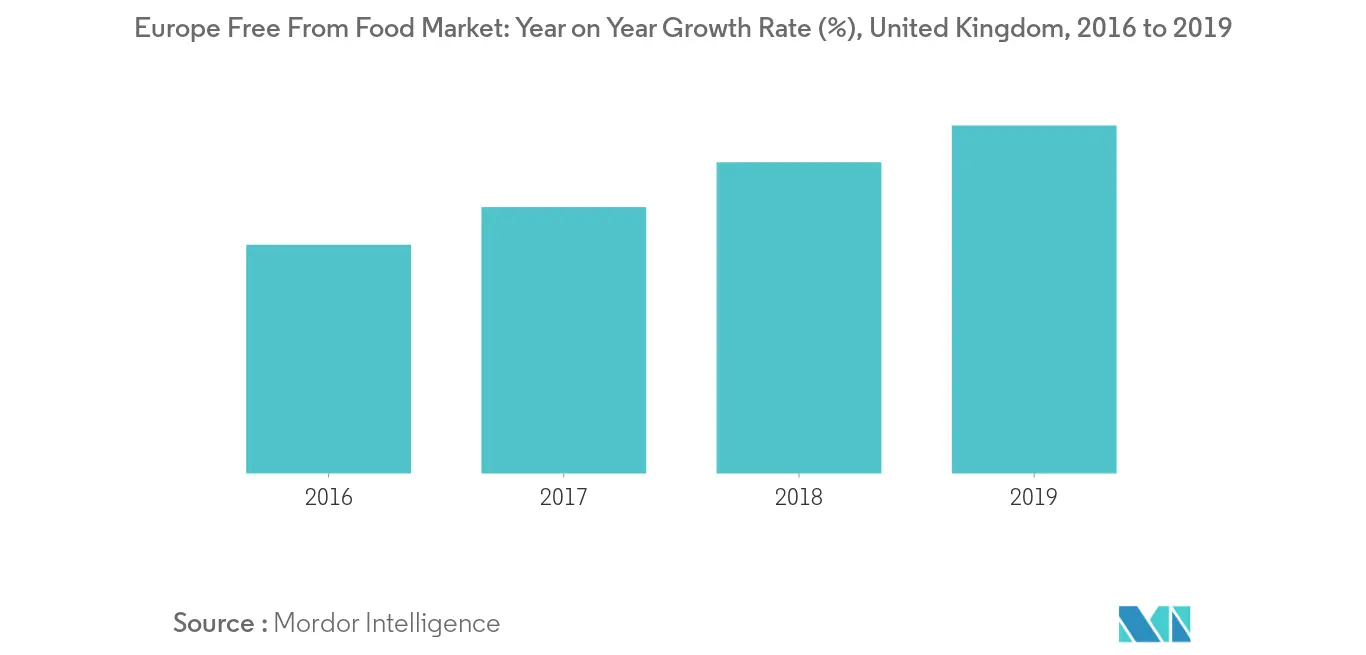

Vương quốc Anh chiếm thị phần lớn nhất trên thị trường

Tại Vương quốc Anh, công bố 'Không có' được điều chỉnh theo các quy định của Luật Thực phẩm Chung (Quy định (EC) số 178/2002) và các quy tắc liên quan đến gluten được điều chỉnh bởi Quy định (EU) số 1169/2011 và được nêu trong Quy định thực hiện của Ủy ban (EU) số 828/2014. Tại Vương quốc Anh, sữa đậu nành là một trong những sản phẩm thay thế phổ biến nhất cho sữa bò. Tuy nhiên, với sự gia tăng tỷ lệ dị ứng đậu nành và sự sẵn có của các lựa chọn thay thế lành mạnh, các nhà sản xuất đang giới thiệu các lựa chọn không phải sữa khác, chẳng hạn như đậu Hà Lan, hạt điều và yến mạch. Một bước đột phá gần đây hơn trong việc ăn uống không có sữa ở Vương quốc Anh là pho mát làm từ thực vật. Để nắm bắt cơ hội này, Sainsbury's đã tung ra dòng sản phẩm pho mát thuần chay dưới thương hiệu Gary tại Vương quốc Anh.

Tổng quan về Châu Âu thoát khỏi ngành công nghiệp thực phẩm

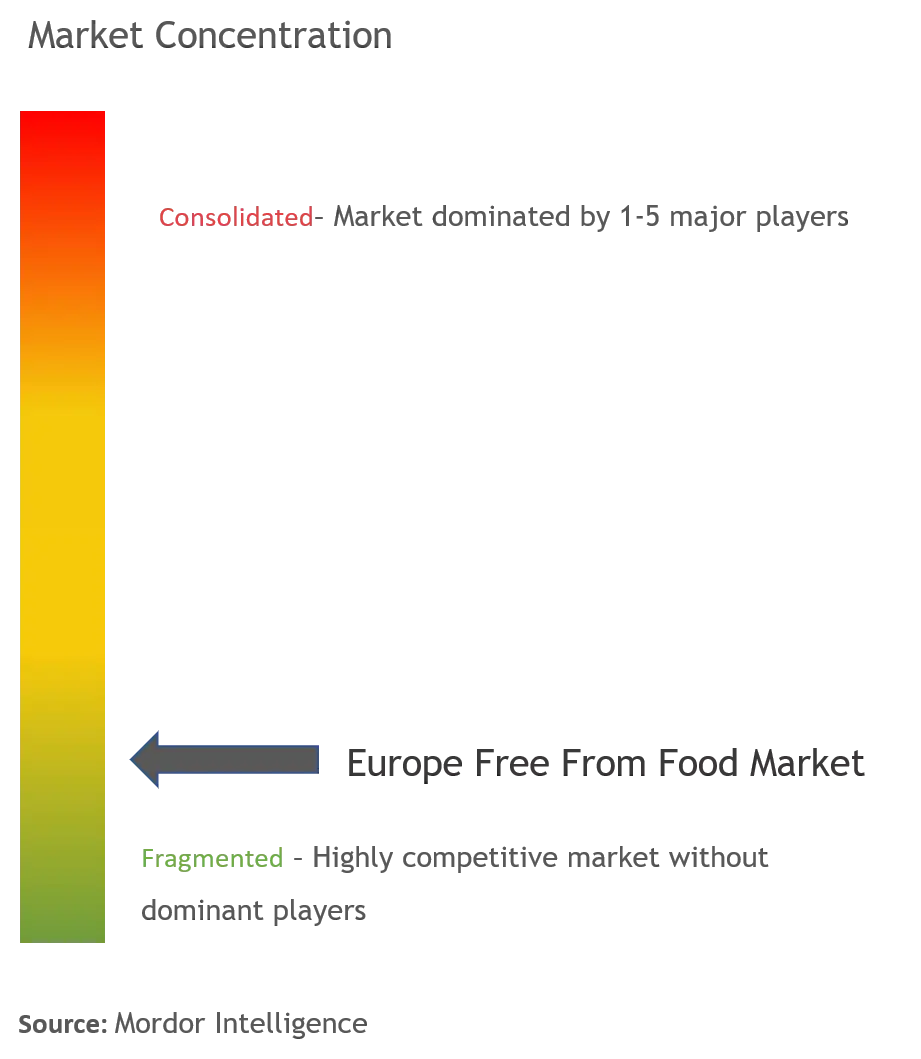

Thị trường thực phẩm tự do ở Châu Âu là một thị trường có tính cạnh tranh cao và bao gồm các đối thủ cạnh tranh trong khu vực và quốc tế. Một số nhà sản xuất lớn trên thị trường bao gồm DANONE SA, Dr. Schär AG / SPA, Inc. General Mills Inc, và Arla Foods amba., cùng nhiều nhà sản xuất khác. Các chiến lược chính được các công ty trên thị trường áp dụng là ra mắt sản phẩm mới, thỏa thuận/quan hệ đối tác, mở rộng, sáp nhập và mua lại. Việc sáp nhập hoặc mua lại các công ty, nhằm tận dụng các thế mạnh chính tương ứng, chẳng hạn như hoạt động RD mạnh mẽ, mạng lưới phân phối và phát triển sản phẩm mới, nhằm nâng cao danh mục đầu tư và nắm bắt mối quan tâm đang diễn ra của người tiêu dùng như tổ chức, nhà máy sản phẩm dựa trên và những người khác. Do thị hiếu và sở thích của người tiêu dùng thay đổi, đã có sự phát triển đáng kể về sản phẩm của nhiều công ty toàn cầu khác nhau.

Châu Âu thoát khỏi các nhà lãnh đạo thị trường thực phẩm

-

Dr. Schär AG / SPA

-

Arla Foods amba

-

Daiya Foods Inc.

-

Oatly AB

-

DANONE SA

-

General Mills

-

Unilever.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Báo cáo thị trường thực phẩm miễn phí ở Châu Âu - Mục lục

-

1. GIỚI THIỆU

-

1.1 Sản phẩm nghiên cứu

-

1.2 Giả định nghiên cứu

-

1.3 Phạm vi nghiên cứu

-

-

2. PHƯƠNG PHÁP NGHIÊN CỨU

-

3. TÓM TẮT TÓM TẮT

-

4. ĐỘNG LỰC THỊ TRƯỜNG

-

4.1 Trình điều khiển thị trường

-

4.2 Hạn chế thị trường

-

4.3 Phân tích lực lượng của Porters 5

-

4.3.1 Mối đe dọa của những người mới

-

4.3.2 Quyền thương lượng của người mua/người tiêu dùng

-

4.3.3 Sức mạnh thương lượng của nhà cung cấp

-

4.3.4 Mối đe dọa của sản phẩm thay thế

-

4.3.5 Cường độ của sự ganh đua đầy tính canh tranh

-

-

-

5. PHÂN PHỐI THỊ TRƯỜNG

-

5.1 Theo loại

-

5.1.1 Không chứa gluten

-

5.1.2 Sữa miễn phí

-

5.1.3 Không gây dị ứng

-

5.1.4 Các loại khác

-

-

5.2 Theo sản phẩm cuối cùng

-

5.2.1 Tiệm bánh và bánh kẹo

-

5.2.2 Thực phẩm không có sữa

-

5.2.3 Đồ ăn nhẹ

-

5.2.4 Đồ uống

-

5.2.5 Sản phẩm cuối cùng khác

-

-

5.3 Theo kênh phân phối

-

5.3.1 Siêu thị/Đại siêu thị

-

5.3.2 Cửa hàng bán lẻ trực tuyến

-

5.3.3 Cửa hang tiện lợi

-

5.3.4 Các kênh phân phối khác

-

-

5.4 Theo địa lý

-

5.4.1 Vương quốc Anh

-

5.4.2 Nước Ý

-

5.4.3 nước Đức

-

5.4.4 Pháp

-

5.4.5 Tây ban nha

-

5.4.6 Phần còn lại của châu Âu

-

-

-

6. CẢNH BÁO CẠNH TRANH

-

6.1 Các công ty hoạt động tích cực nhất

-

6.2 Chiến lược được áp dụng nhiều nhất

-

6.3 Phân tích thị phần

-

6.4 Hồ sơ công ty

-

6.4.1 DANONE SA

-

6.4.2 Dr. Schr AG / SPA

-

6.4.3 Arla Foods amba

-

6.4.4 Daiya Foods Inc.

-

6.4.5 Oatly AB

-

6.4.6 General Mills

-

6.4.7 Unilever

-

-

-

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

-

8. TUYÊN BỐ TỪ CHỐI TRÁCH NHIỆM

Châu Âu thoát khỏi sự phân chia ngành công nghiệp thực phẩm

Châu Âu Thị trường thực phẩm không chứa gluten được phân chia theo loại thành loại không chứa gluten, không chứa sữa, không chứa chất gây dị ứng và các loại khác. Theo sản phẩm cuối cùng, thị trường được chia thành bánh mì và bánh kẹo, thực phẩm không chứa sữa, đồ ăn nhẹ, đồ uống và các sản phẩm cuối cùng khác. Các kênh phân phối khác nhau giúp nhà sản xuất thâm nhập vào thị trường được nghiên cứu bao gồm siêu thị/đại siêu thị, cửa hàng bán lẻ trực tuyến, cửa hàng tiện lợi và các kênh phân phối khác. Thị trường được nghiên cứu kỹ lưỡng ở các quốc gia khác nhau trong khu vực Châu Âu như Vương quốc Anh, Đức, Ý, Tây Ban Nha và Phần còn lại của Châu Âu.

| Theo loại | ||

| ||

| ||

| ||

|

| Theo sản phẩm cuối cùng | ||

| ||

| ||

| ||

| ||

|

| Theo kênh phân phối | ||

| ||

| ||

| ||

|

| Theo địa lý | ||

| ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường thực phẩm ở Châu Âu miễn phí

Quy mô thị trường thực phẩm miễn phí ở châu Âu hiện nay là bao nhiêu?

Thị trường Thực phẩm Tự do Châu Âu dự kiến sẽ đạt tốc độ CAGR là 8,70% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính ở thị trường thực phẩm miễn phí ở Châu Âu?

Dr. Schär AG / SPA, Arla Foods amba, Daiya Foods Inc., Oatly AB, DANONE SA, General Mills, Unilever. là những công ty lớn hoạt động ở Châu Âu Không có Thị trường Thực phẩm.

Thị trường Thực phẩm Miễn phí Châu Âu này bao gồm những năm nào?

Báo cáo đề cập đến quy mô lịch sử của Thị trường Thực phẩm Miễn phí Châu Âu trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Không Thực phẩm Châu Âu trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo về ngành công nghiệp thực phẩm châu Âu miễn phí

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu ở Châu Âu không sử dụng thực phẩm năm 2024, do Mordor Intelligence™ Industry Reports tạo ra. Phân tích Châu Âu Miễn phí Thực phẩm bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.