Quy mô thị trường tên lửa hành trình châu Âu

| Giai Đoạn Nghiên Cứu | 2019-2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

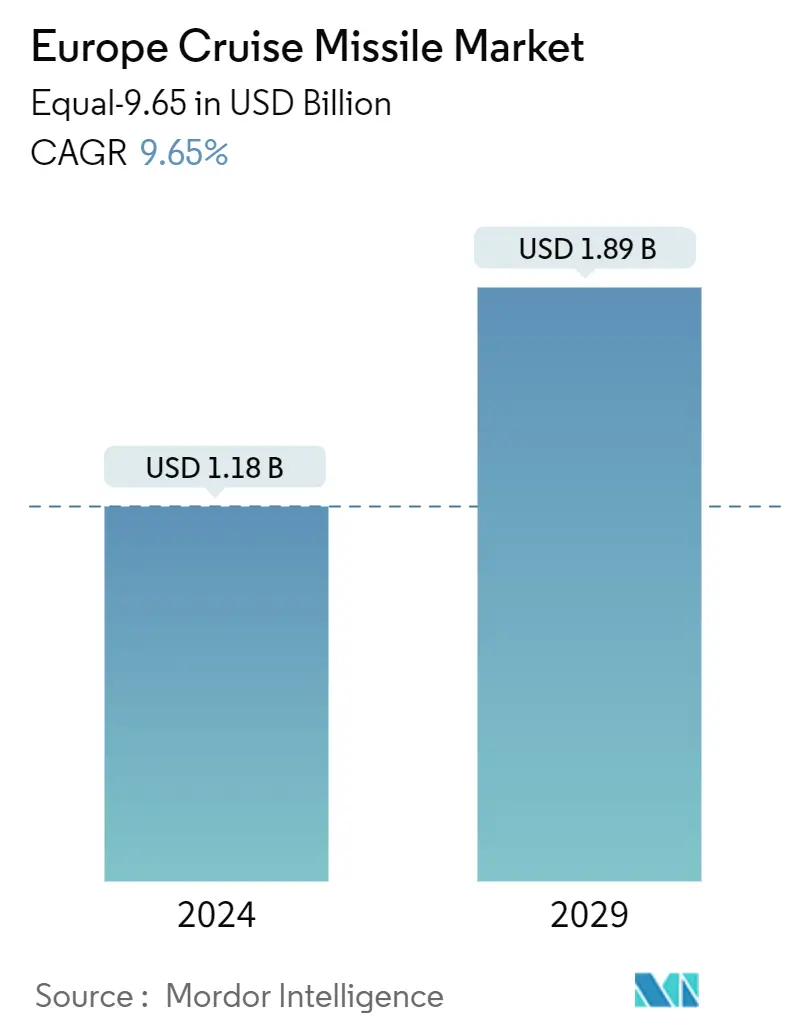

| Quy Mô Thị Trường (2024) | USD 1.18 tỷ |

| Quy Mô Thị Trường (2029) | USD 1.89 tỷ |

| CAGR(2024 - 2029) | 9.65 % |

| Tập Trung Thị Trường | Trung bình |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường tên lửa hành trình châu Âu

Quy mô Thị trường Tên lửa Hành trình Châu Âu tính theo Equal-9,65 dự kiến sẽ tăng từ 1,18 tỷ USD vào năm 2024 lên 1,89 tỷ USD vào năm 2029, với tốc độ CAGR là 9,65% trong giai đoạn dự báo (2024-2029).

Việc các nước châu Âu tăng chi tiêu quốc phòng cho tên lửa và hệ thống phòng thủ tên lửa đang thúc đẩy sự tăng trưởng của thị trường. Các nước như Ba Lan, Phần Lan, v.v. đã tăng ngân sách mua sắm hệ thống phòng thủ tên lửa từ nước ngoài. Ngoài ra, sự tập trung vào phát triển tên lửa trong nước ngày càng tăng do các vi phạm an ninh mạng ngày càng gia tăng nhằm đạt được bí quyết công nghệ về công nghệ quân sự. Khi quân đội nhấn mạnh việc giữ nguyên các công nghệ được sử dụng trong hệ thống tên lửa, để duy trì ưu thế công nghệ, họ cũng nhấn mạnh đến việc phát triển tên lửa nội địa. Ngoài ra, các nước bắt đầu phát triển tên lửa của riêng mình để giảm sự phụ thuộc vào công nghệ nước ngoài. Hơn nữa, sự phát triển bản địa giúp các quốc gia cả về mặt chiến lược và kinh tế, bằng cách mở ra những triển vọng mới cho xuất khẩu. Các quốc gia như Pháp, Anh, Đức, v.v. đang chi rất nhiều tiền cho việc nghiên cứu và phát triển tên lửa hành trình siêu thanh và siêu thanh, dự kiến sẽ thúc đẩy tăng trưởng thị trường tên lửa ở châu Âu trong giai đoạn dự báo.

Tên lửa hiện đại là kết quả của nhiều năm hoạt động RD được tiến hành ở cấp độ thành phần. Để mang lại kết quả tốt nhất, các hoạt động phát triển như vậy được thực hiện trong một thời gian dài và bao gồm nhiều năm thử nghiệm và ghi chép nghiêm ngặt trước khi đưa ra một biến thể mới cho mục đích quân sự. Cho đến lúc đó, chi phí RD của các công nghệ mới, đặc biệt là các khái niệm mới, dự kiến sẽ cao và gây áp lực lên ngân sách về mặt kinh tế. Các chương trình phát triển tên lửa phải mất nhiều năm và đôi khi là nhiều thập kỷ để được đưa vào quân đội kể từ ngày được công bố. Trong khi đó, một số yếu tố có thể ảnh hưởng đến việc chính phủ và quân đội hủy bỏ hoặc trì hoãn các chương trình phát triển.

Xu hướng thị trường tên lửa hành trình châu Âu

Phân khúc biển chiếm lĩnh thị phần trong giai đoạn dự báo

Sự gia tăng chi tiêu hải quân của các nước như Pháp, Anh, Đức, v.v. đang thúc đẩy tăng trưởng thị trường cho tên lửa hành trình phóng từ tàu chiến mặt nước và tàu ngầm. Các quốc gia ở châu Âu đã đầu tư một khoản đáng kể vào việc phát triển các nền tảng hải quân trong nước hoặc mua sắm từ các công ty nước ngoài. Hạm đội hải quân ngày càng tăng trong khu vực cũng đòi hỏi khả năng phòng không mạnh mẽ với tên lửa đánh chặn và dẫn đường, điều này đang thúc đẩy sự phát triển của phân khúc này trong khu vực. Một số hải quân đang phát triển và mua sắm tên lửa phóng từ biển cho hạm đội hải quân của họ. Ví dụ, vào tháng 11 năm 2023, chính phủ Na Uy đã công bố chương trình phát triển tên lửa tấn công thế hệ tiếp theo, với sự hợp tác của Đức và Kongsberg Defense Aerospace là đối tác công nghiệp hàng đầu. Kongsberg trước đây đã phát triển Tên lửa tấn công hải quân (NSM) và sẽ đóng vai trò dẫn đầu trong việc phát triển tên lửa tấn công hải quân mới. Tên lửa mới sẽ được gọi là Tên lửa tấn công SuperSonic (3SM) Tyrfing và dự kiến sẽ sẵn sàng vào năm 2035.

Nga sẽ thống trị thị trường trong giai đoạn dự báo

Cuộc xung đột giữa Nga và Ukraine là một minh chứng rõ ràng cho thấy vai trò quan trọng của tên lửa hành trình. Cuộc xung đột đã chứng kiến việc sử dụng tên lửa đạn đạo phóng từ trên không, triển khai quy mô lớn các loại vũ khí tấn công trực tiếp và thử nghiệm nhiều loại tên lửa hành trình khác nhau. Kinh nghiệm của Nga có thể sẽ thúc đẩy nhu cầu về tên lửa hành trình tấn công mặt đất được trang bị vũ khí thông thường, không chỉ ở Nga mà còn giữa các chủ thể nhà nước và phi nhà nước khác trên toàn cầu. Cuộc xung đột đã nhấn mạnh tầm quan trọng của số lượng như một chất lượng khác biệt, khiến những người sử dụng tiềm năng cân nhắc việc phát triển nhiều tên lửa hành trình tấn công mặt đất có khả năng hơn và nhiều hơn. Các chiến lược của Nga có thể liên quan đến việc tăng số lượng, cải thiện khả năng tàng hình, tốc độ cao hơn và kết hợp các mồi nhử số lượng lớn, chi phí thấp hơn hoặc các loại vũ khí tấn công trực tiếp để vượt qua hệ thống phòng không trên mặt đất. Nga có thể tăng cường nỗ lực phát triển tên lửa hành trình siêu thanh hoặc siêu thanh. Hơn nữa, cuộc xung đột đã đẩy nhanh sự phát triển của vũ khí tấn công mặt đất chính xác tầm xa, chuyển từ khả năng đơn vai trò sang khả năng đa vai trò.

Bất chấp các lệnh trừng phạt và kiểm soát xuất khẩu, việc Nga tiếp tục sử dụng rộng rãi các tên lửa này cho thấy khả năng bền vững của quốc gia này trong việc sản xuất hoặc có được các khí tài tấn công cần thiết. Chẳng hạn, vào tháng 3 năm 2023, Nga tiết lộ kế hoạch trang bị cho một số tàu hải quân sử dụng tên lửa Kalibr. Theo kế hoạch, tàu ngầm lớp Lada Kronstadt đang được chế tạo sẽ được trang bị tên lửa hành trình Kalibr. Tương tự, tàu hộ tống Steregushchiy cũng sẽ được trang bị hệ thống tên lửa Kalibr-NK mới trong quá trình hiện đại hóa tại Nhà máy Hàng hải Kronstadt. Những diễn biến như vậy được dự đoán sẽ mang lại sự thúc đẩy to lớn cho nhu cầu về tên lửa hành trình ở Nga trong giai đoạn dự báo.

Tổng quan về ngành công nghiệp tên lửa hành trình châu Âu

Thị trường tên lửa hành trình châu Âu hiện đang bán hợp nhất nhưng dự kiến sẽ có sự hợp nhất nhiều hơn trong giai đoạn dự báo khi các công ty hàng đầu, bao gồm RTX Corporation, MBDA, Rafael Advanced Defense Systems Ltd., Corporation Strategic Missiles Corporation và Kongsberg Gruppen ASA, phát hành sản phẩm mới để giành thị phần và hạn chế sự gia nhập của những người chơi nhỏ. Thị trường đang chứng kiến sự đầu tư đáng kể vào nghiên cứu và phát triển các tên lửa tiên tiến, như tên lửa hành trình siêu thanh. Một số nhà sản xuất tên lửa đang hợp tác, thành lập các liên doanh để chia sẻ công nghệ và kiến thức chuyên môn, giúp họ phát triển các hệ thống tên lửa hành trình tinh vi trong tương lai, từ đó sẽ giúp họ thu hút khách hàng mới, tăng sự hiện diện và thị phần trên thị trường. Chẳng hạn, vào tháng 1 năm 2021, Bộ Quốc phòng Anh đã trao hợp đồng trị giá 750 triệu USD cho MBDA để trang bị tên lửa hành trình SPEAR3 cho phi đội F-35 của họ. Theo kế hoạch phát triển, tên lửa SPEAR3 sẽ đạt được khả năng vận hành ban đầu trên máy bay vào năm 2025, khiến nó trở thành vũ khí không đối đất chính cho các máy bay phản lực F-35 đang phục vụ trong Hải quân Hoàng gia và Không quân Hoàng gia.

Dẫn đầu thị trường tên lửa hành trình châu Âu

-

Kongsberg Gruppen ASA

-

RTX Corporation

-

Lockheed Martin Corporation

-

Rafael Advanced Defense Systems Ltd.

-

MBDA

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường tên lửa hành trình châu Âu

Vào tháng 11 năm 2023, MBDA đã ký hợp đồng phụ với PGZ (Ba Lan) để tăng cường hệ thống phòng không trên mặt đất có khả năng phóng tên lửa nhằm tấn công các mối đe dọa trên không. Theo thỏa thuận, MBDA sẽ phát triển hơn 1.000 tên lửa phòng không mô-đun tầm xa mở rộng (CAMM-ER) và hơn 100 bệ phóng. Vào tháng 4, MBDA và PGZ đã đạt được thỏa thuận tương tự trị giá 2,4 tỷ USD cho hệ thống phòng không tầm ngắn.

Vào tháng 7 năm 2022, Ủy ban Châu Âu đã công bố dự án Nghiên cứu đánh chặn phòng thủ siêu thanh (HYDEF) với kinh phí 106 triệu USD. Liên minh bao gồm tổng cộng 13 công ty từ bảy quốc gia châu Âu. Hệ thống tên lửa Tây Ban Nha (SMS) chịu trách nhiệm quản lý dự án. Trong khi đó, Diehl Defense quản lý việc triển khai kỹ thuật, từ việc phát triển hệ thống tổng thể đến chính thiết bị đánh chặn. Hensoldt và Airbus tham gia với tư cách là đối tác quốc gia trong dự án HYDEF.

Báo cáo thị trường tên lửa hành trình châu Âu - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.3 Hạn chế thị trường

4.4 Phân tích năm lực lượng của Porter

4.4.1 Mối đe dọa của những người mới

4.4.2 Quyền thương lượng của người mua/người tiêu dùng

4.4.3 Sức mạnh thương lượng của nhà cung cấp

4.4.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

4.4.5 Mức độ cạnh tranh

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Nền tảng khởi chạy

5.1.1 Không khí

5.1.2 Biển

5.1.3 Đất

5.2 Phạm vi

5.2.1 Tên lửa tầm ngắn

5.2.2 Tên lửa tầm trung

5.2.3 Tên lửa tầm xa

5.3 Quốc gia

5.3.1 Vương quốc Anh

5.3.2 Pháp

5.3.3 nước Đức

5.3.4 Nước Ý

5.3.5 Nga

5.3.6 Phần còn lại của châu Âu

6. CẢNH BÁO CẠNH TRANH

6.1 Hồ sơ công ty

6.1.1 JSC Tactical Missiles Corporation

6.1.2 Rafael Advanced Defense Systems Ltd.

6.1.3 IAI (Israel Aerospace Industries)

6.1.4 RTX Corporation

6.1.5 Lockheed Martin Corporation

6.1.6 MBDA

6.1.7 The Boeing Company

6.1.8 Kongsberg Gruppen ASA

6.1.9 L3Harris Technologies, Inc.

6.1.10 THALES

6.1.11 Saab AB

6.1.12 BAE Systems plc

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành công nghiệp tên lửa hành trình châu Âu

Tên lửa hành trình là tên lửa dẫn đường được sử dụng để chống lại các mục tiêu thù địch nhằm phóng đầu đạn thông thường hoặc hạt nhân bay ở độ cao thấp để tránh sự phát hiện của radar. Tên lửa tầm ngắn có tầm bắn dưới 300 km, trong khi tên lửa tầm trung có tầm bắn từ 300 km đến 1.000 km. Mặt khác, tên lửa tầm xa có tầm bắn vượt quá 1.000 km.

Thị trường tên lửa hành trình châu Âu được phân chia theo bệ phóng, tầm bắn và địa lý. Bằng nền tảng phóng, thị trường đã được phân chia thành đường hàng không, đường biển và đường bộ. Theo tầm bắn, thị trường được chia thành tên lửa tầm ngắn, tên lửa tầm trung và tên lửa tầm xa. Báo cáo cũng đề cập đến quy mô và dự báo thị trường tại 5 quốc gia trong khu vực. Đối với mỗi phân khúc, quy mô và dự báo thị trường được thực hiện dựa trên giá trị (USD).

| Nền tảng khởi chạy | ||

| ||

| ||

|

| Phạm vi | ||

| ||

| ||

|

| Quốc gia | ||

| ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường tên lửa hành trình châu Âu

Thị trường tên lửa hành trình châu Âu lớn đến mức nào?

Quy mô Thị trường Tên lửa Hành trình Châu Âu dự kiến sẽ đạt 1,18 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR là 9,65% để đạt 1,89 tỷ USD vào năm 2029.

Quy mô thị trường tên lửa hành trình châu Âu hiện tại là bao nhiêu?

Vào năm 2024, quy mô Thị trường Tên lửa Hành trình Châu Âu dự kiến sẽ đạt 1,18 tỷ USD.

Ai là người chơi chính trong Thị trường tên lửa hành trình châu Âu?

Kongsberg Gruppen ASA, RTX Corporation, Lockheed Martin Corporation, Rafael Advanced Defense Systems Ltd., MBDA là những công ty lớn hoạt động tại Thị trường Tên lửa Hành trình Châu Âu.

Thị trường Tên lửa Hành trình Châu Âu này hoạt động trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường Tên lửa Hành trình Châu Âu ước tính đạt 1,07 tỷ USD. Báo cáo bao gồm quy mô thị trường lịch sử của Thị trường Tên lửa Hành trình Châu Âu trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Tên lửa Hành trình Châu Âu trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành tên lửa hành trình châu Âu

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Tên lửa hành trình Châu Âu năm 2024, do Mordor Intelligence™ Industry Reports tạo ra. Phân tích Tên lửa Hành trình Châu Âu bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.