Công cụ chẩn đoán ô tô Châu Âu Quy mô thị trường

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

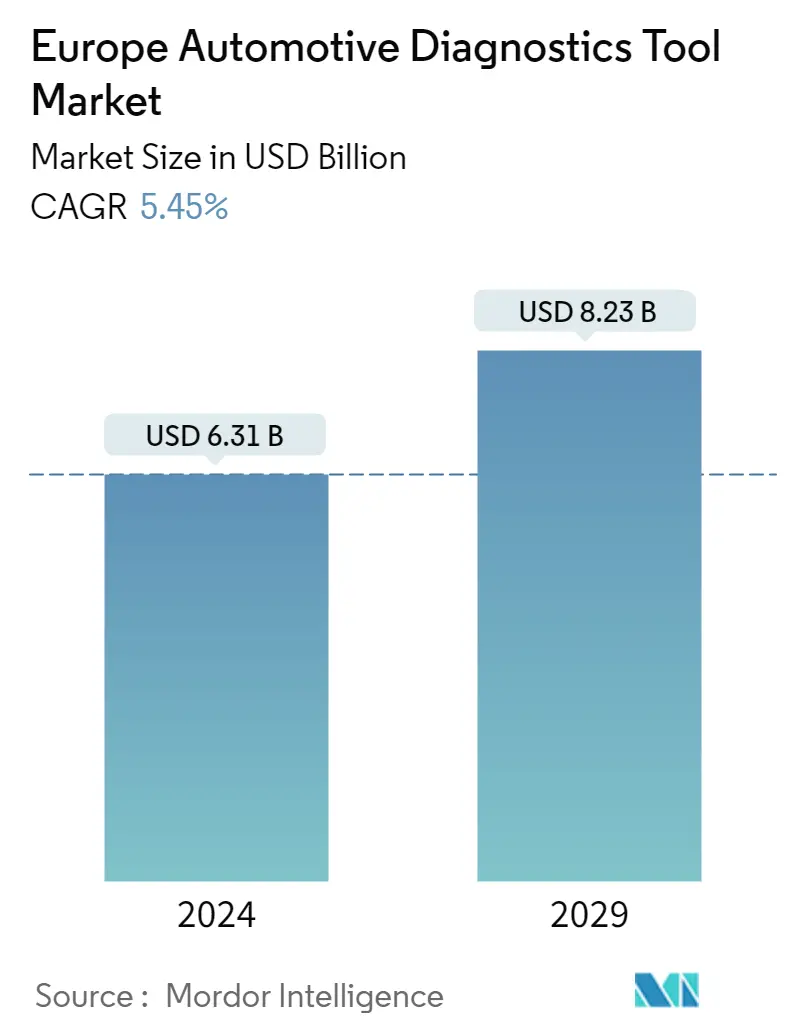

| Quy Mô Thị Trường (2024) | USD 6.31 tỷ |

| Quy Mô Thị Trường (2029) | USD 8.23 tỷ |

| CAGR(2024 - 2029) | 5.45 % |

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu Âu |

| Thị Trường Lớn Nhất | Châu Âu |

| Tập Trung Thị Trường | Cao |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường công cụ chẩn đoán ô tô Châu Âu

Quy mô Thị trường Công cụ Chẩn đoán Ô tô Châu Âu ước tính đạt 6,31 tỷ USD vào năm 2024 và dự kiến sẽ đạt 8,23 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 5,45% trong giai đoạn dự báo (2024-2029).

- Đại dịch COVID-19 ban đầu đã gây tổn hại cho thị trường khi các đơn vị sản xuất liên tục đóng cửa và đóng cửa dẫn đến giảm việc sử dụng phương tiện và giảm hoạt động vận tải, giảm việc sử dụng công cụ chẩn đoán. Tuy nhiên, quá trình số hóa ngày càng tăng và các công nghệ mới nhất đã khuyến khích việc thiết kế và đề xuất công cụ ban đầu được thực hiện từ xa bằng các công cụ hiện có do các trạm chế tạo thực tế đã ngừng hoạt động do các quy định về giãn cách xã hội, phong tỏa nghiêm ngặt và hạn chế đi lại.

- Trong trung hạn, các chính sách thuận lợi của chính phủ trên khắp các khu vực bắt buộc sử dụng công cụ chẩn đoán và nhận thức ngày càng tăng về lợi ích mà các công cụ chẩn đoán mang lại dự kiến sẽ thúc đẩy nhu cầu trên thị trường. Hơn nữa, xu hướng tích hợp các tính năng cải tiến vào phương tiện do mối lo ngại về an ninh ngày càng tăng của người dùng cuối và sự phức tạp ngày càng tăng trong ô tô được kết nối dự kiến sẽ thúc đẩy tăng trưởng thị trường hơn nữa trong giai đoạn dự báo.

- Chẩn đoán trên xe (OBD) được sử dụng để giám sát các hệ thống điện tử ban đầu trong xe, như phun xăng và đánh lửa điện tử. Với sự gia tăng sự phụ thuộc và sử dụng thiết bị điện tử trong ô tô, nhu cầu về hệ thống phát hiện sự cố được vi tính hóa ngày càng tăng, dẫn đến sự phát triển của hệ thống chẩn đoán trên xe tốt hơn.

- Quy định 566/2011 của Liên minh Châu Âu (EU) ngày 19 tháng 6 năm 2011 quy định rằng các nhà sản xuất có nghĩa vụ công bố dữ liệu điện tử, cho phép xác định chính xác các bộ phận thay thế của xe. Ngành công nghiệp ô tô châu Âu phải tuân theo các sửa đổi quy định tiếp theo, chẳng hạn như 1400/2002, 715/2007 và 64/2012, để tạo ra một môi trường cạnh tranh trong đó các nhà khai thác độc lập và các cửa hàng được ủy quyền cạnh tranh để phục vụ các phân khúc và nhu cầu khách hàng khác nhau. Các nhà sản xuất thiết bị gốc (OEM) đang theo xu hướng ô tô được trang bị điện tử để chẩn đoán từ xa. Với sự hỗ trợ của các nhà sản xuất và các quy định thuận lợi, thị trường công cụ chẩn đoán ô tô đang phát triển mạnh mẽ.

- Sự chuyển đổi của ngành công nghiệp ô tô từ xe có động cơ đốt trong (IC) sang xe điện cũng sẽ có tác động đến thị trường chẩn đoán, vì các thông số và linh kiện ở cả hai loại xe đều khác nhau, do đó có thể sẽ chứng kiến sự tăng trưởng lớn cho ngành công nghiệp ô tô. thị trường trong thời kỳ dự báo.

Xu hướng thị trường công cụ chẩn đoán ô tô Châu Âu

Tăng cường sử dụng phương tiện chở khách và xe thương mại

- Khi số lượng các bộ phận điện trong ô tô tăng lên, yêu cầu về hệ thống chẩn đoán bằng máy tính để giám sát cấu trúc điện phức tạp trong ô tô cũng ngày càng tăng. Liên minh Châu Âu đã bắt buộc sử dụng chẩn đoán trên xe (OBD) 2 trên các phương tiện hạng nhẹ trong quá trình thực hiện các tiêu chuẩn khí thải Euro 6.

- Các thành phần, chẳng hạn như chất xúc tác, bộ gia nhiệt xúc tác, hệ thống bay hơi, hệ thống điều hòa không khí, hệ thống nhiên liệu, cảm biến oxy và bộ sưởi, tuần hoàn khí thải (EGR), bộ điều nhiệt, nắp nạp nhiên liệu, bộ lọc hạt, thông gió cacte dương và các thông số, như động cơ cháy sai tần số, luồng không khí thứ cấp, v.v., được giám sát bởi hệ thống chẩn đoán ô tô (OBD 2), cùng với việc giám sát thành phần toàn diện của một số thành phần khác.

- Do thiếu trầm trọng tài xế, các nhà sản xuất xe thương mại hạng nhẹ (LCV) và xe thương mại hạng trung (MCV) trên khắp châu Âu đang nỗ lực cải thiện các chức năng an toàn. Với sự gia tăng các hạn chế từ chính phủ và các cơ quan môi trường, phạm vi của hệ thống lái trợ lực điện dự kiến sẽ trở thành một tính năng tiêu chuẩn trong LCV và MCV. Hệ thống lái điện khí hóa sẽ được coi là bàn đạp để cung cấp toàn bộ các chức năng an toàn và hỗ trợ người lái, chẳng hạn như hỗ trợ giữ làn đường, hỗ trợ tập trung làn đường và kiểm soát hành trình chủ động.

- Đến năm 2023, một trong hai chiếc LCV và MCV dự kiến sẽ được trang bị hệ thống điện khí hóa toàn bộ hoặc một phần. Ở những phương tiện vẫn đang sử dụng hệ thống thủy lực tiêu chuẩn, các nhà quản lý đội xe có thể sẽ trang bị thêm các mô-đun bổ sung hệ thống lái điện khí hóa plug-and-play với số lượng lớn.

- Nhận thức nâng cao về hiệu quả của các công cụ quét chẩn đoán ô tô và nhu cầu ngày càng tăng đối với phần mềm chẩn đoán phức tạp do các nhà sản xuất ô tô áp dụng đáng chú ý các công cụ này dự kiến sẽ thúc đẩy việc áp dụng các công cụ quét trên ô tô chở khách. Vì vậy, trước những lợi ích đó, các công ty chủ chốt hoạt động trên thị trường đã bắt đầu tung ra các sản phẩm mới và đang tập trung nâng cấp danh mục đầu tư để củng cố cơ sở khách hàng của mình.

- Ví dụ vào tháng 3 năm 2021, Bosch đã mở rộng danh mục công cụ quét chẩn đoán ô tô tiên tiến thế hệ tiếp theo với ADS 625X mới. ADS 625X bao gồm một đế cắm đa năng để sạc máy tính bảng và cấp nguồn cho VCI, cung cấp các bản cập nhật không dây liền mạch và quyền truy cập vào thông tin sửa chữa mà không cần kết nối với xe.

- Ngoài các dịch vụ theo dõi tình trạng xe của nhà sản xuất thiết bị gốc (OEM), các công cụ chẩn đoán tình trạng xe hậu mãi cũng ngày càng được cung cấp nhiều hơn. Ví dụ Hệ thống quản lý phương tiện tích hợp của Honeywell và Hum của Verizon là một số công cụ chẩn đoán tình trạng xe hậu mãi. Tính năng an toàn dự kiến sẽ thúc đẩy các tính năng chẩn đoán, từ đó mở rộng thị trường chẩn đoán ô tô.

Đức được kỳ vọng sẽ thống trị thị trường

- Đức có thị phần lớn nhất và là một trong những nước đóng góp quan trọng vào sự phát triển của thị trường công cụ chẩn đoán ô tô ở khu vực EU. Hai công ty lớn nhất hoạt động tại thị trường Đức là Robert Bosch GmbH và Continental AG, cũng có thị phần lớn nhất.

- Với khoảng 30% tổng doanh thu ở Châu Âu trong giai đoạn dự báo, Đức được dự đoán sẽ vẫn là thị trường lớn nhất về thiết bị chẩn đoán ở Châu Âu. Tuy nhiên, làn sóng ngày càng tăng của các sản phẩm Trung Quốc có giá cạnh tranh đang đặt ra thách thức đối với các nhà sản xuất Đức.

- Sự cố của các bộ phận trên xe gây ra một phần đáng kể các vụ va chạm và tai nạn xảy ra trên đường. Theo Hiệp hội Tiến bộ Y học Ô tô, khoảng 6% số vụ tai nạn ô tô ở châu Âu là do xe bị trục trặc hoặc các thiết bị khác liên quan đến xe. Sự trục trặc của các bộ phận trên xe có thể được xác định bằng chẩn đoán tình trạng xe thích hợp.

- Trong những năm qua, những người chơi hoạt động trong phân khúc này đang xây dựng liên minh với các đối tác tiện ích một cách xây dựng để đáp ứng nhu cầu ngày càng tăng trên các phân khúc. Ví dụ vào tháng 1 năm 2023, nhà cung cấp ô tô ZF Friedrichshafen AG đã công bố mua lại Intellic Germany GmbH (Berlin). Ngoài ra, các sản phẩm máy đo tốc độ thông minh của Intellic bổ sung cho danh mục hiện có của ZF trong phân khúc quản lý đội xe kỹ thuật số. Hơn nữa, điều này cũng củng cố vị thế thị trường của ZF với tư cách là đối tác của ngành công nghiệp xe thương mại trong toàn bộ chuỗi giá trị và cho Vận tải dưới dạng Dịch vụ (TaaS).

- Vào giữa năm 2023, các nhà sản xuất Châu Âu đã lắp đặt thế hệ máy đo tốc độ thông minh tiếp theo trên những chiếc xe tải mới đăng ký. Do đó, các chiến lược gia của ZF tin rằng máy đo tốc độ thông minh sẽ trở thành trụ cột kỹ thuật số để quản lý hiệu quả các phương tiện thương mại vào năm 2024, với công nghệ này sẽ thay thế hoàn toàn các công nghệ analog tiền nhiệm.

- Các hệ thống chẩn đoán tình trạng xe từ xa, chẳng hạn như SYNC của Ford và Blue Link của Hyundai, có các tính năng chẩn đoán xe từ xa. Các tính năng chẩn đoán xe từ xa cung cấp tình trạng sức khỏe của các bộ phận trong xe, như mức dầu động cơ và thời gian tối ưu để thay dầu và các chất lỏng khác, đánh giá hệ thống treo và động cơ, thời gian bảo dưỡng xe và thời gian tối ưu để thay phanh mỏng miếng đệm, vv

- Với sự phát triển nêu trên trên toàn khu vực, thị trường đang chứng kiến sự tăng trưởng lớn trong giai đoạn dự báo.

Tổng quan về ngành công cụ chẩn đoán ô tô Châu Âu

Thị trường công cụ chẩn đoán ô tô ở Châu Âu bị thống trị bởi một số công ty chủ chốt như Robert Bosch GmbH, Continental AG, Delphi Technologies Inc., Snap-on và các công ty khác. Tiến bộ công nghệ ngày càng tăng trong các công cụ chẩn đoán có thể sẽ chứng kiến sự tăng trưởng lớn cho thị trường trong giai đoạn dự báo.

Vào tháng 4 năm 2022, MAHLE hợp tác với Political Diagnostics, một nhà phát triển phần mềm có trụ sở tại Dresden, để sử dụng plug-in sạc ngoài cổngOBD hiện có để chẩn đoán pin của xe điện trong tương lai. Nó đánh giá dữ liệu đo được trên đám mây và cung cấp thông tin có giá trị về trạng thái của ắc quy xe điện.

Vào tháng 11 năm 2021, Continental đã ra mắt Autodiagnos Drive, một giải pháp dữ liệu xe từ xa được thiết kế để cung cấp thông tin chẩn đoán nâng cao mà các nhà cung cấp dịch vụ, người quản lý đội xe và cơ sở sửa chữa có thể sử dụng để tối đa hóa các dịch vụ dựa trên dữ liệu của họ.

Vào tháng 7 năm 2021, Hella Gutmann đã phát triển chức năng Quản lý an ninh mạng (CSM) trong các thiết bị chẩn đoán của mình để cung cấp khả năng xác thực bằng các cổng, cho phép kiểm tra chẩn đoán nhanh chóng cho nhiều loại phương tiện.

Vào tháng 4 năm 2021, Snap-on đã phát hành bản nâng cấp phần mềm cho các công cụ chẩn đoán của mình, cho phép các kỹ thuật viên chuyên nghiệp tận dụng tối đa tiềm năng của nền tảng chẩn đoán để tăng năng suất và vượt qua ngay cả những trở ngại khó khăn nhất một cách nhanh chóng hơn. Bản cập nhật mới cho phép tăng 2% trong các thử nghiệm thành phần điện tử lai và tăng 13% trong các thử nghiệm thành phần hỗ trợ người lái/ADAS bổ sung.

Dẫn đầu thị trường công cụ chẩn đoán ô tô Châu Âu

-

Robert Bosch GmbH

-

Snap-On Inc.

-

Delphi Automotive PLC

-

Continental AG

-

Denso Corporation

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường công cụ chẩn đoán ô tô Châu Âu

- Tháng 5 năm 2023 MAHLE GmbH và Midtronics Inc. cùng phát triển các thiết bị dịch vụ cho xe điện từ tất cả các nhà sản xuất. Sự hợp tác này nhằm mục đích cung cấp dịch vụ an toàn, đơn giản và hiệu quả cho việc chẩn đoán và bảo trì pin Li-ion, bất kể thương hiệu, trong toàn bộ vòng đời của pin và xe cộ.

- Tháng 12 năm 2022 Otonomo Technologies Ltd. công bố mối quan hệ hợp tác nhiều năm với Groupe Renault để cung cấp cho khách hàng đội xe của Otonomo quyền truy cập dễ dàng hơn và tiết kiệm chi phí hơn vào những thông tin chi tiết về xe phong phú, hữu ích trên nhiều thương hiệu xe.

- Tháng 9 năm 202 Saietta Group PLC của Vương quốc Anh giới thiệu bộ truyền động điện hạng nặng tại IAA Transportation ở Đức. Họ cũng đã trình diễn ứng dụng phần mềm Saietta Electric Drive Diagnostics (SEDD) tiên tiến do nội bộ phát triển có đầy đủ khả năng chẩn đoán và hiệu chuẩn của hệ thống eDrive. Hệ thống này được sử dụng như một hệ thống chẩn đoán và hiệu chuẩn toàn diện cho xe điện.

Báo cáo Thị trường Công cụ Chẩn đoán Ô tô Châu Âu - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển thị trường

4.1.1 Những tiến bộ công nghệ trong phương tiện thúc đẩy nhu cầu

4.1.2 Người khác

4.2 Hạn chế thị trường

4.2.1 Chi phí công cụ quét cao để hạn chế sự tăng trưởng

4.2.2 Người khác

4.3 Phân tích năm lực lượng của Porter

4.3.1 Mối đe dọa của những người mới

4.3.2 Quyền thương lượng của người mua/người tiêu dùng

4.3.3 Sức mạnh thương lượng của nhà cung cấp

4.3.4 Mối đe dọa của sản phẩm thay thế

4.3.5 Cường độ của sự ganh đua đầy tính canh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường về giá trị - Tỷ USD)

5.1 Theo loại

5.1.1 OB

5.1.2 Máy phân tích hệ thống điện

5.1.3 Công cụ quét

5.2 Theo loại xe

5.2.1 Xe khách

5.2.2 Xe thương mại

5.3 Theo địa lý

5.3.1 nước Đức

5.3.2 Vương quốc Anh

5.3.3 Pháp

5.3.4 Tây ban nha

5.3.5 Phần còn lại của châu Âu

6. CẢNH BÁO CẠNH TRANH

6.1 Thị phần của nhà cung cấp

6.2 Hồ sơ công ty*

6.2.1 Hella KGaA Hueck & Co

6.2.2 Actia Group

6.2.3 Softing AG

6.2.4 Vector Informatik

6.2.5 Robert Bosch GmbH

6.2.6 Continental Automotive AG

6.2.7 Delphi Automotive PLC

6.2.8 Snap-On Inc.

6.2.9 General Technology Group

6.2.10 Carman International

6.2.11 Denso Corporation

6.2.12 KPIT Technologies Ltd

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành công cụ chẩn đoán ô tô ở Châu Âu

Công cụ chẩn đoán ô tô có thể phát hiện và chẩn đoán các vấn đề trong động cơ, hộp số, phanh và các hệ thống khác của ô tô. Nó có thể đọc mã lỗi, thực hiện kiểm tra hệ thống và đặt lại đèn cảnh báo cũng như cung cấp thông tin chi tiết về khả năng vận hành của xe.

Thị trường công cụ chẩn đoán ô tô Châu Âu đã được phân chia theo loại xe, loại và quốc gia. Theo loại xe, thị trường được phân chia thành xe du lịch và xe thương mại. Theo loại, thị trường đã được phân chia thành thiết bị phân tích hệ thống điện và thiết bị quét. Và theo quốc gia, thị trường đã được phân chia thành Đức, Vương quốc Anh, Pháp, Tây Ban Nha và Phần còn lại của Châu Âu.

Đối với mỗi phân khúc, quy mô và dự báo thị trường đã được thực hiện dựa trên giá trị (USD).

| Theo loại | ||

| ||

| ||

|

| Theo loại xe | ||

| ||

|

| Theo địa lý | ||

| ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường của công cụ chẩn đoán ô tô Châu Âu

Thị trường Công cụ Chẩn đoán Ô tô Châu Âu lớn như thế nào?

Quy mô Thị trường Công cụ Chẩn đoán Ô tô Châu Âu dự kiến sẽ đạt 6,31 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR là 5,45% để đạt 8,23 tỷ USD vào năm 2029.

Quy mô Thị trường Công cụ Chẩn đoán Ô tô Châu Âu hiện tại là bao nhiêu?

Vào năm 2024, quy mô Thị trường Công cụ Chẩn đoán Ô tô Châu Âu dự kiến sẽ đạt 6,31 tỷ USD.

Ai là người chơi chính trong Thị trường Công cụ Chẩn đoán Ô tô Châu Âu?

Robert Bosch GmbH, Snap-On Inc., Delphi Automotive PLC, Continental AG, Denso Corporation là những công ty lớn hoạt động tại Thị trường Công cụ Chẩn đoán Ô tô Châu Âu.

Khu vực nào phát triển nhanh nhất trong Thị trường Công cụ Chẩn đoán Ô tô Châu Âu?

Châu Âu được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường Công cụ Chẩn đoán Ô tô Châu Âu?

Năm 2024, Châu Âu chiếm thị phần lớn nhất trong Thị trường Công cụ Chẩn đoán Ô tô Châu Âu.

Thị trường Công cụ Chẩn đoán Ô tô Châu Âu này diễn ra trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường Công cụ Chẩn đoán Ô tô Châu Âu ước tính là 5,98 tỷ USD. Báo cáo bao gồm quy mô thị trường lịch sử của Thị trường Công cụ Chẩn đoán Ô tô Châu Âu trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Công cụ Chẩn đoán Ô tô Châu Âu trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành Công cụ chẩn đoán ô tô Châu Âu

Thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Công cụ chẩn đoán ô tô Châu Âu năm 2024, do Mordor Intelligence™ Industry Report tạo ra. Phân tích của Công cụ Chẩn đoán Ô tô Châu Âu bao gồm triển vọng dự báo thị trường từ năm 2024 đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.