Quy mô thị trường gỗ nhiều lớp

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| CAGR | > 3.00 % |

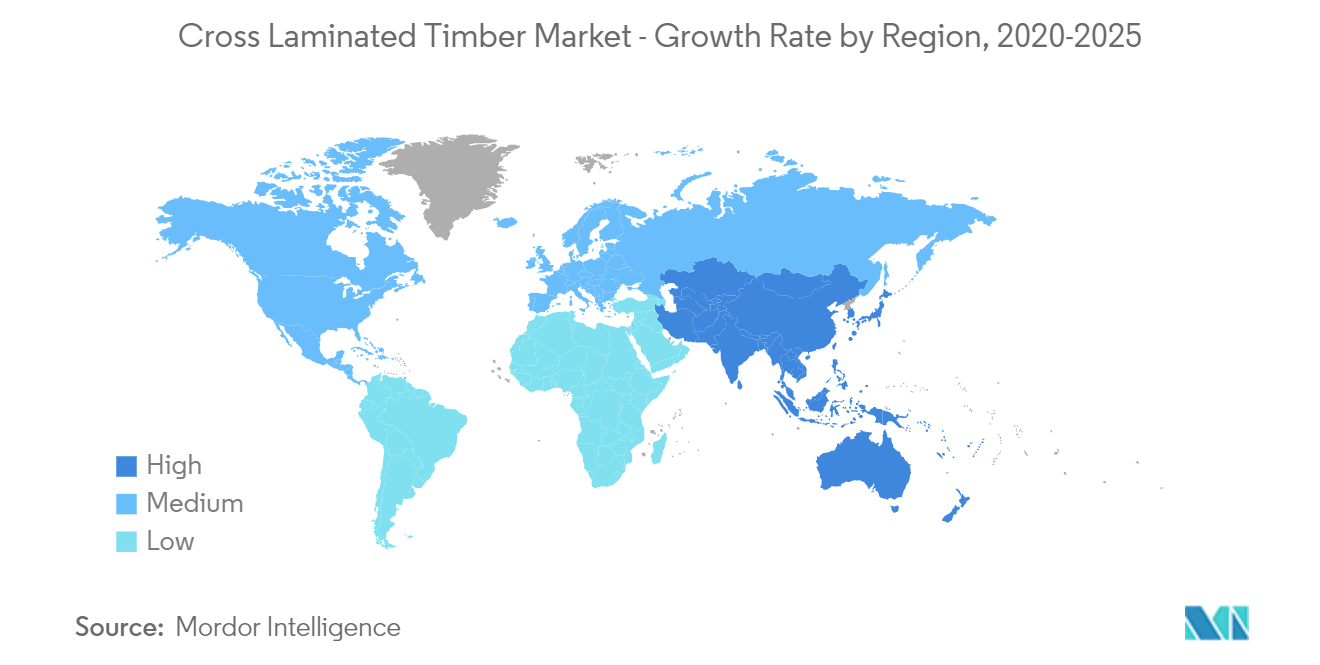

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Châu Âu |

| Tập Trung Thị Trường | Thấp |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường gỗ nhiều lớp

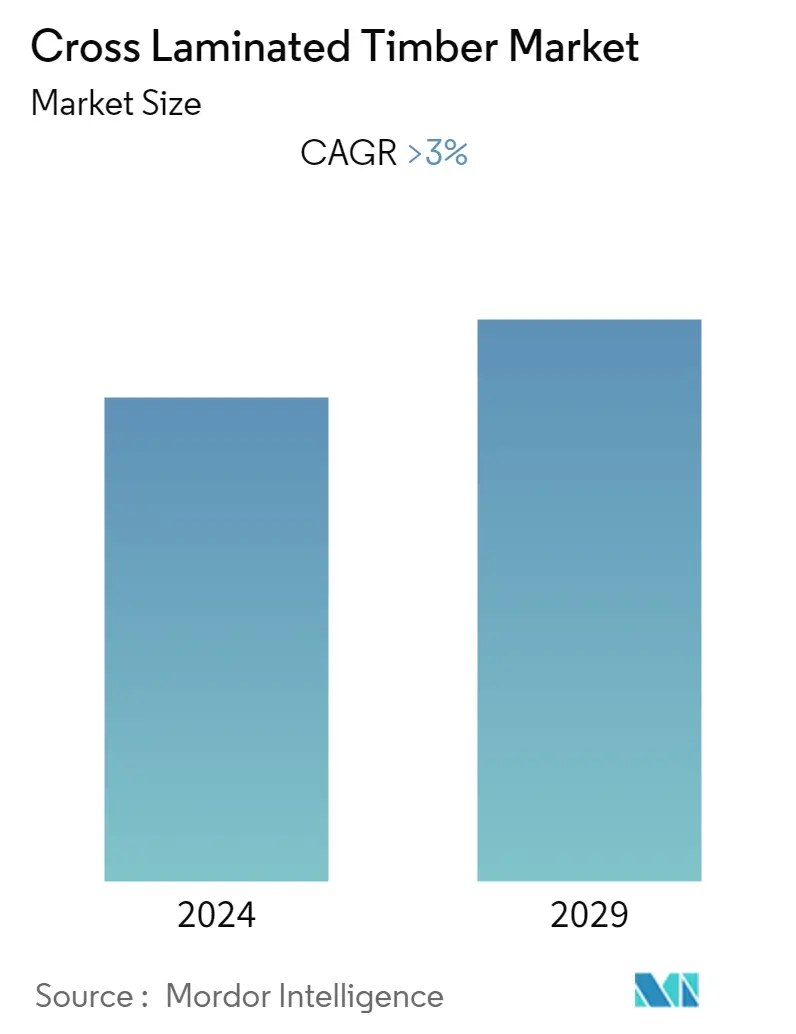

Thị trường gỗ ghép nhiều lớp dự kiến sẽ đạt tốc độ CAGR trên 3% trong giai đoạn dự báo.

COVID-19 đã tác động tiêu cực đến thị trường vào năm 2020 do công việc xây dựng và các hoạt động khác bị tạm dừng để hạn chế sự lây lan của vi rút. Tuy nhiên, thị trường được dự đoán sẽ tăng trưởng ổn định nhờ hoạt động xây dựng tăng lên vào năm 2021.

- Trong ngắn hạn, nhu cầu ngày càng tăng từ khu vực dân cư và khả năng thích ứng trong thiết kế linh hoạt và kiến trúc phong cách là những yếu tố chính thúc đẩy sự tăng trưởng của thị trường được nghiên cứu.

- Tuy nhiên, khả năng hút ẩm của gỗ và nhận thức kém của người tiêu dùng là những yếu tố chính được dự đoán sẽ hạn chế sự phát triển của ngành mục tiêu trong giai đoạn dự báo.

- Tuy nhiên, sự phát triển của chất kết dính và nhựa tiên tiến có thể sẽ sớm tạo ra cơ hội tăng trưởng sinh lợi cho thị trường toàn cầu.

- Châu Âu thống trị thị trường gỗ ghép nhiều lớp trên toàn cầu với lượng tiêu thụ lớn nhất từ Vương quốc Anh và Đức.

Xu hướng thị trường gỗ nhiều lớp

Nhu cầu ngày càng tăng từ khu dân cư

- Gỗ ghép chéo là một tấm gỗ có cấu trúc được làm từ các lớp gỗ xẻ nguyên khối dán keo, thường được định hướng vuông góc với các lớp liền kề theo cách đối xứng, được sử dụng làm bộ phận chịu lực cho khung xây dựng, chẳng hạn như tường, sàn và mái nhà. Gỗ ép chéo cũng được sử dụng trong tấm ốp mặt tiền và lớp lót bên trong.

- Cần lưu ý rằng ngành xây dựng và xây dựng đã có sự tăng trưởng vượt bậc trong vài năm qua.

- Khu dân cư chiếm ưu thế trong việc sử dụng gỗ ghép nhiều lớp trong xây dựng. Nhật Bản dẫn đầu về việc sử dụng gỗ ghép chéo trên toàn cầu, tiếp theo là Đức, Vương quốc Anh, Ý và Canada.

- Trong vài năm qua, Nhật Bản đã chứng kiến sự chuyển đổi từ vật liệu xây dựng bê tông sang các giải pháp thay thế bền vững như gỗ ghép nhiều lớp. Điều này có thể là do mối lo ngại về môi trường ngày càng tăng cùng với các đặc tính thuận lợi của gỗ ghép nhiều lớp bao gồm trọng lượng nhẹ, độ bền, độ bền, độ ổn định, thiết kế đa dạng, khả năng cách nhiệt nâng cao và khả năng chống cháy.

- Theo Bộ Đất đai, Cơ sở hạ tầng, Giao thông và Du lịch Nhật Bản (MLIT), Vào năm 2021, kết cấu bằng gỗ là cấu trúc hàng đầu được sử dụng để xây dựng nhà ở ở Nhật Bản, với 502300 đơn vị nhà ở được xây dựng bằng kết cấu gỗ so với 469300 đơn vị vào năm 2020.

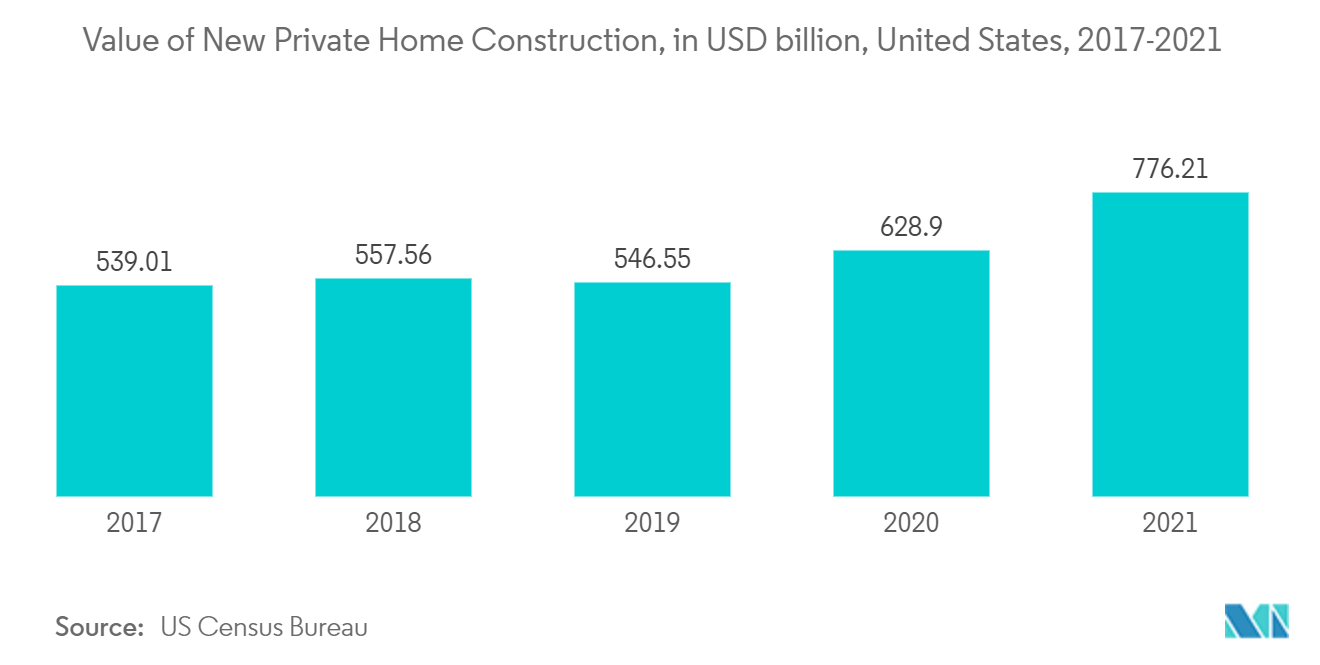

- Theo Cục điều tra dân số Hoa Kỳ, giá trị xây dựng nhà riêng mới đạt 628,9 tỷ USD vào năm 2020 và đạt tốc độ tăng trưởng 23,4% so với 776,21 tỷ USD vào năm 2021.

Châu Âu thống trị thị trường

- Châu Âu thống trị thị phần toàn cầu. Với lĩnh vực xây dựng ngày càng phát triển ở các quốc gia như Vương quốc Anh, Đức, Ý và Pháp, việc sử dụng gỗ ghép nhiều lớp ngày càng tăng trong khu vực.

- Vì gỗ ghép nhiều lớp giúp giảm chi phí xây dựng, thời gian và rủi ro khi xảy ra động đất nên nhu cầu về gỗ ghép nhiều lớp ngày càng tăng nhanh chóng.

- Các nhà sản xuất gỗ ghép nhiều lớp lớn nhất nằm ở Châu Âu. Một số công ty hàng đầu trong lĩnh vực sản xuất gỗ ghép nhiều lớp là Binderholz GmbH, Pfeifer Group, Stora Enso, Mayr-Melnhof Holz và HASSLACHER Holding GmbH.

- Theo tổ chức Housing Fit For Nature của Vương quốc Anh, khoảng 1,5 triệu ngôi nhà mới làm bằng gỗ dự kiến sẽ được xây dựng vào năm 2022.

- Hơn 50.000 ngôi nhà giá rẻ sẽ được xây dựng ở Greater Manchester vào năm 2038 theo kế hoạch mới nhằm giải quyết cuộc khủng hoảng nhà ở trong khu vực, tạo ra phạm vi lớn cho thị trường gỗ ghép nhiều lớp.

- Theo Statistisches Bundesamt, số lượng giấy phép xây dựng các tòa nhà dân cư ở Đức đạt 129.000 vào năm 2021 và tăng trưởng so với 125.000 vào năm 2020.

- Theo ISTAT, trong các tòa nhà dân cư của Ý, số lượng nhà ở đã tăng trong quý đầu tiên của năm 2022 khi so sánh với quý trước ở mức 4,0%.

- Theo Groupe BPCE, vào năm 2022, có hơn 180.000 tòa nhà dân cư đang được xây dựng ở Pháp sẽ được rao bán trên thị trường bất động sản. Trong cùng năm đó, khoảng 28.000 đơn vị dân cư đã được xây dựng để cung cấp nhà ở cho thuê có trợ cấp cho các cá nhân hoặc gia đình có thu nhập trung bình.

Tổng quan về ngành gỗ ép chéo

Thị trường gỗ ghép chéo có tính chất phân mảnh. Các công ty lớn bao gồm Binderholz GmbH, PFEIFER GROUP, Stora Enso, Mayr-Melnhof Holz Holding AG, HASSLACHER Holding GmbH cùng nhiều công ty khác (không theo bất kỳ thứ tự cụ thể nào).

Dẫn đầu thị trường gỗ nhiều lớp

-

Binderholz GmbH

-

Stora Enso

-

PFEIFER GROUP

-

Mayr-Melnhof Holz Holding AG

-

HASSLACHER Holding GmbH

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường gỗ ép chéo

Vào tháng 10 năm 2022, Stora Enso khánh thành cơ sở sản xuất mới tại Séc, Châu Âu, nơi sản xuất gỗ ghép nhiều lớp (CLT) với công suất sản xuất hàng năm ước tính là 120.000 m³. Công ty đã tăng cường sự hiện diện của mình trên thị trường cạnh tranh thông qua việc mở rộng.

Báo cáo thị trường gỗ dán chéo - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển

4.1.1 Nhu cầu ngày càng tăng từ khu vực dân cư

4.1.2 Khả năng thích ứng trong thiết kế linh hoạt và kiến trúc phong cách

4.2 Hạn chế

4.2.1 Khả năng hút ẩm của gỗ

4.2.2 Thiếu nhận thức của người tiêu dùng

4.3 Phân tích chuỗi giá trị ngành

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người mua

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm thay thế

4.4.5 Mức độ cạnh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường về giá trị)

5.1 Kiểu

5.1.1 dính liên kết

5.1.2 Được gắn chặt bằng máy móc

5.2 Ứng dụng

5.2.1 Khu dân cư

5.2.2 Phi dân cư

5.2.2.1 Thuộc về thương mại

5.2.2.2 Công nghiệp/Tổ chức

5.2.2.3 Ứng dụng khác

5.3 Địa lý

5.3.1 Châu á Thái Bình Dương

5.3.1.1 Trung Quốc

5.3.1.2 Ấn Độ

5.3.1.3 Nhật Bản

5.3.1.4 Hàn Quốc

5.3.1.5 Phần còn lại của Châu Á-Thái Bình Dương

5.3.2 Bắc Mỹ

5.3.2.1 Hoa Kỳ

5.3.2.2 Canada

5.3.2.3 México

5.3.3 Châu Âu

5.3.3.1 nước Đức

5.3.3.2 Vương quốc Anh

5.3.3.3 Pháp

5.3.3.4 Nước Ý

5.3.3.5 Phần còn lại của châu Âu

5.3.4 Nam Mỹ

5.3.4.1 Brazil

5.3.4.2 Argentina

5.3.4.3 Phần còn lại của Nam Mỹ

5.3.5 Trung Đông và Châu Phi

5.3.5.1 Ả Rập Saudi

5.3.5.2 Nam Phi

5.3.5.3 Phần còn lại của Trung Đông và Châu Phi

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Phân tích thị phần/xếp hạng**

6.3 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.4 Hồ sơ công ty

6.4.1 Binderholz GmbH

6.4.2 Eugen Decker Holzindustrie KG

6.4.3 Hassalacher

6.4.4 KLH Massivholz GmbH

6.4.5 Mayr-Melnhof Holz Holding AG

6.4.6 PFEIFER GROUP

6.4.7 SCHILLIGER HOLZ AG

6.4.8 Stora Enso

6.4.9 Structurlam

6.4.10 Xlam

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7.1 Phát triển chất kết dính và nhựa tiên tiến

7.2 Cơ hội khác

Phân khúc ngành công nghiệp gỗ ép chéo

Gỗ ghép chéo bao gồm các tấm gỗ xẻ, dán và xếp lớp, trong đó mỗi lớp được định hướng vuông góc với lớp trước. Bằng cách ghép các lớp gỗ theo góc vuông góc, độ cứng kết cấu của tấm panel đạt được theo cả hai hướng, tương tự như gỗ dán nhưng có các thành phần dày hơn. Thị trường gỗ ghép nhiều lớp được phân chia theo loại, ứng dụng và địa lý. Theo loại, thị trường được phân chia thành chất kết dính và gắn chặt bằng máy móc. Theo ứng dụng, thị trường được phân chia thành khu dân cư và phi dân cư. Báo cáo cũng đề cập đến quy mô thị trường và dự báo về thị trường gỗ ghép nhiều lớp ở 15 quốc gia trên khắp các khu vực chính. Đối với mỗi phân khúc, quy mô và dự báo thị trường được thực hiện trên cơ sở giá trị (triệu USD).

| Kiểu | ||

| ||

|

| Ứng dụng | ||||||||

| ||||||||

|

| Địa lý | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường gỗ nhiều lớp

Quy mô thị trường gỗ dán nhiều lớp hiện nay là bao nhiêu?

Thị trường gỗ nhiều lớp dự kiến sẽ đạt tốc độ CAGR lớn hơn 3% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong thị trường gỗ nhiều lớp?

Binderholz GmbH, Stora Enso, PFEIFER GROUP, Mayr-Melnhof Holz Holding AG, HASSLACHER Holding GmbH là những công ty lớn hoạt động trong thị trường gỗ dán chéo.

Khu vực nào phát triển nhanh nhất trong Thị trường Gỗ dán nhiều lớp?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường Gỗ dán nhiều lớp?

Năm 2024, Châu Âu chiếm thị phần lớn nhất trên Thị trường Gỗ dán nhiều lớp.

Thị trường gỗ nhiều lớp này diễn ra trong những năm nào?

Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường Gỗ dán nhiều lớp trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo Quy mô Thị trường Gỗ dán nhiều lớp trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành gỗ ép chéo

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Gỗ dán chéo năm 2024, do Mordor Intelligence™ Industry Reports tạo ra. Phân tích về Gỗ dán nhiều lớp bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.