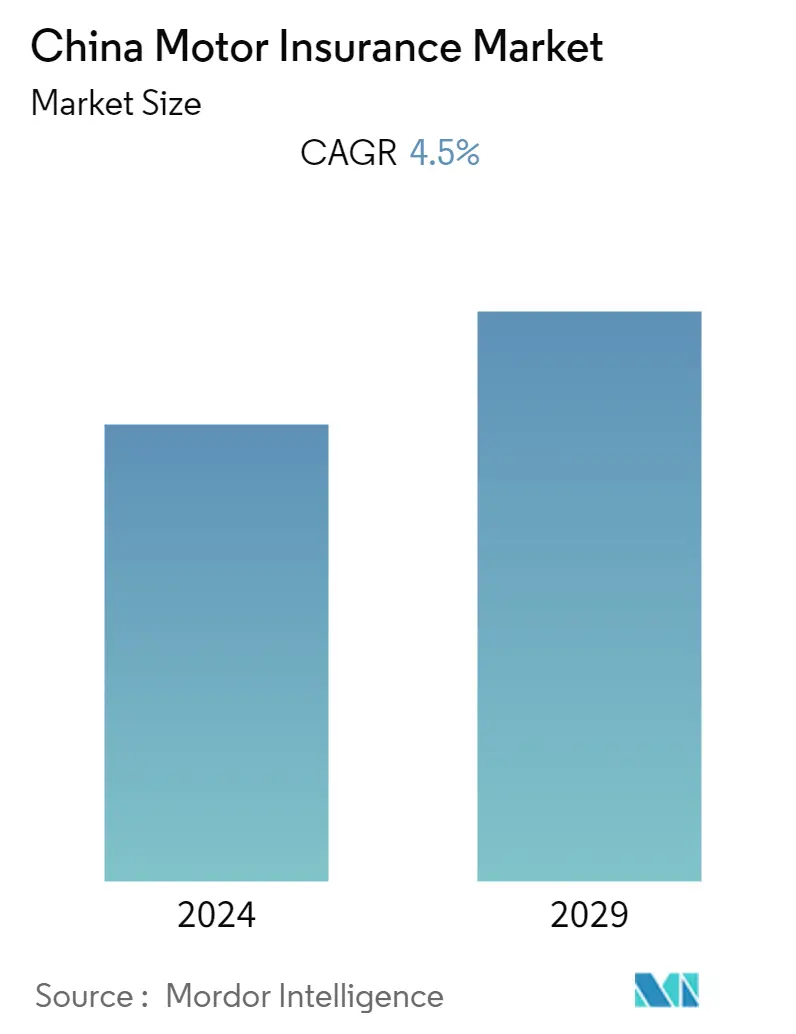

Quy mô thị trường bảo hiểm ô tô Trung Quốc

| Giai Đoạn Nghiên Cứu | 2020 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2020 - 2022 |

| CAGR | 4.50 % |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường bảo hiểm ô tô Trung Quốc

Ngành bảo hiểm Trung Quốc đã chứng kiến tốc độ tăng trưởng mạnh mẽ trong một thập kỷ qua. Tổng thu nhập phí bảo hiểm đã tăng 27,5% trong năm 2016 để đạt 3,1 nghìn tỷ RMB (490 tỷ USD), mức tăng trưởng mạnh nhất mà ngành này đạt được kể từ năm 2008. Tổng tài sản của ngành bảo hiểm, tính đến cuối năm 2018, ở mức 18,33 nghìn tỷ RMB (2,71 nghìn tỷ USD). ), tăng 9,45% so với đầu năm. Tổng phí bảo hiểm ròng phi nhân thọ chiếm 223,88 tỷ USD vào cuối năm 2017. Thống kê năm 2018 cho thấy tổng doanh thu phí bảo hiểm đã tăng 3,92% so với một năm trước đó lên 3,8 nghìn tỷ RMB (562,52 tỷ USD). Khi ngành điều chỉnh, tăng trưởng thu nhập phí bảo hiểm có thể sẽ tăng tốc trong những năm tới.

Theo dữ liệu từ CBIRC, năm 2019, thị phần kinh doanh bảo hiểm ô tô ở Trung Quốc đã giảm xuống 57,68% trong quý đầu tiên. Điều này trái ngược với vài năm trước khi mô tô thống trị lĩnh vực kinh doanh phi nhân thọ với thị phần trên 70%.

Ngành bảo hiểm của Trung Quốc vẫn đang phát triển và còn dư địa để phát triển. Thị phần của các công ty bảo hiểm nước ngoài hiện còn khiêm tốn. Tuy nhiên, các quy định mới được ban hành cùng với các động lực tăng trưởng kinh tế và xã hội đang có lợi cho việc mở rộng của họ.

Xu hướng thị trường bảo hiểm ô tô Trung Quốc

Kịch bản thị trường bảo hiểm phi nhân thọ trong nước

Sự tăng trưởng mạnh mẽ của ngành Bảo hiểm Trung Quốc được hỗ trợ bởi việc mở cửa thị trường Trung Quốc cho các công ty bảo hiểm quốc tế sau khi nước này gia nhập Tổ chức Thương mại Thế giới vào năm 2001 và cũng nhờ chính sách hỗ trợ của chính phủ. Theo các chuyên gia trong ngành, Trung Quốc đã trở thành thị trường bảo hiểm phi nhân thọ lớn thứ hai thế giới vào năm 2017, với doanh thu phí bảo hiểm hơn 200 tỷ USD. Trong một thập kỷ, thị trường bảo hiểm phi nhân thọ Trung Quốc là một trong những thị trường nổi bật trên toàn cầu. Nó mang đến những cơ hội và tiềm năng phát triển to lớn cho các công ty bảo hiểm trên toàn cầu.

Tự do hóa giá bảo hiểm xe cơ giới sẽ làm suy yếu khả năng của các công ty bảo hiểm trong việc tăng tỷ suất lợi nhuận bảo lãnh phát hành của họ. Tuy nhiên, việc mở rộng các hợp đồng bảo hiểm phi ô tô có thể sẽ bù đắp cho sự tăng trưởng chậm lại của bảo hiểm ô tô. Sự mở rộng kinh tế ổn định và các sáng kiến pháp lý sẽ thúc đẩy nhu cầu về bảo hiểm phi cơ giới như bảo hiểm tai nạn và y tế. Tăng trưởng phí bảo hiểm xe máy có thể sẽ chậm lại do các công ty bảo hiểm cắt giảm lãi suất sau khi chính phủ tiếp tục tự do hóa bảo hiểm xe máy thương mại vào tháng 6 năm 2017 để tăng tính cạnh tranh. Doanh số bảo hiểm xe máy có thể bị ảnh hưởng nhiều hơn nếu việc thu hồi ưu đãi thuế đối với việc mua xe động cơ nhỏ vào năm 2018 sẽ làm giảm doanh số bán ô tô mới.

- Đô thị hóa có thể là một yếu tố quan trọng khác tạo nên nhu cầu về bảo hiểm phi nhân thọ. Dân số đô thị hóa nhiều hơn thường dẫn đến tỷ lệ sở hữu xe cơ giới cao hơn và tác động tương ứng đến bảo hiểm xe máy.

- Hoạt động kinh doanh cá nhân phi nhân thọ được thúc đẩy nhờ việc sửa đổi Luật Bảo hiểm năm 2002, trong đó cấp cho các công ty bảo hiểm phi nhân thọ giấy phép hợp lệ để cung cấp bảo hiểm sức khỏe và tai nạn ngắn hạn. Tăng trưởng đã tăng tốc hơn nữa kể từ năm 2016 với sự phát triển của bảo hiểm trực tuyến và sự ra đời của các sản phẩm bảo hiểm y tế ngắn hạn cải tiến.

- Thị trường bảo hiểm phi nhân thọ của Trung Quốc bị thống trị bởi ba công ty lớn nhất - Công ty Bảo hiểm Tài sản Tai nạn PICC, Công ty Bảo hiểm Tài sản Thương vong Ping a của Trung Quốc và Bảo hiểm Tài sản Trung Quốc Thái Bình Dương. Thị phần tổng hợp của ba công ty này trong lĩnh vực bảo hiểm xe máy đứng ở mức 66,9% tính đến cuối quý đầu tiên. Vào cuối năm 2017, Trung Quốc là nơi có 50 công ty bảo hiểm nước ngoài, lần lượt là 28 công ty bảo hiểm nhân thọ và 22 công ty kinh doanh phi nhân thọ. Các công ty nước ngoài chỉ chiếm 6% thị trường nhân thọ và 2% thị trường phi nhân thọ trong một khoảng thời gian ngắn.

- Có 85 công ty bảo hiểm phi nhân thọ đang hoạt động tại Trung Quốc, nhưng 5 công ty lớn nhất chiếm thị phần lớn trên thị trường, với tổng cộng 70%. Các công ty bảo hiểm này đã có tỷ lệ kết hợp được cải thiện đôi chút lên 97,8% trong năm 2017 từ mức trung bình gia quyền là 98,3% trong năm 2016. Điều này có nghĩa là các điều kiện thị trường hiện tại có lợi cho các công ty bảo hiểm lớn này.

Tác động của các quy định cải cách về bảo hiểm ô tô đối với ngành

Trong 10 năm qua, lĩnh vực ô tô là động lực chính cho sự tăng trưởng mạnh mẽ của bảo hiểm cá nhân phi nhân thọ. Tuy nhiên, lĩnh vực này vẫn còn ở giai đoạn sơ khai và hoa hồng kênh cao cũng như chi phí hoạt động đã làm giảm lợi nhuận. Năm 2014, Ủy ban Điều tiết Bảo hiểm Trung Quốc (CIRC) trước đây đã ban hành hướng dẫn mới về thuế ô tô nhằm cải thiện việc cung cấp bảo hiểm và tăng sự khác biệt hóa sản phẩm giữa các đối thủ cạnh tranh. Các nỗ lực liên tiếp nhằm tự do hóa thuế quan đối với ô tô vào năm 2015, 2017 và cuối cùng là vào tháng 3 năm 2018 đã làm gia tăng sự cạnh tranh trong lĩnh vực ô tô. Đặc biệt, các công ty bảo hiểm vừa và nhỏ có tỷ lệ kết hợp cao đang cảm thấy sức nóng.

Trong suốt năm 2018, CIRC/CBIRC và các cơ quan chức năng khác tiếp tục thực hiện các cải cách đang diễn ra mà họ đã khởi xướng vào năm 2017. Những cải cách này nhằm giải quyết rủi ro quá mức và định hướng lại ngành bảo hiểm của Trung Quốc theo hướng tăng trưởng bền vững lâu dài. Việc tự do hóa phí bảo hiểm xe cơ giới thương mại sẽ hạn chế khả năng cải thiện tỷ suất lợi nhuận của các công ty bảo hiểm, dẫn đến tăng trưởng thặng dư chậm hơn.

Ngành này báo cáo mức tăng trưởng một con số là 9% trong 9 tháng đầu năm 2016, so với mức 11,4% trong cùng kỳ năm trước. Bảo hiểm xe cơ giới, loại hình kinh doanh chính trong lĩnh vực bảo hiểm phi nhân thọ, chứng kiến phí bảo hiểm gốc tăng 9,28% so với cùng kỳ trong quý 3 năm 2016, giảm so với mức tăng trưởng 12% trong năm 2015. Sự chậm lại một phần là do việc bãi bỏ quy định thử nghiệm đầu tiên Việc định giá bảo hiểm xe cơ giới thương mại đã được Ủy ban Điều tiết Bảo hiểm Trung Quốc (CIRC) triển khai, ban đầu ở sáu khu vực của Trung Quốc bắt đầu từ tháng 6 năm 2015, sau đó ở 12 tỉnh và thành phố khác từ tháng 1 năm 2016. Việc bãi bỏ quy định có tác động khiến chi phí mua lại cao hơn khi thị trường sự cạnh tranh tăng lên. Điều này, cùng với sự gia tăng của những người chơi mới, có thể hạn chế hơn nữa khả năng cải thiện tỷ suất lợi nhuận của các công ty bảo hiểm lớn.

Tổng quan về ngành bảo hiểm ô tô Trung Quốc

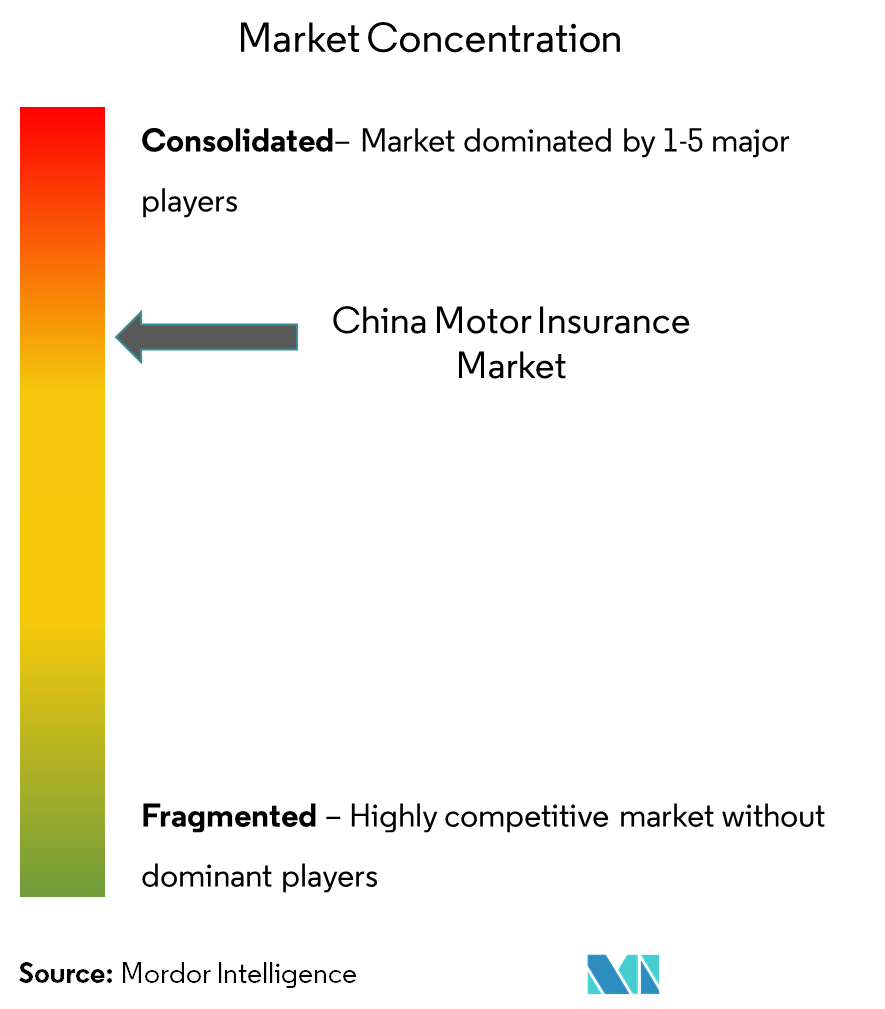

Thị trường bảo hiểm ô tô Trung Quốc có tính cạnh tranh cao, với sự hiện diện của các công ty quốc tế lớn. Thị trường Bảo hiểm Ô tô Trung Quốc mang đến cơ hội tăng trưởng trong giai đoạn dự báo, điều này dự kiến sẽ thúc đẩy hơn nữa sự cạnh tranh trên thị trường. Với một số ít công ty nắm giữ thị phần đáng kể, Thị trường Bảo hiểm Ô tô Trung Quốc là một mức độ hợp nhất có thể quan sát được. Tuy nhiên, các chính sách cải cách gần đây của chính phủ chào đón các công ty nước ngoài sở hữu 100% vốn nước ngoài vào Việt Nam có thể làm tăng khả năng cạnh tranh giữa các công ty lớn vì nhiều công ty bảo hiểm khổng lồ toàn cầu đang trong cuộc đua giành thị phần tiềm năng trong nước.

Dẫn đầu thị trường bảo hiểm ô tô Trung Quốc

-

China Life Property & Casualty Insurance Co. Ltd.

-

Sunshine Property and Casualty Insurance Co. Ltd.

-

Yingda Taihe Property Insurance Co. Ltd.

-

AXA Tianping Property & Casualty Insurance Co. Ltd.

-

Zurich General Insurance (Chine

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Báo cáo thị trường bảo hiểm ô tô Trung Quốc - Mục lục

-

1. GIỚI THIỆU

-

1.1 Phạm vi thị trường

-

1.2 Định nghĩa thị trường

-

1.3 Tóm tắt điều hành

-

-

2. PHƯƠNG PHÁP NGHIÊN CỨU

-

2.1 Sản phẩm nghiên cứu

-

2.2 Giả định nghiên cứu

-

2.3 Phương pháp phân tích

-

2.4 Giai đoạn nghiên cứu

-

-

3. THÔNG TIN THỊ TRƯỜNG

-

3.1 Kịch bản ngành kinh tế và bảo hiểm hiện tại của Trung Quốc

-

3.2 Tác động của các quy định và sáng kiến của Chính phủ đối với ngành bảo hiểm

-

3.3 Tác động của thị trường bảo hiểm toàn cầu đến ngành công nghiệp Trung Quốc

-

3.4 Xu hướng chính trong ngành bảo hiểm Trung Quốc và thị trường InsurTech

-

3.5 Đánh giá và Bình luận về Bảo hiểm Phi nhân thọ và Xe máy của Chaina

-

3.6 Tác động của chính sách bãi bỏ quy định của Trung Quốc đối với bảo hiểm xe máy

-

3.7 Tác động của các công ty nước ngoài/quốc tế đến thị trường bảo hiểm Trung Quốc

-

-

4. ĐỘNG LỰC THỊ TRƯỜNG

-

4.1 Trình điều khiển

-

4.2 Hạn chế

-

4.3 Những cơ hội

-

4.4 Phân tích năm lực lượng của Porter

-

4.5 Phân tích cơ cấu ngành

-

-

5. PHÂN PHỐI THỊ TRƯỜNG

-

5.1 THEO LOẠI BẢO HIỂM XE MÁY

-

5.1.1 Trách nhiệm của bên thứ ba

-

5.1.2 Bảo hiểm thương mại

-

-

5.2 THEO KÊNH PHÂN PHỐI

-

5.2.1 Đại lý điểm bán hàng

-

5.2.2 Môi giới

-

5.2.3 Tài khoản ngân hàng

-

5.2.4 Kênh kỹ thuật số

-

-

-

6. CẢNH BÁO CẠNH TRANH

-

6.1 Tổng quan về mức độ tập trung thị trường

-

6.2 Các chiến lược được áp dụng bởi những người chơi chính

-

-

7. HỒ SƠ CÔNG TY

-

7.1 Công ty TNHH Bảo hiểm Tai nạn & Tài sản Nhân thọ Trung Quốc

-

7.2 Công ty TNHH Bảo hiểm Tài sản và Tai nạn Sunshine

-

7.3 Công ty TNHH Bảo hiểm Tài sản Yingda Taihe

-

7.4 Công ty TNHH Bảo hiểm Tổng hợp Sinosafe

-

7.5 Công ty TNHH Bảo hiểm Tai nạn & Tài sản AXA Tianping

-

7.6 Bảo hiểm tài sản Groupma AVIC

-

7.7 Bảo hiểm phi nhân thọ Allianz Trung Quốc

-

7.8 Bảo hiểm phi nhân thọ Zurich (Trung Quốc

-

7.9 Tài sản và tai nạn của PICC

-

7.10 Công ty bảo hiểm tài sản và tai nạn Ping An của Trung Quốc*

-

-

8. PHÂN TÍCH ĐẦU TƯ

-

9. CÁC SÁP NHẬP VÀ MUA LẠI LỚN TRONG NGÀNH BẢO HIỂM TRUNG QUỐC

-

10. TƯƠNG LAI CỦA THỊ TRƯỜNG BẢO HIỂM CHUNG VÀ XE MÁY TẠI TRUNG QUỐC

-

11. RUỘT THỪA

-

11.1 Thống kê chính về bảo hiểm phi nhân thọ của Trung Quốc

-

11.2 Số Hợp đồng Bảo hiểm Ô tô Còn hiệu lực 2015-2018

-

11.3 Phí bảo hiểm xe cơ giới gộp & ròng năm 2015-2018

-

11.4 Tổng số yêu cầu bồi thường bảo hiểm xe cơ giới phát sinh trong năm 2015-2018

-

-

12. TUYÊN BỐ TỪ CHỐI TRÁCH NHIỆM

Phân khúc ngành bảo hiểm ô tô Trung Quốc

Bảo hiểm Ô tô Trung Quốc được phân chia theo Loại Bảo hiểm Ô tô như Trách nhiệm pháp lý của bên thứ ba và Giấy phép Thương mại. Hơn nữa, nó được phân chia theo kênh phân phối như Đại lý điểm bán hàng, Tài khoản ngân hàng, Nhà môi giới và các kênh kỹ thuật số.

| THEO LOẠI BẢO HIỂM XE MÁY | ||

| ||

|

| THEO KÊNH PHÂN PHỐI | ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường bảo hiểm ô tô Trung Quốc

Quy mô thị trường bảo hiểm ô tô Trung Quốc hiện nay là bao nhiêu?

Thị trường bảo hiểm ô tô Trung Quốc dự kiến sẽ đạt tốc độ CAGR là 4,5% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong thị trường bảo hiểm ô tô Trung Quốc?

China Life Property & Casualty Insurance Co. Ltd., Sunshine Property and Casualty Insurance Co. Ltd., Yingda Taihe Property Insurance Co. Ltd., AXA Tianping Property & Casualty Insurance Co. Ltd., Zurich General Insurance (Chine là những công ty lớn hoạt động tại Thị trường Bảo hiểm Ô tô Trung Quốc.

Thị trường bảo hiểm ô tô Trung Quốc này bao gồm những năm nào?

Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường Bảo hiểm Ô tô Trung Quốc trong các năm 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Bảo hiểm Ô tô Trung Quốc trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành bảo hiểm ô tô Trung Quốc

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Bảo hiểm Ô tô Trung Quốc năm 2024, do Mordor Intelligence™ Industry Reports tạo ra. Phân tích của Bảo hiểm Ô tô Trung Quốc bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.