Quy mô thị trường ống nano carbon

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Quy Mô Thị Trường (2024) | USD 6.51 tỷ |

| Quy Mô Thị Trường (2029) | USD 16.25 tỷ |

| CAGR(2024 - 2029) | 34.78 % |

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Châu á Thái Bình Dương |

| Tập Trung Thị Trường | Trung bình |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường ống nano carbon

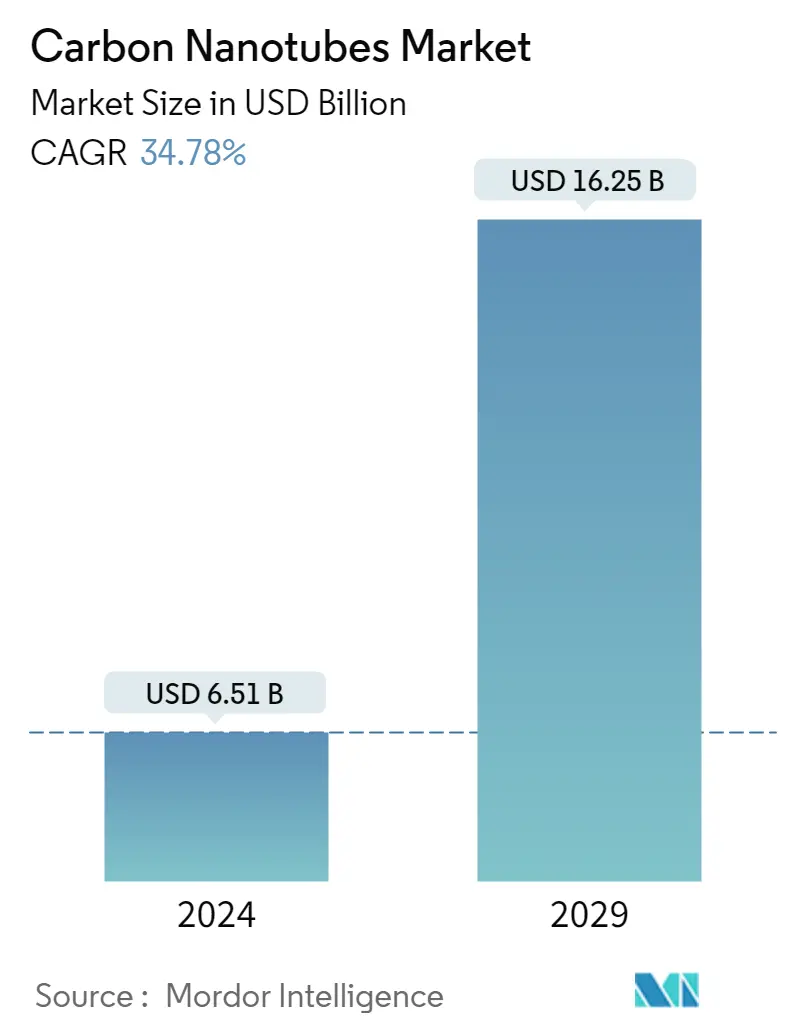

Quy mô thị trường ống nano carbon ước tính đạt 6,51 tỷ USD vào năm 2024 và dự kiến sẽ đạt 16,25 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 34,78% trong giai đoạn dự báo (2024-2029).

Đại dịch COVID-19 đặt ra nhiều thách thức khác nhau trên thị trường ống nano Carbon nhưng cũng mang đến cơ hội phát triển trong các lĩnh vực cụ thể. Ngành công nghiệp này đã thích ứng với bối cảnh đang thay đổi trong lĩnh vực ô tô và nhiều ứng dụng tiên tiến khác. Khi thế giới đang hồi phục sau đại dịch, thị trường ống nano carbon đang dần lấy lại động lực và sẽ tiếp tục phát triển trong giai đoạn dự báo.

Thị trường chứng kiến sự gia tăng nhu cầu với sự gia tăng ứng dụng trong các ngành công nghiệp khác nhau, bao gồm năng lượng, ô tô, điện tử, hàng không vũ trụ và các ứng dụng công nghiệp khác.

Trong trung hạn, các yếu tố chính thúc đẩy thị trường được nghiên cứu là việc sử dụng ống nano carbon ngày càng tăng trong xe điện và nhu cầu ngày càng tăng về vật liệu tiên tiến trong nhiều ứng dụng.

Mặt khác, những lo ngại về môi trường và vấn đề an toàn sức khỏe được dự đoán sẽ hạn chế sự tăng trưởng của thị trường.

Nhu cầu ngày càng tăng về các thiết bị lưu trữ năng lượng được kỳ vọng sẽ là cơ hội cho thị trường trong những năm tới.

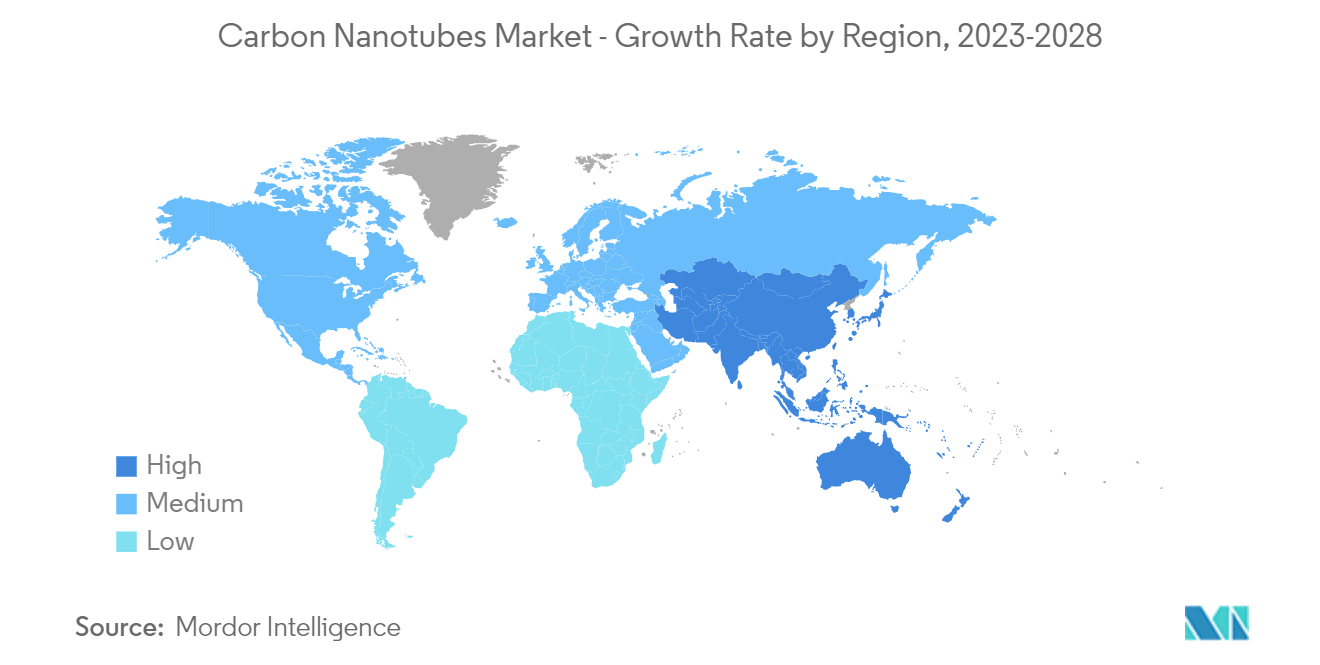

Châu Á-Thái Bình Dương chiếm thị phần cao nhất và khu vực này dự kiến sẽ thống trị thị trường trong giai đoạn dự báo.

Xu hướng thị trường ống nano carbon

Phân khúc năng lượng thống trị thị trường

- Ống nano carbon (CNT) nhận được nhiều sự chú ý khi làm chất xúc tác hỗ trợ cho các ứng dụng năng lượng, chủ yếu là pin mặt trời, chất xúc tác pin nhiên liệu và lưu trữ hydro do diện tích bề mặt và độ dẫn cao của chúng. Những đặc tính độc đáo này cho phép CNT được sử dụng làm vật liệu bổ sung cho các thiết bị lưu trữ và chuyển đổi năng lượng.

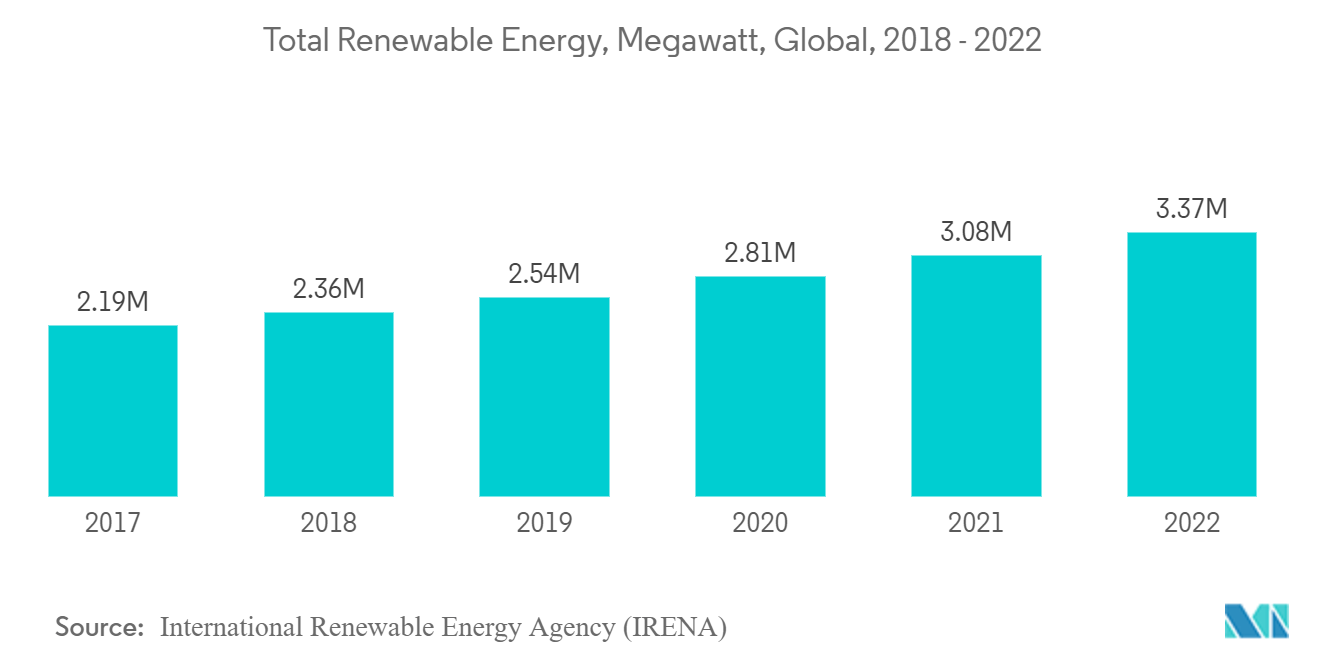

- Tăng trưởng năng lượng tái tạo được thúc đẩy bởi các chính sách mở rộng đầy tham vọng hơn ở các thị trường quan trọng, một phần là để ứng phó với cuộc khủng hoảng năng lượng hiện nay. Việc tăng tốc sử dụng năng lượng tái tạo trong 5 năm qua chủ yếu xuất phát từ hai yếu tố.

- Thứ nhất, giá điện và nhiên liệu hóa thạch cao do cuộc khủng hoảng năng lượng toàn cầu khiến các công nghệ năng lượng tái tạo trở nên hấp dẫn hơn nhiều về mặt kinh tế,

- Thứ hai, việc Nga xâm chiếm Ukraine ngày càng khiến các nhà nhập khẩu nhiên liệu hóa thạch, đặc biệt là ở châu Âu, đánh giá cao lợi ích an ninh năng lượng của năng lượng tái tạo.

- Trung Quốc có kế hoạch lắp đặt gần một nửa công suất năng lượng tái tạo mới trên toàn cầu trong giai đoạn 2022-2027, khi tốc độ tăng trưởng tăng tốc trong 5 năm tới bất chấp việc trợ cấp năng lượng gió và năng lượng mặt trời PV đã ngừng dần. Các mục tiêu năng lượng tái tạo đầy tham vọng trong Kế hoạch 5 năm lần thứ 14, cải cách thị trường và sự hỗ trợ vững chắc của chính quyền cấp tỉnh mang lại sự chắc chắn về doanh thu lâu dài cho năng lượng tái tạo.

- Liên minh châu Âu, thị trường tăng trưởng lớn thứ hai sau Trung Quốc, có tốc độ mở rộng công suất năng lượng tái tạo ổn định trong 5 năm qua so với giai đoạn 2010-2015. Nhưng tốc độ phát triển của nó dự kiến sẽ tăng hơn gấp đôi trong giai đoạn 2022-2027. Trong khi một số quốc gia thành viên EU đã đưa ra các mục tiêu và chính sách đầy tham vọng nhằm đẩy nhanh việc triển khai năng lượng tái tạo trước khi Nga xâm lược Ukraine kể từ đó, thì Liên minh châu Âu lại đề xuất các mục tiêu mạnh mẽ hơn nữa trong gói REPowerEU nhằm loại bỏ nhập khẩu nhiên liệu hóa thạch của Nga vào năm 2027.

- Tại Hoa Kỳ, việc mở rộng năng lượng tái tạo gần như tăng gấp đôi trong 5 năm qua. IRA đã thông qua vào tháng 8 năm 2022, đã gia hạn tín dụng thuế cho năng lượng tái tạo đến năm 2032, mang lại tầm nhìn dài hạn chưa từng có cho các dự án điện gió và năng lượng mặt trời. Ở Ấn Độ, số lượng lắp đặt mới dự kiến sẽ tăng gấp đôi trong giai đoạn dự báo của chúng tôi, dẫn đầu là quang điện mặt trời và được thúc đẩy bởi các cuộc đấu giá cạnh tranh được thực hiện để đạt được mục tiêu đầy tham vọng của chính phủ là 500 GW năng lượng tái tạo vào năm 2030.

- Do đó, những yếu tố này được dự đoán sẽ thúc đẩy việc tiêu thụ ống nano carbon trong ngành năng lượng.

Châu Á - Thái Bình Dương để thống trị thị trường

- Trung Quốc là nước sản xuất và tiêu thụ vật liệu nano carbon lớn nhất ở châu Á-Thái Bình Dương. Sự dồi dào của nguyên liệu thô sẵn có và chi phí sản xuất thấp đã hỗ trợ sự phát triển của thị trường vật liệu nano carbon trong nước.

- Do đặc tính điện đặc biệt của CNT, CNT tìm thấy các ứng dụng trong các ứng dụng điện và điện tử như quang điện, cảm biến, thiết bị bán dẫn, màn hình, dây dẫn, pin nhiên liệu, máy gặt và pin.

- Trung Quốc bao gồm cơ sở sản xuất điện tử rộng lớn nhất thế giới và mang đến sự cạnh tranh gay gắt với các nhà sản xuất thượng nguồn hiện có, như Hàn Quốc, Singapore và Đài Loan. Các sản phẩm điện tử như điện thoại thông minh, TV OLED, máy tính bảng, v.v. có mức tăng trưởng cao nhất trên thị trường ở phân khúc điện tử tiêu dùng. Với sự gia tăng thu nhập khả dụng của tầng lớp trung lưu, nhu cầu về các sản phẩm điện tử ước tính sẽ tăng lên, từ đó thúc đẩy thị trường CNT trong thời gian ngắn.

- Chính phủ Ấn Độ đang đàm phán với các công ty bán dẫn quan trọng để thiết lập cơ sở sản xuất tại địa phương. Chính phủ đã mời các đơn đăng ký mới để thiết lập Fab bán dẫn và Fab hiển thị ở Ấn Độ từ tháng 6 năm 2023 theo Chương trình Ấn Độ Semiconductor được sửa đổi với kinh phí 76.000 INR crore (~ 10 tỷ USD).

- Đất nước này đã chứng kiến sự đầu tư lớn vào lĩnh vực ô tô. Các khoản đầu tư và phát triển gần đây và theo kế hoạch trong lĩnh vực ô tô bao gồm

- Vào tháng 1 năm 2023, MG Motor India công bố khoản đầu tư 100 triệu USD để mở rộng công suất. Vào tháng 12 năm 2022, Mahindra Mahindra tiết lộ kế hoạch đầu tư 10.000 INR crore (1,2 tỷ USD) vào một nhà máy sản xuất xe điện ở Pune. Khoản đầu tư này nhấn mạnh tầm quan trọng ngày càng tăng của lĩnh vực xe điện.

- Ngành công nghiệp sản phẩm điện tử của Nhật Bản là yếu tố quan trọng nhất thúc đẩy nhu cầu bán chất bán dẫn tại Nhật Bản. Nhật Bản có khoảng 30 ngành công nghiệp sản xuất chất bán dẫn tham gia sản xuất các loại chip bán dẫn khác nhau. Sản xuất chất bán dẫn của Nhật Bản đạt mức 13% so với cùng kỳ năm 2021 và 10% vào năm 2022, với giá trị sản xuất đạt 3.074,6 tỷ JPY (23,31 tỷ USD). Mức tăng trưởng cho năm 2023 được dự báo là 1%.

- Theo báo cáo của Hiệp hội các nhà sản xuất ô tô Nhật Bản (JAMA), nước này đã sản xuất 7.427.179 chiếc ô tô du lịch và 1.286.414 chiếc xe tải vào năm 2022. Nó có khả năng tác động đến thị trường CNT.

- Do đó, vì những lý do nêu trên, Châu Á-Thái Bình Dương được dự đoán sẽ thúc đẩy sự tăng trưởng của thị trường trong giai đoạn dự báo.

Tổng quan về ngành công nghiệp ống nano carbon

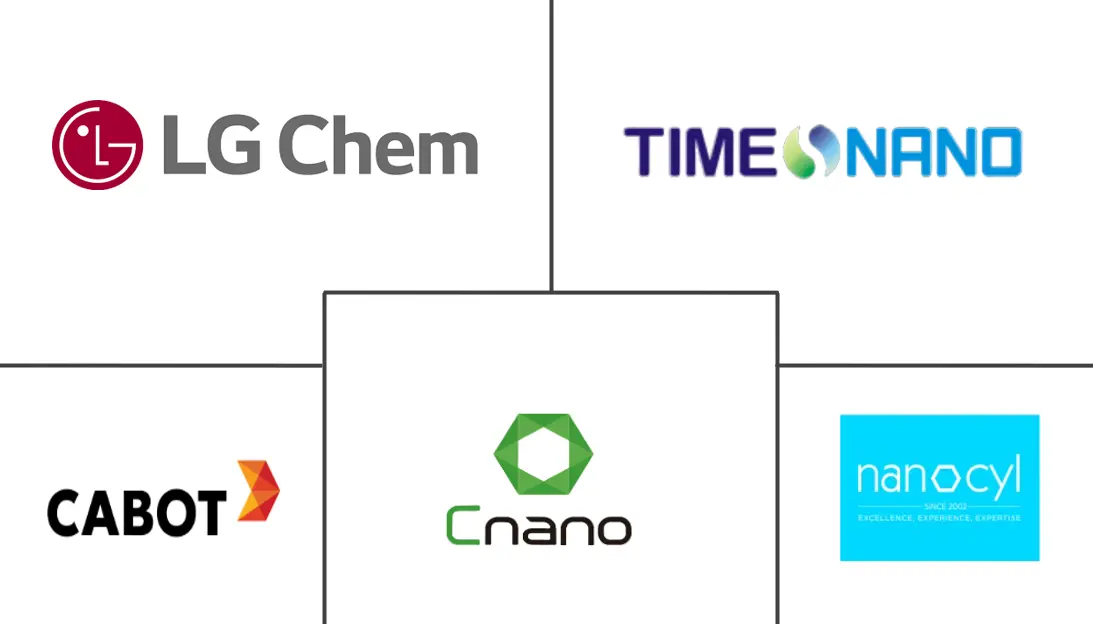

Thị trường ống nano carbon toàn cầu về bản chất được củng cố một phần, với một số công ty quốc tế và trong nước ở các khu vực khác nhau. Một số công ty lớn trên thị trường bao gồm LG Chem, Công ty TNHH Hóa chất hữu cơ Thành Đô (Timesnano), Tập đoàn Cabot, Công ty TNHH Công nghệ Jiangsu Cnano và Nanocyl SA, cùng nhiều công ty khác.

Dẫn đầu thị trường ống nano cacbon

-

LG Chem

-

Chengdu Organic Chemicals Co. Ltd

-

Cabot Corporation

-

Jiangsu Cnano Technology Co. Ltd

-

Nanocyl SA

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường ống nano carbon

- Tháng 5 năm 2023: LG CHEM công bố xây dựng nhà máy ống nano carbon (CNT) thứ tư tại Daesan, Hàn Quốc. Nhà máy dự kiến đi vào hoạt động vào năm 2025. Thông qua việc mở rộng, công ty góp phần nâng gấp đôi năng lực sản xuất CNT hàng năm của LG Chem lên 6.100 tấn, củng cố danh mục sản phẩm của mình.

- Tháng 1 năm 2023: Showa Denko KK và Showa Denko Materials Co. Ltd (trước đây là Hitachi Chemical Co. Ltd) hợp nhất vào ngày 1 tháng 1 năm 2023 để thành lập hai công ty mới một công ty mẹ có tên là ResonacHoldings Corporation và một công ty sản xuất có tên là ResonacCorporation.

Báo cáo thị trường ống nano carbon - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển

4.1.1 Việc sử dụng ống nano cacbon ngày càng tăng trong xe điện

4.1.2 Tăng nhu cầu về vật liệu tiên tiến trong nhiều ứng dụng

4.2 Hạn chế

4.2.1 Mối quan tâm về môi trường và vấn đề an toàn sức khỏe

4.2.2 Những hạn chế khác

4.3 Phân tích chuỗi giá trị ngành

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người tiêu dùng

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

4.4.5 Mức độ cạnh tranh

4.5 Phân tích bằng sáng chế

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường về giá trị và khối lượng)

5.1 Theo loại

5.1.1 Ống nano cacbon đa vách (MWCNT)

5.1.2 Ống nano cacbon đơn vách (SWCNT)

5.1.3 Các loại khác (ống nano carbon dành cho ghế bành và ống nano carbon ngoằn ngoèo)

5.2 Theo ngành của người dùng cuối

5.2.1 Thiết bị điện tử

5.2.2 Hàng không vũ trụ và quốc phòng

5.2.3 ô tô

5.2.4 Chăm sóc sức khỏe

5.2.5 Năng lượng

5.2.6 Các ngành công nghiệp dành cho người dùng cuối khác (Dệt may, Nhựa và Vật liệu tổng hợp và Xây dựng)

5.3 Theo địa lý

5.3.1 Châu á Thái Bình Dương

5.3.1.1 Trung Quốc

5.3.1.2 Ấn Độ

5.3.1.3 Nhật Bản

5.3.1.4 Hàn Quốc

5.3.1.5 Phần còn lại của Châu Á-Thái Bình Dương

5.3.2 Bắc Mỹ

5.3.2.1 Hoa Kỳ

5.3.2.2 Canada

5.3.2.3 México

5.3.3 Châu Âu

5.3.3.1 nước Đức

5.3.3.2 Vương quốc Anh

5.3.3.3 Nước Ý

5.3.3.4 Pháp

5.3.3.5 Tây ban nha

5.3.3.6 Phần còn lại của châu Âu

5.3.4 Nam Mỹ

5.3.4.1 Brazil

5.3.4.2 Argentina

5.3.4.3 Phần còn lại của Nam Mỹ

5.3.5 Trung Đông và Châu Phi

5.3.5.1 Ả Rập Saudi

5.3.5.2 Nam Phi

5.3.5.3 Phần còn lại của Trung Đông và Châu Phi

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập, mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Thị phần (%)/Phân tích xếp hạng**

6.3 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.4 Hồ sơ công ty

6.4.1 Arkema

6.4.2 Cabot Corporation

6.4.3 CHASM

6.4.4 Chengdu Organic Chemicals Co. Ltd (Timesnano)

6.4.5 Hyperion Catalysis International

6.4.6 Jiangsu Cnano Technology Co. Ltd

6.4.7 Kumho Petrochemical

6.4.8 LG Chem

6.4.9 Meijo Nano Carbon

6.4.10 Nano-C

6.4.11 Nanocyl SA

6.4.12 Ocsial

6.4.13 Raymor Industries Inc.

6.4.14 Showa Denko KK (Resonac Holdings Corporation)

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7.1 Nhu cầu về thiết bị lưu trữ năng lượng ngày càng tăng

7.2 Vật liệu được mong muốn cao trong ngành dược phẩm

Phân khúc ngành công nghiệp ống nano carbon

Ống nano carbon là các phân tử hình trụ bao gồm các tấm nguyên tử carbon đơn lớp (graphene) cuộn lại. Chúng có thể là vách đơn (SWCNT) có đường kính nhỏ hơn 1 nanomet (nm) hoặc đa vách (MWCNT), bao gồm một số ống nano liên kết đồng tâm với đường kính lên tới hơn 100 nm. Chiều dài của chúng có thể đạt tới vài micromet hoặc thậm chí milimét.

Thị trường ống nano carbon được phân chia theo loại, ngành người dùng cuối và địa lý. Theo loại, thị trường được phân chia thành ống nano carbon nhiều vách, ống nano carbon đơn vách và các loại khác. Theo ngành công nghiệp của người dùng cuối, thị trường được phân chia thành các ngành điện tử, hàng không vũ trụ và quốc phòng, ô tô, dệt may, chăm sóc sức khỏe, năng lượng và các ngành công nghiệp dành cho người dùng cuối khác. Báo cáo cũng đề cập đến quy mô thị trường và dự báo về thị trường ống nano carbon ở 16 quốc gia trên các khu vực chính. Đối với mỗi phân khúc, quy mô và dự báo thị trường được thực hiện theo khối lượng (tấn) và doanh thu (USD).

| Theo loại | ||

| ||

| ||

|

| Theo ngành của người dùng cuối | ||

| ||

| ||

| ||

| ||

| ||

|

| Theo địa lý | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường ống nano carbon

Thị trường ống nano carbon lớn đến mức nào?

Quy mô thị trường ống nano carbon dự kiến sẽ đạt 6,51 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR là 34,78% để đạt 16,25 tỷ USD vào năm 2029.

Quy mô thị trường ống nano carbon hiện tại là bao nhiêu?

Vào năm 2024, quy mô Thị trường Ống nano Carbon dự kiến sẽ đạt 6,51 tỷ USD.

Ai là người chơi chính trong thị trường ống nano carbon?

LG Chem, Chengdu Organic Chemicals Co. Ltd, Cabot Corporation, Jiangsu Cnano Technology Co. Ltd, Nanocyl SA là những công ty lớn hoạt động trong Thị trường Ống nano Carbon.

Khu vực nào phát triển nhanh nhất trong Thị trường Ống nano Carbon?

Châu Á-Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường ống nano carbon?

Vào năm 2024, Châu Á-Thái Bình Dương chiếm thị phần lớn nhất trong Thị trường Ống nano Carbon.

Thị trường Ống nano Carbon này diễn ra trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường Ống nano Carbon ước tính đạt 4,83 tỷ USD. Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường ống nano carbon trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô thị trường ống nano carbon trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành ống nano cacbon

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Ống nano cacbon năm 2024 do Mordor Intelligence™ Industry Reports tạo ra. Phân tích Ống nano cacbon bao gồm triển vọng dự báo thị trường từ năm 2024 đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.