Quy mô thị trường polyme dựa trên sinh học

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

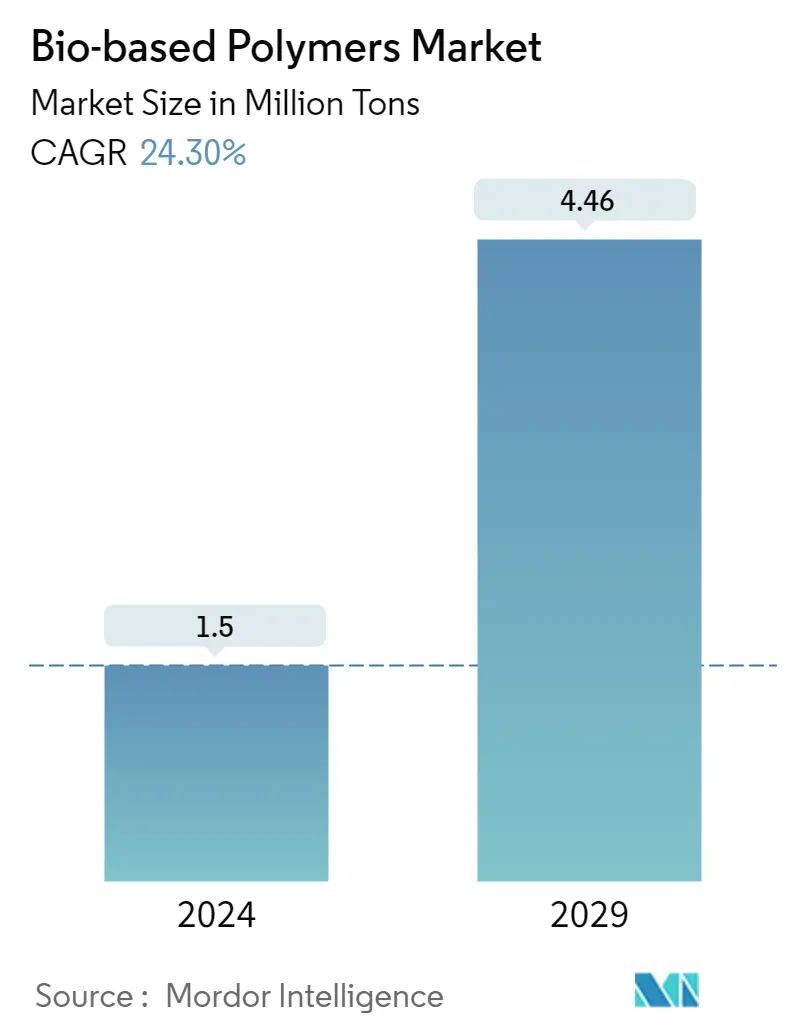

| Thể Tích Thị Trường (2024) | 1.50 triệu tấn |

| Thể Tích Thị Trường (2029) | 4.46 triệu tấn |

| CAGR(2024 - 2029) | 24.30 % |

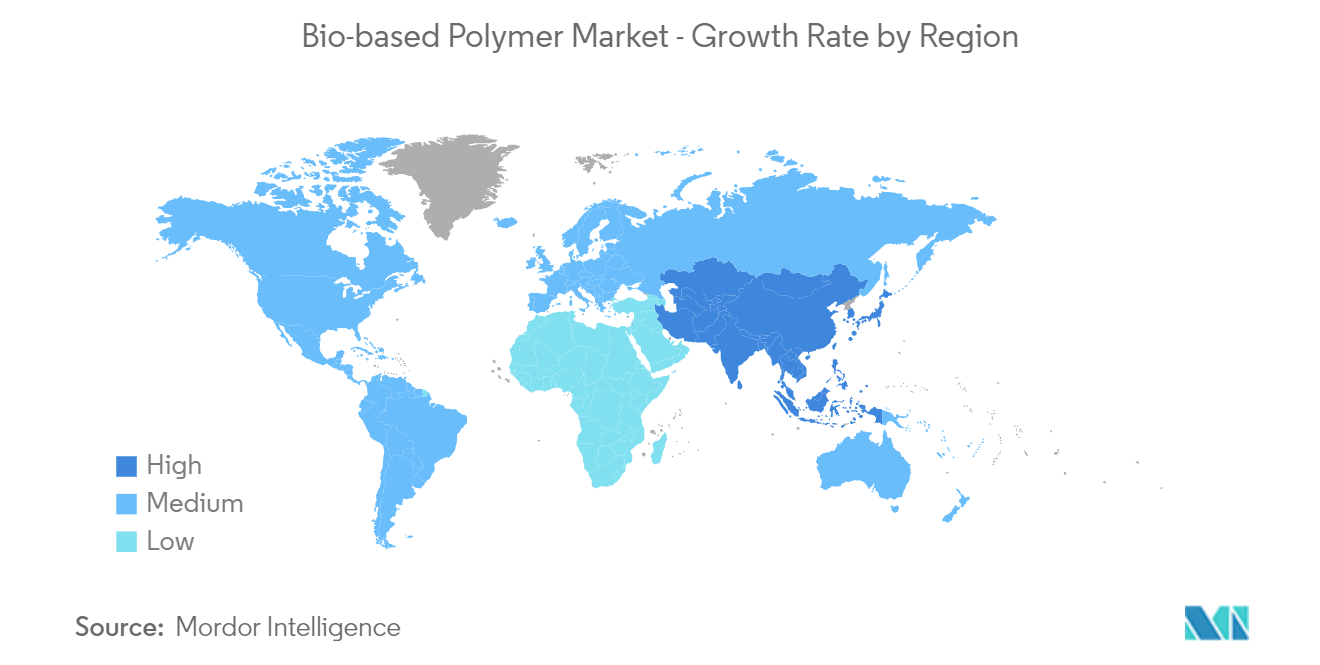

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Châu Âu |

| Tập Trung Thị Trường | Cao |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường polyme dựa trên sinh học

Quy mô Thị trường Polyme dựa trên sinh học ước tính là 1,5 triệu tấn vào năm 2024 và dự kiến sẽ đạt 4,46 triệu tấn vào năm 2029, tăng trưởng với tốc độ CAGR là 24,30% trong giai đoạn dự báo (2024-2029).

COVID-19 đã tác động đến sự tăng trưởng của thị trường polymer sinh học. Tuy nhiên, nhu cầu ngày càng tăng đối với thực phẩm đóng gói và giao thực phẩm trực tuyến trong thời kỳ đại dịch và sau đại dịch đã thúc đẩy việc tiêu thụ lớp phủ bao bì, dẫn đến việc tiêu thụ polyme gốc sinh học.

Trong ngắn hạn, nhu cầu về nhựa bền vững ngày càng tăng là một trong những yếu tố chính thúc đẩy nhu cầu thị trường.

Mặt khác, vấn đề về hiệu suất của nhựa sinh học và giá cao liên quan đến polyme sinh học so với polyme gốc dầu mỏ được cho là sẽ cản trở sự tăng trưởng của thị trường được nghiên cứu.

Việc ứng dụng ngày càng tăng của nhựa phân hủy sinh học có thể sẽ mang đến cơ hội trong tương lai.

Hơn nữa, ngành bao bì đang thống trị thị trường và dự kiến sẽ tăng trưởng trong giai đoạn dự báo.

Châu Âu thống trị thị trường trên toàn thế giới, với lượng tiêu thụ lớn nhất đến từ các quốc gia như Pháp và Vương quốc Anh.

Xu hướng thị trường polyme dựa trên sinh học

Nhu cầu ngày càng tăng từ ngành bao bì

- Bao bì là một trong những thị trường lớn nhất cho polyme sinh học. Các polyme này thể hiện độ trong và độ bóng tuyệt vời, khả năng chống lại chất béo và dầu thực phẩm cũng như rào cản mùi thơm. Ngoài ra, chúng còn mang lại độ cứng, khả năng giữ xoắn và khả năng in được cho bao bì.

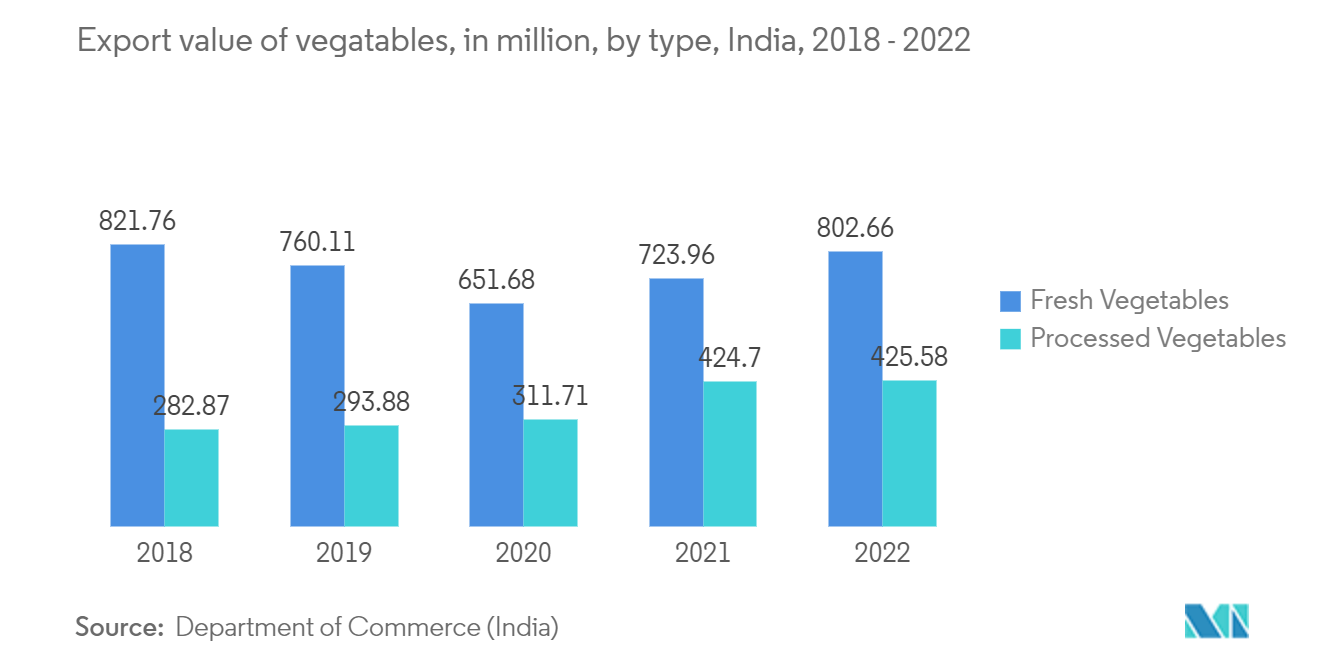

- Polyme sinh học chủ yếu được sử dụng trong bao bì trái cây và rau quả trong siêu thị, cho túi bánh mì và hộp bánh, chai, phong bì, cửa sổ trưng bày các tông, túi mua sắm hoặc túi đựng, cùng nhiều loại khác. Chẳng hạn, theo Bộ Thương mại (Ấn Độ), giá trị xuất khẩu rau tươi từ Ấn Độ lên tới khoảng 802 triệu USD trong năm tài chính 2022. Đối với rau chế biến, giá trị đạt gần 425 triệu USD trong cùng năm, trong đó cho thấy mức tăng 10,87% từ phân khúc rau tươi và 0,21% từ rau chế biến so với năm 2020. Do đó, xuất khẩu rau tươi và chế biến tăng dự kiến sẽ tạo ra nhu cầu về polyme sinh học trong nước.

- Thị trường polymer sinh học dùng làm bao bì đang phát triển nhanh chóng ở khu vực Châu Âu và Bắc Mỹ. Sự can thiệp ngày càng tăng của FDA và các tổ chức liên quan về an toàn thực phẩm phần lớn đang thúc đẩy việc sử dụng nhựa phân hủy sinh học và nhựa cấp thực phẩm để tiêu thụ đồ uống và đồ ăn nhẹ.

- Các chuỗi nhà hàng và ngành công nghiệp chế biến thực phẩm đang ngày càng thích ứng các vật liệu phân hủy sinh học để đóng gói thực phẩm. Nhận thức của người tiêu dùng cũng đang tăng lên nhanh chóng, đặc biệt là ở các nền kinh tế mới nổi, về vấn đề an toàn thực phẩm, vì một số loại nhựa được chứng minh là có khả năng gây ung thư.

- Sự tăng trưởng ở các khu vực đang phát triển, như Châu Á - Thái Bình Dương, Nam Mỹ và Trung Đông, dự kiến sẽ tăng trong tương lai gần do các tiêu chuẩn đóng gói thực phẩm được cải thiện của các tổ chức an toàn và thực phẩm khác nhau.

- Hơn nữa, việc xử lý các polyme phân hủy sinh học dễ dàng hơn đã làm tăng thêm nhu cầu ngày càng tăng của ngành công nghiệp đóng gói.

Khu vực Châu Âu thống trị thị trường

- Châu Âu nắm giữ thị phần lớn nhất về polyme sinh học và thống trị thị trường toàn cầu.

- Nhận thức cộng đồng và các sáng kiến của chính phủ trong khu vực đã hỗ trợ việc sử dụng các polyme phân hủy sinh học trong túi đựng, bao bì thực phẩm, dịch vụ thực phẩm (dao kéo, v.v.) và các tấm lót thùng rác hữu cơ, cùng nhiều loại khác.

- Nhiều quốc gia trong khu vực đang tập trung vào việc cung cấp nhiều loại bao bì thân thiện với môi trường hơn. Điều này đã làm tăng nhu cầu về axit polylactic trong lĩnh vực đóng gói.

- Vương quốc Anh (Anh) là một trong những quốc gia hàng đầu ở châu Âu, nơi nhu cầu về bao bì polymer sinh học ngày càng tăng. Nhận thức cao hơn về các yếu tố bền vững của sản phẩm bao bì, cùng với các sáng kiến gần đây của chính phủ, đang tạo ra kịch bản thị trường thuận lợi cho sự phát triển của thị trường được nghiên cứu trong nước.

- Lệnh cấm sử dụng nhựa dùng một lần là một trong những yếu tố chính sẽ tác động trực tiếp đến nhu cầu về các sản phẩm bao bì polymer sinh học. Ví dụ, vào năm 2021, chính phủ Anh đã công bố kế hoạch cấm dao kéo, đĩa và cốc nhựa dùng một lần ở Anh để giải quyết ô nhiễm nhựa.

- Một số nhà cung cấp hiện tại cũng như các công ty khởi nghiệp hoạt động trong ngành bao bì cũng đang chủ động quảng bá bao bì polymer sinh học trong nước. Ví dụ vào tháng 6 năm 2022, Magical Mushroom Company, một công ty có trụ sở tại Vương quốc Anh, đã đảm bảo được nguồn tài trợ 3,4 triệu EUR (3,31 triệu USD) cho bao bì bền vững làm từ thực vật của mình.

- Hiện tại, lĩnh vực đóng gói ở Vương quốc Anh có doanh thu hàng năm là 11 tỷ bảng Anh và sử dụng hơn 85.000 người.

- Liên minh Châu Âu (EU) đang nỗ lực hướng tới mục tiêu không phát thải ròng vào năm 2050 và giải quyết các cuộc khủng hoảng môi trường và bền vững ngày càng gia tăng bằng cách thực hiện Thỏa thuận Xanh Châu Âu. Xu hướng hướng tới một xã hội bền vững hơn gắn liền với việc sản xuất, sử dụng và xử lý nhựa của nền kinh tế Châu Âu.

- Nhu cầu ngày càng tăng về bao bì kích thước nhỏ và thói quen tiêu dùng ngày càng tăng liên quan đến sự thay đổi trong lối sống được dự đoán sẽ thúc đẩy nhu cầu về polyme sinh học trong giai đoạn dự báo.

Tổng quan về ngành công nghiệp polyme dựa trên sinh học

Thị trường polymer sinh học được củng cố một phần về bản chất. Một số công ty lớn trên thị trường (không theo bất kỳ thứ tự cụ thể nào) bao gồm BASF SE, Covestro AG, BIOTEC Biologische Naturverpackungen GmbH Co. KG., thyssenkrupp AG và NatureWorks LLC, cùng với những công ty khác.

Dẫn đầu thị trường polyme dựa trên sinh học

-

Covestro AG

-

BASF SE

-

thyssenkrupp AG

-

NatureWorks LLC

-

BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường polyme dựa trên sinh học

Những phát triển gần đây liên quan đến những người chơi chính trên thị trường sẽ được đề cập trong nghiên cứu đầy đủ.

Báo cáo thị trường polyme dựa trên sinh học - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Trình điều khiển

4.1.1 Ưu tiên các polyme thân thiện với môi trường để bảo vệ môi trường

4.1.2 Quy định về polyme không phân hủy ở nhiều quốc gia

4.1.3 Nâng cao nhận thức của người tiêu dùng ở các nước phát triển và đang phát triển

4.1.4 Bản chất không độc hại của polyme phân hủy sinh học

4.2 Hạn chế

4.2.1 Giá cao hơn so với polyme gốc dầu mỏ

4.2.2 Nhận thức thấp ở các nước thu nhập thấp

4.3 Phân tích chuỗi giá trị ngành

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người mua

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm và dịch vụ thay thế

4.4.5 Mức độ cạnh tranh

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Kiểu

5.1.1 Nhựa làm từ tinh bột

5.1.2 Axit Poly Lactic (PLA)

5.1.3 PolyHydroxy Alkanoat (PHA)

5.1.4 Polyesters (PBS, PBAT và PCL)

5.1.5 Dẫn xuất xenluloza

5.2 Ứng dụng

5.2.1 Nông nghiệp

5.2.2 Dệt may

5.2.3 Thiết bị điện tử

5.2.4 Bao bì

5.2.5 Chăm sóc sức khỏe

5.2.6 Ứng dụng khác

5.3 Địa lý

5.3.1 Châu á Thái Bình Dương

5.3.1.1 Trung Quốc

5.3.1.2 Ấn Độ

5.3.1.3 Nhật Bản

5.3.1.4 Hàn Quốc

5.3.1.5 Phần còn lại của Châu Á-Thái Bình Dương

5.3.2 Bắc Mỹ

5.3.2.1 Hoa Kỳ

5.3.2.2 Canada

5.3.2.3 México

5.3.3 Châu Âu

5.3.3.1 nước Đức

5.3.3.2 Vương quốc Anh

5.3.3.3 Nước Ý

5.3.3.4 Pháp

5.3.3.5 Phần còn lại của châu Âu

5.3.4 Phần còn lại của thế giới

5.3.4.1 Brazil

5.3.4.2 Ả Rập Saudi

5.3.4.3 Phần còn lại của thế giới

6. CẢNH BÁO CẠNH TRANH

6.1 Sáp nhập và mua lại, liên doanh, hợp tác và thỏa thuận

6.2 Thị phần (%)**/Phân tích xếp hạng

6.3 Các chiến lược được áp dụng bởi những người chơi hàng đầu

6.4 Hồ sơ công ty

6.4.1 BASF SE

6.4.2 Biologische Naturverpackungen GmbH & Co. KG.

6.4.3 Cardia Bioplastics

6.4.4 Covestro AG

6.4.5 Corbion

6.4.6 Cortec Group Management Services, LLC

6.4.7 DuPont de Nemours, Inc.

6.4.8 FKuR

6.4.9 FP International

6.4.10 Innovia Films

6.4.11 Merck KGaA

6.4.12 YIELD10 BIOSCIENCE, INC. (Metabolix Inc.)

6.4.13 NatureWorks LLC

6.4.14 Novamont SpA

6.4.15 Rodenburg Biopolymers

6.4.16 SHOWA DENKO K.K.

6.4.17 thyssenkrupp AG

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

7.1 Tăng cường ứng dụng nhựa phân hủy sinh học

7.2 Tăng cường nghiên cứu về phân phối thuốc

7.3 Các quy định ngày càng gia tăng ở các nước mới nổi

Phân khúc ngành công nghiệp polyme dựa trên sinh học

Vật liệu sinh học có nguồn gốc từ thực vật và có khả năng phân hủy sinh học. Tương tự, các polyme sinh học cũng có nguồn gốc từ thực vật như ngô, mía, dầu thực vật, đậu nành, xenlulo và các loại khác. Những polyme này còn được gọi là polyme thế hệ tiếp theo, được sử dụng để giảm việc sử dụng nhiên liệu hóa thạch. Cellulose và tinh bột là những polyme gốc sinh học đầu tiên được phát minh và sử dụng trong dệt may, xây dựng bao bì và các ứng dụng khác. Thị trường polyme dựa trên sinh học được phân chia theo loại, ứng dụng và địa lý (Châu Á-Thái Bình Dương, Bắc Mỹ, Châu Âu và phần còn lại của thế giới). Theo loại, thị trường được phân chia thành nhựa làm từ tinh bột, axit polylactic, polyhydroxy alkanoat, polyester và các dẫn xuất cellulose. Theo ứng dụng, thị trường được phân chia thành nông nghiệp, dệt may, điện tử, bao bì, chăm sóc sức khỏe và các ứng dụng khác. Báo cáo cũng đề cập đến quy mô thị trường và dự báo về thị trường polyme sinh học ở 13 quốc gia trên các khu vực chính. Báo cáo đưa ra quy mô thị trường và dự báo cho từng phân khúc dựa trên doanh thu (triệu USD).

| Kiểu | ||

| ||

| ||

| ||

| ||

|

| Ứng dụng | ||

| ||

| ||

| ||

| ||

| ||

|

| Địa lý | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường polyme dựa trên sinh học

Thị trường polyme dựa trên sinh học lớn đến mức nào?

Quy mô Thị trường Polymer dựa trên sinh học dự kiến sẽ đạt 1,50 triệu tấn vào năm 2024 và tăng trưởng với tốc độ CAGR là 24,30% để đạt 4,46 triệu tấn vào năm 2029.

Quy mô thị trường polyme dựa trên sinh học hiện tại là bao nhiêu?

Vào năm 2024, quy mô Thị trường Polyme dựa trên sinh học dự kiến sẽ đạt 1,50 triệu tấn.

Ai là người chơi chính trong Thị trường Polyme dựa trên sinh học?

Covestro AG, BASF SE, thyssenkrupp AG, NatureWorks LLC, BIOTEC Biologische Naturverpackungen GmbH & Co. KG. là những công ty lớn hoạt động trong Thị trường Polymer sinh học.

Khu vực nào phát triển nhanh nhất trong Thị trường Polyme dựa trên sinh học?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường Polyme dựa trên sinh học?

Vào năm 2024, Châu Âu chiếm thị phần lớn nhất trong Thị trường Polyme dựa trên sinh học.

Thị trường Polymer dựa trên sinh học này diễn ra trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường Polyme dựa trên sinh học ước tính là 1,21 triệu tấn. Báo cáo đề cập đến quy mô lịch sử của Thị trường Polyme dựa trên sinh học trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Polymer dựa trên sinh học trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành công nghiệp polyme sinh học

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Biopolyme năm 2024, được tạo bởi Báo cáo Công nghiệp Mordor Intelligence™. Phân tích polyme sinh học bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.