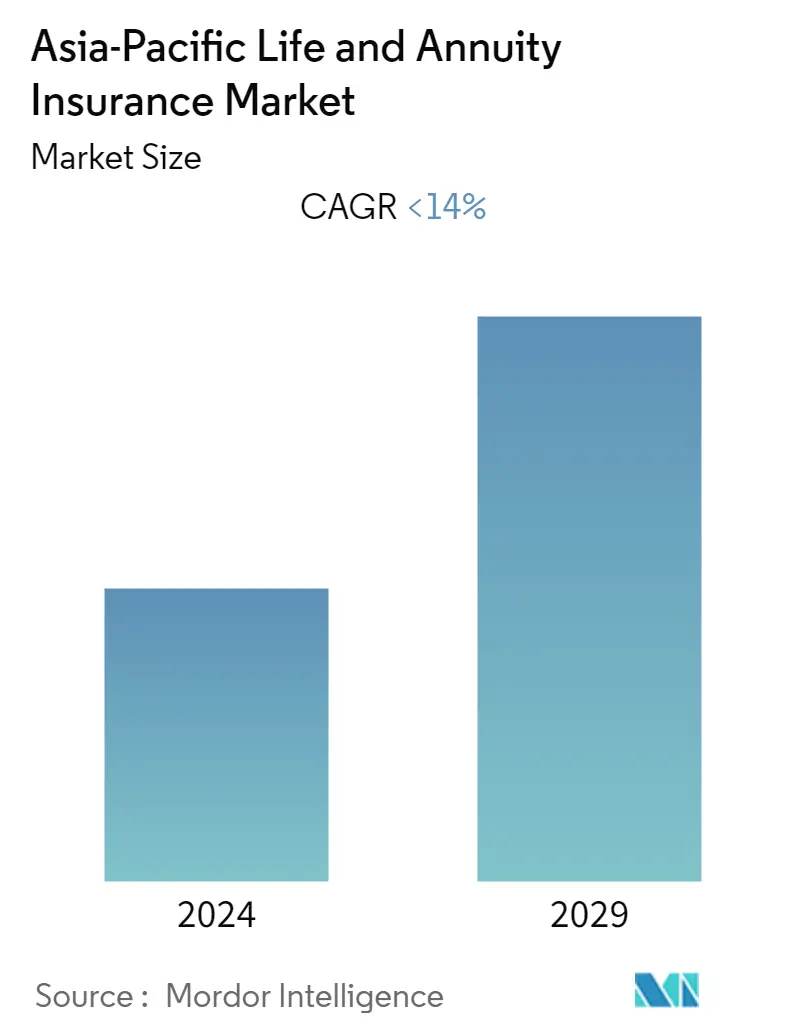

Quy mô thị trường bảo hiểm nhân thọ và niên kim châu Á-Thái Bình Dương

| Giai Đoạn Nghiên Cứu | 2020 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| Giai Đoạn Dữ Liệu Lịch Sử | 2020 - 2022 |

| CAGR | < 14.00 % |

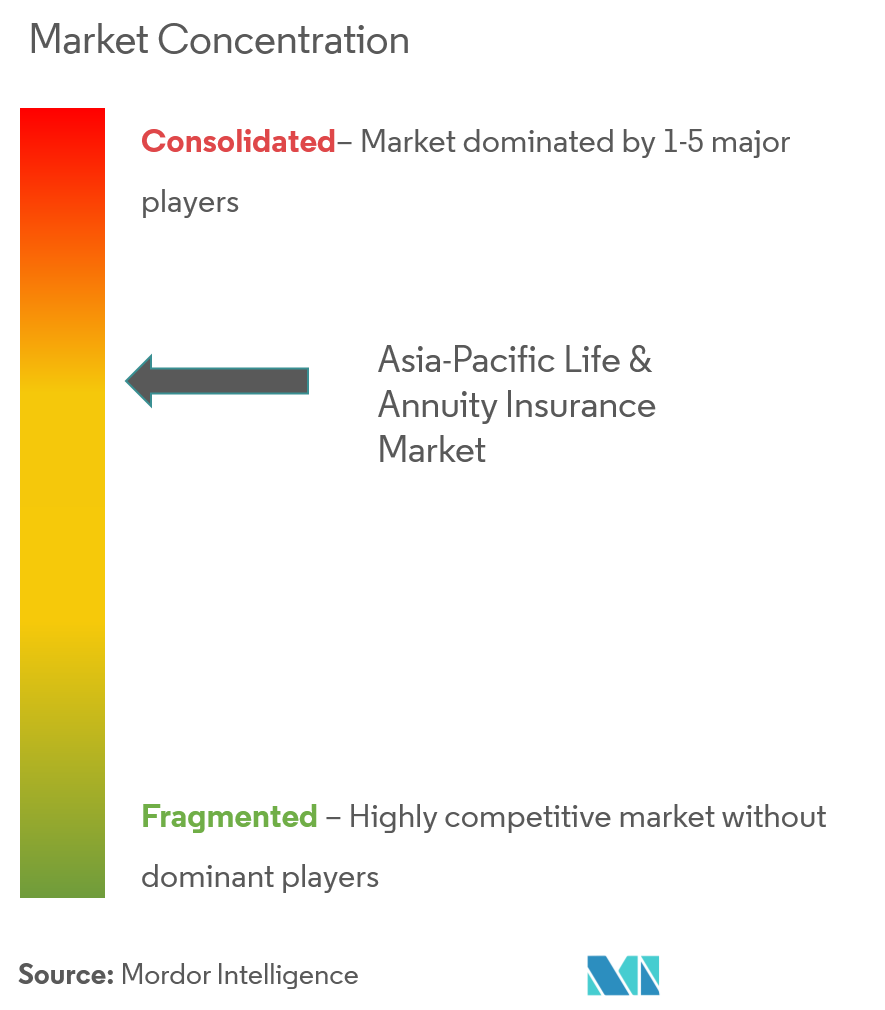

| Tập Trung Thị Trường | Trung bình |

Những người chơi chính.webp)

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường bảo hiểm nhân thọ và niên kim châu Á-Thái Bình Dương

Đã có tác động tiêu cực của COVID-19 đối với ngành Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương. Ngành bảo hiểm đã chuẩn bị tốt cho những tổn thất phát sinh trong đại dịch coronavirus trong các sự kiện của họ, bao gồm cả các khoản thanh toán, nhưng các tác động tài chính sẽ cần thời gian để xử lý và tái bảo hiểm. Các công ty bảo hiểm đang ứng phó với sự bùng phát ngày càng gia tăng của dịch bệnh COVID-19 trên nhiều phương diện - người trả tiền yêu cầu bồi thường, người sử dụng lao động được bảo hiểm và nhà quản lý đầu tư. Tất cả họ đều có những thách thức khác nhau với chính sách bảo hiểm phù hợp với nhu cầu của họ.

Tăng trưởng kinh tế ở các nền kinh tế châu Á - Thái Bình Dương trong năm tài chính 2019-2020 dự kiến sẽ tăng trưởng hơn nữa trong giai đoạn dự báo. Nó dự kiến sẽ ở mức vừa phải trong năm tài chính 2021 nhưng vẫn tiếp tục tăng. Ngoài ra, dân số già hóa dự kiến sẽ hỗ trợ nhu cầu ngày càng tăng về đầu tư dài hạn, bảo hiểm y tế và hưu trí. Tăng trưởng phí bảo hiểm ở Châu Á-Thái Bình Dương đang giảm dần trong năm tài chính 2021, do các công ty bảo hiểm đang chuyển sang các chính sách bảo vệ và đầu tư với tính năng chia sẻ lợi nhuận và tránh xa các sản phẩm nhạy cảm với lãi suất ngắn hạn.

Đối với bảo hiểm nhân thọ, rủi ro tài sản tăng lên do tăng phân bổ cho các tài sản phi truyền thống có lợi suất cao hơn và chênh lệch tiền tệ ngày càng gia tăng. Về mặt quy định, việc thắt chặt các yêu cầu quản lý vốn và tài sản nợ có thể tăng cường khả năng hấp thụ những thay đổi đột ngột của ngành. Chi phí bồi thường tiếp tục tăng đối với tất cả các sản phẩm rủi ro do tỷ lệ bồi thường trong phí bảo hiểm tăng 4,3%. Xu hướng này có thể là do nhiều yếu tố đối với bảo hiểm trọn gói theo nhóm, bao gồm cả tác động của việc giảm doanh thu phí bảo hiểm do PMIF và PYSP mà không có sự thay đổi tương ứng về chi phí hoạt động.

Xu hướng thị trường bảo hiểm nhân thọ và niên kim châu Á-Thái Bình Dương

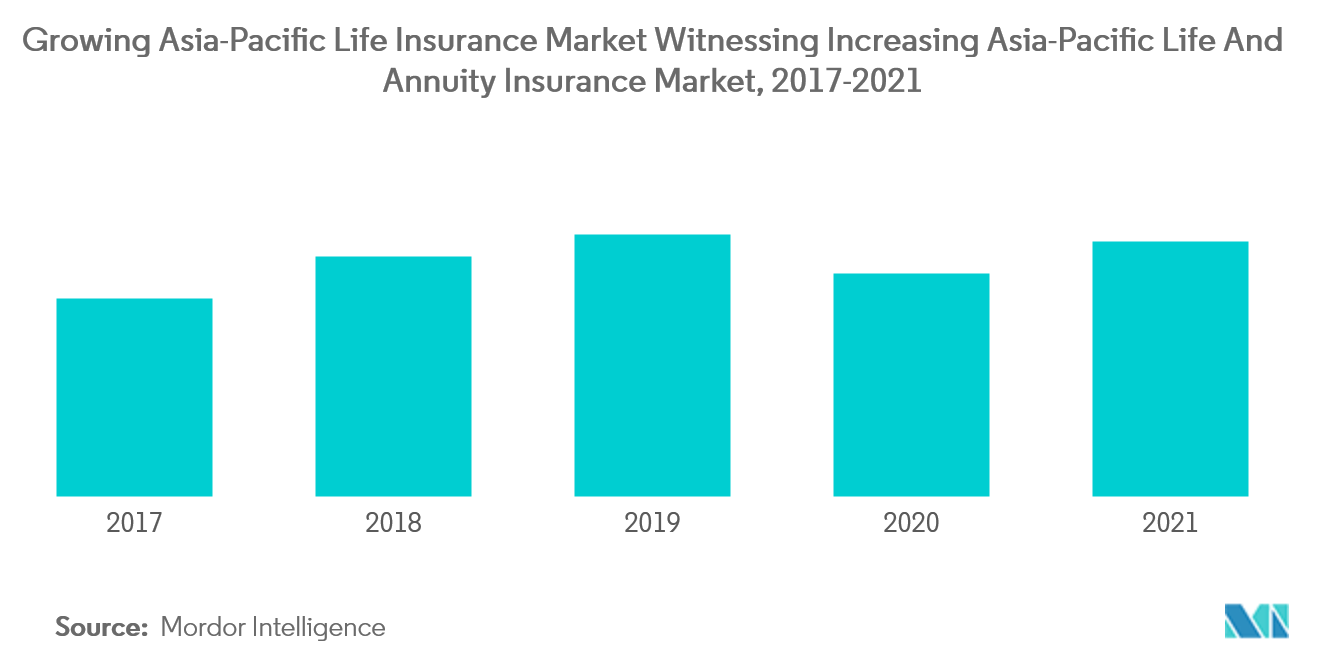

Thị trường bảo hiểm nhân thọ châu Á-Thái Bình Dương đang tăng trưởng nhanh chóng

Bảo hiểm nhân thọ là phân khúc lớn nhất của thị trường bảo hiểm nhân thọ ở Châu Á - Thái Bình Dương, chiếm tỷ lệ lớn nhất trong tổng giá trị thị trường. Phân khúc lương hưu/niên kim chiếm tỷ lệ phần trăm còn lại của thị trường. Thị trường đang có xu hướng đi lên với thị phần cao nhất trong năm tài chính 2019 và ước tính sẽ tăng trong suốt giai đoạn dự báo.

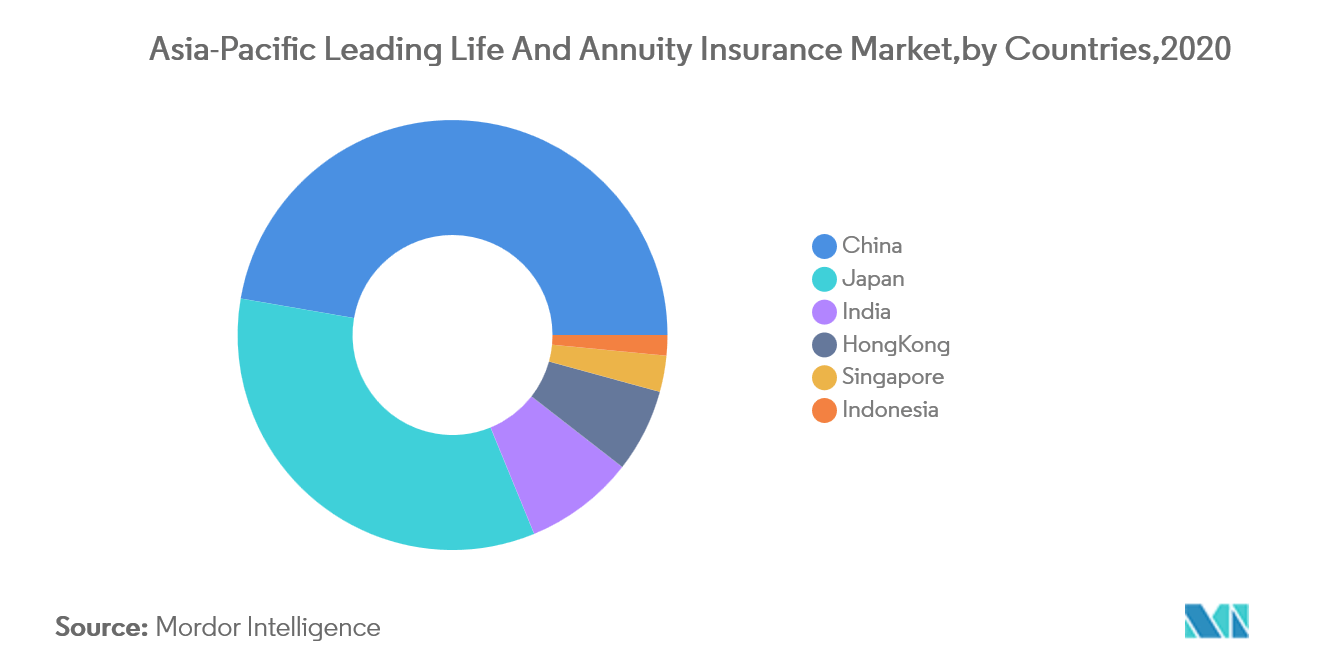

Trung Quốc dẫn đầu thị trường bảo hiểm nhân thọ và niên kim châu Á-Thái Bình Dương

Tổng phí bảo hiểm nhân thọ bằng văn bản cao nhất ở Trung Quốc Đại lục Thị trường bảo hiểm nhân thọ của Trung Quốc tương đối phân mảnh và tốc độ tăng trưởng thị trường bảo hiểm nhân thọ hàng năm của Trung Quốc là 25%, tiếp theo là Nhật Bản, Ấn Độ, Hồng Kông và các quốc gia khác. Ấn Độ là thị trường bảo hiểm nhân thọ và niên kim phát triển nhanh nhất ở châu Á-Thái Bình Dương.

Tổng quan về ngành bảo hiểm nhân thọ và niên kim Châu Á-Thái Bình Dương

Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương có tính cạnh tranh cao và phân tán trên toàn quốc, chiếm phần lớn nhất trong Phân khúc Bảo hiểm Nhân thọ. Tất cả các công ty bảo hiểm Nhân thọ và Niên kim phải thay đổi hệ thống và quy trình của mình để phát triển và định giá chính xác các sản phẩm và gói bảo hiểm mới. Vì mục đích này, các công ty bảo hiểm Nhân thọ và Niên kim đang đưa ra các sản phẩm bảo hiểm mới hấp dẫn, có thể tùy chỉnh và hiệu suất hoặc các sản phẩm bảo hiểm dựa trên việc sử dụng. Ngoài ra, các nhà cung cấp được yêu cầu kiểm tra khối lượng lớn dữ liệu người dùng để đưa ra mức giá cạnh tranh cho người dùng cuối của họ. Các công ty chủ chốt bao gồm bảo hiểm nhân thọ Nippon, công ty bảo hiểm nhân thọ Trung Quốc, Tập đoàn AIA, Aviva Ltd và LIC.

Dẫn đầu thị trường bảo hiểm nhân thọ và niên kim châu Á-Thái Bình Dương

-

Nippon Life Insurance Company

-

Life Insurance Corporation of India

-

China Life Insurance Company

-

AIA Group

-

AMP Life Limited

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường bảo hiểm nhân thọ và niên kim châu Á-Thái Bình Dương

Hôm thứ Ba, AIA Group Ltd đã đồng ý mua 24,99% cổ phần của China Post Life Insurance Co., Ltd. với giá 1,86 tỷ USD, tăng cường sự hiện diện của công ty bảo hiểm này tại Trung Quốc, nơi cung cấp 1/3 hoạt động kinh doanh mới cho công ty vào năm 2020. China Post Life là công ty con của nhà điều hành dịch vụ bưu chính Trung Quốc, China Post Group Co. Ltd., và nhắm đến thị trường đại chúng Trung Quốc cũng như người tiêu dùng đại chúng giàu có mới nổi bằng cách bán sản phẩm của mình thông qua Ngân hàng Tiết kiệm Bưu điện Trung Quốc.

Năm 2020, Muang Thai Life Assurance (MTL) tiếp tục xâm nhập mạnh mẽ vào khu vực Campuchia, Lào, Myanmar, Việt Nam và Thái Lan (CLMVT) để giành được thị trường lớn hơn với cơ cấu nhân khẩu học cân bằng hơn khi Thái Lan trở thành một xã hội già hóa toàn diện. MTL có hoạt động tại bốn quốc gia thông qua bốn công ty liên doanh Bảo hiểm ST-Muang Thai tại Lào, MB Ageas Life tại Việt Nam, Sovannaphum Life Assurance và Dara Insurance tại Campuchia và một văn phòng đại diện tại Myanmar.

Báo cáo Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương - Mục lục

1. GIỚI THIỆU

1.1 Nghiên cứu các giả định và xác định thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

2.1 Sản phẩm nghiên cứu

2.2 Giả định nghiên cứu

2.3 Phương pháp phân tích

2.4 Giai đoạn nghiên cứu

3. TÓM TẮT TÓM TẮT

4. TÌM HIỂU THỊ TRƯỜNG VÀ ĐỘNG LỰC

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.3 Hạn chế thị trường

4.4 Sức hấp dẫn của ngành- Phân tích năm lực lượng của Porter

4.4.1 Mối đe dọa của những người mới

4.4.2 Quyền thương lượng của người mua

4.4.3 Sức mạnh thương lượng của nhà cung cấp

4.4.4 Mối đe dọa của người thay thế

4.4.5 Cường độ cạnh tranh cạnh tranh

4.5 Hiểu biết sâu sắc về những đổi mới công nghệ mới nhất và xu hướng gần đây trong ngành

4.6 Thông tin chi tiết về các quy định của Chính phủ trong ngành

4.7 Tác động của COVID-19 đến thị trường

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Theo loại bảo hiểm

5.1.1 Bảo hiểm cá nhân

5.1.2 Bảo hiểm niên kim

5.1.3 Bảo hiểm tài trợ

5.1.4 Bảo hiểm vị thành niên

5.1.5 Bảo hiểm trọn đời

5.1.6 Bảo hiểm y tế

5.1.7 Bảo hiểm khác

5.2 Theo kênh phân phối

5.2.1 Trực tiếp

5.2.2 Ngân hàng

5.2.3 Đại lý

5.2.4 Người khác

5.3 Theo địa lý

5.3.1 Trung Quốc

5.3.2 Ấn Độ

5.3.3 Singapore

5.3.4 Phần còn lại Châu Á-Thái Bình Dương

6. CẢNH BÁO CẠNH TRANH

6.1 Tổng quan về mức độ tập trung thị trường

6.2 Hồ sơ công ty

6.2.1 Nippon Life Insurance Company

6.2.2 AIA Group

6.2.3 Aviva Ltd.

6.2.4 Life Insurance Corporation of India (LIC)

6.2.5 AMP Life Limited

6.2.6 Hong Leong Assurance Berhad

6.2.7 China Life Insurance Company

6.2.8 Samsung Life Insurance

6.2.9 Muang Thai Life Assurance Public Co. Ltd.

6.2.10 Sun Life of Canada (Philippines) Inc.*

7. XU HƯỚNG TƯƠNG LAI VÀ CƠ HỘI THỊ TRƯỜNG

8. RUỘT THỪA

9. TUYÊN BỐ TỪ CHỐI TRÁCH NHIỆM

Phân khúc ngành bảo hiểm nhân thọ và niên kim Châu Á-Thái Bình Dương

Bảo hiểm Nhân thọ tìm cách cung cấp cho gia đình của một cá nhân khoản thanh toán tài chính một lần khi cá nhân đó qua đời; niên kim hoạt động như mạng lưới an toàn bằng cách cung cấp cho các cá nhân dòng thu nhập được đảm bảo suốt đời. Thị trường được phân chia theo Loại bảo hiểm (Bảo hiểm cá nhân, Bảo hiểm niên kim, Bảo hiểm tài sản, Bảo hiểm vị thành niên, Bảo hiểm trọn đời, Bảo hiểm y tế, Bảo hiểm khác), Kênh phân phối (Trực tiếp, Ngân hàng, Đại lý và Khác) và Địa lý (Trung Quốc, Ấn Độ , Singapore và phần còn lại của Châu Á-Thái Bình Dương).

| Theo loại bảo hiểm | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Theo kênh phân phối | ||

| ||

| ||

| ||

|

| Theo địa lý | ||

| ||

| ||

| ||

|

Câu hỏi thường gặp về Nghiên cứu Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương

Quy mô Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương hiện nay là bao nhiêu?

Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương dự kiến sẽ đạt tốc độ CAGR dưới 14% trong giai đoạn dự báo (2024-2029)

Ai là người đóng vai trò chủ chốt trong Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương?

Nippon Life Insurance Company, Life Insurance Corporation of India, China Life Insurance Company, AIA Group, AMP Life Limited là những công ty lớn hoạt động tại Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á - Thái Bình Dương.

Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương này bao gồm những năm nào?

Báo cáo đề cập đến quy mô lịch sử của Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương trong các năm 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo Quy mô Thị trường Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương trong các năm 2024, 2025, 2026, 2027 , 2028 và 2029.

Báo cáo Ngành Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương năm 2024, được tạo bởi Mordor Intelligence™ Industry Reports. Phân tích Bảo hiểm Nhân thọ và Niên kim Châu Á-Thái Bình Dương bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.