Quy mô thị trường hệ thống pháo binh

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

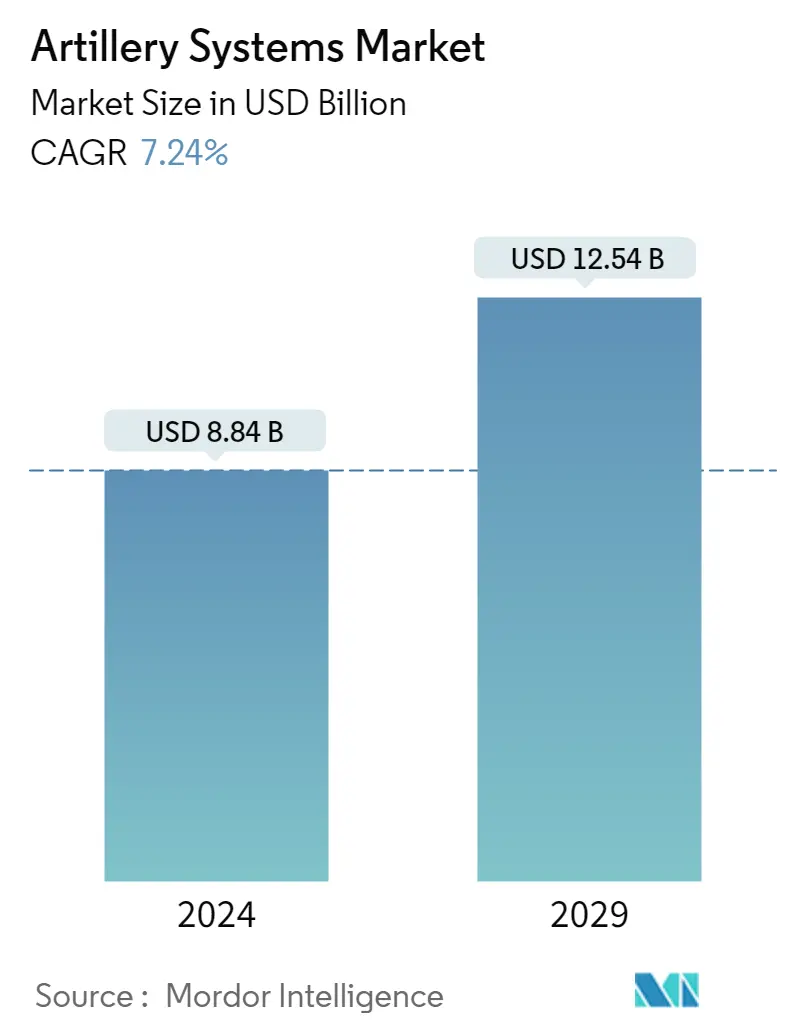

| Quy Mô Thị Trường (2024) | USD 8.84 tỷ |

| Quy Mô Thị Trường (2029) | USD 12.54 tỷ |

| CAGR(2024 - 2029) | 7.24 % |

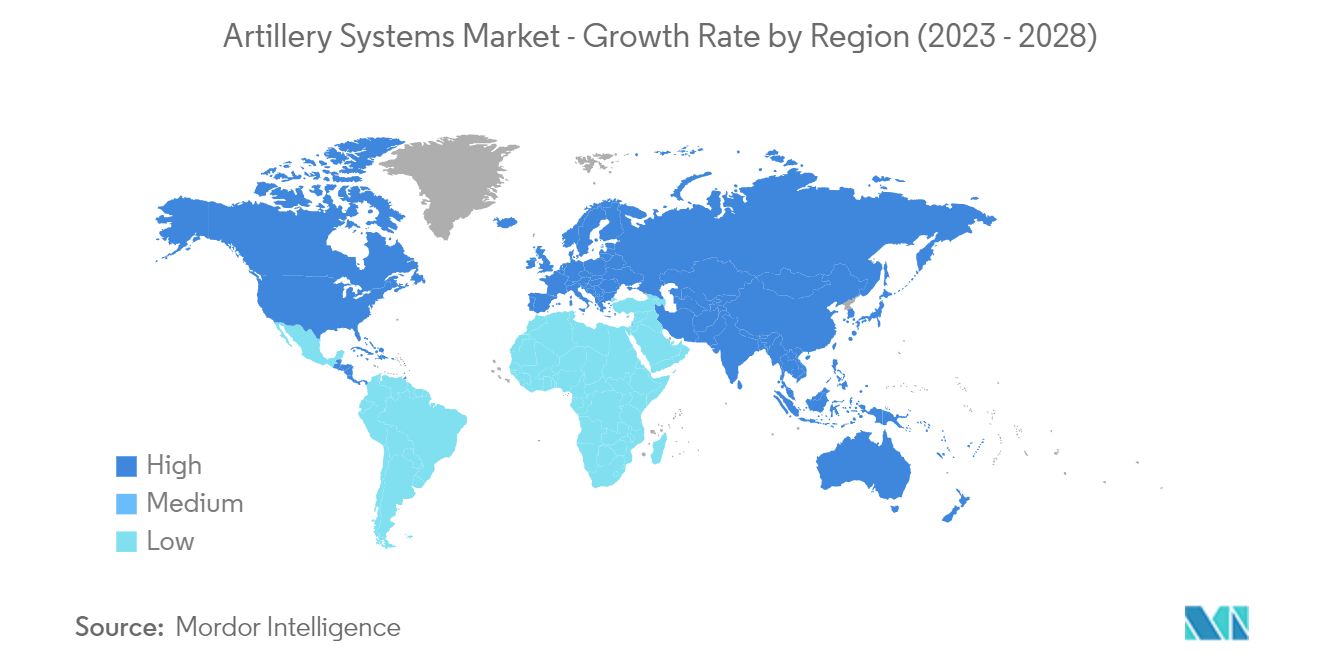

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Bắc Mỹ |

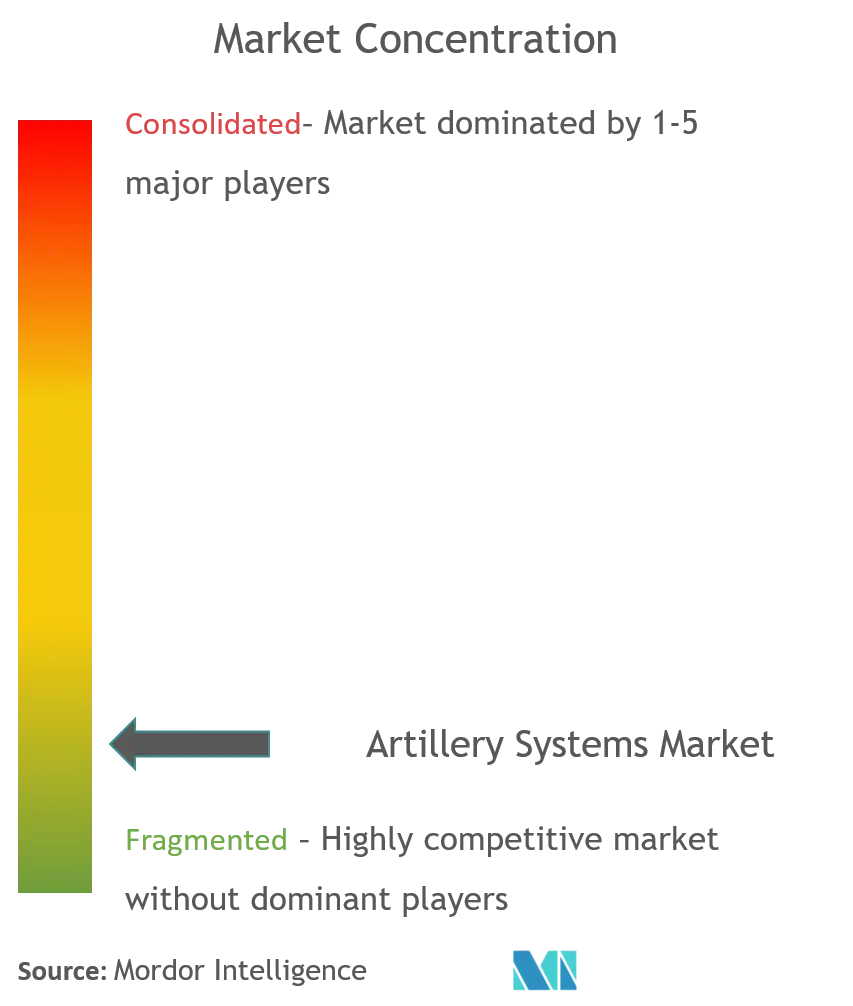

| Tập Trung Thị Trường | Thấp |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường hệ thống pháo binh

Quy mô Thị trường Hệ thống Pháo binh ước tính đạt 8,84 tỷ USD vào năm 2024 và dự kiến sẽ đạt 12,54 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 7,24% trong giai đoạn dự báo (2024-2029).

- Đại dịch COVID-19 đã ảnh hưởng đến thị trường theo hai cách chính. Thứ nhất, sự gián đoạn trong chuỗi cung ứng và cơ sở sản xuất toàn cầu có thể gây ra sự chậm trễ trong việc sản xuất và cung cấp hệ thống pháo, ảnh hưởng đến tiến độ mua sắm của nhiều quốc gia. Thứ hai, với việc các chính phủ phân bổ các nguồn lực đáng kể để giải quyết những thách thức trước mắt của đại dịch, ngân sách quốc phòng có thể đã được phân bổ lại hoặc bị hạn chế, có khả năng ảnh hưởng đến việc đầu tư vào các hệ thống pháo binh mới.

- Chi tiêu quân sự ngày càng tăng của các nước mới nổi đang giúp họ đầu tư phát triển các hệ thống pháo binh mới và tiên tiến. Việc bắt đầu các chương trình hiện đại hóa vũ khí để phát triển pháo binh tinh vi được dự đoán sẽ thúc đẩy việc áp dụng pháo binh thế hệ mới hơn, từ đó củng cố triển vọng thị trường trong những năm tới. Xung đột khu vực và căng thẳng địa chính trị leo thang đã dẫn đến nhu cầu ngày càng tăng đối với các hệ thống pháo binh tinh vi có khả năng tấn công chính xác và thời gian phản ứng nhanh. Ngoài ra, bản chất thay đổi của chiến tranh và nhu cầu ngày càng tăng về vũ khí và đạn dược có độ chính xác cao để hỗ trợ quân đội thiện chiến đồng thời giảm thiểu thiệt hại tài sản thế chấp đã thúc đẩy nhu cầu về thị trường hệ thống pháo binh.

Xu hướng thị trường hệ thống pháo binh

Tăng chi tiêu quốc phòng hỗ trợ sự phát triển của thị trường hệ thống pháo binh

- Do những thay đổi sâu sắc trong bối cảnh chiến lược quốc tế, cấu trúc của hệ thống an ninh quốc tế đã bị suy yếu bởi chủ nghĩa bá quyền, chủ nghĩa đơn phương và chính trị quyền lực ngày càng gia tăng vốn đã thúc đẩy một số xung đột toàn cầu đang diễn ra. Sự không chắc chắn về quyền lãnh thổ giữa nhiều quốc gia, như chiến tranh lạnh giữa Ả Rập Saudi và Iran ở Trung Đông, là một trong những nguyên nhân chính làm xáo trộn bầu không khí địa chính trị.

- Phản ứng phổ biến nhất của các chính phủ về vấn đề này là tăng chi tiêu quân sự để cải thiện an ninh ở các quốc gia tương ứng. Các cường quốc quân sự như Mỹ, Anh, Trung Quốc và Ấn Độ đã tập trung vào việc tăng cường hỏa lực quân sự và khả năng tác chiến. Để đảm bảo khả năng sẵn sàng chiến đấu của các hệ thống phòng thủ hiện có, các chương trình phát triển và mua sắm hiện đang được tiến hành để hiện đại hóa các hệ thống vũ khí được lực lượng vũ trang sử dụng. Việc thúc đẩy đồng thời quá trình bản địa hóa cũng đang thúc đẩy sự phát triển cục bộ của các hệ thống như vậy ở một số quốc gia. Việc tăng ngân sách quốc phòng hiện đang hỗ trợ các chương trình này.

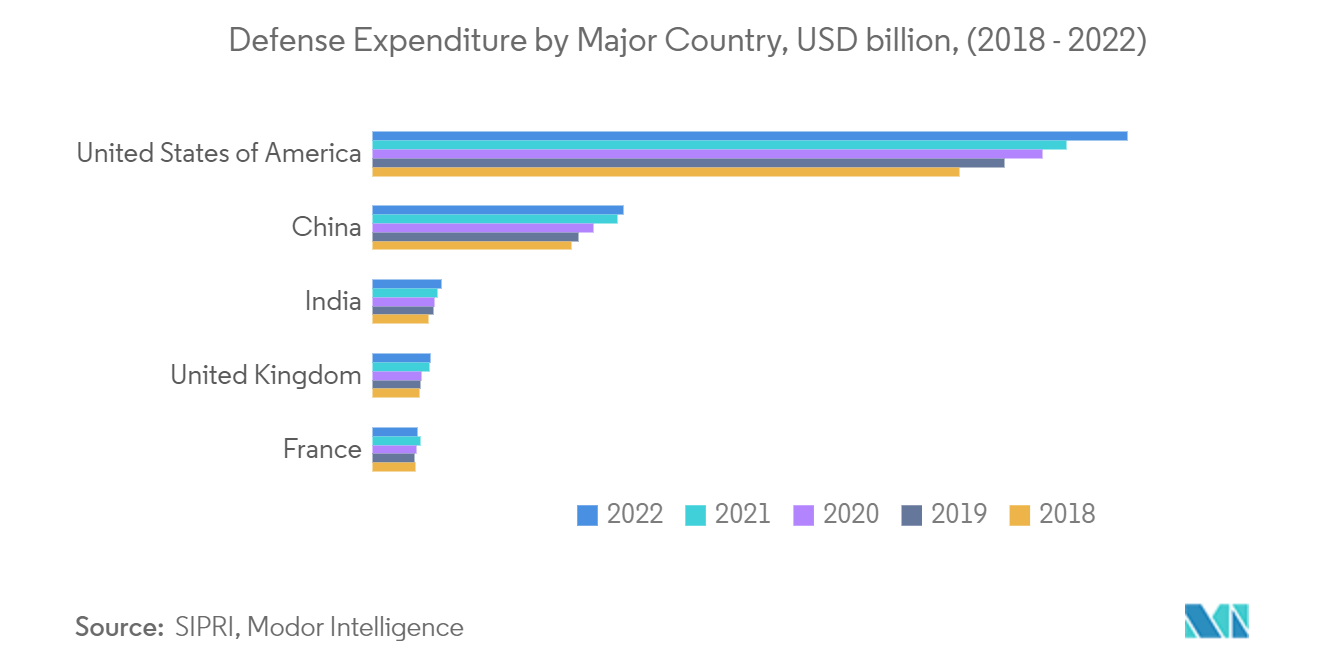

- Cuộc xâm lược Ukraine đã có tác động ngay lập tức đến các quyết định chi tiêu quân sự ở Trung và Tây Âu. Điều này bao gồm các kế hoạch kéo dài nhiều năm nhằm tăng cường chi tiêu của một số chính phủ. Chi tiêu quân sự thế giới đã tăng năm thứ tám liên tiếp vào năm 2022 lên mức cao nhất mọi thời đại là 2240 tỷ USD. Cho đến nay, mức tăng chi tiêu mạnh nhất (+13%) được ghi nhận ở châu Âu và phần lớn là do chi tiêu của Nga và Ukraine. Tuy nhiên, viện trợ quân sự cho Ukraine và những lo ngại về mối đe dọa ngày càng tăng từ Nga đã ảnh hưởng mạnh mẽ đến quyết định chi tiêu của nhiều quốc gia khác, cũng như những căng thẳng ở Đông Á.

- Hoa Kỳ cho đến nay vẫn là nước chi tiêu quân sự lớn nhất thế giới. Chi tiêu quân sự của Mỹ đạt 877 tỷ USD vào năm 2022, chiếm 39% tổng chi tiêu quân sự toàn cầu và gấp ba lần số tiền chi tiêu của Trung Quốc, nước chi tiêu lớn thứ hai thế giới.

- Các khoản đầu tư đáng kể của các quốc gia để hiện đại hóa quân đội của họ có thể hỗ trợ tăng trưởng thị trường hệ thống pháo binh trong giai đoạn dự báo. Các nước đang tập trung phát triển năng lực hỏa lực tầm xa để đạt được lợi thế chiến thuật trên chiến trường. Để phát triển khả năng bắn chính xác tầm xa, các nước như Mỹ đang bắt đầu mua sắm hệ thống pháo binh.

- Chẳng hạn, vào tháng 12 năm 2022, Bộ Quốc phòng Litva đã ký hợp đồng với tập đoàn Nexter của Pháp để mua 18 khẩu pháo Caesar.

Châu Á-Thái Bình Dương dự kiến sẽ chứng kiến CAGR cao nhất trong giai đoạn dự báo

- Châu Á-Thái Bình Dương dự kiến sẽ đăng ký CAGR cao trong giai đoạn dự báo. Căng thẳng leo thang giữa các nước trong khu vực này đã khuyến khích việc hiện đại hóa nhanh chóng các lực lượng vũ trang. Các quốc gia như Trung Quốc, Ấn Độ, Australia, Nhật Bản và Hàn Quốc đang đầu tư đáng kể vào việc phát triển, xây dựng và mua sắm các hệ thống pháo binh.

- Chẳng hạn, vào tháng 11 năm 2022, Kalyani Strategic Systems Limited (Ấn Độ) đã ký thỏa thuận xuất khẩu pháo 155mm cho một quốc gia thân thiện trong khu vực không xung đột. Thỏa thuận này trị giá 155 triệu USD và vũ khí sẽ được xuất khẩu vào năm 2025. Tập đoàn Kalyani cũng được cho là sẽ thành lập nhà máy sản xuất pháo lớn nhất thế giới ở Ấn Độ. Vào tháng 5 năm 2023, Lực lượng Hỗ trợ Chiến lược-Quân Giải phóng Nhân dân (PLA-SSF) của Trung Quốc đã ký hợp đồng với Viện Công nghệ Hạt nhân Tây Bắc PLA-SSF (NINT) để sản xuất pháo 203 mm.

Tổng quan về ngành hệ thống pháo binh

Thị trường hệ thống pháo binh bị phân mảnh, với nhiều công ty toàn cầu và địa phương đóng góp đáng kể vào sự tăng trưởng của thị trường thông qua giá cả cạnh tranh và đổi mới. Một số công ty lớn trên thị trường hệ thống pháo binh bao gồm BAE Systems plc, Lockheed Martin Corporation, Hanwha Group, Leonardo SpA, Elbit Systems Ltd. và Nexter Group. Các công ty chủ yếu tập trung vào việc nâng cao năng lực của danh mục hệ thống pháo binh để tăng thị phần.

Các cầu thủ nước ngoài đang cạnh tranh với các cầu thủ trong nước để giành được những hợp đồng dài hạn nhiều tỷ đồng. Một số người chơi cũng đã hợp tác với các công ty địa phương để mở rộng cơ sở khách hàng và chia sẻ chuyên môn kỹ thuật. Căng thẳng khắp Đông Âu, Trung Đông và châu Á-Thái Bình Dương đang tạo ra nhu cầu về các hệ thống pháo binh mới. Nhu cầu cũng cao hơn ở Mỹ, nước đang cố gắng lấp đầy những khoảng trống để tăng cường lực lượng trên bộ bằng cách thay thế các hệ thống cũ bằng hệ thống pháo binh mới. Ngoài ra, sự tập trung ngày càng tăng vào việc tăng cường năng lực hải quân trong thập kỷ qua đã dẫn đến các đơn đặt hàng mới đáng kể cho tàu khu trục, tàu hộ tống, tàu sân bay, tàu khu trục và tàu ngoài khơi, từ đó tạo ra nhu cầu về súng pháo mới.

Ví dụ vào tháng 5 năm 2023, Elbit Systems thông báo rằng, như một phần trong thỏa thuận giữa Bộ Quốc phòng Israel và Bộ Quốc phòng Hà Lan, họ đã được trao hợp đồng trị giá 305 triệu USD để cung cấp tên lửa pháo Hệ thống phóng đa năng và chính xác (PULS). hệ thống cho Quân đội Hoàng gia Hà Lan.

Tương tự như vậy, vào tháng 11 năm 2022, JPEO AA và ACC-Rock Island đã trao một nhiệm vụ mới cho General Dynamics Ordnance and Strategic Systems để xây dựng một dây chuyền sản xuất các bộ phận kim loại pháo 155 mm mới ở Texas. Dây chuyền này sẽ sử dụng công nghệ tạo hình dòng chảy tự do, mang lại sự linh hoạt. , tiết kiệm chi phí và tạo hình kim loại chính xác với tốc độ máy cao hơn và các sản phẩm đồng đều, chính xác hơn.

Dẫn đầu thị trường hệ thống pháo binh

-

Lockheed Martin Corporation

-

Hanwha Group

-

Nexter Group

-

Leonardo S.p.A

-

BAE Systems plc

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường hệ thống pháo binh

- Tháng 7 năm 2023 Elbit Systems Ltd. thông báo họ đã được trao hợp đồng trị giá 150 triệu USD để cung cấp bệ phóng tên lửa PULS™ (Hệ thống phóng phổ biến và chính xác) và một gói tên lửa tầm xa dẫn đường chính xác.

- Tháng 7 năm 2023 Bộ Quốc phòng Vương quốc Anh trao hợp đồng trị giá 4,5 triệu USD cho BAE Systems Bofors AB để hỗ trợ Hệ thống Pháo binh Cung thủ. Hợp đồng bao gồm một loạt lĩnh vực, bao gồm 'thiết bị/bộ phận thông qua thiết kế kỹ thuật và cấu hình Hệ thống Pháo binh Cung thủ, cung cấp đào tạo, bảo trì, sửa chữa và quản lý cấu hình của Hệ thống Pháo binh Cung thủ.

Báo cáo thị trường hệ thống pháo binh - Mục lục

1. Giới thiệu

1.1 Giả định nghiên cứu và định nghĩa thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.3 Hạn chế thị trường

4.4 Sức hấp dẫn của ngành - Phân tích năm lực lượng của Porter

4.4.1 Mối đe dọa của những người mới

4.4.2 Quyền thương lượng của người mua/người tiêu dùng

4.4.3 Sức mạnh thương lượng của nhà cung cấp

4.4.4 Mối đe dọa của sản phẩm thay thế

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô và dự báo thị trường theo giá trị - tỷ USD, 2018 - 2031)

5.1 Kiểu

5.1.1 Lựu pháo

5.1.2 Vữa

5.1.3 Pháo phòng không

5.1.4 Pháo binh tên lửa

5.1.5 Các loại khác (Pháo binh hải quân và ven biển)

5.2 Phạm vi

5.2.1 Tầm ngắn (5-30 km)

5.2.2 Phạm vi trung bình (31-60 km)

5.2.3 Tầm xa (Trên 60 km)

5.3 Địa lý

5.3.1 Bắc Mỹ

5.3.1.1 Hoa Kỳ

5.3.1.2 Canada

5.3.2 Châu Âu

5.3.2.1 Vương quốc Anh

5.3.2.2 nước Đức

5.3.2.3 Pháp

5.3.2.4 Nga

5.3.2.5 Tây ban nha

5.3.2.6 Phần còn lại của châu Âu

5.3.3 Châu á Thái Bình Dương

5.3.3.1 Trung Quốc

5.3.3.2 Ấn Độ

5.3.3.3 Nhật Bản

5.3.3.4 Hàn Quốc

5.3.3.5 Châu Úc

5.3.3.6 Phần còn lại của Châu Á-Thái Bình Dương

5.3.4 Mỹ La-tinh

5.3.4.1 Brazil

5.3.4.2 México

5.3.4.3 Phần còn lại của Mỹ Latinh

5.3.5 Trung Đông và Châu Phi

5.3.5.1 các Tiểu Vương Quốc Ả Rập Thống Nhất

5.3.5.2 Ả Rập Saudi

5.3.5.3 Người israel

5.3.5.4 Nam Phi

5.3.5.5 Phần còn lại của Trung Đông và Châu Phi

6. CẢNH BÁO CẠNH TRANH

6.1 Thị phần của nhà cung cấp

6.2 Hồ sơ công ty

6.2.1 BAE Systems plc

6.2.2 Hanwha Group

6.2.3 Elbit Systems Ltd.

6.2.4 Rostec

6.2.5 Lockheed Martin Corporation

6.2.6 Avibras Indústria Aeroespacial SA

6.2.7 Nexter Group

6.2.8 Denel SOC Ltd

6.2.9 Leonardo S.p.A

6.2.10 Singapore Technologies Engineering Ltd

6.2.11 RUAG Group

6.2.12 Norinco International Cooperation Ltd.

6.2.13 THALES

6.2.14 Rheinmetall AG

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân đoạn ngành công nghiệp hệ thống pháo binh

Pháo binh là một loại vũ khí tầm xa quân sự hạng nặng được chế tạo để phóng đạn. Đây là một trong những dạng vũ khí trên bộ có tính sát thương cao và rẻ tiền nhất hiện đang được sử dụng trên quy mô lớn trong quân đội. Tất cả việc mua, nâng cấp, bảo trì và sửa chữa hệ thống pháo binh đều nằm trong phạm vi báo cáo. Nghiên cứu tổng hợp dữ liệu từ nhiều nguồn khác nhau liên quan đến xu hướng mới nhất và sự phát triển công nghệ trong hệ thống pháo binh để cung cấp cái nhìn tổng quan toàn diện. Nó kết hợp dữ liệu để xác định nhu cầu toàn cầu cho các hệ thống như vậy.

Thị trường hệ thống pháo binh được phân thành loại, phạm vi và địa lý. Dựa trên loại, thị trường đã được phân chia thành pháo, súng cối, pháo phòng không, pháo tên lửa và các loại khác. Các loại khác bao gồm hệ thống pháo binh hải quân và ven biển. Thị trường cũng được phân chia theo phạm vi thành tầm ngắn (5-30 km), tầm trung (31-60 km) và tầm xa (trên 60 km). Theo địa lý, thị trường được phân chia thành Bắc Mỹ, Châu Âu, Châu Á Thái Bình Dương, Châu Mỹ Latinh, Trung Đông và Châu Phi.

Quy mô và dự báo thị trường đã được cung cấp theo giá trị (USD).

| Kiểu | ||

| ||

| ||

| ||

| ||

|

| Phạm vi | ||

| ||

| ||

|

| Địa lý | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường hệ thống pháo binh

Thị trường hệ thống pháo binh lớn đến mức nào?

Quy mô Thị trường Hệ thống Pháo binh dự kiến sẽ đạt 8,84 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR là 7,24% để đạt 12,54 tỷ USD vào năm 2029.

Quy mô thị trường hệ thống pháo binh hiện tại là bao nhiêu?

Vào năm 2024, quy mô Thị trường Hệ thống Pháo binh dự kiến sẽ đạt 8,84 tỷ USD.

Ai là người chơi chính trong Thị trường Hệ thống Pháo binh?

Lockheed Martin Corporation, Hanwha Group, Nexter Group, Leonardo S.p.A, BAE Systems plc là những công ty lớn hoạt động trong Thị trường Hệ thống Pháo binh.

Khu vực nào phát triển nhanh nhất trong Thị trường Hệ thống Pháo binh?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường Hệ thống Pháo binh?

Vào năm 2024, Bắc Mỹ chiếm thị phần lớn nhất trong Thị trường Hệ thống Pháo binh.

Thị trường Hệ thống Pháo binh này diễn ra trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường Hệ thống Pháo binh ước tính là 8,24 tỷ USD. Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường Hệ thống Pháo binh trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Hệ thống Pháo binh trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo Công nghiệp Hệ thống Pháo binh

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Hệ thống pháo binh năm 2024 do Mordor Intelligence™ Industry Report tạo ra. Phân tích Hệ thống pháo binh bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.