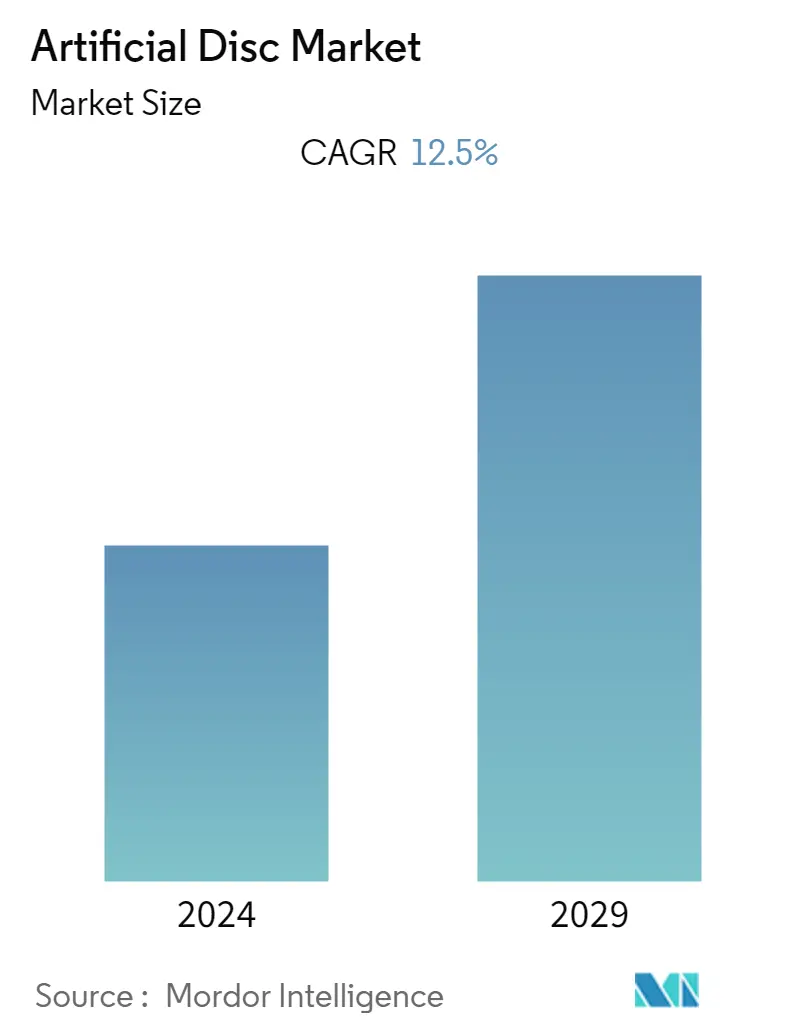

Quy mô thị trường đĩa nhân tạo

| Giai Đoạn Nghiên Cứu | 2021 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| CAGR | 12.50 % |

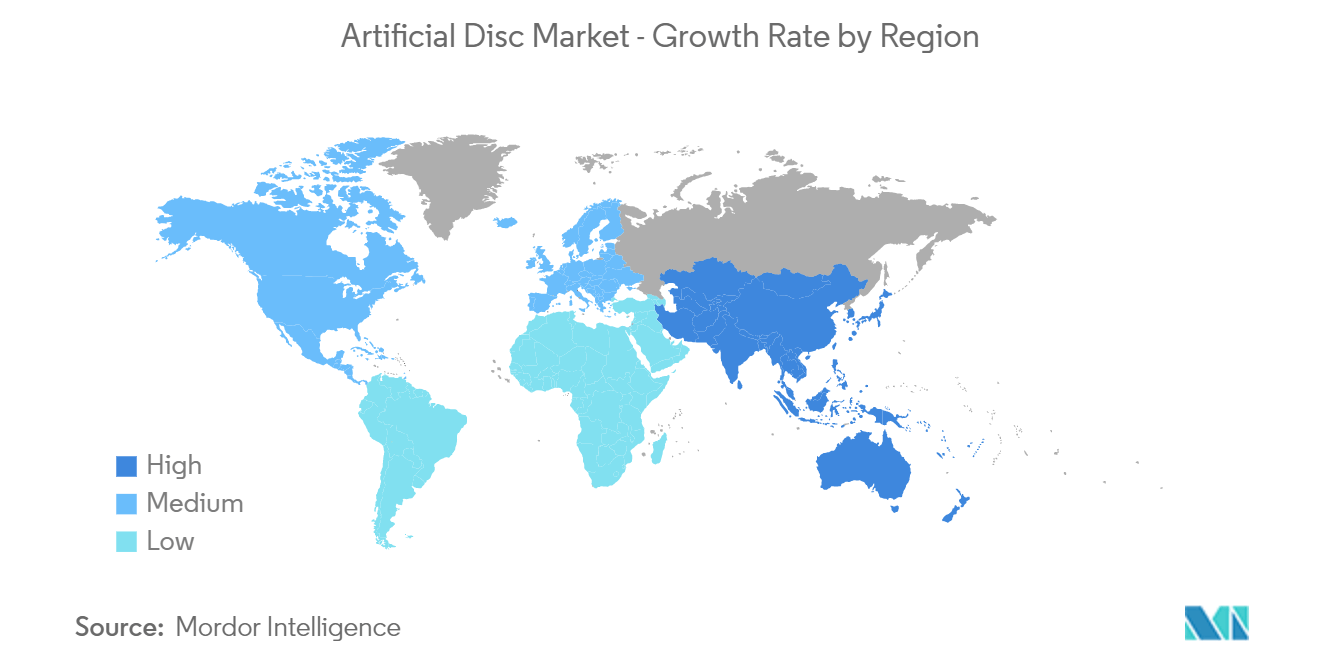

| Thị Trường Tăng Trưởng Nhanh Nhất | Châu á Thái Bình Dương |

| Thị Trường Lớn Nhất | Bắc Mỹ |

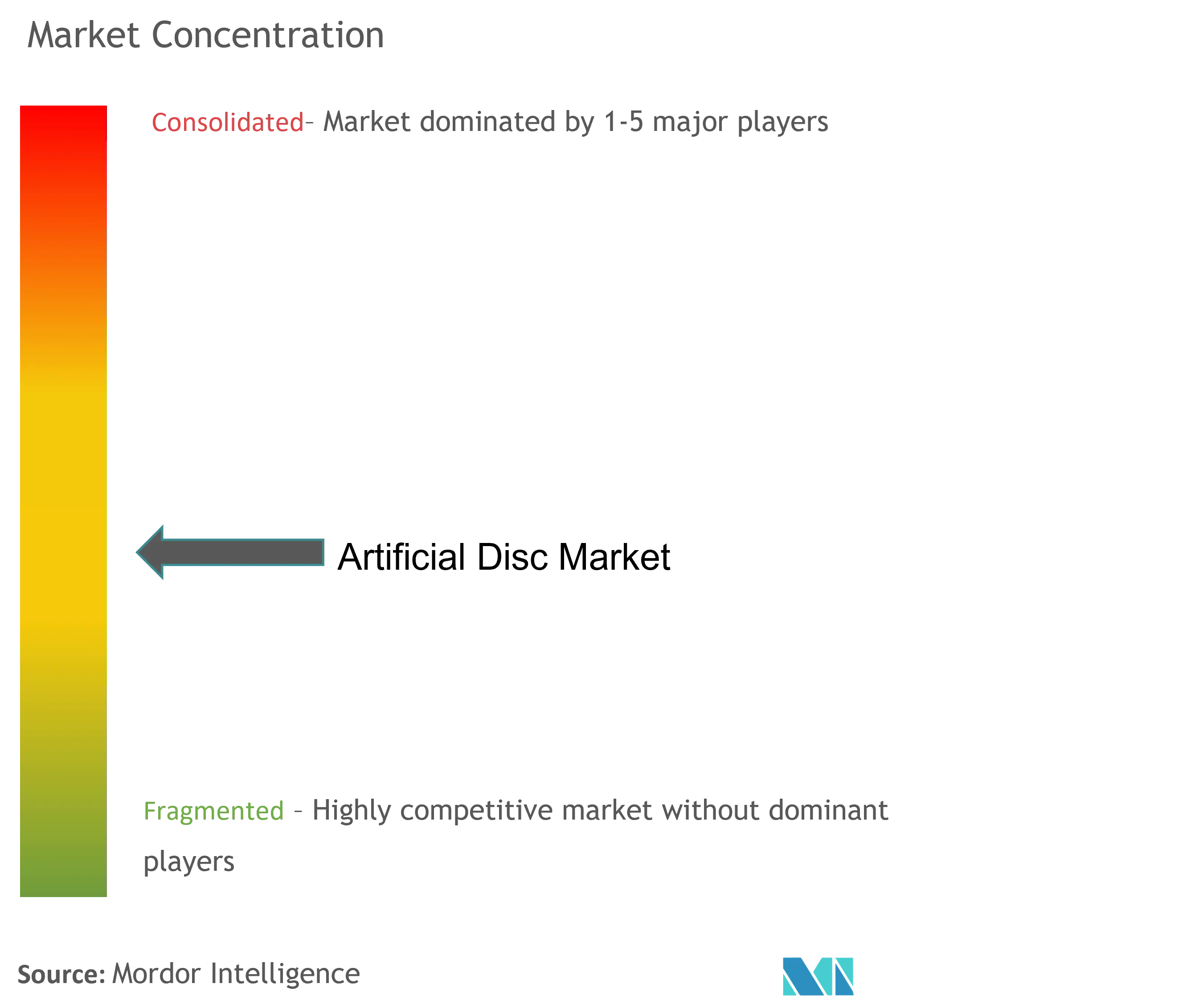

| Tập Trung Thị Trường | Trung bình |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường đĩa nhân tạo

Thị trường đĩa nhân tạo dự kiến sẽ đạt tốc độ CAGR là 12,5% trong giai đoạn dự báo.

Đại dịch đã tác động đáng kể đến tăng trưởng thị trường do số ca phẫu thuật tủy sống trên toàn thế giới giảm. Ví dụ theo một bài báo do PubMed Central xuất bản vào tháng 10 năm 2021, một nghiên cứu được thực hiện ở Ireland cho thấy đại dịch COVID-19 đã làm giảm đáng kể khối lượng công việc lâm sàng của Đơn vị Chấn thương Cột sống Quốc gia (NSIU), với số lượt giới thiệu cột sống quốc gia giảm 47. % và số ca phẫu thuật được thực hiện giảm 61%. Như vậy, đại dịch ban đầu đã ảnh hưởng xấu đến sự tăng trưởng của thị trường. Tuy nhiên, khi đại dịch đã lắng xuống, các ca phẫu thuật tủy sống nói chung đang diễn ra trên khắp thế giới. Do đó, thị trường đĩa nhân tạo dự kiến sẽ có sự tăng trưởng ổn định trong tương lai.

Các yếu tố như gánh nặng ngày càng tăng của tình trạng thoái hóa cột sống, dân số lão khoa ngày càng tăng, nhu cầu ngày càng tăng về các thủ tục phẫu thuật tối thiểu và tiến bộ công nghệ trong đĩa nhân tạo là những yếu tố thúc đẩy chính trong thị trường đĩa nhân tạo. Chẳng hạn, theo một bài báo do NCBI xuất bản, vào năm 2021, cho biết ở Hoa Kỳ, có khoảng 17.000 trường hợp chấn thương tủy sống (SCI) mới mỗi năm. Tỷ lệ mắc bệnh thoái hóa đĩa đệm ngày càng tăng cũng làm tăng nhu cầu phẫu thuật cột sống.

Hơn nữa, theo một bài báo do NCBI xuất bản vào năm 2021, một nghiên cứu được thực hiện ở Hoa Kỳ cho thấy những bất thường về đĩa đệm ở mọi cấp độ trong một phân tích tổng hợp gồm 20 nghiên cứu đánh giá hình ảnh cộng hưởng từ (MRI) của những người tiệm cận. Nó được tìm thấy là từ 20% đến 83% đối với việc giảm cường độ tín hiệu, 10% đến 81% đối với phình đĩa đệm, 3% đến 63% đối với lồi đĩa đệm, 3% đến 56% đối với thu hẹp đĩa đệm và 6% đến 56% đối với nước mắt hình khuyên. Do đó, tỷ lệ bất thường về đĩa đệm cao được cho là sẽ làm tăng việc áp dụng đĩa đệm nhân tạo.

Ngoài ra, sáng kiến của những người chơi chính trên thị trường là một yếu tố khác thúc đẩy tăng trưởng thị trường, vì nó được kỳ vọng sẽ thúc đẩy việc áp dụng đĩa nhân tạo. Ví dụ vào tháng 3 năm 2021, Gleneagles Global Health City đã ra mắt trung tâm cột sống nội soi tiên tiến để điều trị các rối loạn cột sống cần phẫu thuật ở Chennai, Ấn Độ, nhằm giải quyết các vấn đề về lưng dưới, đau khớp mặt, đau thần kinh tọa và đau cổ lan tỏa tới tay. Do đó, các yếu tố nêu trên như sáng kiến của những người chơi chính trên thị trường, tỷ lệ bất thường về đĩa đệm cao, gánh nặng ngày càng tăng của tình trạng thoái hóa cột sống và dân số lão khoa ngày càng tăng dự kiến sẽ thúc đẩy tăng trưởng thị trường. Tuy nhiên, các vấn đề hoàn trả và chi phí thủ tục cao dự kiến sẽ cản trở sự tăng trưởng của thị trường.

Xu hướng thị trường đĩa nhân tạo

Phân khúc đĩa nhân tạo cổ tử cung dự kiến sẽ chiếm thị phần đáng kể trong giai đoạn dự báo

Phẫu thuật thay thế đĩa đệm cổ nhân tạo bao gồm việc bổ sung một đĩa đệm nhân tạo để thay thế đĩa đệm cổ tự nhiên trong trường hợp có bất kỳ chấn thương nào hoặc các bệnh thoái hóa tủy sống khác. Loại thay thế đĩa đệm này cho phép di chuyển nhiều hơn và tạo ra ít căng thẳng hơn cho các đốt sống còn lại so với phẫu thuật đĩa đệm cổ truyền thống. Các yếu tố như tỷ lệ mắc bệnh cột sống ngày càng tăng, dân số lão khoa ngày càng tăng và các sáng kiến của những người tham gia thị trường dự kiến sẽ làm tăng việc áp dụng đĩa đệm cổ nhân tạo, do đó dẫn đến tăng trưởng phân khúc. Chẳng hạn, theo báo cáo của Trung tâm Thống kê Chấn thương Tủy sống Quốc gia năm 2022, ước tính số người bị chấn thương tủy sống sống ở Hoa Kỳ vào năm 2021 là khoảng 299.000 người, dao động từ 253.000 đến 378.000. Do đó, tỷ lệ chấn thương tủy sống cao được kỳ vọng sẽ thúc đẩy việc áp dụng đĩa đệm nhân tạo cổ.

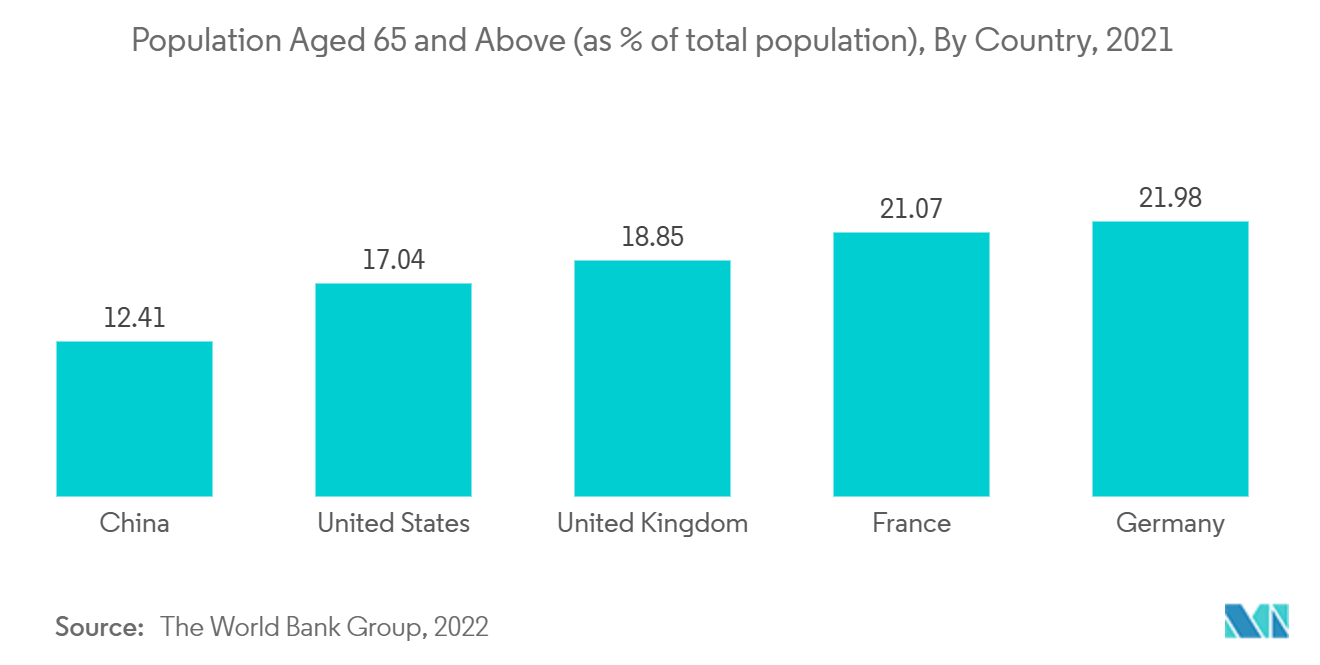

Hơn nữa, theo dữ liệu do Liên Hợp Quốc công bố vào năm 2022, người ta ước tính rằng tỷ lệ dân số toàn cầu từ 65 tuổi trở lên được dự đoán sẽ tăng từ 10% vào năm 2022 lên 16% vào năm 2050. Với dân số già ngày càng tăng , dự kiến số lượng các bệnh rối loạn tủy sống sẽ tăng lên, đòi hỏi phải thay đĩa đệm cổ nhân tạo. Do đó, dân số lão khoa ngày càng tăng có thể làm tăng thêm nhu cầu thay thế đĩa đệm nhân tạo cổ, điều này có thể dẫn đến sự phát triển của phân khúc này.

Hơn nữa, các sáng kiến của những người chơi chính trên thị trường nhằm giải quyết cơn đau mãn tính ở cổ tử cung cũng sẽ thúc đẩy thị trường. Ví dụ vào tháng 7 năm 2021, NuVasive Inc. đã nhận được sự chấp thuận của FDA Hoa Kỳ cho việc thay thế toàn bộ đĩa đệm cổ (cTDR) hai cấp độ bằng Đĩa nhân tạo cổ tử cung đơn giản hóa (Đĩa đơn giản hóa). Do đó, các yếu tố nêu trên như tỷ lệ chấn thương tủy sống ngày càng tăng, dân số lão khoa ngày càng tăng và các sáng kiến của những người chơi chính trên thị trường nhằm giải quyết chứng đau cổ mãn tính, dự kiến sẽ thúc đẩy tăng trưởng thị trường.

Bắc Mỹ dự kiến sẽ chiếm thị phần đáng kể trong giai đoạn dự báo

Bắc Mỹ dự kiến sẽ chiếm thị phần lớn trong thị trường đĩa đệm nhân tạo do dân số già ngày càng tăng, tỷ lệ thay thế đĩa đệm nhân tạo thành công cao hơn và số người mắc các vấn đề về lưng dưới và rối loạn liên quan đến cột sống ngày càng tăng. Ví dụ, theo một bài báo do NCBI xuất bản vào tháng 3 năm 2021, tỷ lệ mắc bệnh thoái hóa cột sống được chẩn đoán được xác định là 27,3% ở Hoa Kỳ.

Theo Trung tâm Thống kê Chấn thương Tủy sống Quốc gia vào năm 2022, khoảng 30% số người bị chấn thương tủy sống (SCI) phải nhập viện lại một hoặc nhiều lần trong bất kỳ năm nào sau chấn thương và trong số những người tái nhập viện, thời gian nằm viện ở lại trung bình khoảng 18 ngày. Chi phí gián tiếp của SCI trung bình là 82.329 USD mỗi năm tại Hoa Kỳ vào năm 2021. Do đó, gánh nặng chấn thương tủy sống cao ở Hoa Kỳ dự kiến sẽ làm tăng nhu cầu về đĩa đệm nhân tạo. Tỷ lệ chấn thương tủy sống ngày càng tăng ở Canada cũng được cho là sẽ thúc đẩy tăng trưởng thị trường trong khu vực. Ví dụ, theo một bài báo do Frontiers xuất bản vào tháng 11 năm 2022, người ta ước tính rằng ở Canada có hơn 86.000 người bị ảnh hưởng bởi chấn thương tủy sống mỗi năm, do chấn thương (ví dụ ngã) hoặc chấn thương không do chấn thương (ví dụ khối u).

Hơn nữa, các chiến lược hữu cơ và vô cơ được các công ty áp dụng như sáp nhập và mua lại cũng sẽ thúc đẩy thị trường. Ví dụ vào tháng 2 năm 2021, NuVasive Inc. đã mua lại Simplify Medical, công ty phát triển Đĩa nhân tạo cổ tử cung đơn giản hóa để thay thế toàn bộ đĩa đệm cổ (cTDR). Điều này sẽ giúp NuVasive giải quyết tất cả các bộ phận quan trọng của cột sống cổ bằng cách cung cấp các giải pháp toàn diện, tích hợp theo quy trình thông qua các thủ thuật cắt và hợp nhất đĩa đệm cổ tử cung trước (ACDF), hợp nhất cổ tử cung sau (PCF) và các thủ tục cTDR. Như vậy, các yếu tố nêu trên có khả năng sẽ thúc đẩy tăng trưởng thị trường trong tương lai.

Tổng quan về ngành đĩa nhân tạo

Thị trường đĩa nhân tạo có tính cạnh tranh vừa phải và bao gồm một số người chơi chính. Về thị phần, một số công ty lớn hiện đang thống trị thị trường. Một số công ty chủ chốt trên thị trường là Globus Medical, Zimmer Biomet, B. Braun Melsungen, Centinel Spine, LLC và Medtronic Plc cùng nhiều công ty khác.

Người dẫn đầu thị trường đĩa nhân tạo

-

Globus Medical

-

B. Braun Melsungen

-

Centinel Spine, LLC

-

Medtronic Plc

-

Zimmer Biomet

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường đĩa nhân tạo

- Vào tháng 11 năm 2022, Centinel Spine, LLC đã công bố việc cấy ghép đầu tiên sản phẩm C SK, một đĩa đệm cổ nhân tạo.

- Vào tháng 10 năm 2022, Orthofix và SeaSpine thông báo rằng họ đã ký một thỏa thuận sáp nhập dứt khoát để tạo ra một công ty hàng đầu về cột sống và chỉnh hình.

Báo cáo thị trường đĩa nhân tạo - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu và định nghĩa thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.2.1 Gánh nặng ngày càng tăng của các bệnh liên quan đến cột sống

4.2.2 Tăng cường hoạt động nghiên cứu và phát triển liên quan đến công nghệ cột sống

4.2.3 Dân số lão khoa ngày càng tăng và sự ưa thích ngày càng tăng đối với các phẫu thuật xâm lấn tối thiểu

4.3 Hạn chế thị trường

4.3.1 Vấn đề hoàn trả

4.3.2 Chi phí thủ tục cao

4.4 Phân tích năm lực lượng của Porter

4.4.1 Mối đe dọa của những người mới

4.4.2 Quyền thương lượng của người mua/người tiêu dùng

4.4.3 Sức mạnh thương lượng của nhà cung cấp

4.4.4 Mối đe dọa của sản phẩm thay thế

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

5. PHÂN PHỐI THỊ TRƯỜNG (Quy mô thị trường theo giá trị - triệu USD)

5.1 Theo loại đĩa

5.1.1 Đĩa nhân tạo cổ tử cung

5.1.2 Đĩa đệm thắt lưng nhân tạo

5.2 Theo loại vật liệu

5.2.1 Kim loại trên kim loại

5.2.2 Kim loại trên Polymer

5.3 Địa lý

5.3.1 Bắc Mỹ

5.3.1.1 Hoa Kỳ

5.3.1.2 Canada

5.3.1.3 México

5.3.2 Châu Âu

5.3.2.1 nước Đức

5.3.2.2 Vương quốc Anh

5.3.2.3 Pháp

5.3.2.4 Nước Ý

5.3.2.5 Tây ban nha

5.3.2.6 Phần còn lại của châu Âu

5.3.3 Châu á Thái Bình Dương

5.3.3.1 Trung Quốc

5.3.3.2 Nhật Bản

5.3.3.3 Ấn Độ

5.3.3.4 Châu Úc

5.3.3.5 Hàn Quốc

5.3.3.6 Phần còn lại của Châu Á-Thái Bình Dương

5.3.4 Trung Đông và Châu Phi

5.3.4.1 GCC

5.3.4.2 Nam Phi

5.3.4.3 Phần còn lại của Trung Đông và Châu Phi

5.3.5 Nam Mỹ

5.3.5.1 Brazil

5.3.5.2 Argentina

5.3.5.3 Phần còn lại của Nam Mỹ

6. CẢNH BÁO CẠNH TRANH

6.1 Hồ sơ công ty

6.1.1 AxioMed LLC

6.1.2 B. Braun Melsungen

6.1.3 Centinel Spine, LLC

6.1.4 Globus Medical

6.1.5 Medtronic PLC

6.1.6 NuVasive Inc

6.1.7 Orthofix Medical Inc

6.1.8 Prodorth Spine

6.1.9 Spineart SA

6.1.10 Synergy Spine Solutions Inc.

6.1.11 Zimmer Biomet

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành công nghiệp đĩa nhân tạo

Theo phạm vi của báo cáo, đĩa nhân tạo còn được gọi là đĩa đệm giả hoặc đĩa thay thế hoặc thiết bị chỉnh hình cột sống là một thiết bị y tế được cấy vào cột sống để bắt chước các chức năng của một đĩa đệm bình thường mang tải và cho phép chuyển động. Thị trường đĩa nhân tạo được phân chia theo loại đĩa (Đĩa nhân tạo cổ và đĩa nhân tạo thắt lưng), Loại vật liệu (Kim loại trên kim loại và Kim loại trên polymer) và Địa lý (Bắc Mỹ, Châu Âu, Châu Á-Thái Bình Dương, Trung Đông và Châu Phi, và Nam Mỹ). Báo cáo thị trường cũng bao gồm quy mô và xu hướng thị trường ước tính cho 17 quốc gia khác nhau trên các khu vực chính trên toàn cầu. Báo cáo đưa ra giá trị (tính bằng triệu USD) cho các phân khúc trên.

| Theo loại đĩa | ||

| ||

|

| Theo loại vật liệu | ||

| ||

|

| Địa lý | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường đĩa nhân tạo

Quy mô thị trường đĩa nhân tạo hiện tại là bao nhiêu?

Thị trường đĩa nhân tạo dự kiến sẽ đạt tốc độ CAGR là 12,5% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường đĩa nhân tạo?

Globus Medical, B. Braun Melsungen, Centinel Spine, LLC, Medtronic Plc, Zimmer Biomet là những công ty lớn hoạt động trong Thị trường Đĩa Nhân tạo.

Khu vực nào phát triển nhanh nhất trong Thị trường đĩa nhân tạo?

Châu Á Thái Bình Dương được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường đĩa nhân tạo?

Năm 2024, Bắc Mỹ chiếm thị phần lớn nhất trong Thị trường đĩa nhân tạo.

Thị trường đĩa nhân tạo này bao gồm những năm nào?

Báo cáo bao gồm quy mô thị trường lịch sử Thị trường đĩa nhân tạo trong các năm 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường đĩa nhân tạo trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành thay thế đĩa nhân tạo

Số liệu thống kê về thị phần Thay thế đĩa nhân tạo năm 2024, quy mô và tốc độ tăng trưởng doanh thu, do Báo cáo Công nghiệp Mordor Intelligence™ tạo ra. Phân tích Thay thế Đĩa Nhân tạo bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.