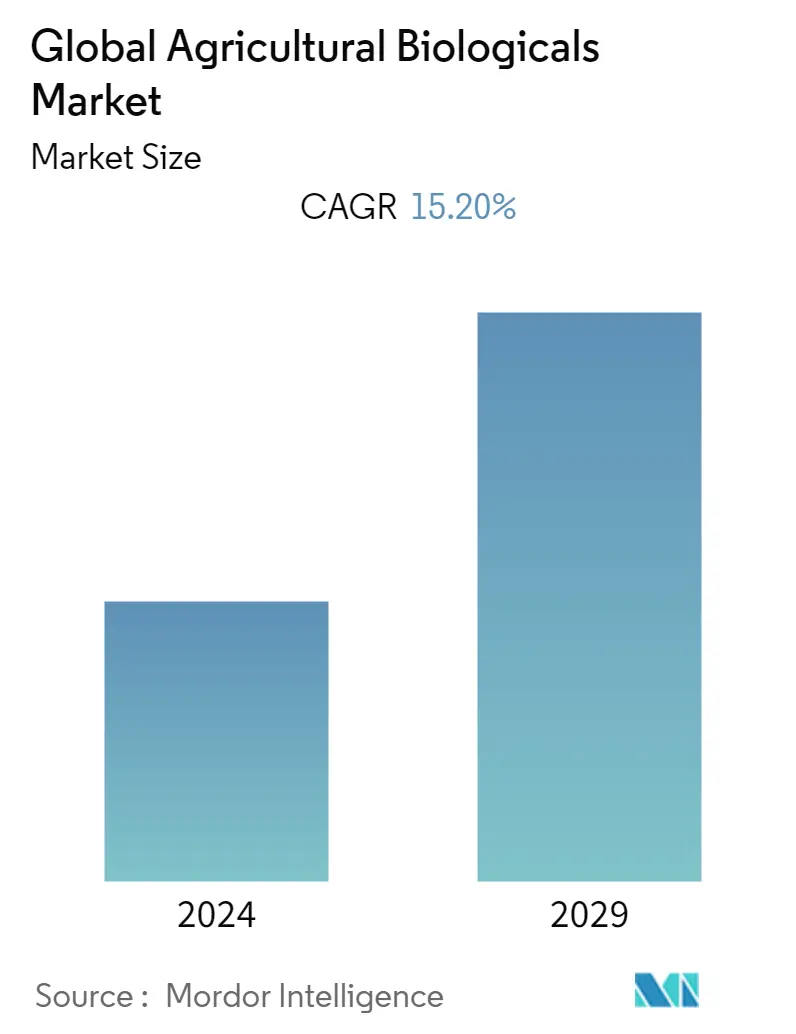

Quy mô thị trường sinh phẩm nông nghiệp

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

| Giai Đoạn Dữ Liệu Dự Báo | 2024 - 2029 |

| CAGR | 15.20 % |

| Thị Trường Tăng Trưởng Nhanh Nhất | Bắc Mỹ |

| Thị Trường Lớn Nhất | Châu Âu |

Những người chơi chính

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường sinh học nông nghiệp

Sinh học nông nghiệp Quy mô thị trường ước tính đạt 7,84 tỷ USD vào năm 2023 và dự kiến sẽ đạt 15,90 tỷ USD vào năm 2028, tăng trưởng với tốc độ CAGR là 15,20% trong giai đoạn dự báo (2023-2028).

- Chế phẩm sinh học nông nghiệp là sản phẩm xử lý hạt giống dùng để thay thế hóa chất trong trồng trọt, chủ yếu dùng để phòng trừ sâu bệnh, cỏ dại, bệnh tật cho cây trồng nhằm duy trì sức khỏe cây trồng.

- Sự nâng cao nhận thức của nông dân, sự bùng phát sâu bệnh trên cây trồng, nhu cầu tăng năng suất cây trồng và sự phát triển của các sản phẩm kháng sâu bệnh là một số lý do chính cho sự tăng trưởng của thị trường.

Xu hướng thị trường sinh học nông nghiệp

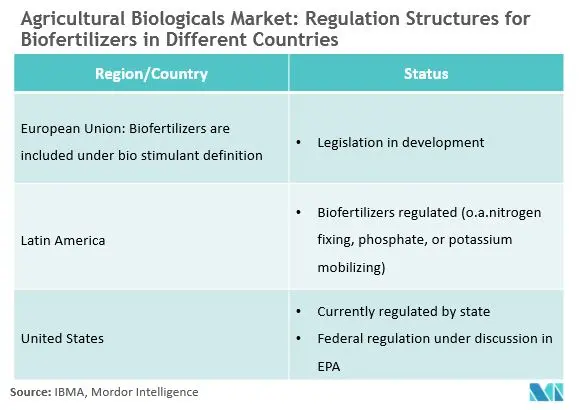

Cơ cấu quy định thuận lợi

Do thuốc trừ sâu sinh học có xu hướng gây ra ít rủi ro cho môi trường hơn so với thuốc trừ sâu hóa học, Cơ quan Bảo vệ Môi trường Hoa Kỳ (USEPA) thường yêu cầu dữ liệu ít nghiêm ngặt hơn để đăng ký thuốc trừ sâu sinh học so với thuốc trừ sâu hóa học. Kết quả là, thuốc trừ sâu sinh học mới thường được đăng ký trong vòng chưa đầy một năm, so với mức trung bình hơn ba năm đối với thuốc trừ sâu hóa học. Thuốc trừ sâu sinh học được quản lý ở Liên minh Châu Âu theo cách tương tự như thuốc trừ sâu hóa học. Tổ chức Hợp tác và Phát triển Kinh tế (OECD), một nhóm gồm 34 quốc gia có trụ sở tại Paris, Pháp, hỗ trợ EU đánh giá nhanh chóng và kỹ lưỡng về thuốc trừ sâu sinh học nhằm loại bỏ rủi ro cho con người và môi trường.

Để thúc đẩy việc sử dụng thuốc trừ sâu sinh học, ngay cả các nước đang phát triển như Ấn Độ cũng đã đơn giản hóa yêu cầu đăng ký thuốc trừ sâu sinh học. Chính sách Nông dân Quốc gia ở Ấn Độ cũng khuyến khích mạnh mẽ việc sử dụng thuốc trừ sâu sinh học trên toàn quốc. Tất cả những hoạt động này đang tạo cơ hội cho sự phát triển thuốc trừ sâu sinh học trên toàn cầu. Tại Hoa Kỳ, quy trình đăng ký phân bón sinh học được thực hiện ở cấp tiểu bang và chúng được đăng ký theo sửa đổi đất vì chúng có chứa các thành phần hữu cơ. Tại Canada, Cơ quan Thanh tra Thực phẩm Canada (CFIA) có quy trình đăng ký phân bón sinh học được xác định rõ ràng. Thực tiễn này cho phép các công ty phân bón sinh học hoạt động trong một môi trường an toàn và thu hút các nhà đầu tư mới trong ngành phân bón sinh học.

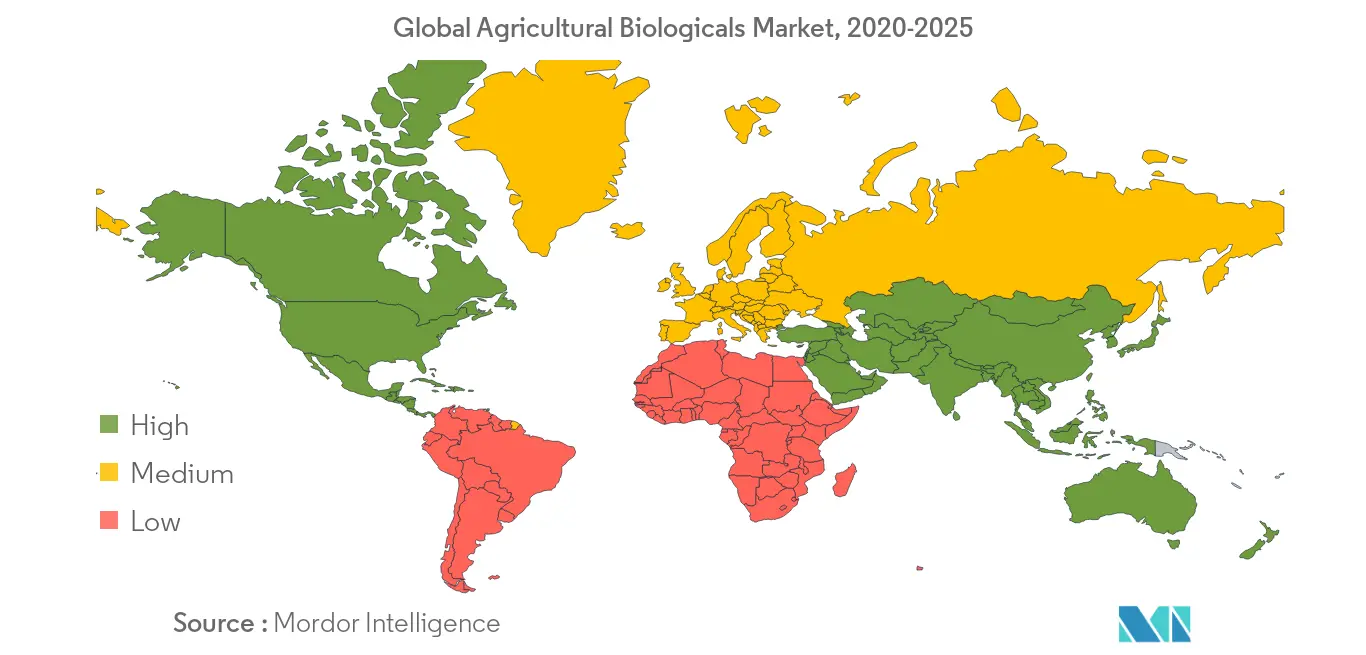

Hoa Kỳ thống trị thị trường

Theo dữ liệu của Cục Thống kê Nông nghiệp thuộc Bộ Nông nghiệp Hoa Kỳ, có hơn 1.400 trang trại hữu cơ được đăng ký tại Hoa Kỳ vào năm 2016. Hơn nữa, khoảng 3.454.441 mẫu đất được xử lý bằng phân bón sinh học vào năm 2017. lên tới 548 triệu USD vào năm 2016. Do đó, nhu cầu về cây trồng hữu cơ ngày càng tăng dẫn đến nhu cầu về các sản phẩm sinh học trong nước cũng tăng vọt. Cơ quan Bảo vệ Môi trường Hoa Kỳ (EPA), cơ quan liên quan đến quy định về thuốc trừ sâu ở Hoa Kỳ, đã giúp việc đăng ký các sản phẩm thuốc trừ sâu sinh học hiệu quả hơn thông qua việc phát triển các phương pháp thử nghiệm sửa đổi và các tài liệu hướng dẫn rõ ràng, do đó, hiện nay , hơn 430 thành phần thuốc trừ sâu sinh học có sẵn trong nước.

Các chiến lược chính được các công ty chủ chốt áp dụng, chẳng hạn như Certis USA LLC, Syngenta, Bayer CropScience AG và BASF SE, cũng đã góp phần vào sự phát triển của thị trường sinh phẩm nông nghiệp trong nước. Ví dụ, vào năm 2017, Agrinos và Công ty Cung ứng Van Diest đã hợp tác để thúc đẩy việc sử dụng các giải pháp cây trồng sinh học cho nông dân trong nước.

Tổng quan ngành công nghiệp sinh học nông nghiệp

Trên thị trường chế phẩm sinh học nông nghiệp, các công ty không chỉ cạnh tranh dựa trên chất lượng sản phẩm và khuyến mãi mà còn tập trung vào những động thái chiến lược, nhằm nắm giữ thị phần lớn hơn. Ra mắt sản phẩm mới, hợp tác và mua lại là những chiến lược chính được các công ty hàng đầu trên thị trường áp dụng. Các công ty đang đầu tư mạnh vào việc phát triển các sản phẩm mới, đồng thời hợp tác và mua lại các công ty khác, điều này được kỳ vọng sẽ tăng thị phần và tăng cường hoạt động RD. Tham gia vào các thỏa thuận với các nhà cung cấp công nghệ và sản phẩm sinh học nông nghiệp khác là một trong những chiến lược nổi bật nhất được các nhà lãnh đạo thị trường trên toàn thế giới áp dụng.

Năm 2016, Agrinos thành lập cơ sở sản xuất mới tại Hoa Kỳ. Lallemand Plant Care, một đơn vị kinh doanh của Lallemand Inc., đã mua lại BioBoost và BYSI-N, dòng sinh học của BrettYoungt, vào tháng 6 năm 2017.

Người dẫn đầu thị trường sinh học nông nghiệp

-

Corteva AgriScience

-

Bayer CropScience AG

-

Syngenta International AG

-

BASF SE

-

Novozymes AG

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Báo cáo thị trường sinh phẩm nông nghiệp - Mục lục

-

1. GIỚI THIỆU

-

1.1 Sản phẩm nghiên cứu

-

1.2 Giả định nghiên cứu

-

1.3 Phạm vi nghiên cứu

-

-

2. PHƯƠNG PHÁP NGHIÊN CỨU

-

3. TÓM TẮT TÓM TẮT

-

4. ĐỘNG LỰC THỊ TRƯỜNG

-

4.1 Tổng quan thị trường

-

4.2 Trình điều khiển thị trường

-

4.3 Hạn chế thị trường

-

4.4 Phân tích năm lực lượng của Porter

-

4.4.1 Mối đe dọa của những người mới

-

4.4.2 Quyền thương lượng của người mua/người tiêu dùng

-

4.4.3 Sức mạnh thương lượng của nhà cung cấp

-

4.4.4 Mối đe dọa của sản phẩm thay thế

-

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

-

-

-

5. PHÂN PHỐI THỊ TRƯỜNG

-

5.1 Chức năng

-

5.1.1 Kiểm soát sinh học

-

5.1.2 Phân bón sinh học

-

5.1.3 Chất kích thích sinh học

-

-

5.2 Loại sản phẩm

-

5.2.1 Vi sinh vật

-

5.2.2 Thực dưỡng

-

5.2.3 Sản phẩm tự nhiên

-

5.2.4 Người khác

-

-

5.3 Ứng dụng

-

5.3.1 Xịt qua lá

-

5.3.2 Xử lý hạt giống

-

5.3.3 Xử lý đất

-

-

5.4 Loại cắt

-

5.4.1 Ngũ cốc & Ngũ cốc

-

5.4.2 Hạt có dầu & Đậu

-

5.4.3 Rau củ quả

-

5.4.4 Người khác

-

-

5.5 Địa lý

-

5.5.1 Bắc Mỹ

-

5.5.1.1 Hoa Kỳ

-

5.5.1.2 Canada

-

5.5.1.3 México

-

5.5.1.4 Phần còn lại của Bắc Mỹ

-

-

5.5.2 Châu Âu

-

5.5.2.1 nước Đức

-

5.5.2.2 Vương quốc Anh

-

5.5.2.3 Pháp

-

5.5.2.4 Nga

-

5.5.2.5 Tây ban nha

-

5.5.2.6 Phần còn lại của châu Âu

-

-

5.5.3 Châu á Thái Bình Dương

-

5.5.3.1 Ấn Độ

-

5.5.3.2 Trung Quốc

-

5.5.3.3 Nhật Bản

-

5.5.3.4 Phần còn lại của Châu Á-Thái Bình Dương

-

-

5.5.4 Nam Mỹ

-

5.5.4.1 Brazil

-

5.5.4.2 Argentina

-

5.5.4.3 Phần còn lại của Nam Mỹ

-

-

5.5.5 Châu phi

-

5.5.5.1 Nam Phi

-

5.5.5.2 Phần còn lại của châu Phi

-

-

-

-

6. CẢNH BÁO CẠNH TRANH

-

6.1 Chiến lược được áp dụng nhiều nhất

-

6.2 Phân tích thị phần

-

6.3 Hồ sơ công ty

-

6.3.1 UPL Limited

-

6.3.2 Bayer CropScience AG

-

6.3.3 Corteva AgriScience

-

6.3.4 Syngenta International AG

-

6.3.5 BASF SE

-

6.3.6 Novozymes AG

-

6.3.7 Atlántica Agricola

-

6.3.8 W. Neudorff GmbH KG

-

6.3.9 Agrinos AS

-

6.3.10 FMC Corporation

-

6.3.11 Certis USA LLC

-

6.3.12 Bioworks Inc

-

6.3.13 Kiwa Bio-tech Products Group Corporation

-

6.3.14 International Panaacea Limited

-

6.3.15 Andermatt Biocontrol AG

-

-

-

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành công nghiệp sinh học nông nghiệp

Phạm vi của nghiên cứu bao gồm phân tích chi tiết về thị trường sinh học nông nghiệp, bao gồm các sản phẩm kiểm soát sinh học, Kiểm soát sinh học, Phân bón sinh học, Chất kích thích sinh học. Báo cáo đánh giá quy mô thị trường, cùng với thị phần và xu hướng của thị trường sinh học nông nghiệp. Thị trường hoạt động ở cấp độ B2B và B2C, và việc xác định quy mô thị trường đã được thực hiện ở cấp độ người tiêu dùng.

| Chức năng | ||

| ||

| ||

|

| Loại sản phẩm | ||

| ||

| ||

| ||

|

| Ứng dụng | ||

| ||

| ||

|

| Loại cắt | ||

| ||

| ||

| ||

|

| Địa lý | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Câu hỏi thường gặp về nghiên cứu thị trường sinh phẩm nông nghiệp

Quy mô thị trường sinh học nông nghiệp toàn cầu hiện nay là gì?

Thị trường sinh học nông nghiệp toàn cầu dự kiến sẽ đạt tốc độ CAGR là 15,20% trong giai đoạn dự báo (2024-2029)

Ai là người chơi chính trong Thị trường sinh học nông nghiệp toàn cầu?

Corteva AgriScience, Bayer CropScience AG, Syngenta International AG, BASF SE, Novozymes AG là những công ty lớn hoạt động trong Thị trường Sinh học Nông nghiệp Toàn cầu.

Khu vực nào phát triển nhanh nhất trong Thị trường Sinh học Nông nghiệp Toàn cầu?

Bắc Mỹ được ước tính sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2024-2029).

Khu vực nào có thị phần lớn nhất trong Thị trường Sinh học Nông nghiệp Toàn cầu?

Năm 2024, Châu Âu chiếm thị phần lớn nhất trong Thị trường Sinh học Nông nghiệp Toàn cầu.

Thị trường sinh học nông nghiệp toàn cầu này diễn ra trong những năm nào?

Báo cáo đề cập đến quy mô thị trường lịch sử của Thị trường Sinh học Nông nghiệp Toàn cầu trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường Sinh học Nông nghiệp Toàn cầu trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành sinh phẩm nông nghiệp

Thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Thị trường Sinh học Nông nghiệp Toàn cầu năm 2024, được tạo bởi Báo cáo Công nghiệp Mordor Intelligence™. Phân tích Sinh học Nông nghiệp Toàn cầu bao gồm triển vọng dự báo thị trường từ năm 2024 đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.