Quy mô thị trường thức ăn hỗn hợp Châu Phi

| Giai Đoạn Nghiên Cứu | 2019 - 2029 |

| Năm Cơ Sở Để Ước Tính | 2023 |

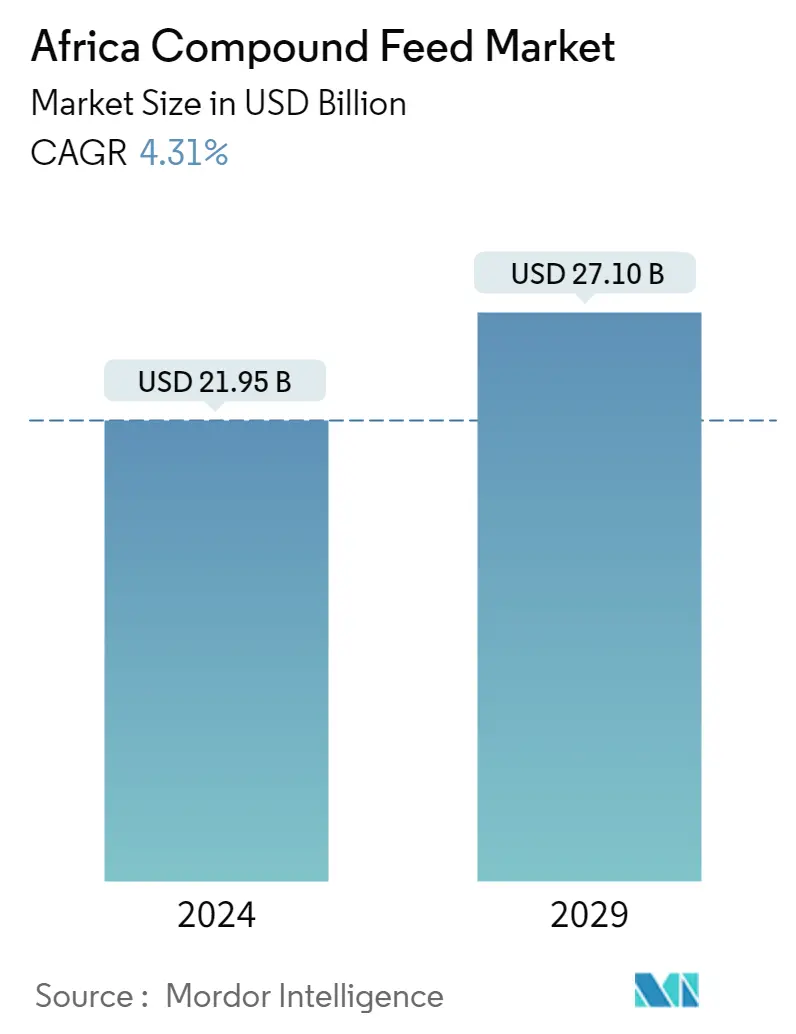

| Quy Mô Thị Trường (2024) | USD 21.95 tỷ |

| Quy Mô Thị Trường (2029) | USD 27.10 tỷ |

| CAGR(2024 - 2029) | 4.31 % |

| Tập Trung Thị Trường | Cao |

Những người chơi chính* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Chúng Tôi Có Thể Giúp Gì?

Phân tích thị trường thức ăn hỗn hợp Châu Phi

Quy mô Thị trường thức ăn hỗn hợp Châu Phi ước tính đạt 21,95 tỷ USD vào năm 2024 và dự kiến sẽ đạt 27,10 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 4,31% trong giai đoạn dự báo (2024-2029).

- Ở một mức độ nào đó, nguyên liệu thức ăn chăn nuôi có sẵn đầy đủ trên thị trường thức ăn chăn nuôi ở Châu Phi, đặc biệt là ngô, nguyên liệu chính được nhiều nhà sản xuất thức ăn chăn nuôi ở nước này yêu cầu.

- Trong vài thập kỷ qua, Châu Phi đã chứng kiến sự gia tăng đáng kể về thu nhập bình quân đầu người, dẫn đến quá trình đô thị hóa và mức sống được cải thiện. Thu nhập khả dụng tăng nhanh, cùng với toàn cầu hóa, tiêu thụ thịt tăng lên, từ đó thúc đẩy ngành thức ăn chăn nuôi ở Nam Phi.

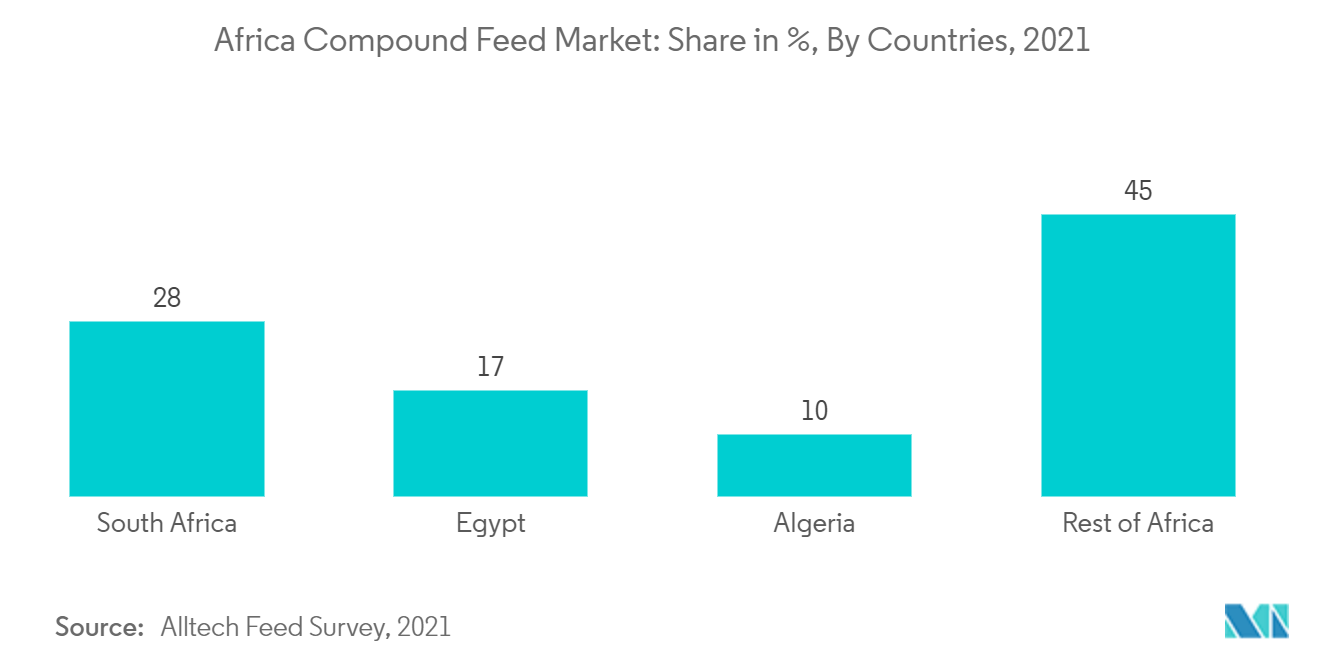

- Nam Phi thống trị thị trường do nhu cầu ngày càng tăng về thịt và các sản phẩm động vật, đây là yếu tố chính thúc đẩy sự tăng trưởng của thị trường thức ăn hỗn hợp Châu Phi. Việc sử dụng thức ăn hỗn hợp đặc biệt quan trọng trong các hệ thống chăn nuôi thâm canh. Điều này đã dẫn đến sự phát triển nhanh chóng của các hệ thống này ở Châu Phi, chủ yếu là do thiếu đất và dư thừa lao động. Đó là một dấu hiệu tích cực cho thị trường thức ăn chăn nuôi.

Xu hướng thị trường thức ăn hỗn hợp Châu Phi

Sự cần thiết phải tăng năng suất chăn nuôi

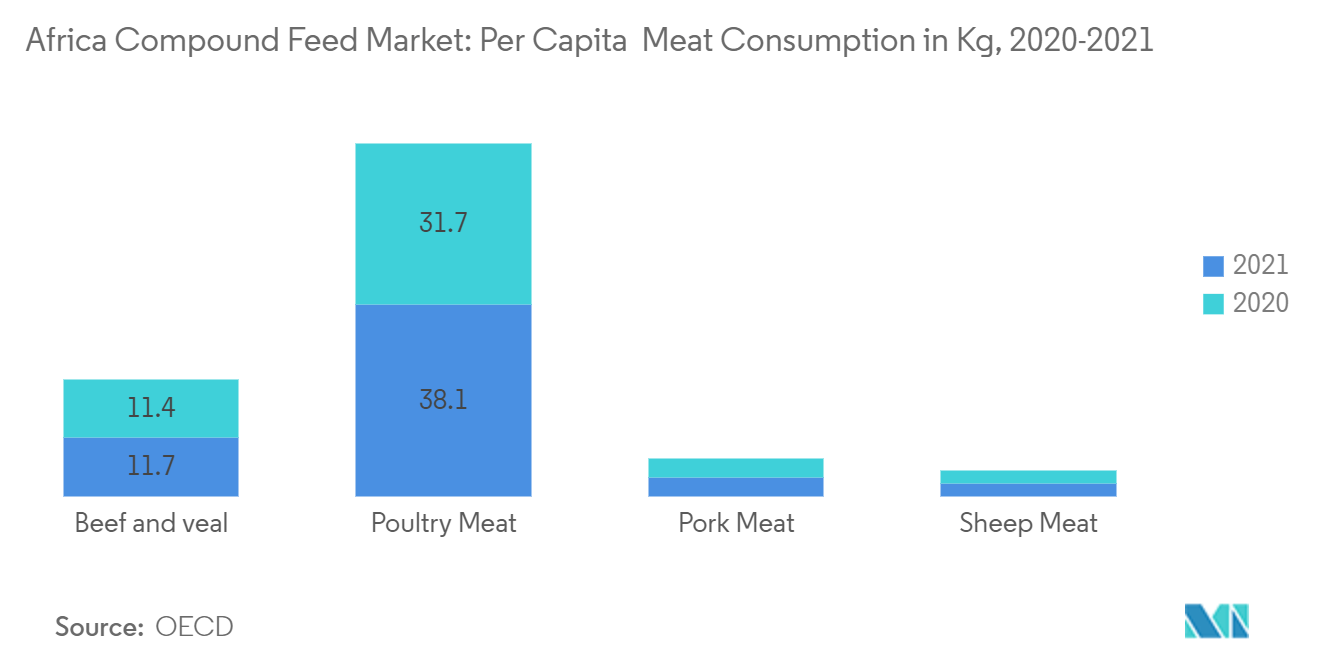

- Do sự phát triển nhanh chóng của đô thị hóa, toàn cầu hóa, mối lo ngại về sức khỏe ngày càng tăng và thu nhập khả dụng, mức tiêu thụ thịt ngày càng tăng trong khu vực. Sự ưa thích ngày càng tăng đối với các mô hình chế độ ăn giàu chất lượng và giàu protein đang khiến người tiêu dùng chuyển hướng sang tăng lượng thịt, đặc biệt là thịt gia cầm. Do đó, việc tiêu thụ thịt gia cầm ngày càng tăng qua các năm. Chẳng hạn, theo Tổ chức Hợp tác và Phát triển Kinh tế (OECD), mức tiêu thụ thịt Gia cầm bình quân đầu người là 31,8 kg vào năm 2021, tăng 0,10 kg so với năm trước. Việc tiêu thụ cũng được thúc đẩy bởi giá thịt gia cầm thấp hơn so với các loại thịt khác.

- Hơn nữa, chăn nuôi là một tài sản quan trọng ở Châu Phi, giúp cải thiện tình trạng dinh dưỡng của người nuôi và góp phần tăng trưởng kinh tế. Năng suất chăn nuôi trong nước được quan sát là tăng lên để đáp ứng nhu cầu về thịt và các sản phẩm từ sữa. Do đó, để đáp ứng tiêu dùng trong nước và giảm sự phụ thuộc vào nhập khẩu đòi hỏi người chăn nuôi phải cung cấp thức ăn có chất lượng cho vật nuôi, từ đó thúc đẩy thị trường thức ăn hỗn hợp.

Nam Phi thống trị thị trường

- Thị trường thức ăn hỗn hợp Nam Phi đang ghi nhận mức tăng trưởng ổn định, với sản lượng và nhu cầu về các sản phẩm chăn nuôi tăng lên, dân số, mức tiêu dùng và đô thị hóa tăng. Theo Hiệp hội các nhà sản xuất thức ăn chăn nuôi (AFMA), ngành công nghiệp thức ăn hỗn hợp Nam Phi chủ yếu được phân thành năm loại chính lợn, gà thịt, thịt bò và cừu, sữa và gà đẻ. Trong vài năm gần đây, sản lượng đậu nành và dầu tại địa phương đã tăng mạnh, mang lại nguồn nguyên liệu thô tiết kiệm như bánh dầu và bột thô cung cấp cho ngành thức ăn chăn nuôi.

- Theo một khảo sát của Altech, vào năm 2022, trọng tải thức ăn chăn nuôi ở Châu Phi đã giảm 3,86%, chủ yếu là do mức giảm được báo cáo ở Ai Cập, Maroc, Kenya và Nigeria. Trong khi đó, Nam Phi lại chứng kiến mức tăng hơn 2%. Sản lượng thức ăn chăn nuôi ở Nam Phi của các nhà sản xuất thức ăn chăn nuôi đã tăng trưởng hàng năm do chi tiêu vào thực phẩm tăng, đặc biệt là ở tầng lớp trung lưu, nhu cầu mạnh mẽ về chất lượng thịt và sự phục hồi của ngành du lịch. Hơn nữa, theo khảo sát thức ăn chăn nuôi của Alltech, cả nước này được trang bị 74 nhà máy thức ăn chăn nuôi với tổng sản lượng thức ăn hỗn hợp là 12,05 triệu tấn vào năm 2021, trong đó 3,5 triệu tấn dành cho gà thịt, 2,3 triệu tấn dành cho bò sữa, 2,0 triệu tấn thịt bò.

Tổng quan về ngành thức ăn hỗn hợp Châu Phi

Thị trường thức ăn hỗn hợp Châu Phi có tính tập trung cao độ, với một số công ty lớn thống trị thị trường, như Cargill Inc, Nutreco NV, Alltech Inc., New Hope Group SA và Novus International. Các công ty hàng đầu tập trung mua lại các nhà máy thức ăn chăn nuôi và các nhà sản xuất nhỏ để mở rộng kinh doanh tại thị trường trong và ngoài nước. Một số công ty đã mở rộng sự hiện diện về mặt địa lý của mình bằng cách mua lại hoặc sáp nhập với các nhà sản xuất ở thị trường nước ngoài. Việc mở rộng kinh doanh khắp các vùng và thành lập nhà máy mới nhằm tăng năng lực sản xuất và dòng sản phẩm đã giúp các công ty nắm giữ nhiều thị phần hơn. Các công ty cũng đang tăng cường năng lực sản xuất của các nhà máy hiện có của họ.

Dẫn đầu thị trường thức ăn hỗn hợp Châu Phi

-

Cargill Inc.

-

New Hope Group SA

-

Nutreco NV

-

Alltech

-

Novus International

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường thức ăn hỗn hợp Châu Phi

- Tháng 6 năm 2022 Nutreco nhận được khoản tài trợ 4,8 triệu USD từ Quỹ Bill Melinda Gates. Khoản tài trợ này nhằm mục đích đẩy nhanh việc triển khai sản xuất thức ăn chăn nuôi hoàn chỉnh bền vững, bản địa hóa ở khu vực châu Phi cận Sahara, thúc đẩy mục tiêu Hướng tới Tương lai của Nutreco.

- Tháng 2 năm 2022 Nutreco nhận được sự chấp thuận theo quy định cho việc hợp tác với Unga Group Plc để thành lập hai liên doanh. Sự hợp tác này sẽ giúp đáp ứng nhu cầu ngày càng tăng về protein chất lượng cao trong khu vực Đông Phi.

Báo cáo thị trường thức ăn hỗn hợp Châu Phi - Mục lục

1. GIỚI THIỆU

1.1 Giả định nghiên cứu & Định nghĩa thị trường

1.2 Phạm vi nghiên cứu

2. PHƯƠNG PHÁP NGHIÊN CỨU

3. TÓM TẮT TÓM TẮT

4. ĐỘNG LỰC THỊ TRƯỜNG

4.1 Tổng quan thị trường

4.2 Trình điều khiển thị trường

4.3 Hạn chế thị trường

4.4 Phân tích năm lực lượng của Porter

4.4.1 Sức mạnh thương lượng của nhà cung cấp

4.4.2 Quyền thương lượng của người mua/người tiêu dùng

4.4.3 Mối đe dọa của những người mới

4.4.4 Mối đe dọa của sản phẩm thay thế

4.4.5 Cường độ của sự ganh đua đầy tính canh tranh

5. PHÂN PHỐI THỊ TRƯỜNG

5.1 Loại động vật

5.1.1 Động vật nhai lại

5.1.2 gia cầm

5.1.3 Heo

5.1.4 Nuôi trồng thủy sản

5.1.5 Các loại động vật khác

5.2 Nguyên liệu

5.2.1 Ngũ cốc

5.2.2 Bánh & Bữa ăn

5.2.3 Sản phẩm phụ

5.2.4 Thực phẩm bổ sung

5.2.4.1 Vitamin

5.2.4.2 Axit amin

5.2.4.3 Enzyme

5.2.4.4 Prebiotic và Probiotic

5.2.4.5 chất axit hóa

5.2.4.6 Các chất bổ sung khác

5.3 Địa lý

5.3.1 Nam Phi

5.3.2 Ai Cập

5.3.3 Phần còn lại của châu Phi

6. CẢNH BÁO CẠNH TRANH

6.1 Chiến lược cạnh tranh được áp dụng nhiều nhất

6.2 Phân tích thị phần

6.3 Hồ sơ công ty

6.3.1 Cargill Inc.

6.3.2 Alltech Inc.

6.3.3 Novus International

6.3.4 New Hope Group

6.3.5 Land O Lakes Purina

6.3.6 Archer Daniels Midland

6.3.7 Neovia Group

6.3.8 Charoen Pokphand Foods PCL

6.3.9 Nutreco NV

6.3.10 Meadow Feeds.

7. CƠ HỘI THỊ TRƯỜNG VÀ XU HƯỚNG TƯƠNG LAI

Phân khúc ngành thức ăn hỗn hợp ở Châu Phi

Thức ăn hỗn hợp là hỗn hợp nguyên liệu thô và chất bổ sung dùng cho vật nuôi, có nguồn gốc từ thực vật, động vật, chất hữu cơ hoặc vô cơ hoặc chế biến công nghiệp, không chứa chất phụ gia.

Thức ăn hỗn hợp Châu Phi là hỗn hợp nguyên liệu thô và chất bổ sung dùng cho vật nuôi, có nguồn gốc từ thực vật, động vật, chất hữu cơ hoặc vô cơ hoặc chế biến công nghiệp, không chứa chất phụ gia. Thị trường thức ăn hỗn hợp Châu Phi được phân chia theo loại động vật (động vật nhai lại, gia cầm, lợn, nuôi trồng thủy sản và các loại khác), thành phần (ngũ cốc, bánh ngọt bữa ăn, phụ phẩm và chất bổ sung) và địa lý. Phân khúc thực phẩm bổ sung được chia thành các loại vitamin, axit amin, enzyme, chất axit hóa, men vi sinh, prebiotic và các chất bổ sung khác. Báo cáo đưa ra ước tính và dự báo thị trường về giá trị (nghìn USD) cho các phân khúc nêu trên.

Báo cáo đưa ra ước tính và dự báo thị trường về giá trị (nghìn USD) cho các phân khúc nêu trên.

| Loại động vật | ||

| ||

| ||

| ||

| ||

|

| Nguyên liệu | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

| Địa lý | ||

| ||

| ||

|

Câu hỏi thường gặp về nghiên cứu thị trường thức ăn hỗn hợp Châu Phi

Thị trường thức ăn hỗn hợp Châu Phi lớn đến mức nào?

Quy mô Thị trường thức ăn hỗn hợp Châu Phi dự kiến sẽ đạt 21,95 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR là 4,31% để đạt 27,10 tỷ USD vào năm 2029.

Quy mô thị trường thức ăn hỗn hợp châu Phi hiện tại là bao nhiêu?

Vào năm 2024, quy mô Thị trường thức ăn hỗn hợp Châu Phi dự kiến sẽ đạt 21,95 tỷ USD.

Ai là người chơi chính trong Thị trường thức ăn hỗn hợp Châu Phi?

Cargill Inc., New Hope Group SA, Nutreco NV, Alltech, Novus International là những công ty lớn hoạt động tại Thị trường thức ăn hỗn hợp Châu Phi.

Thị trường thức ăn hỗn hợp Châu Phi này diễn ra trong những năm nào và quy mô thị trường vào năm 2023 là bao nhiêu?

Vào năm 2023, quy mô Thị trường thức ăn hỗn hợp Châu Phi ước tính là 21,04 tỷ USD. Báo cáo bao gồm quy mô thị trường lịch sử của Thị trường thức ăn hỗn hợp Châu Phi trong các năm 2019, 2020, 2021, 2022 và 2023. Báo cáo cũng dự báo quy mô Thị trường thức ăn hỗn hợp Châu Phi trong các năm 2024, 2025, 2026, 2027, 2028 và 2029.

Báo cáo ngành thức ăn hỗn hợp Châu Phi

Số liệu thống kê về thị phần, quy mô và tốc độ tăng trưởng doanh thu của Thức ăn hỗn hợp Châu Phi năm 2024, được tạo bởi Báo cáo Công nghiệp Mordor Intelligence™. Phân tích Thức ăn hỗn hợp Châu Phi bao gồm triển vọng dự báo thị trường đến năm 2029 và tổng quan về lịch sử. Nhận mẫu phân tích ngành này dưới dạng bản tải xuống báo cáo PDF miễn phí.