Размер и доля рынка покрытий для дерева

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

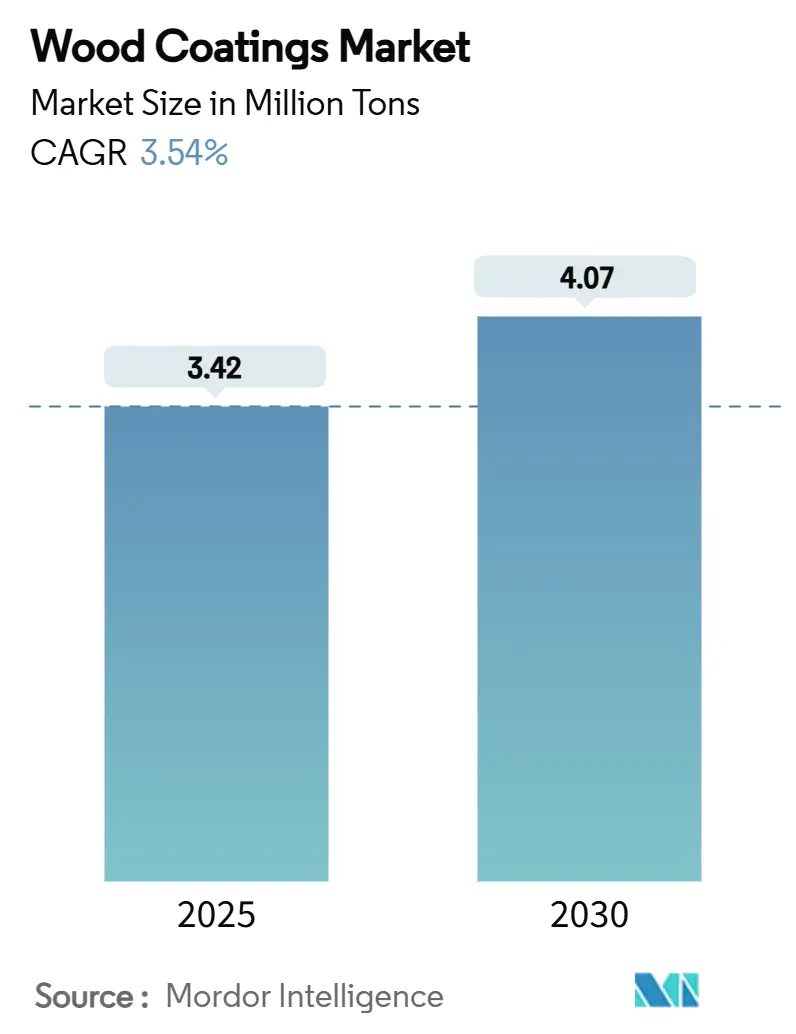

| Объем Рынка (2025) | 3.42 Миллион тонн |

| Объем Рынка (2030) | 4.07 Миллион тонн |

| Темп роста (2025 - 2030) | 3.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка покрытий для дерева от Mordor Intelligence

Размер рынка покрытий для дерева оценивается в 3,42 млн тонн в 2025 году и, как ожидается, достигнет 4,07 млн тонн к 2030 году при CAGR 3,54% в течение прогнозируемого периода (2025-2030). Это стабильное расширение поддерживается производственной базой Азиатско-Тихоокеанского региона, ускоряющимся переходом к водорастворимым составам и устойчивым спросом со стороны глобального мебельного сектора. Долговечность полиуретана делает его ведущей смоляной платформой, в то время как экологические нормы ускоряют внедрение альтернатив с низким содержанием ЛОС. Производители также преодолевают колебания цен на сырье - особенно диоксид титана - инвестируя в гибкость рецептур и локализованные источники поставок. Консолидация среди ведущих поставщиков в сочетании с растущими инновациями среднего уровня в области биоосновных добавок укрепляет конкуренцию, повышая базовую планку производительности, которой должны соответствовать более мелкие фирмы.

Ключевые выводы отчета

- По технологии системы на основе растворителей лидировали с 78% доли рынка покрытий для дерева в 2024 году; прогнозируется, что водорастворимые покрытия будут расширяться с CAGR 4,31% до 2030 года.

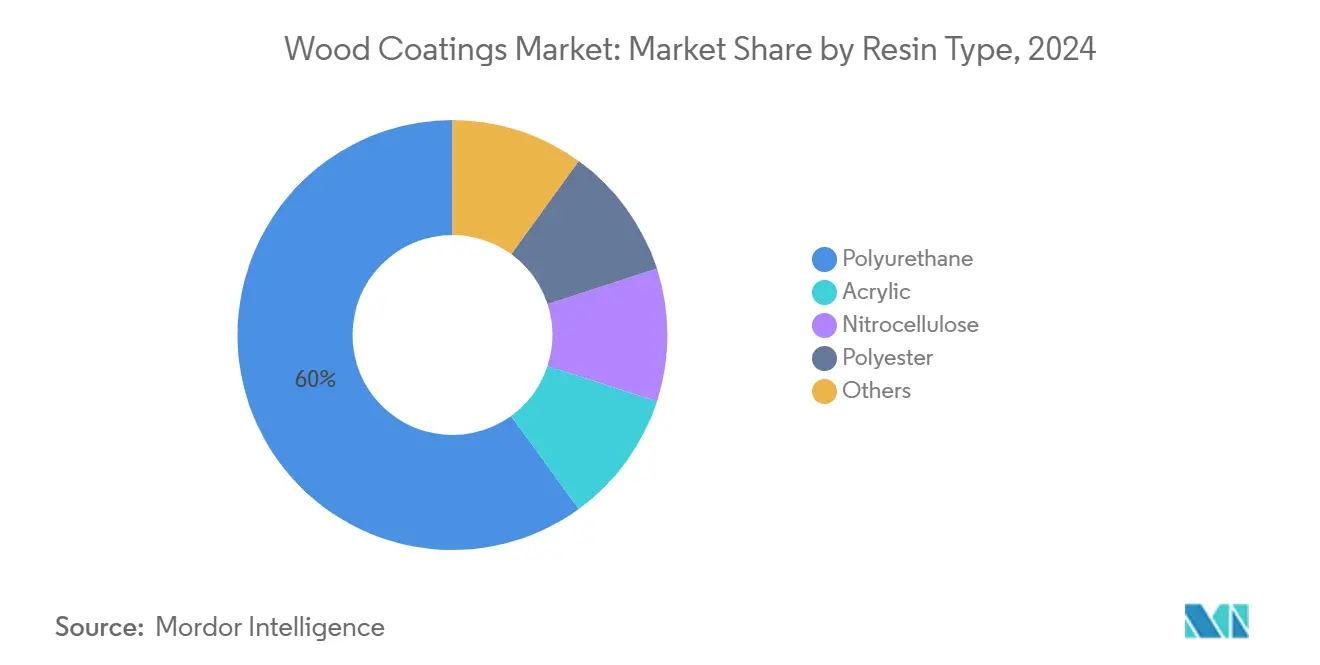

- По типу смолы полиуретан захватил 60% размера рынка покрытий для дерева в 2024 году и поддерживает самый быстрый рост сегмента с CAGR 3,79% до 2030 года.

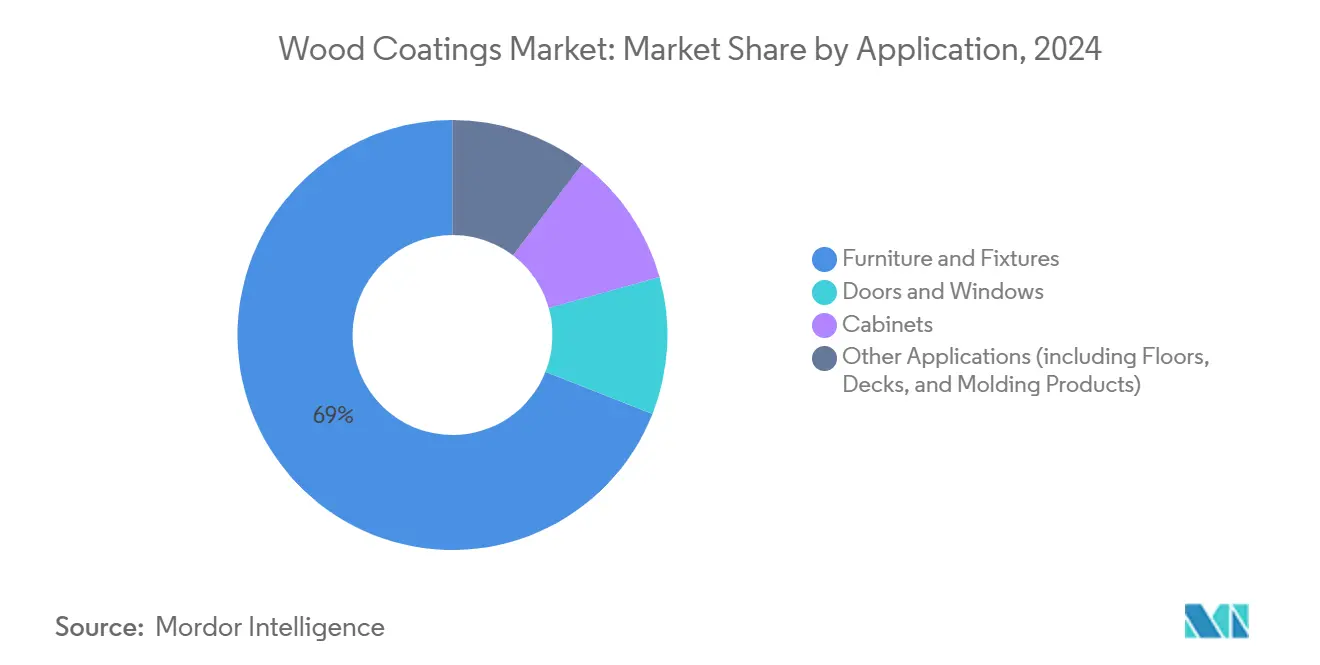

- По применению мебель составила 69% размера рынка покрытий для дерева в 2024 году и находится на пути к CAGR 3,71% к 2030 году.

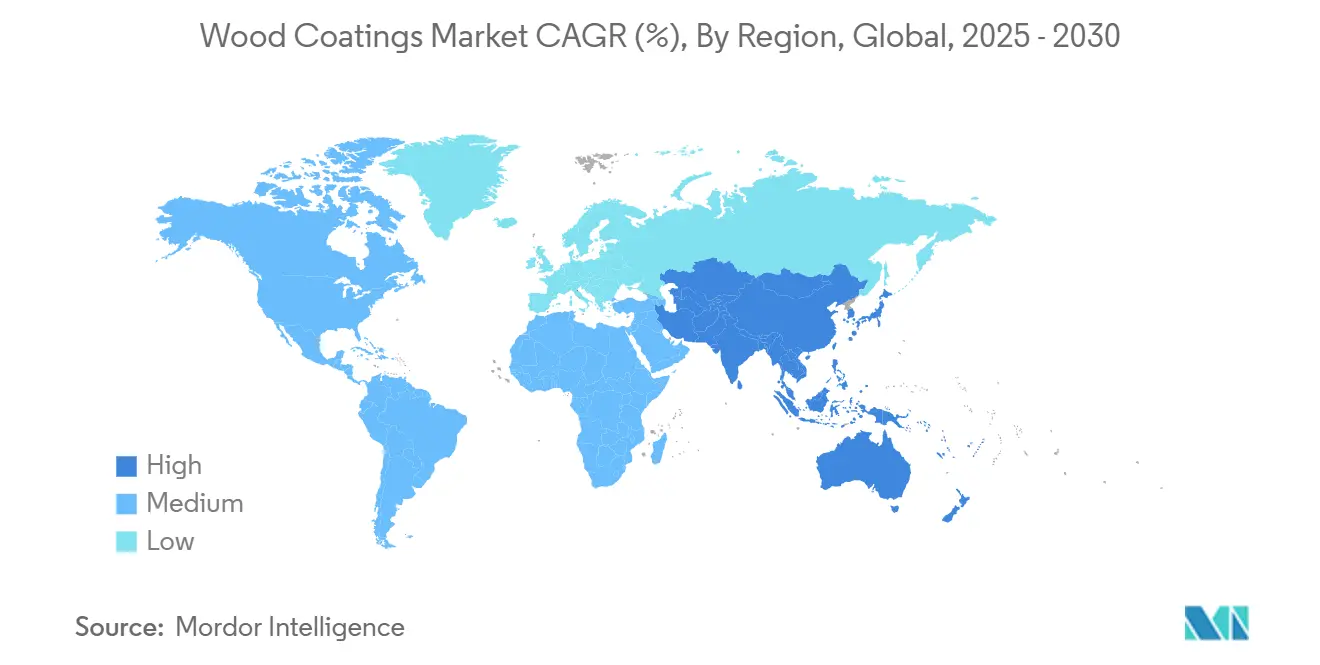

- По регионам Азиатско-Тихоокеанский регион командовал 57% доли рынка покрытий для дерева в 2024 году; он также является самым быстрорастущим регионом с CAGR 3,90% до 2030 года.

Тенденции и аналитические данные глобального рынка покрытий для дерева

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бум модульной мебели и мебели для самостоятельной сборки в Азиатско-Тихоокеанском регионе | +0.80% | Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Переход к водорастворимым составам с низким содержанием ЛОС под руководством ЕС | +0.70% | Европа в первую очередь | Долгосрочный период (≥4 года) |

| Тенденция премиального интерьерного декора в Северной Америке | +0.40% | Северная Америка | Среднесрочный период (2-4 года) |

| Расширение розничной торговли товарами для дома своими руками | +0.50% | Северная Америка и Европа | Краткосрочный период (≤2 года) |

| Многоквартирное жилье из древесины в Европе | +0.30% | Европа | Долгосрочный период (≥4 года) |

| Источник: Mordor Intelligence | |||

Бум модульной мебели и мебели для самостоятельной сборки в Азиатско-Тихоокеанском регионе

Быстрая урбанизация и уменьшение размеров квартир спровоцировали всплеск модульной мебели и мебели для самостоятельной сборки в Китае, Индии и Индонезии. Эти высокообъемные мебельные линии требуют устойчивых к царапинам покрытий, которые быстро отверждаются, заставляя разработчиков рецептур оптимизировать проникновение в инженерные подложки, такие как МДФ. Только индонезийские фабрики произвели 1,004 млн тонн покрытий к октябрю 2024 года, при этом покрытия для дерева составляют 7%, что подчеркивает масштаб регионального спроса. Поставщики, реагирующие быстросохнущими полиуретан-акриловыми гибридами, получают новые контракты, укрепляя центральную роль Азиатско-Тихоокеанского региона на рынке покрытий для дерева.

Переход к водорастворимым составам с низким содержанием ЛОС под руководством ЕС

Ужесточение лимитов ЛОС Европейским союзом ускорило миграцию от систем на основе растворителей. Недавние водные полиуретановые дисперсии теперь соответствуют долговечности систем на основе растворителей, закрывая исторический разрыв в производительности. Европейские разработчики рецептур, экспортирующие эти соответствующие требованиям составы в Северную Америку и Азию, достигают синергии затрат, запуская глобальные производственные линии по единому рецепту, получая преимущества первопроходца, поскольку другие регионы движутся к аналогичным правилам. Это согласование является ведущим структурным драйвером рынка покрытий для дерева, стимулируя НИОКР, сосредоточенные на биоосновных со-связующих, которые дополнительно сокращают выбросы.

Тенденция премиального интерьерного декора в Северной Америке

Домовладельцы, улучшающие существующую недвижимость, предпочитают покрытия, которые демонстрируют натуральную текстуру, обеспечивая при этом повышенную устойчивость к истиранию и микробам. Запуск Behr в 2025 году "Cedar" как цвета года для наружных пятен демонстрирует коммерциализацию потребительских insights, основанных на цвете, учитывая, что 82% американских домовладельцев теперь предпочитают улучшать свои дома, а не переезжать[1]Behr Paint Company, "Behr Paint Company Reveals Its 2025 Exterior Stain Color of the Year, 'Cedar,' Alongside Annual Curb Appeal Collection," corporate.behr.com . Поставщики покрытий, включающие нанотехнологии, капитализируют более высокие маржи в этой премиальной нише рынка покрытий для дерева.

Многоквартирное жилье из древесины в Европе

Массовое деревянное строительство набирает обороты, поскольку строители стремятся к низкоуглеродным конструкциям. Исследование 56 европейских высотных деревянных проектов сообщило о средней эффективности площади пола 82%, подчеркивая структурную жизнеспособность дерева[2]Applied Sciences, "High-Rise Timber Buildings: A European Survey," mdpi.com . Покрытия для наружного применения с влагобарьерными свойствами и огнестойкими добавками стали необходимыми для защиты элементов CLT и клееного бруса, открывая специализированный подсегмент в рамках рынка покрытий для дерева для поставщиков, способных сертифицировать производительность по стандартам EN 13501-1.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на смолы и растворители | -0.60% | Глобальный | Краткосрочный период (≤2 года) |

| Более строгие лимиты формальдегида/ЛОС | -0.50% | Европа в первую очередь | Среднесрочный период (2-4 года) |

| Замещение ламинатами и пластиками в мебели | -0.40% | Глобальный | Долгосрочный период (≥4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на смолы и растворители

Антидемпинговые пошлины в размере 11,4%-32,3% на китайский диоксид титана, поступающий в ЕС, действующие с января 2025 года, резко подняли расходы на сырье. Более мелкие производители на рынке покрытий для дерева сталкиваются со сжатием маржи, что заставляет некоторых переформулировать с меньшими объемами пигмента или альтернативными наполнителями, в то время как транснациональные компании хеджируют экспозицию через долгосрочные контракты на поставку.

Более строгие лимиты формальдегида/ЛОС

Регуляторы продолжают снижать допустимые пределы выбросов, стимулируя переход на водорастворимые, УФ-отверждаемые и порошковые системы. Биоосновная добавка Solus от Eastman предлагает более безопасный путь отказа от нитроцеллюлозы без ущерба для прозрачности покрытия[3]Eastman, "Eastman Offers Safe Nitrocellulose Alternative," eastman.com . Расходы на соответствие значительны, но неизбежны, особенно для экспортно-ориентированных производителей, сдерживая краткосрочное расширение в нескольких зрелых географических регионах.

Анализ сегментов

По типу смолы: полиуретан лидирует по ожиданиям производительности

Полиуретан доминировал на рынке покрытий для дерева с долей 60% в 2024 году и готов расти с CAGR 3,79% до 2030 года. Его плотность сшивания обеспечивает химическую стойкость, которую требуют экспортеры мебели для соответствия строгим тестам на долговечность. В 2024 году полиуретан уже представлял самую большую долю размера рынка покрытий для дерева для смол и продолжает расширять свое лидерство с внедрением биополиольных марок, которые сокращают содержание ископаемого топлива без ущерба для твердости. Акриловые смолы остаются рабочей лошадкой для наружного применения благодаря УФ-стабильности, в то время как нитроцеллюлоза все еще обслуживает классическую мебель в регионах с мягкими кодексами безопасности. Биоосновные системы с поддержкой Solus подталкивают покупателей к более безопасным заменяемым вариантам. Ниша полиэфира в высоконаполненных глянцевых покрытиях для пианино и бутиковой мебели сигнализирует о его специализированном позиционировании. Новые связующие на основе лигнина готовы захватить пилотные проекты, ориентированные на устойчивость, но остаются менее 1% от общего спроса сегодня. Поэтому укоренившаяся позиция полиуретана закрепляет конкурентные карты рецептур у каждого крупного производителя, участвующего в рынке покрытий для дерева.

Достижения в области полиуретанов алифатического отверждения влагой теперь предлагают содержание ЛОС <50 г/л, превосходя устаревшие спецификации без ущерба для открытого времени. Основные мебельные линии OEM во Вьетнаме и Польше валидировали эти системы для плосколинейного распыления и вакуумных покрывателей, демонстрируя, что полиуретан будет продолжать формировать премиальные уровни производительности. По мере усиления экологического контроля поставщики, интегрирующие переработанные ПЭТ-полиолы, дополнительно расширяют жизненные циклы смолы, сохраняя эту химию в центре инвестиционных решений по всей глобальной индустрии покрытий для дерева.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: водорастворимые системы сокращают разрыв в производительности

Продукты на основе растворителей сохранили 78% доли рынка покрытий для дерева в 2024 году, но водорастворимые альтернативы развиваются с CAGR 4,31%, самым быстрым среди всех технологических сегментов. Водорастворимые полиуретановые дисперсии теперь соперничают с типами на основе растворителей по блокостойкости и прозрачности, разблокируя конверсии на автоматизированных плоских линиях без замедления производства. Сегмент уже представляет наиболее динамичную часть общего размера рынка покрытий для дерева, связанного с технологией, сигнализируя о устойчивых реинвестициях до 2030 года. УФ-отверждаемые рецептуры обеспечивают мгновенную обработку, увеличивая пропускную способность линии до 40% у европейских производителей панелей, в то время как порошковые покрытия преодолели ограничения низкотемпературного отверждения с использованием инфракрасных усилителей, что позволило принять их на дверях из МДФ.

Увеличение затрат на оборудование для соблюдения требований к ЛОС и более строгие страховые премии для воспламеняющихся растворителей дополнительно подрывают относительную экономику традиционных систем. Водорастворимые составы пользуются дополнительными преимуществами, такими как более низкий запах в каналах DIY, который розничные покупатели называют решающим фактором покупки. Поставщики, которые сочетают эти функции с тонируемыми основами, получают присутствие на полках больших коробок. Рост УФ-отверждения концентрируется в напольных покрытиях и компонентах шкафов, где одночасовая упаковка нацелена на склонные к столкновениям конвейерные линии. Продолжающиеся НИОКР миграции фотоинициатора определят, насколько быстро УФ-отверждение расширится в детскую мебель, сегмент, где сертификаты безопасности доминируют в решениях о спецификации в рамках рынка покрытий для дерева.

По применению: мебель сохраняет основной якорь спроса

Мебель держала 69% доли рынка покрытий для дерева в 2024 году и будет расти с CAGR 3,71% до 2030 года, поддерживаемая быстрым расширением категории RTA. Это применение представляло самую большую долю общего размера рынка покрытий для дерева для конечного использования и продолжает влиять на платформенные составы. Бренды подчеркивают стойкость к истиранию и царапинам, поскольку упаковка электронной коммерции увеличивает транзитный износ. Двери и окна следуют как второй по величине выход, с началом жилищного строительства и энергоэффективными модернизациями, поддерживающими потребление. Погодостойкие акрил-полиуретановые гибриды привлекают внимание для соответствия тестам на сохранение цвета в климатах с высоким УФ-излучением. Покрытия шкафов пользуются подъемом домашнего ремонта в Северной Америке и Европе, драйвером, усиленным циклами цветовых трендов, возглавляемыми премиальными красочными компаниями.

Другие применения - напольные покрытия, настилы, молдинги - меньше, но стратегические, учитывая более высокие требования к толщине пленки, которые переводятся в дополнительные литры на квадратный метр. Растущая доля паркета в премиальных жилых сегментах обеспечивает продолжающийся спрос на УФ-отверждаемые верхние покрытия, предлагающие 10-летние гарантии износа. Тем временем операторы коммерческой недвижимости все чаще запрашивают антимикробные поверхности в общих пространствах, поощряя пакеты добавок, которые ингибируют бактериальный рост без обесцвечивания прозрачных покрытий. В совокупности эти функциональные требования обеспечивают множественные пути для дифференциации, укрепляя центральное место мебели в захвате ценности на рынке покрытий для дерева.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

Азиатско-Тихоокеанский регион доминировал на рынке покрытий для дерева с долей 57% в 2024 году и показал самый быстрый региональный CAGR на уровне 3,9%. Китай остается краеугольным камнем, поддерживаемый внутренним потреблением и экспортно-ориентированными мебельными кластерами, в то время как растущий средний класс Индии питает местные премиальные сегменты. Внедрение водорастворимых составов ускоряется, поскольку региональные правительства ужесточают пределы выбросов, делая Азиатско-Тихоокеанский регион ключевой ареной для масштабных инноваций.

Северная Америка занимает значительную долю на рынке покрытий для дерева и лидирует в технологических обновлениях. Участие DIY и премиальные форматы декора формируют модели покупки, а программы частных торговых марок крупных розничных сетей теперь требуют сторонних сертификатов устойчивости. HIRI прогнозирует восстановление расходов на улучшение дома на 3,9% в 2025 году, укрепляя устойчивость спроса короткого цикла. Климатические события также повысили спрос на наружные пятна с гибкими мембранами, которые переносят колебания влажности по подложкам сайдинга, дополнительно диверсифицируя количество SKU на региональном рынке покрытий для дерева.

Европа сочетает строгие регулирования с принятием архитектурной древесины. Стимулы Зеленой сделки ЕС благоприятствуют строительным материалам с низким содержанием углерода, стимулируя спрос на высокопроизводительные покрытия, которые защищают элементы CLT в многоквартирных структурах. Соблюдение порогов формальдегида и ЛОС переключило почти половину региональных линий отделки мебели на водорастворимые или УФ-отверждаемые составы с 2022 года, сжимая базу на основе растворителей быстрее, чем в любой другой географии. Эта динамика позиционирует Европу как регулятивный эталон и экспортный центр технологий рецептур, предназначенных для развивающихся рынков.

Конкурентная среда

Рынок покрытий для дерева умеренно фрагментирован. AkzoNobel, PPG Industries, Sherwin-Williams и Asian Paints используют широкие портфели и глобальное распространение для обеспечения OEM-каналов мебели и архитектурных каналов. Более мелкие региональные игроки преследуют нишевые позиции устойчивости, эксплуатируя пробелы, упущенные диверсифицированными группами. Сотрудничество Eastman с добавкой Solus с избранными конвертерами демонстрирует, как химические компании верхнего уровня влияют на карты рецептур нижнего уровня. Инициативы цифровизации - облачное управление рецептурами, обучение распылению дополненной реальности - являются развивающимися дифференциаторами, которые сжимают время выхода на рынок для новых цветовых программ. В целом покупатели вознаграждают поставщиков, которые предлагают гарантию соответствия, непрерывность поставок и поддержку дизайна, стимулируя устойчивые инвестиции в сервисные возможности по всей индустрии покрытий для дерева.

Конкурентная группа также свидетельствует о стратегических альянсах между производителями покрытий и специалистами по оборудованию для применения для доставки комплексных линий, которые оптимизируют сборку пленки и уменьшают отходы перераспыления. Эти интегрированные решения улучшают общую стоимость владения для высокообъемных производителей мебели во Вьетнаме и Польше, где затраты на рабочую силу и пропускная способность диктуют прибыльность. Следовательно, технологическая глубина - более чем просто объем - изменяет перспективы лидерства в рамках рынка покрытий для дерева.

Лидеры индустрии покрытий для дерева

-

Akzo Nobel N.V.

-

Asian Paints

-

Nippon Paint Holdings Co., Ltd.

-

PPG Industries Inc.

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Январь 2025: Nippon Paint объявила о повышении цен до 9% на свои покрытия для дерева, ссылаясь на рост затрат на сырье. Этот шаг, включая повышение на 6%-9% для серии Shishili High Flashpoint, вероятно, повлияет на ценовую динамику и конкурентоспособность на рынке покрытий для дерева.

- Февраль 2025: AkzoNobel представила новое водорастворимое покрытие для дерева с 20% биоосновным содержанием, подчеркивая свой фокус на возобновляемом сырье при обеспечении высокой производительности. Ожидается, что эта инновация будет стимулировать тенденции устойчивости и влиять на разработку продуктов на рынке покрытий для дерева.

Область глобального отчета по рынку покрытий для дерева

Покрытия для дерева наносятся на деревянные поверхности для защиты, улучшения и декорирования. Они могут использоваться на различных деревянных изделиях, включая мебель, напольные покрытия и шкафы.

Рынок покрытий для дерева сегментирован на основе типа смолы, технологии, применения и географии. По типу смолы рынок сегментирован на акрил, нитроцеллюлозу, полиэфир, полиуретан и другие типы смол. По технологии рынок сегментирован на водорастворимые, на основе растворителей, УФ-отверждаемые и порошковые покрытия. По применению рынок сегментирован на мебель и фурнитуру, двери и окна, шкафы и другие применения. Отчет также покрывает размер рынка и прогнозы для рынка покрытий для дерева в 27 странах по основным регионам. Для каждого сегмента размеры рынка и прогнозы предоставляются в объемном выражении в килотоннах.

| Полиуретан |

| Акрил |

| Нитроцеллюлоза |

| Полиэфир |

| Прочие |

| Водорастворимые |

| На основе растворителей |

| УФ-отверждаемые |

| Порошковые покрытия |

| Мебель и фурнитура |

| Двери и окна |

| Шкафы |

| Прочие применения (включая полы, настилы и молдинговые изделия) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Полиуретан | |

| Акрил | ||

| Нитроцеллюлоза | ||

| Полиэфир | ||

| Прочие | ||

| По технологии | Водорастворимые | |

| На основе растворителей | ||

| УФ-отверждаемые | ||

| Порошковые покрытия | ||

| По применению | Мебель и фурнитура | |

| Двери и окна | ||

| Шкафы | ||

| Прочие применения (включая полы, настилы и молдинговые изделия) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Какой прогнозируемый размер рынка покрытий для дерева к 2030 году?

Прогнозируется, что рынок покрытий для дерева достигнет 4,07 млн тонн к 2030 году.

Какой тип смолы занимает наибольшую долю рынка покрытий для дерева?

Полиуретан занимает наибольшую долю в 60% благодаря своей долговечности и химической стойкости.

Почему водорастворимые покрытия набирают популярность в индустрии покрытий для дерева?

Водорастворимые варианты предлагают более низкие выбросы ЛОС, достигая при этом сопоставимой долговечности и прозрачности, что соответствует более строгим экологическим нормам.

Какой регион является самым быстрорастущим рынком для покрытий для дерева?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, движимый расширяющимися производственными центрами мебели.

Как колебания цен на сырье влияют на производителей покрытий для дерева?

Волатильные затраты на смолы и пигменты давят на маржу, заставляя разработчиков рецептур оптимизировать пигментную нагрузку и диверсифицировать базы поставщиков.

Какая технологическая тенденция предлагает самые быстрые скорости производства в отделке дерева?

УФ-отверждаемые покрытия обеспечивают мгновенное отверждение, значительно сокращая производственные циклы в промышленных применениях.

Последнее обновление страницы: