Размер рынка лопастей ротора ветряных турбин

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | > 7.00 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка лопастей ротора ветряной турбины

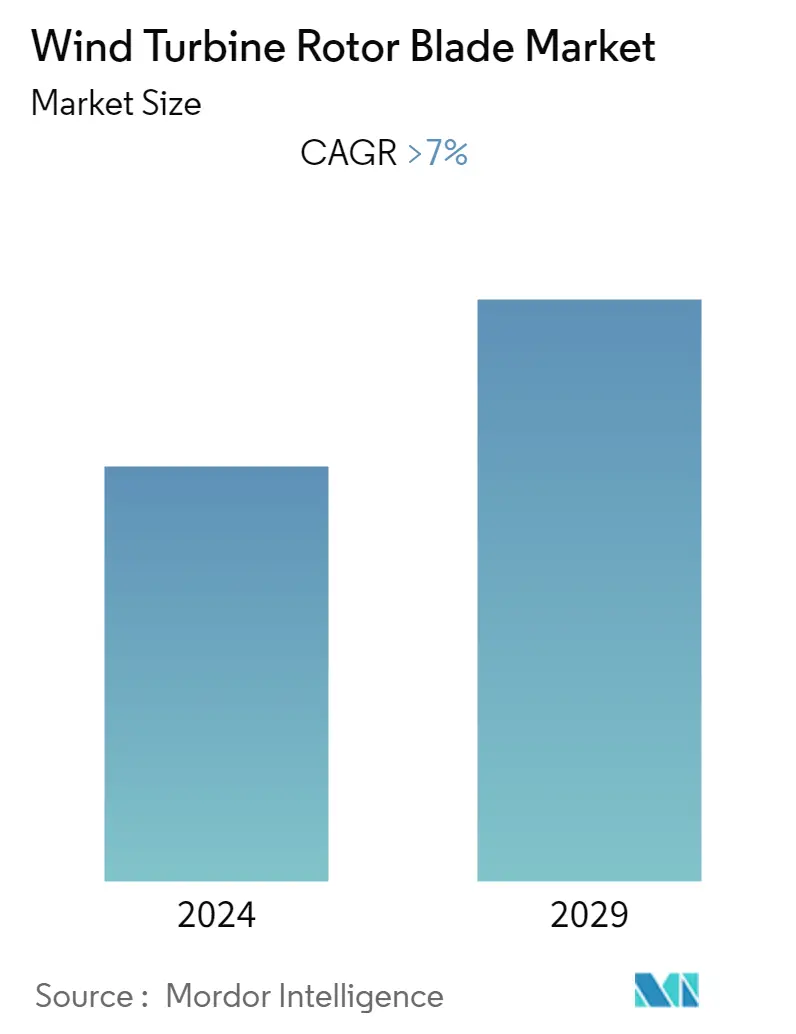

Объем мирового рынка лопастей ротора ветряных турбин оценивается примерно в 20,49 миллиардов долларов США в текущем году, и, согласно прогнозам, среднегодовой темп роста составит более 7% в течение прогнозируемого периода.

В 2020 году рынок испытал умеренное влияние COVID-19. В настоящее время рынок достиг допандемического уровня.

- Основным движущим фактором рынка является растущее количество морских и наземных ветроэнергетических установок по всему миру.

- С другой стороны, связанные с этим высокие затраты на транспортировку и конкурентоспособность альтернативных экологически чистых источников энергии, таких как солнечная энергия, гидроэнергетика и т. д., могут потенциально препятствовать росту рынка.

- Ветроэнергетическая отрасль пользуется спросом на экономически эффективные решения, а высокоэффективный продукт может изменить динамику отрасли. Были случаи, когда старые турбины заменяли не из-за повреждений, а из-за наличия на рынке более эффективных лопаток. Таким образом, технологические разработки открывают возможности для рынка лопастей ротора ветряных турбин.

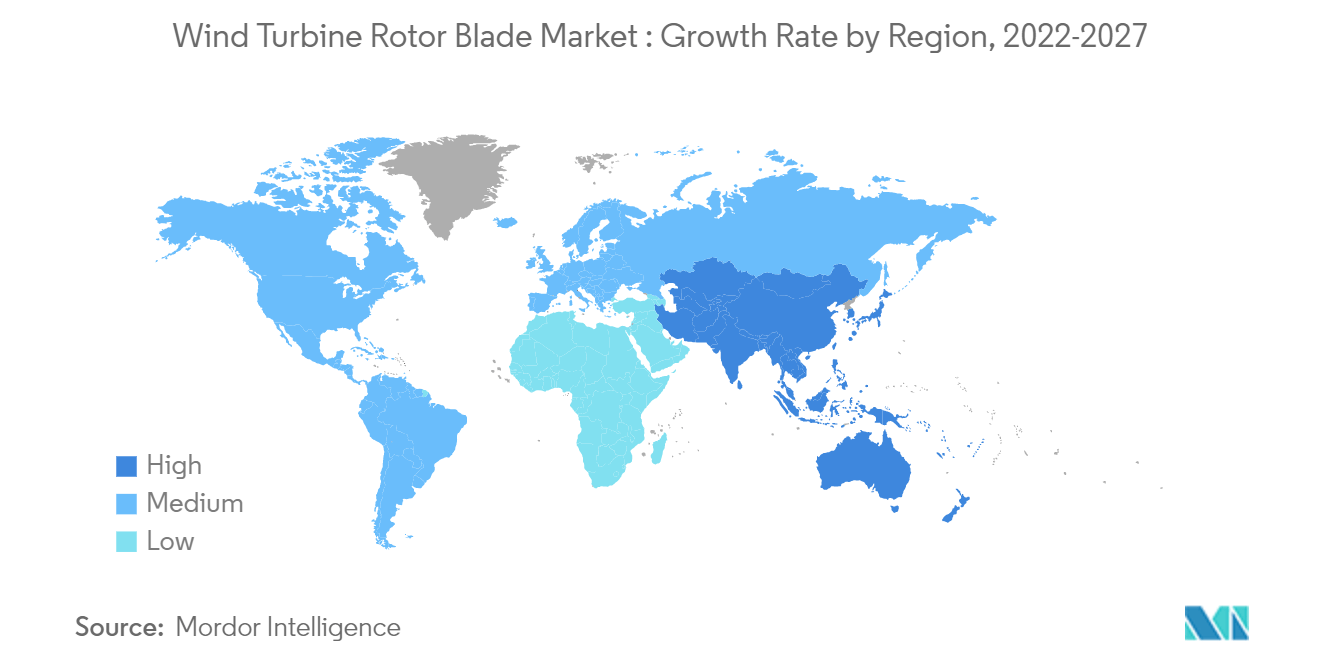

- В 2022 году на рынке лопастей ротора ветряных турбин доминировал Азиатско-Тихоокеанский регион, при этом большая часть спроса приходилась на такие страны, как Китай, Индия и Австралия.

Тенденции рынка лопастей ротора ветряной турбины

Береговой сегмент будет доминировать на рынке

- За последние пять лет технология производства энергии ветром на суше развивалась, чтобы максимально увеличить выработку электроэнергии на установленную мощность и охватить больше объектов с более низкими скоростями ветра. Помимо этого, в последние годы ветряные турбины стали крупнее, с большей высотой ступицы, более широким диаметром и более крупными лопастями ветряных турбин.

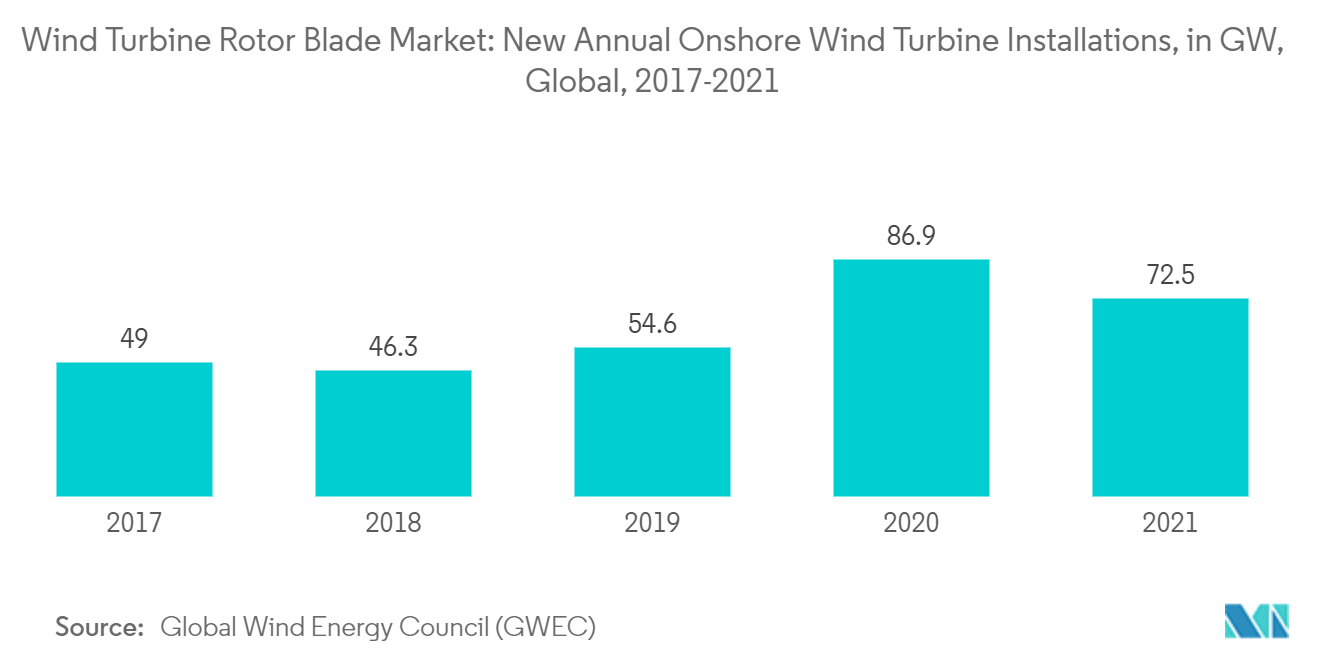

- По данным Глобального совета по ветроэнергетике (GWEC), рынок наземной ветроэнергетики во всем мире в 2021 году прибавил 72,5 ГВт, что на 18% ниже, чем в 2020 году, из-за замедления роста рынка наземной ветроэнергетики в Китае и США, мировых лидерах по ветроэнергетике. два крупнейших рынка ветроэнергетики. Однако в 2021 году взрывной рост наблюдался в Европе, Латинской Америке, Африке и на Ближнем Востоке, где количество новых наземных установок увеличилось на 19%, 27% и 120%.

- Количество наземных ветряных установок в Азиатско-Тихоокеанском регионе и Северной Америке сократилось на 31% и 21% по сравнению с 2020 годом, но в 2021 году на эти два региона в совокупности по-прежнему приходилось более двух третей мировых наземных ветровых установок. Тем не менее, инвестиции и амбициозные возобновляемые источники энергии Ожидается, что цели из нескольких крупных стран, таких как Китай, США и Индия, будут стимулировать спрос на лопасти ротора ветряных турбин в течение прогнозируемого периода.

- Кроме того, по данным Международного агентства по возобновляемым источникам энергии (IRENA), приведенная стоимость энергии (LCOE) и глобальная средневзвешенная общая установленная стоимость снизились с 0,060 долларов США/кВтч и 1652 долларов США/кВт в 2016 году до 0,039 долларов США/кВтч и 1355 долларов США/кВт в 2016 году. кВт в 2020 году. Кроме того, ожидается, что LCOE и средневзвешенная стоимость будут и дальше снижаться из-за сокращения капитальных затрат, усиления конкуренции по мере дальнейшего развития сектора и совершенствования технологий в течение прогнозируемого периода.

- Индия является одним из самых быстрорастущих производителей ветровой энергии. По данным Министерства новых и возобновляемых источников энергии Индии, по состоянию на 2021 год страна занимала четвертое место в мире по установленной мощности ветроэнергетики с общей установленной мощностью 40,08 ГВт. Расширение ветроэнергетики привело к созданию надежной экосистемы, возможностей реализации проектов и производственной базы мощностью около 10 000 МВт в год в стране. Китай следует той же тенденции. По данным Национального энергетического управления (NEA), в 2021 году к сети было подключено 47,5 ГВт ветровой мощности, а общая установленная ветровая мощность на суше составила 310,62 ГВт. Ожидается, что благодаря большим инвестициям и изменениям в государственной политике наземный сегмент будет лидировать в росте рынка лопастей ротора ветряных турбин в Индии и Китае.

- По данным GWEC, наземный ветроэнергетический сектор США сообщил о втором по величине ежегодном количестве новых установок в мире в 2021 году с вводом в эксплуатацию около 12,74 ГВт. Береговая ветряная установка в США возникла в первую очередь из-за запланированного поэтапного отказа от налоговых льгот на добычу, поскольку разработчики проекта должны были уложиться в сроки, что также напрямую помогает рынку лопастей ротора наземных ветряных турбин.

- Кроме того, по данным WindEurope, береговая ветроэнергетика приведет к рыночному спросу в европейском регионе и позволит достичь нулевых выбросов углекислого газа к 2030 году. По данным GWEC, мощности береговой ветроэнергетики занимают около 90% ветровой энергии. Ожидается, что строгие правила по сокращению выбросов углекислого газа и постепенному отказу от традиционных энергетических систем будут стимулировать рынок.

- Таким образом, исходя из вышеупомянутых факторов, ожидается, что сегмент лопастей ротора наземных ветряных турбин будет расти за счет снижения LCOE и снижения капитальных затрат в сочетании с высоким спросом на энергию из чистых источников в течение прогнозируемого периода.

Азиатско-Тихоокеанский регион будет доминировать на рынке

- Азиатско-Тихоокеанский регион является одним из крупнейших регионов мирового рынка лопастей ротора ветряных турбин. Большая часть спроса формируется из Китая, Индии и Японии. С момента изобретения современного ветряного генератора (WTG) в 1891 году Китай признал, что технология ветроэнергетики предлагает эффективный способ обеспечения электроэнергией сельских и изолированных районов. Установленная ветровая мощность Китая выросла с всего лишь 4 МВт в 1990 году до 338,30 ГВт в 2021 году благодаря политическим реформам, целенаправленным инициативам в области НИОКР, новым механизмам финансирования и четким целям в последних пятилетних планах.

- Как установленная, так и новая мощность Китая в 2021 году с большим отрывом были крупнейшими в мире. По данным IRENA, ожидается, что к 2050 году Китай продолжит доминировать в отрасли наземной ветроэнергетики, имея более 50% мировых установок. Кроме того, из-за высокой численности населения ожидается, что высокий спрос на электроэнергию в стране будет способствовать росту ветроэнергетики.. Несколько транснациональных корпораций, в том числе китайские фирмы, инвестируют в этот сектор при помощи федерального и провинциального правительства по всей стране.

- По данным Национального энергетического управления (NEA), в 2021 году Китай подключил 47,5 ГВт береговых ветровых мощностей, увеличив общее количество наземных установок до 310,62 ГВт. Кроме того, ожидается, что в ближайшие годы китайский рынок наземной ветроэнергетики будет устойчиво расти, поскольку потребности в ключевых компонентах и материалах будут расти не только для национального рынка, но и для международного экспорта. Кроме того, в Китае почти 70% электроэнергии производится из тепловых источников. Поскольку загрязнение от тепловых источников растет, страна сосредоточивает внимание на увеличении доли более чистых и возобновляемых источников в производстве электроэнергии.

- Кроме того, из общих 21,10 ГВт новых морских ветроэнергетических мощностей по всему миру 80% (16,90 ГВт) новых установок были установлены в Китае в 2021 году, а совокупная мощность морской ветроэнергетики Китая составила 27,68 ГВт. Все это указывает на то, что Китай, как ожидается, станет крупнейшим рынком лопастей ротора ветряных турбин в Азиатско-Тихоокеанском регионе.

- По состоянию на 2021 год Индия занимала четвертое место в мире по установленной мощности ветроэнергетики. Эти проекты в основном распространены в северной, южной и западной частях страны. По состоянию на 2021 год общая установленная мощность ветровой энергии в Индии составила 40,08 ГВт, увеличившись на 4% по сравнению с 38,62 ГВт в 2020 году. Текущая доля неископаемого топлива в общей генерирующей мощности страны составляет 38,5% из 395 ГВт. Хотя на долю ветра в настоящее время приходится 10,2% этой суммы, для дальнейшей реализации своих климатических обязательств к 2030 году Министерство новых и возобновляемых источников энергии (МНРЭ) подсчитало, что к 2030 году потребуется 140 ГВт ветроэнергетических мощностей. Для достижения такой цели Ожидается, что в ближайшие годы количество ветроэнергетических проектов резко увеличится, что приведет к увеличению спроса на ветроэнергетическое оборудование в стране.

- Кроме того, Индия пытается расширить свой портфель зеленой энергетики, используя совершенно неиспользуемый потенциал морской ветроэнергетики вдоль своей 7600-километровой береговой линии. В последние годы внимание к оффшору возросло. Министерство возобновляемых источников энергии поставило цель построить 30 ГВт морских ветряных установок к 2030 году.

- Таким образом, ожидается, что такие факторы, как предстоящие ветроэнергетические проекты, а также поддерживающая государственная политика и регулирование в различных странах региона, увеличат спрос на лопасти ротора ветряных турбин в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода.

Обзор отрасли лопастей ротора ветряных турбин

Рынок лопастей ротора ветряных турбин по своей природе фрагментирован. Некоторые из основных игроков на рынке (в произвольном порядке) включают TPI Composites SA, LM Wind Power (подразделение GE Renewable Energy), Siemens Gamesa Renewable Energy, SA, Vestas Wind Systems A/S и Enercon GmbH.

Лидеры рынка лопастей ротора ветряных турбин

-

TPI Composites SA

-

Vestas Wind Systems A/S

-

Enercon GmbH

-

LM Wind Power (a GE Renewable Energy business)

-

Siemens Gamesa Renewable Energy, S.A.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка лопастей ротора ветряной турбины

- Март 2022 г. Консорциум ZEBRA (Zero Waste Blade Research) — это новый шаг в переходе ветроэнергетической отрасли к экономике замкнутого цикла с производством прототипа лопасти ветряной турбины, на 100% подлежащей вторичной переработке. Лопасть длиной 62 метра была изготовлена с использованием смолы Arkema Elium, термопластической смолы, хорошо известной своими свойствами, пригодными для вторичной переработки, и новой высокоэффективной стеклоткани от Owens Corning.

- Март 2022 г. Hitachi Power Solutions начнет предоставлять расширенные услуги под названием Blade Total Service. Ожидается, что это снизит риски для ветроэнергетических объектов, включая ухудшение состояния из-за износа вращающихся лопастей, стресс, создаваемый сильными ветрами во время тайфунов, и ущерб, причиненный молнией, за счет сочетания искусственного интеллекта и других цифровых технологий с передовыми дронами. технологии.

Отчет о рынке лопастей ротора ветряной турбины – Содержание

1. ВВЕДЕНИЕ

1.1 Объем исследования

1.2 Предположения исследования

2. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

3. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

4. ОБЗОР РЫНКА

4.1 Введение

4.2 Прогноз размера рынка и спроса в миллиардах долларов США до 2027 года

4.3 Анализ цен на лопасти ротора ветряной турбины

4.4 Последние тенденции и события

4.5 Государственная политика, правила и цели

4.6 Динамика рынка

4.6.1 Драйверы

4.6.2 Ограничения

4.7 Анализ цепочки поставок

4.8 Анализ пяти сил Портера

4.8.1 Рыночная власть поставщиков

4.8.2 Переговорная сила потребителей

4.8.3 Угроза новых участников

4.8.4 Угроза заменителей продуктов и услуг

4.8.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Место развертывания

5.1.1 Береговой

5.1.2 Оффшор

5.2 Материал лезвия

5.2.1 Углеродное волокно

5.2.2 Стекловолокно

5.2.3 Другие материалы лезвий

5.3 География

5.3.1 Северная Америка

5.3.2 Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.4 Южная Америка

5.3.5 Ближний Восток и Африка

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

6.2 Стратегии, принятые ведущими игроками

6.3 Профили компании

6.3.1 TPI Composites Inc.

6.3.2 Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

6.3.3 LM Wind Power (a GE Renewable Energy business)

6.3.4 Nordex SE

6.3.5 Siemens Gamesa Renewable Energy, S.A.

6.3.6 Vestas Wind Systems A/S

6.3.7 MFG Wind

6.3.8 Sinoma wind power blade Co. Ltd

6.3.9 Aeris Energy

6.3.10 Suzlon Energy Limited

6.3.11 Enercon GmbH

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли лопастей ротора ветряных турбин

Лопасти ротора ветряной турбины являются ключевыми компонентами ветряных турбин, поскольку они находятся в непосредственном контакте с высокоскоростными ветрами. Лопасти ротора преобразуют кинетическую энергию ветра в энергию вращения, которая позже преобразуется в электрическую энергию. Мировой рынок лопастей ротора ветряных турбин сегментирован по месту размещения, материалу лопастей и географическому положению. По месту развертывания рынок сегментирован на оншорный и оффшорный. По материалу лезвия рынок сегментирован на углеродное волокно, стекловолокно и другие материалы для лезвий. В отчете также рассматриваются размер рынка и прогнозы рынка лопастей ротора ветряных турбин в основных регионах, а именно в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Южной Америке, на Ближнем Востоке и в Африке. Для каждого сегмента размер рынка и прогнозы были сделаны на основе выручки (млрд долларов США).

| Место развертывания | ||

| ||

|

| Материал лезвия | ||

| ||

| ||

|

| География | ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка лопастей ротора ветряной турбины

Каков текущий размер рынка лопастей ротора ветряных турбин?

Прогнозируется, что на рынке лопастей ротора ветряных турбин среднегодовой темп роста составит более 7% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на рынке Лопасти ротора ветряной турбины?

TPI Composites SA, Vestas Wind Systems A/S, Enercon GmbH, LM Wind Power (a GE Renewable Energy business), Siemens Gamesa Renewable Energy, S.A. – основные компании, работающие на рынке Лопасти ротора ветряной турбины.

Какой регион на рынке Лопасти ротора ветряной турбины является наиболее быстрорастущим?

По оценкам, в Азиатско-Тихоокеанском регионе темпы роста будут самыми высокими в среднем за прогнозируемый период (2024–2029 гг.).

Какой регион имеет самую большую долю на рынке Лопасти ротора ветряной турбины?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка лопастей ротора ветряных турбин.

Какие годы охватывает рынок Лопасти ротора ветряной турбины?

В отчете рассматривается исторический размер рынка лопастей ротора ветряных турбин за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка лопастей ротора ветряных турбин на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли лопастей ротора ветряных турбин

Статистические данные о доле рынка лопастей ротора ветряной турбины в 2024 году, размере и темпах роста доходов, предоставленные Mordor Intelligence™ Industry Reports. Анализ лопастей ротора ветряной турбины включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.