Размер рынка видео как услуги

| Период исследования | 2019 - 2029 |

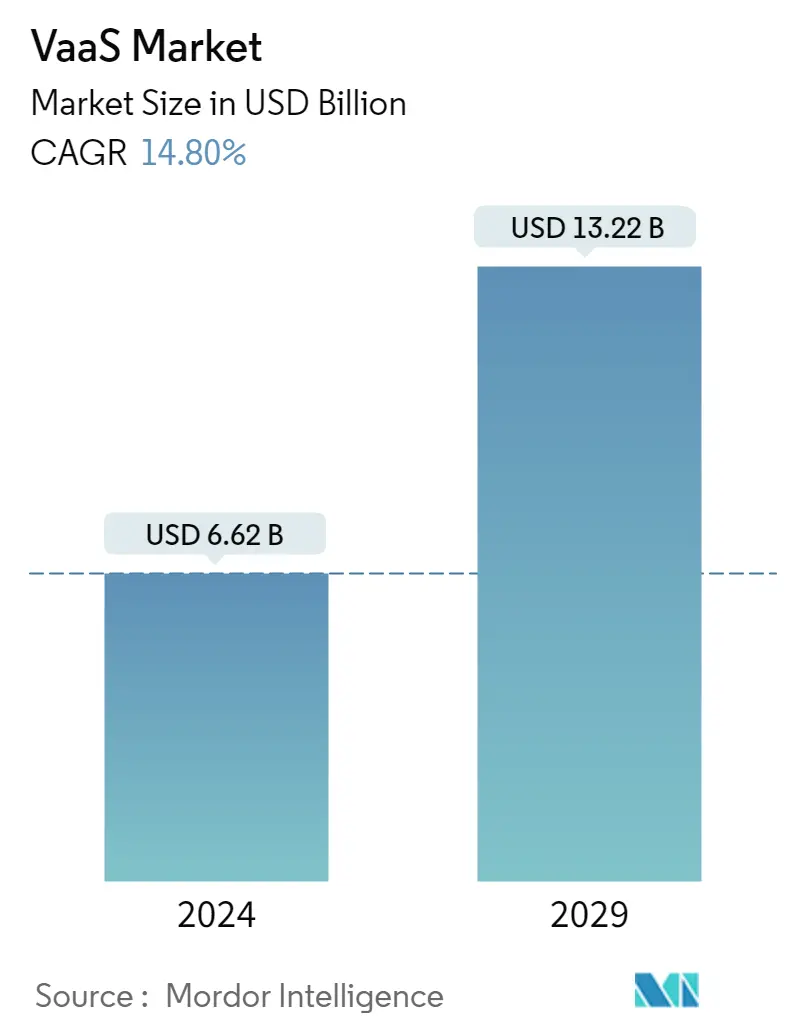

| Размер рынка (2024) | USD 6.62 миллиарда долларов США |

| Размер рынка (2029) | USD 13.22 миллиарда долларов США |

| CAGR(2024 - 2029) | 14.80 % |

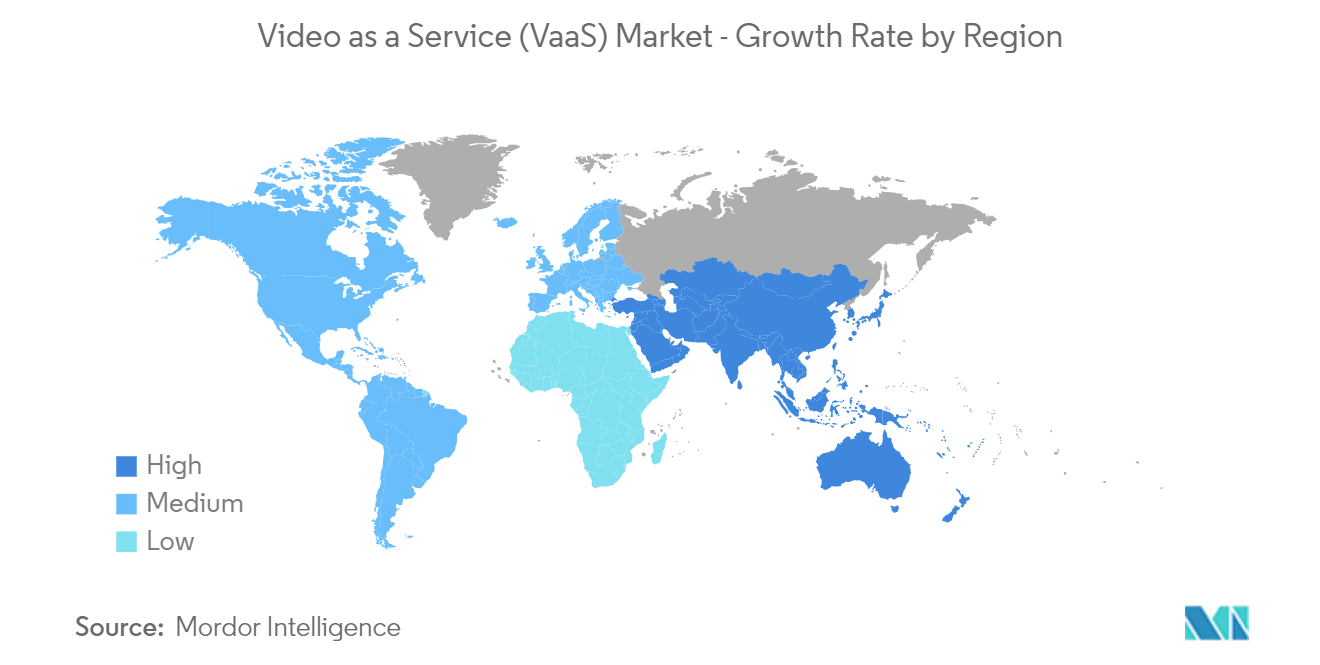

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

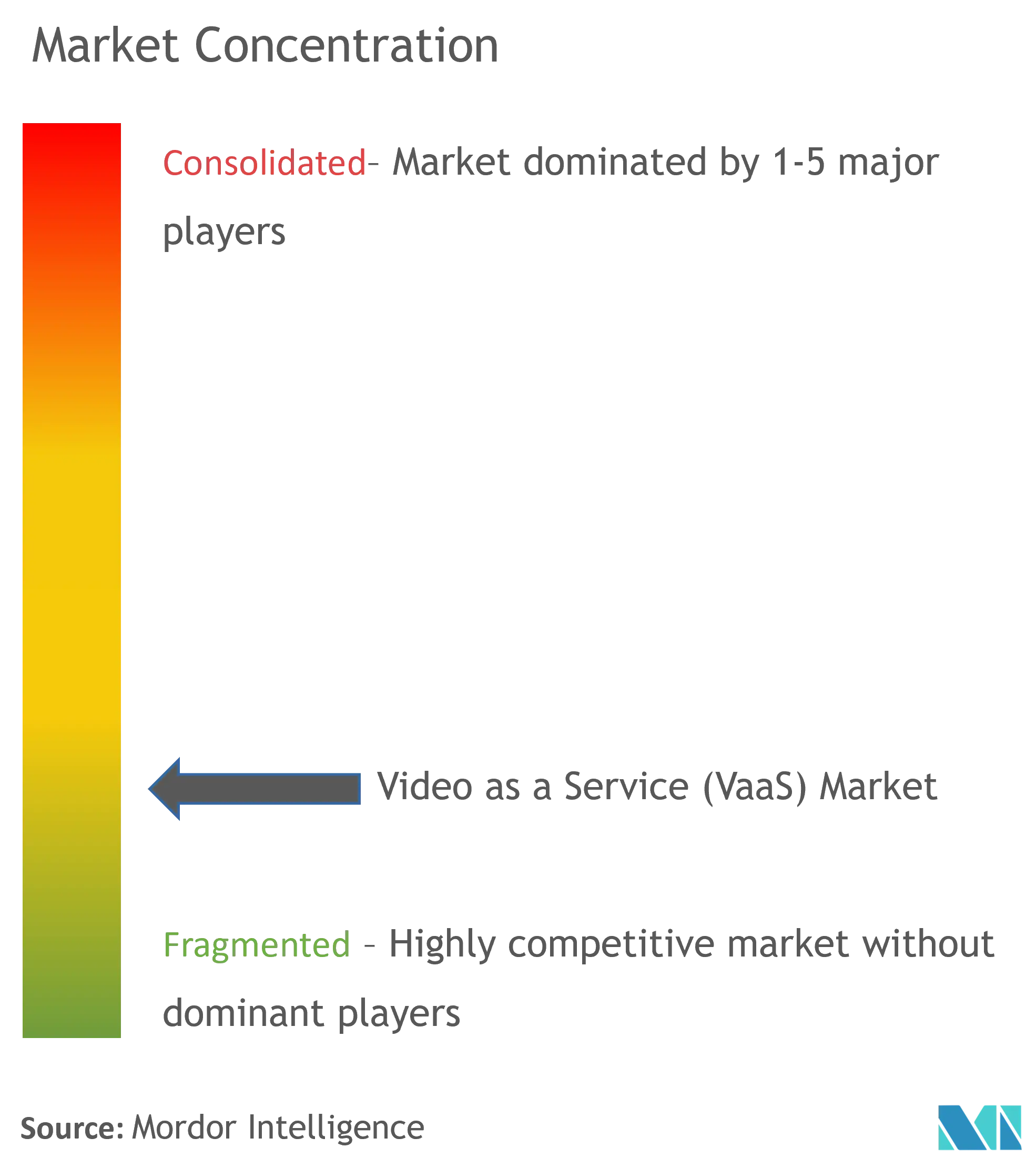

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка видео как услуги

Размер рынка VaaS оценивается в 6,62 миллиарда долларов США в 2024 году и, как ожидается, достигнет 13,22 миллиарда долларов США к 2029 году, а среднегодовой темп роста составит 14,80% в течение прогнозируемого периода (2024-2029 годы).

Видео как услуга (VaaS) — это облачная служба видеосвязи, которая позволяет пользователям проводить видеоконференции, видеозвонки и потоковое видео в реальном времени через Интернет. Поставщики VaaS предлагают необходимую инфраструктуру, программное обеспечение и инструменты, позволяющие предприятиям и частным лицам общаться посредством видео.

- Благодаря высокой масштабируемости, гибкости и доступности, обеспечиваемым облачной архитектурой, наблюдается заметный сдвиг спроса от локальных видеоконференций (VC) и решений для совместной работы к облачным решениям. Популярность облачных решений привела к росту спроса на видео как услугу (VaaS). Это экономит время и транспортные расходы, поскольку участники могут сотрудничать из любого места, где есть подключение к Интернету. Он также предоставляет услуги транскрипции собраний, которые могут помочь в презентациях продуктов, финансовых обзорах и других типах встреч.

- VaaS повышает производительность и эффективность, поскольку участники могут легко обмениваться документами и презентациями и совместно работать над ними в режиме реального времени. Некоторые поставщики решений для видеоконференций внедрили различные бизнес-модели для лучшего обслуживания своих клиентов. Поставщики решений прилагают все усилия для предоставления решений, специально разработанных для удовлетворения потребностей множества предприятий. Использование облачных решений также растет, как и расходы на добавление новых возможностей, таких как иммерсивное телеприсутствие, распознавание голоса и лиц, HD-аудио и видео, а также искусственный интеллект (ИИ). Вероятно, среди игроков рынка будет усиливаться конкуренция из-за достижений в области технологий, инноваций и появления новых поставщиков решений VaaS, которые помогут малому и среднему бизнесу использовать доступные гибридные облачные решения для совместной работы и решения для венчурного капитала.

- Кроме того, VaaS может найти различное применение в секторе здравоохранения, например, в удаленном медицинском обслуживании, телемедицине, видеоконсультациях, медицинском образовании и т. д. Благодаря видеоконференцсвязи врачи и медицинский персонал могут взаимодействовать с пациентами в режиме реального времени, независимо от их физического местонахождения. что может быть полезно для пациентов, у которых могут возникнуть трудности с путешествием. Кроме того, медицинский персонал может проходить дистанционное обучение и сотрудничать с другими специалистами в режиме реального времени с помощью видеоконференцсвязи, что может улучшить качество медицинской помощи, оказываемой пациентам.

- Игроки рынка стратегически внедряют передовые решения VaaS, чтобы расширить свое присутствие и захватить долю рынка. Например, в октябре 2022 года Pexip, международный поставщик видеотехнологий, запустил видеоплатформу Pexip как услугу. С помощью этой услуги компания надеется дать возможность крупному бизнесу создавать новые инновационные продукты, включать видео в рабочие процессы и внедрять инновации. (ВПааС). Организационная структура Pexip, которая в настоящее время включает новое бизнес-подразделение со специализированными техническими и коммерческими ресурсами в Северной и Южной Америке, регионе EMEA и Азиатско-Тихоокеанском регионе, поддерживает фокус компании на инновациях в области видео. Взаимодействие с клиентами и гражданами, здравоохранение и расширенная реальность с поддержкой видео считаются тремя основными областями роста, на которых концентрируется внимание этой команды.

- Кроме того, существует несколько вариантов использования видео в качестве услуги в оборонном секторе. Видеонаблюдение является одним из таких применений, когда камеры используются в целях безопасности. Кроме того, видеоконференции могут использоваться правительством и оборонным сектором для общения и сотрудничества. Оборонный сектор также может использовать облачные сервисы для хранения и доступа к критически важным данным. Кроме того, инновационные цифровые приложения и услуги могут быть использованы в военной и оборонной отрасли связи. На оборонный сектор влияют различные макроэкономические тенденции, такие как государственные расходы, экономический рост и глобальная экономика.

Тенденции рынка видео как услуги

Ожидается, что сегмент гибридного облака будет стимулировать рыночный спрос

- В последние годы гибридное облако продемонстрировало значительный общий рост по сравнению с другими облачными сервисами, поскольку оно предоставляет ряд преимуществ организациям с большими объемами данных. Компании могут масштабировать вычислительные ресурсы с помощью гибридного облака. Это также снижает необходимость инвестировать большие суммы денег для удовлетворения краткосрочных всплесков спроса, что полезно, когда компании необходимо освободить локальные ресурсы для конфиденциальных данных или приложений. Компании, использующие облачные сервисы, должны платить только за те ресурсы, которые они используют в данный момент, а не приобретать, программировать и обслуживать дополнительные ресурсы и оборудование, которые бездействуют в течение длительного времени. Это помогает предприятиям сократить расходы, которые не приносят дохода.

- Когда спрос на обработку и вычисления колеблется, гибридные облачные вычисления позволяют предприятиям масштабировать свою локальную инфраструктуру до общедоступного облака, чтобы устранить любое переполнение, не подвергая все свои данные сторонним центрам обработки данных. Эти инновации оказались полезными для решения проблем конечных пользователей, которые ранее не желали переходить на это решение из-за опасений по поводу безопасности данных. Организации получают выгоду от гибкости и вычислительной мощности общедоступного облака для решения базовых и неконфиденциальных вычислительных задач, сохраняя при этом критически важные для бизнеса программы и данные локально и в безопасности за брандмауэром компании. Для разработки гибридного облака поставщики услуг стремятся создать комбинацию локального частного облака и публичного облака, которые используют совместное сетевое соединение.

- Кроме того, гибридное облако экономически эффективно, когда пользователь желает использовать как частные, так и общедоступные облачные решения или услуги на одной платформе. Кроме того, гибридное облако позволяет легко перейти к мультиоблаку и не требует от клиентов инвестиций в дополнительный аппаратный компонент. В отличие от частных и публичных облаков, в гибридном облаке весь контроль передается организации и не управляется третьей стороной или поставщиком. Таким образом, правительственным организациям и банковскому сектору не нужно беспокоиться о безопасности конфиденциальных активов или рабочих нагрузок.

- За последние несколько лет инвестиции в эту сферу также выросли в геометрической прогрессии, поскольку безопасность становится одной из серьезных проблем для развития технологий. Компании, предлагающие гибридные облачные решения, уделяют большое внимание безопасности. Поставщики решений предлагают интегрированные услуги безопасности для удовлетворения требований потребителей, обеспечивая многоуровневую безопасность и мониторинг. Например, McAfee, HP и Cisco работают над разработкой систем безопасности высокого уровня для защиты данных, хранящихся в гибридных облаках. Поскольку размер рынка значительно растет, а компании расширяют свои возможности гибридного облака, внимание к безопасности возрастает. Пользователи полагаются на сторонних поставщиков решений по обеспечению безопасности гибридного облака, чтобы улучшить свои возможности.

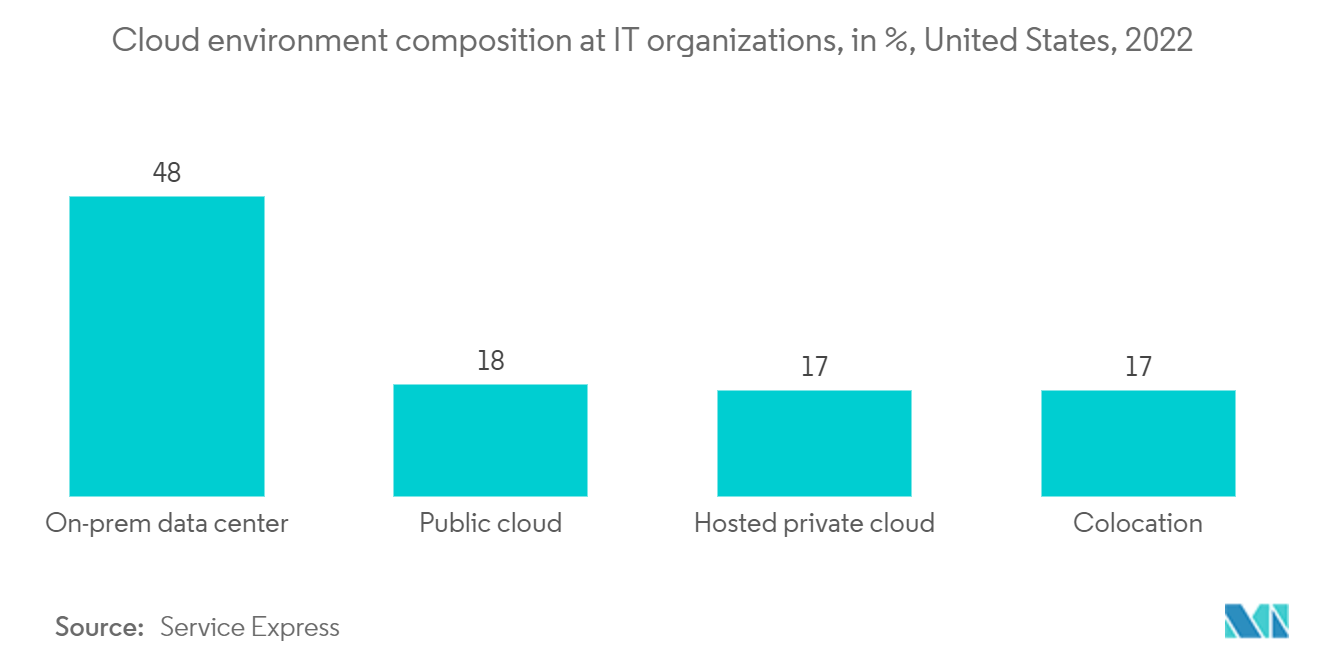

- По данным Service Express, согласно опросу, проведенному в США в 2022 году, в среднем 48% сред ИТ-инфраструктуры опрошенных организаций представляли собой локальные центры обработки данных. На публичное облако пришлось 18%, а на колокейшн и частное облако — по 17%. Такое массовое использование облака подтолкнет игроков рынка к развертыванию своих решений в облаке.

Ожидается, что Северная Америка будет занимать наибольшую долю рынка

- Соединенные Штаты являются крупнейшей экономикой в мире и важным рынком видео как услуги в регионе Северной Америки. Гибкость, комфорт, персонализация контента, доступность разнообразного контента и его объем в первую очередь способствовали внедрению видео как услуги. Поскольку скорость передачи данных на смартфонах резко возрастает, страна становится свидетелем раннего перехода от 4G к 5G.

- Ожидается, что с увеличением темпов распространения 5G спрос на видео с более высоким разрешением будет расти. Ожидается, что 5G обеспечит более быструю и надежную потоковую передачу видео, а также новые видеосервисы, такие как HD-видео и сервисы XR. Более того, ожидается, что внедрение 5G повлияет на видеонаблюдение для предприятий и индустрию потокового видео, что приведет к быстрому росту подключенной экосистемы. 5G окажет значительное влияние на рынок видео как услуги, позволяя предоставлять потребителям новые и улучшенные услуги и впечатления.

- Кроме того, Zoom, Microsoft Teams и Google Workspace столкнулись с резким ростом спроса на программное обеспечение и услуги для видео в результате резкого перехода многих фирм к культуре работы на дому. Число людей, активно использующих эти сайты, значительно увеличивается. В январе 2022 года Microsoft Teams сообщила о 270 миллионах активных пользователей в месяц, что на 20 миллионов больше, чем в июле 2021 года.

- Крупнейшие игроки отрасли в регионе постоянно расширяют ассортимент своей продукции, чтобы поддерживать конкурентоспособность и удовлетворять растущие потребности конечных потребителей. Поэтому они сочетают VaaS с передовыми технологиями, такими как искусственный интеллект, глубокое обучение и машинное обучение. Кроме того, игроки рынка VaaS используют передовые решения VaaS на базе искусственного интеллекта, чтобы предложить автономный способ мониторинга и улучшения услуг видеоконтента в режиме реального времени. Например, американская компания Zoom Video Communications, Inc., занимающаяся разработкой коммуникационных технологий, недавно объявила о добавлении возможностей сквозного шифрования к своим уже доступным предложениям видео как услуга для бесплатных и премиальных пользователей по всему миру. Кроме того, интеграция этих сложных технологий в VaaS может привести к значительному повышению точности и снижению количества ложных срабатываний. Ожидается, что эти факторы откроют новые возможности для отрасли в ближайшие годы.

- В марте 2023 года Amazon Web Services (AWS) представила Amazon Interactive Video Service (Amazon IVS), управляемое решение для потоковой передачи в реальном времени, позволяющее разработчикам создавать интерактивные видео. В настоящее время разработчики создают приложения для различных отраслей, таких как социальные сети, электронная коммерция и фитнес, используя Amazon IVS. С момента появления Amazon IVS совместная прямая трансляция стала важной тенденцией. Такие компании, как Twitch, представили такие инструменты, как Guest Star, которые позволяют стримерам привлекать зрителей к живым видеошоу, что приводит к более захватывающим и интерактивным программам.

Обзор отрасли видео как услуги

Рынок видео как услуги фрагментирован, поскольку глобальные игроки внедряют инновации в свои услуги, чтобы обеспечить пользователям экономически выгодные предложения, что приводит к высокой конкуренции с конкурентами на рынке. Ключевыми игроками являются Cisco Systems, Inc., Huawei Technologies Co., Adobe Systems, Polycom, Inc. и т. д. Последние разработки на рынке:.

- Июль 2022 г. — New Calling, совершенно новое решение для звонков, было совместно запущено компаниями Zhejiang Mobile, Jingyou Technology и Huawei. Чтобы пересмотреть существующие услуги вызовов и предложить отличное качество аудио- и видеовызовов отдельным пользователям, а также бизнес-клиентам, в этом решении используется архитектурная модель 1 платформа + 3 возможности + N сервисов. Система New Calling обеспечивает три возможности конкурентных вызовов — видеовызовы UHD, интеллектуальные видеовызовы и интерактивные видеовызовы — путем создания новой платформы вызовов и функции унифицированных медиа поверх базовой голосовой сети.

- Март 2022 г. — Корпорация ZTE, крупный мировой поставщик телекоммуникационных, корпоративных и клиентских технологических решений для мобильного Интернета, объявила о дебюте своего решения для большого видео Premium Video Platform 2.0 (PVP2.0). Решение PVP2.0 для Новой экосистемы может предложить ориентированную на оператора панель запуска ATV, позволяющую операторам при необходимости применять предпочтительные стили отображения услуг. Операторы могут быстро и эффективно включать сторонние функции и приложения, такие как Google Assistant и Google Ads. Благодаря поддержке конвергентной видеоплатформы она позволяет операторам расширять свои услуги на новые рынки, создавая возможности для делового партнерства.

Лидеры рынка видео как услуги

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Limited

-

Adobe Systems

-

Interoute Communications Limited

-

Polycom, Inc.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка видео как услуги

- Ноябрь 2022 г. Tesla объявила, что водитель Tesla может использовать приложение Zoom для ведения или приема видеоразговоров в автомобиле. Доступ к приложению вызовов Zoom будет осуществляться напрямую через центральную информационно-развлекательную систему Tesla с сенсорным экраном. Программное обеспечение использует автомобильную камеру, установленную на зеркале заднего вида.

- Октябрь 2022 г. На ежегодной конференции Microsoft Ignite компании Cisco и Microsoft Corp. объявили о новом альянсе, который предоставит клиентам больше возможностей. Cisco и Microsoft вскоре предоставят Teams возможность использовать их по умолчанию, а также возможность запускать Microsoft Teams в исходном виде на устройствах Cisco для комнат и настольных компьютеров, сертифицированных для Microsoft Teams. Cisco впервые присоединится к программе Certified for Microsoft Teams в качестве партнера.

Отчет о рынке VaaS — Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Привлекательность отрасли: анализ пяти сил Портера

4.2.1 Угроза новых участников

4.2.2 Переговорная сила покупателей/потребителей

4.2.3 Рыночная власть поставщиков

4.2.4 Угроза продуктов-заменителей

4.2.5 Интенсивность конкурентного соперничества

4.3 Оценка влияния макроэкономических тенденций на рынок

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Увеличение инвестиций в облачные видеосервисы

5.1.2 Включение цифровой рабочей силы

5.2 Рыночные ограничения

5.2.1 Высокая стоимость создания и достоверности видеоконтента

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По платформе

6.1.1 Управление приложением

6.1.2 Управление устройствами

6.1.3 Управление сетью

6.2 По устройству

6.2.1 Мобильные устройства

6.2.2 Корпоративные вычисления

6.3 По услуге

6.3.1 Удалось

6.3.2 Профессиональный

6.4 По модели развертывания

6.4.1 Публичное облако

6.4.2 Частное облако

6.4.3 Гибридное облако

6.5 По отраслям конечных пользователей

6.5.1 Правительство и оборона

6.5.2 БФСИ

6.5.3 Здравоохранение

6.5.4 ИТ и Телекоммуникации

6.5.5 СМИ и развлечения

6.5.6 Производство

6.5.7 Другие отрасли конечных пользователей

6.6 География

6.6.1 Северная Америка

6.6.2 Европа

6.6.3 Азиатско-Тихоокеанский регион

6.6.4 Латинская Америка

6.6.5 Ближний Восток и Африка

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Профили компании

7.1.1 Cisco Systems, Inc.

7.1.2 Huawei Technologies Co., Limited

7.1.3 Adobe Systems

7.1.4 Interoute Communications Limited

7.1.5 Polycom, Inc.

7.1.6 Avaya, Inc.

7.1.7 Vidyo, Inc.

7.1.8 BlueJeans Network

7.1.9 Applied Global Technologies, LLC

7.1.10 AVI-SPL, Inc.

8. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

9. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли видео как услуги

Рынок видео как услуги представляет собой полностью управляемое решение для визуальной связи, обеспечивающее высокую пропускную способность и возможность подключения с низкой задержкой. В основном управляемые услуги в малом и среднем бизнесе включают видеоконференции и видеосвязь, которые используются в основном в организациях для реализации повседневных бизнес-моделей.

Рынок видео как услуги сегментирован по платформам (управление приложениями, устройствами и сетями), устройствам (мобильные устройства и корпоративные вычисления), услугам (управляемым и профессиональным), моделям развертывания (публичное облако, частное облако и гибридное облако). облако), отрасль конечных пользователей (правительство и оборона, BFSI, здравоохранение, информационные технологии и телекоммуникации, средства массовой информации и развлечения, производство и другие отрасли конечных пользователей) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Средний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| По платформе | ||

| ||

| ||

|

| По устройству | ||

| ||

|

| По услуге | ||

| ||

|

| По модели развертывания | ||

| ||

| ||

|

| По отраслям конечных пользователей | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| География | ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка VaaS

Насколько велик рынок VaaS?

Ожидается, что объем рынка VaaS достигнет 6,62 млрд долларов США в 2024 году и будет расти со среднегодовым темпом 14,80% и достигнет 13,22 млрд долларов США к 2029 году.

Каков текущий размер рынка VaaS?

Ожидается, что в 2024 году объем рынка VaaS достигнет 6,62 миллиарда долларов США.

Кто являются ключевыми игроками на рынке VaaS?

Cisco Systems, Inc., Huawei Technologies Co., Limited, Adobe Systems, Interoute Communications Limited, Polycom, Inc. — основные компании, работающие на рынке VaaS.

Какой регион на рынке VaaS является самым быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает наибольшую долю на рынке VaaS?

В 2024 году на долю Северной Америки будет приходиться наибольшая доля рынка VaaS.

Какие годы охватывает этот рынок VaaS и каков был размер рынка в 2023 году?

В 2023 году объем рынка VaaS оценивался в 5,77 миллиарда долларов США. В отчете рассматривается исторический размер рынка VaaS за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка VaaS за годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли VaaS

Статистические данные о доле, размере и темпах роста доходов на рынке VaaS в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ VaaS включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.