Размер и доля рынка ветеринарных ультразвуковых аппаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 481.68 Миллион долларов США |

| Размер Рынка (2030) | 679.71 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветеринарных ультразвуковых аппаратов от Mordor Intelligence

Размер рынка ветеринарных ультразвуковых аппаратов оценивается в 481,68 млн долл. США в 2025 году и ожидается, что достигнет 679,71 млн долл. США к 2030 году при среднегодовом темпе роста 7,13% в прогнозном периоде (2025-2030).

Рост владения домашними животными, очеловечивание животных-компаньонов и растущий спрос на репродуктивную визуализацию и кардиологическую визуализацию у сельскохозяйственных животных и животных-компаньонов расширяют адресуемую базу для поставщиков. Портативные беспроводные сканеры, 3D/4D модальности и интерпретация с поддержкой ИИ меняют конкурентное позиционирование, в то время как облачная архивация снимает ограничения по емкости в сельских районах. Производители нацелены на автоматизацию рабочих процессов, чтобы компенсировать нехватку ветеринаров, обученных ультразвуковой диагностике, и обеспечить последовательную диагностику для всех видов животных. Модели подписки с низкими капитальными затратами и интеграция телемедицины открывают новые потоки доходов для практик, которые ранее не имели возможностей визуализации. Однако небольшие клиники по-прежнему сталкиваются с первоначальными затратами на оборудование и непоследовательным возмещением за сканирование крупных животных, что сдерживает краткосрочное проникновение в развивающиеся экономики.

Ключевые выводы отчета

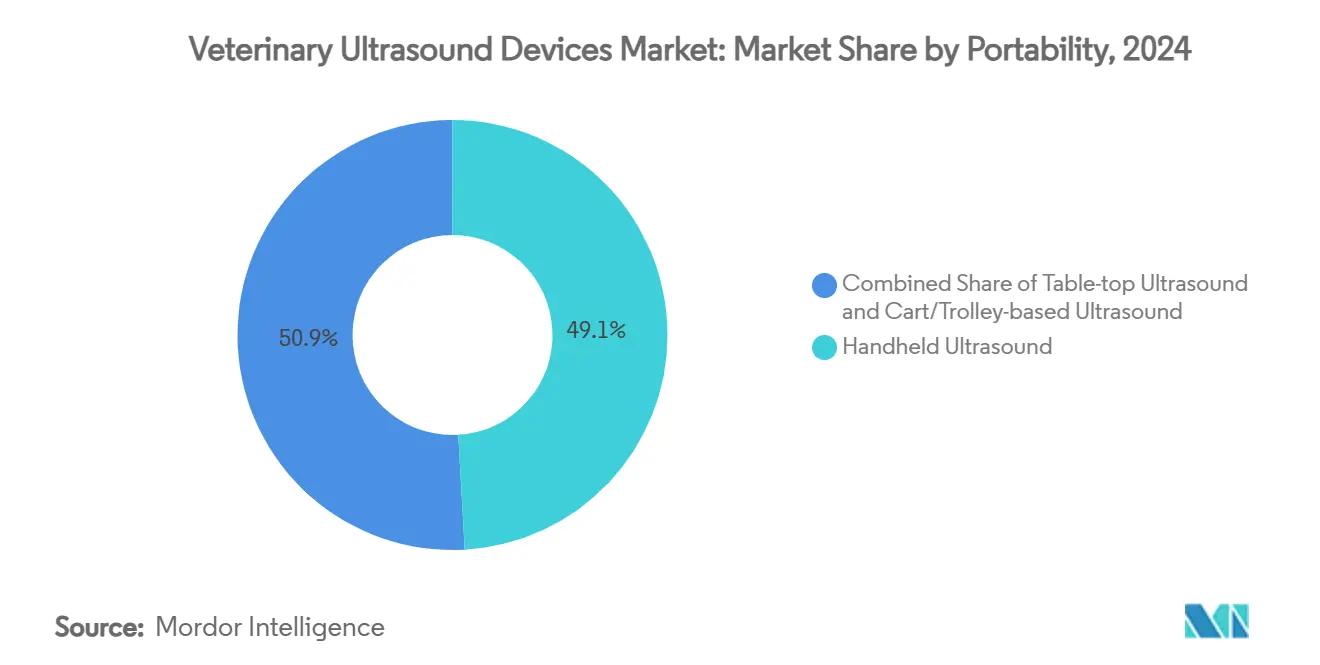

- По портативности тележечные/каретные системы составили 49,13% выручки 2024 года, в то время как портативные сканеры прогнозируются к росту со среднегодовым темпом 9,21% до 2030 года на рынке ветеринарных ультразвуковых аппаратов.

- По технологии двухмерный ультразвук сохранил 57,46% доли в 2024 году; допплерография ожидается к демонстрации самого быстрого роста 9,65% CAGR до 2030 года.

- По применению акушерство и гинекология удерживали 34,18% выручки 2024 года в размере рынка ветеринарных ультразвуковых аппаратов; кардиология готова к расширению со среднегодовым темпом роста 9,97% между 2025 и 2030 годами.

- По типу животных сельскохозяйственные животные представляли 53,63% выручки 2024 года, в отличие от домашних животных, растущих со среднегодовым темпом роста 10,18% до 2030 года.

- По конечным пользователям ветеринарные больницы захватили 61,28% расходов 2024 года, в то время как клиники прогнозируются к продвижению со среднегодовым темпом роста 10,84% за тот же период.

- По географии Северная Америка командовала 38,51% доли рынка ветеринарных ультразвуковых аппаратов 2024 года; Азиатско-Тихоокеанский регион готов к росту со среднегодовым темпом роста 10,32% до 2030 года.

Тенденции и аналитические данные глобального рынка ветеринарных ультразвуковых аппаратов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск программ скрининга здоровья животных-компаньонов, ускоряющий закупки ультразвуковых аппаратов | +2.1% | Северная Америка и Европа; растущий рост в городской Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Быстрое распространение портативных беспроводных сканеров среди мобильных ветеринаров смешанной практики | +1.8% | Глобальный, выраженный в сельских регионах и развивающихся экономиках | Краткосрочная перспектива (≤ 2 лет) |

| Увеличение усыновления животных и расходов на здоровье | +1.5% | Глобальный, сильнейший в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Рост спроса на диагностику заболеваний животных и технологические достижения | +2.3% | Глобальный, раннее внедрение на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Расширение животноводства и потребности в репродуктивном мониторинге | +1.4% | Азиатско-Тихоокеанский регион, центры животноводства Латинской Америки и Африки | Среднесрочная перспектива (2-4 года) |

| Интеграция ИИ и телемедицины в ветеринарную визуализацию | +1.6% | Северная Америка, Западная Европа, Япония | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск программ скрининга здоровья животных-компаньонов, ускоряющий закупки ультразвуковых аппаратов

Пакеты профилактического ухода теперь включают абдоминальные и сердечные сканы как рутинные компоненты, отражая желание владельцев получать диагностику человеческого уровня. Автоматизированные алгоритмы выявляют гипоэхогенные поражения печени или клапанные аномалии, которые клиницисты могут пропустить в месте оказания помощи, повышая уверенность в протоколах раннего лечения. Исследования в августе 2024 года показали, что скрининги собак с помощью ИИ выявляют субклинические проблемы у 86% внешне здоровых собак.[1]З. Шлосек и др., "ИИ-ассистированный ультразвуковой скрининг у собак," Frontiers in Veterinary Science, frontiersin.org Больницы с более чем тремя ветеринарами сообщают о 67% внедрении протоколов ультразвукового исследования пожилых животных, и рост происходит в городских клиниках Азиатско-Тихоокеанского региона по мере распространения осведомленности через социальные каналы. Пакеты визуализации на основе подписки помогают меньшим практикам возмещать затраты на оборудование, предлагая стандартизированные ежегодные обследования. Драйвер добавляет импульс рынку ветеринарных ультразвуковых аппаратов, встраивая визуализацию в планы оздоровления членства, которые обеспечивают повторяющуюся выручку.

Быстрое распространение портативных беспроводных сканеров среди мобильных ветеринаров смешанной практики

Легкие датчики, подключенные к смартфонам, позволяют практикующим получать изображения в сараях, конюшнях и центрах реабилитации дикой природы. Сравнительное тестирование в 2024 году подтвердило, что Vscan Air обеспечил четкость абдоминального обзора наравне с каретными системами среднего класса, получив наивысшие баллы за простоту использования. Сельские клиницисты могут передавать сканы специалистам-консультантам через облачные PACS, сокращая время принятия решений при экстренных родах или дистоции крупного рогатого скота. Производители устройств устанавливают цены на беспроводные сканеры между 2 800 и 4 500 долл. США, расширяя доступ для ветеринаров-одиночек с ограниченным бюджетом. Быстрое внедрение повышает рынок ветеринарных ультразвуковых аппаратов, заменяя визиты только с аускультацией на богатые данными консультации по визуализации, которые оправдывают более высокие тарифы на услуги.

Увеличение усыновления животных и расходов на здоровье

Расходы на индустрию домашних животных в США движимые миллениалами и поколением Z, приоритизирующими премиальное здравоохранение. Услуги профилактического ухода стимулируют спрос на рутинные абдоминальные и сердечные ультразвуковые исследования. Регистрация в страховании домашних животных растет на 18,7%, непосредственно устраняя возражения по стоимости для продвинутой визуализации.[2]Харрис Уильямс, "Прогноз индустрии домашних животных США," harriswilliams.com Владельцы сельскохозяйственных животных, сталкивающиеся с более жесткими маржами и экспортными требованиями, равно стимулированы к раннему выявлению репродуктивных сбоев. Эти параллельные тенденции усиливают рынок ветеринарных ультразвуковых аппаратов, поскольку как сегменты животных-компаньонов, так и производственные сегменты направляют средства на диагностику, которая оптимизирует продолжительность жизни и выход.

Рост спроса на диагностику заболеваний животных и технологические достижения

Классификаторы глубокого обучения теперь разграничивают стадии хронического заболевания почек у собак с точностью 85%, превосходя экспертов-радиологов. Рабочие процессы, встроенные в программное обеспечение сканера, автоматически помечают органы и предлагают настройки измерений, сокращая время сканирования для занятых врачей общей практики. Мультимодальное слияние данных объединяет наборы данных B-режима и допплера для улучшения характеризации поражений, особенно при мониторинге кардиомиопатии кошек. Поставщики объединяют подписки на ИИ с облачным хранилищем, сохраняя конкурентоспособные первоначальные цены на оборудование. Этот драйвер вводит ощутимые приросты возможностей в рынок ветеринарных ультразвуковых аппаратов без требования существенного переобучения персонала.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное количество ветеринаров, обученных ультразвуку, в сельских регионах | −1.7% | Сельские районы по всему миру, особенно развивающиеся экономики | Долгосрочная перспектива (≥ 5 лет) |

| Первоначальная капитальная нагрузка премиальных допплеровских и 4D платформ для малых практик | −1.2% | Глобальная, острая там, где ветеринарные услуги фрагментированы | Краткосрочная перспектива (≤ 2 лет) |

| Непоследовательное возмещение для диагностической визуализации крупных животных в развивающихся экономиках | −0.9% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Среднесрочная перспектива (2-4 года) |

| Высокая стоимость продвинутого ультразвукового оборудования | −1.3% | Глобальная, наиболее серьезная для независимых и сельских практик | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченное количество ветеринаров, обученных ультразвуку, в сельских регионах

Практикующие, обслуживающие широкие географические области, часто работают с разными видами и не могут посвятить время продвинутому обучению визуализации. Исследование рабочей силы в июле 2024 года выявило случаи, когда сельские клиницисты рекомендовали эвтаназию или направления из-за ограниченных диагностических ресурсов, подчеркивая разрыв в доступе.[3]Б. Немец и др., "Вызовы ветеринарной рабочей силы в сельских условиях," javma.org Программы теле-наставничества и ИИ-наложения смягчают дефицит знаний, но по-прежнему полагаются на базовые навыки работы с датчиком. Сохраняющийся недостаток компетенций влияет на рынок ветеринарных ультразвуковых аппаратов, замедляя внедрение оборудования там, где плотность пациентов иначе оправдывала бы инвестиции.

Первоначальная капитальная нагрузка премиальных допплеровских и 4D платформ для малых практик

Системы стоимостью от 15 000 до 30 000 долл. США остаются недоступными для клиник с менее чем тремя ветеринарами. Варианты финансирования часто требуют личных гарантий, отпугивая внедрение несмотря на явную клиническую ценность. Рыночные данные показывают корреляцию склонности к покупке с объемом случаев; меньшие объемы увеличивают периоды окупаемости свыше пяти лет, делая традиционные займы непривлекательными. Поставщики, экспериментирующие с лизингом за сканирование, могут смягчить это ограничение в течение прогнозного окна.

Сегментный анализ

По портативности: беспроводная революция трансформирует полевую диагностику

Каретные/тележечные системы сохранили наибольшую долю рынка ветеринарных ультразвуковых аппаратов в размере 49,13% в 2024 году, отражая укоренившееся использование в специализированных больницах. Однако портативные сканеры прогнозируются к превышению общего роста на 9,21% CAGR, движимые эффективностью выездов на фермы и сниженными накладными расходами на обслуживание. Размер рынка ветеринарных ультразвуковых аппаратов, относимый к портативным устройствам, ожидается к удвоению к 2030 году, поскольку датчики с ценообразованием по подписке снижают барьеры входа.

Достижения в продолжительности работы батареи, охлаждении датчиков и предустановках с ИИ теперь обеспечивают производительность на уровне кареток в устройствах весом менее 300 г. Беспроводные датчики, работающие на Wi-Fi или Bluetooth, передают DICOM-совместимые изображения на планшеты, обеспечивая мгновенную загрузку в PACS. Практики сообщают, что мобильная визуализация увеличивает соблюдение клиентами, поскольку диагностика происходит на месте, минимизируя стресс при транспортировке пациентов. По мере улучшения связи внедрение портативных устройств формирует краеугольный камень стратегии расширения рынка ветеринарных ультразвуковых аппаратов как для действующих, так и для бросающих вызов брендов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: интеграция ИИ повышает диагностические возможности

Двухмерный ультразвук доминировал в выручке с долей 57,46% в 2024 году благодаря универсальности и благоприятному соотношению цены и производительности. Допплеровские модальности, критически важные для сердечно-сосудистых оценок, планируются к росту на 9,65% CAGR, расширяя свой вклад в общий размер рынка ветеринарных ультразвуковых аппаратов к 2030 году. ИИ-наложения теперь количественно оценивают скорости потока и автоматически классифицируют регургитантные струи, оптимизируя кардиологические рабочие процессы.

3D/4D визуализация, когда-то ограниченная академическими центрами, находит новое применение в опорно-двигательных оценках лошадей и картировании черепа собак для брахицефальных пород. Исследования сверхразрешения демонстрируют десятикратный прирост в изображении микрососудов, повышая точность онкологического стадирования. Рынок ветеринарных ультразвуковых аппаратов выигрывает, поскольку клиники обновляют прошивку для разблокировки таких функций без замены базового оборудования, продлевая ценность жизненного цикла.

По применению: кардиология становится эпицентром роста

Применения акушерства и гинекологии генерировали 34,18% выручки 2024 года, подчеркивая незаменимость ультразвука для подтверждения беременности у крупного рогатого скота и видов-компаньонов. Сегмент составляет наивысший размер рынка ветеринарных ультразвуковых аппаратов в рамках применений, подпитываемый критически важными по времени решениями о репродукции стада.

Кардиология лидирует в перспективах роста на 9,97% CAGR, поскольку застойные сердечные состояния у стареющих питомцев требуют рутинного мониторинга фракции выброса. Решения поставщиков с поддержкой ИИ, такие как ACUSON Origin, автоматизируют измерения левого предсердия, позволяя врачам общей практики обеспечивать точность почти на уровне специалистов. Растущая распространенность кардиомиопатии кошек и заболевания митрального клапана собак обеспечивает устойчивый импульс для этого сегмента в более широком рынке ветеринарных ультразвуковых аппаратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: сегмент домашних животных ускоряет рост

Сельскохозяйственные животные остаются крупнейшим вкладчиком, владея 53,63% выручки 2024 года, особенно через раннее выявление беременности в молочных стадах. Однако сегмент животных-компаньонов прогнозируется к фиксации CAGR 10,18%, поскольку владельцы принимают планы профилактического оздоровления. Собаки доминируют в сканированиях компаньонов, за ними следуют кошки; оба выигрывают от услуг мобильных клиник, которые теперь предлагают визуализацию на дому.

Экзотические и дикие подсегменты расширяются стабильно, поддерживаемые находками о том, что 30% случаев рептилий и 20% мелких млекопитающих проходят ультразвуковое исследование для внутренней оценки. Производители отвечают видоспецифичными предустановками и меньшими датчиками, расширяя рынок ветеринарных ультразвуковых аппаратов через разнообразные таксоны.

По конечным пользователям: сегмент клиник показывает наивысший потенциал роста

Ветеринарные больницы командовали 61,28% выручки 2024 года, используя внутренних специалистов и более высокие нагрузки случаев для обоснования премиальных платформ. Однако клиники продемонстрируют самый крутой CAGR 10,84%, помогаемые доступными сенсорными устройствами и ИИ-сортировкой. Растущая когорта мобильной практики, категоризированная под "другими конечными пользователями", дополнительно продвигает рынок ветеринарных ультразвуковых аппаратов, поскольку ветеринары-одиночки объединяют визуализацию с рутинными выездами на фермы.

Законодательство, такое как PAW Act, предлагает льготное по налогам расходование на здоровье питомцев, потенциально снижая стоимостные препятствия для владельцев и стимулируя объемы сканирования в местных клиниках. Образовательные учреждения также инвестируют в ультразвуковые симуляторы для обучения выпускников, засевая будущий спрос.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 38,51% выручки 2024 года благодаря развитой ветеринарной инфраструктуре и быстрому внедрению ИИ. Соединенные Штаты остаются основным двигателем выручки в региональном рынке ветеринарных ультразвуковых аппаратов, поддерживаемые проникновением страхования домашних животных и широкими специализированными направительными сетями. Рост Канады движим расширениями телемедицины в отдаленные провинции, в то время как Мексика испытывает всплески в продажах портативных устройств, связанные с расширением практик смешанных животных.

Азиатско-Тихоокеанский регион прогнозируется к регистрации самого быстрого CAGR 10,32% до 2030 года, поскольку урбанизация повышает владение животными-компаньонами, а интенсификация животноводства ускоряет репродуктивный мониторинг. Инвестиции Китая в крупномасштабные молочные операции и правительственный толчок Индии к улучшенным услугам здоровья животных поддерживают спрос на сканеры. Япония и Южная Корея демонстрируют высокие расходы на питомцев на душу населения, тогда как Австралия выигрывает от двойных потоков доходов от сельскохозяйственных животных и животных-компаньонов. Трансграничные платформы электронной коммерции упрощают закупку устройств среднего класса, увеличивая региональный размер рынка ветеринарных ультразвуковых аппаратов.

Европа поддерживает зрелую, но все еще расширяющуюся базу. Германия, Великобритания и Франция якорят спрос, сопровождаемые стабильным внедрением в Южной Европе и появляющимся интересом на восточных рынках. Вариативность в ценообразовании ветеринарных услуг по континенту влияет на принятие сканирования, однако гармонизированные уставы ЕС о благополучии животных поддерживают циклы обновления оборудования. Южная Америка, возглавляемая значительной скотоводческой индустрией Бразилии, и Ближний Восток и Африка, где растут инвестиции GCC в премиальные клиники, округляют глобальный вклад. Вместе они добавляют инкрементальные объемы к всемирному рынку ветеринарных ультразвуковых аппаратов несмотря на инфраструктурные вызовы.

Конкурентная среда

Конкурентная арена умеренно концентрирована, представляя диверсифицированных гигантов визуализации наряду со специализированными ветеринарными игроками. GE HealthCare укрепила свою позицию, приобретя клинические ИИ-активы Intelligent Ultrasound за 53 млн долл. США, встраивая инструменты руководства в реальном времени в свои датчики. Покупка Samsung Sonio за 92,4 млн долл. США расширяет акушерские ИИ-компетенции на ветеринарные адаптации. Esaote представила MyLabE80 с улучшенным мультимодальным слиянием изображений, в то время как FUJIFILM Sonosite представила сенсорный экран Sonosite LX для улучшенной эргономики.

Портативные нарушители Butterfly Network и Clarius Mobile Health используют датчики на основе полупроводников для снижения традиционных затрат на оборудование, расширяя начальный уровень рынка ветеринарных ультразвуковых аппаратов. Белое пространство остается в разработке ИИ-библиотек, адаптированных к уникальным анатомиям видов; текущие наборы данных склоняются к визуализации собак и кошек. Стратегические партнерства между программными стартапами и установленными производителями оборудования ускоряют развертывания функций, оставляя ценообразование и послепродажную поддержку как ключевые поля битвы.

Сервисные модели эволюционируют от прямых покупок к пакетам подписки, которые объединяют оборудование, облачные PACS и ИИ-анализ. Поставщики, предлагающие интегрированные экосистемы, получают липкость, поскольку переключение поставило бы под угрозу непрерывность данных. В совокупности эти маневры указывают на технологически движимую гонку, которая повышает базовые ожидания для диагностической скорости и точности в рамках рынка ветеринарных ультразвуковых аппаратов.

Лидеры отрасли ветеринарных ультразвуковых аппаратов

-

Esaote SpA

-

IMV Imaging

-

Canon Inc.

-

Siemens Healthcare GmbH

-

FUJIFILM Sonosite Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Октябрь 2024: GE HealthCare завершила приобретение за 53 млн долл. США клинического ИИ-бизнеса от Intelligent Ultrasound, интегрируя ИИ-инструменты, такие как ScanNav Anatomy и ScanNav Assist, в свою линейку ультразвуковых продуктов для улучшения эффективности рабочего процесса и сокращения повторяющихся задач для сонографистов.

- Сентябрь 2024: Samsung завершила приобретение за 92,4 млн долл. США Sonio, французской ультразвуковой ИИ-компании, специализирующейся на акушерско-гинекологических сканированиях, улучшая предложения ультразвуковой технологии Samsung с ИИ-возможностями для ультразвукового исследования плода в реальном времени.

- Июль 2024: IMV Technologies приобрела Veterinary Solutions, известного разработчика систем цифровой рентгенографии для ветеринарии и программного обеспечения PACS, для улучшения своего бизнеса животных-компаньонов и расширения предложений ветеринарной визуализации по всей Европе.

- Июнь 2024: Esaote представила ультразвуковое устройство MyLabE80, предназначенное для сложных клинических случаев, улучшающее возможности в ветеринарной диагностике с улучшенным качеством визуализации и диагностической точностью.

Область охвата глобального отчета о рынке ветеринарных ультразвуковых аппаратов

Согласно области охвата отчета, ветеринарные ультразвуковые аппараты используют ультразвуковые звуковые волны в частотном диапазоне 1,5-15 мегагерц (МГц) для создания изображений внутренних структур тела, основанных на картине эхо, отраженных от целевых органов и тканей.

Рынок ветеринарных ультразвуковых аппаратов сегментирован по продуктам (портативный (переносной) ультразвуковой сканер и каретный ультразвуковой сканер), типу животных (мелкие животные и крупные животные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Портативные ультразвуковые аппараты |

| Настольные ультразвуковые аппараты |

| Каретные/тележечные ультразвуковые аппараты |

| Двухмерный ультразвук |

| Допплеровский ультразвук |

| 3D/4D ультразвук |

| Контрастно-усиленный ультразвук |

| Акушерство и гинекология |

| Кардиология |

| Опорно-двигательная система |

| Абдоминальная и внутренняя медицина |

| Неотложная и интенсивная терапия |

| Домашние животные | Собаки |

| Кошки | |

| Другие мелкие домашние животные | |

| Сельскохозяйственные животные | Лошади |

| Крупный рогатый скот | |

| Другие сельскохозяйственные животные | |

| Другие животные |

| Ветеринарные больницы |

| Ветеринарные клиники |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По портативности | Портативные ультразвуковые аппараты | |

| Настольные ультразвуковые аппараты | ||

| Каретные/тележечные ультразвуковые аппараты | ||

| По технологии | Двухмерный ультразвук | |

| Допплеровский ультразвук | ||

| 3D/4D ультразвук | ||

| Контрастно-усиленный ультразвук | ||

| По применению | Акушерство и гинекология | |

| Кардиология | ||

| Опорно-двигательная система | ||

| Абдоминальная и внутренняя медицина | ||

| Неотложная и интенсивная терапия | ||

| По типу животных | Домашние животные | Собаки |

| Кошки | ||

| Другие мелкие домашние животные | ||

| Сельскохозяйственные животные | Лошади | |

| Крупный рогатый скот | ||

| Другие сельскохозяйственные животные | ||

| Другие животные | ||

| По конечным пользователям | Ветеринарные больницы | |

| Ветеринарные клиники | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Почему рынок ветеринарных ультразвуковых аппаратов растет быстрее для портативных сканеров?

Портативные беспроводные датчики снижают затраты на приобретение, обеспечивают визуализацию в сарае и предлагают рабочие процессы с ИИ-руководством, движимые CAGR 9,21% против общего роста 7,13%.

Какой сегмент применения показывает наивысшую выручку в 2024 году?

Акушерство и гинекология лидируют с долей 34,18%, подкрепленные широким мониторингом беременности среди сельскохозяйственных животных и животных-компаньонов.

Какую роль играет ИИ в отрасли ветеринарных ультразвуковых аппаратов?

ИИ автоматизирует обнаружение органов, измерения и классификацию патологий, улучшая точность и сокращая время сканирования, особенно в клиниках, не имеющих сертифицированных радиологов.

Какой регион ожидается к демонстрации самого быстрого роста до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 10,32%, движимый растущим владением домашними животными, интенсификацией животноводства и более широким доступом к доступным устройствам визуализации.

Как капитальные затраты сдерживают внедрение на рынке?

Премиальные допплеровские и 4D платформы стоимостью до 30 000 долл. США отпугивают малые практики, заставляя поставщиков исследовать модели подписки и оплаты за сканирование для облегчения финансовых нагрузок.

Каковы перспективы кардиологического ультразвука в ветеринарной практике?

Кардиология является самым быстрорастущим применением со среднегодовым темпом роста 9,97%, движимое увеличивающейся диагностикой заболеваний сердца у стареющих питомцев и ИИ-инструментами, которые упрощают сложные измерения.

Последнее обновление страницы: