Размер рынка устройств сосудистого доступа

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 6.50 % |

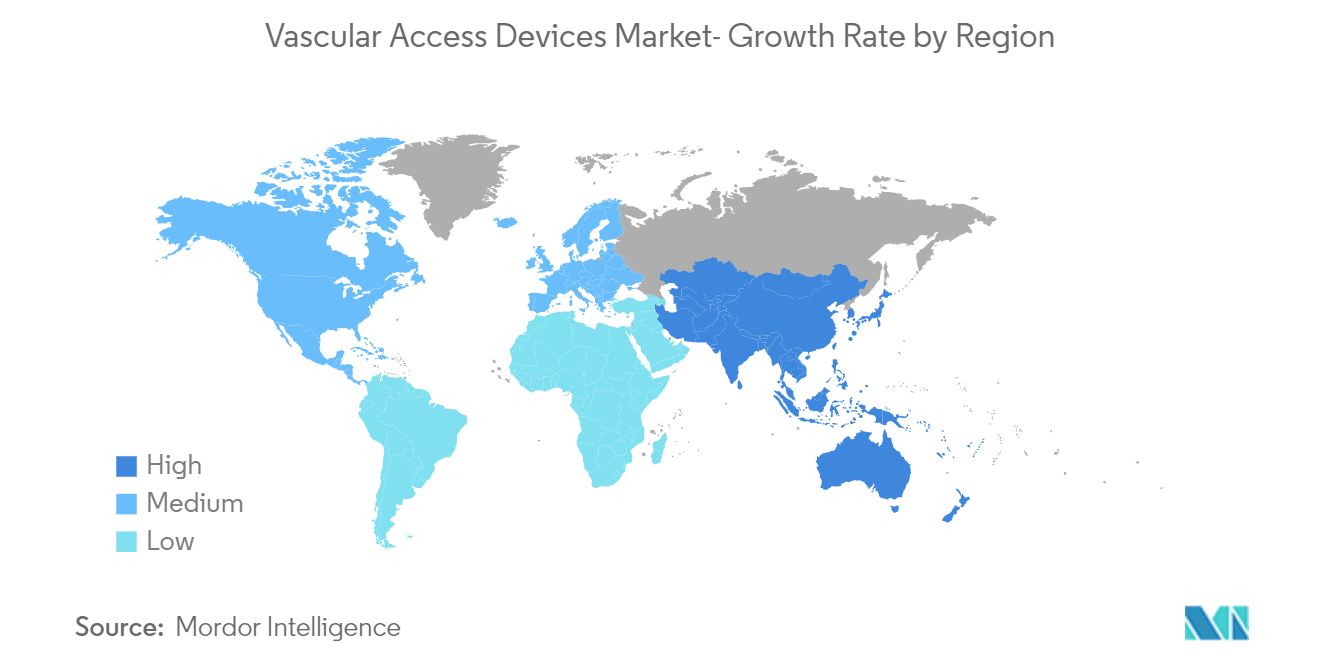

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

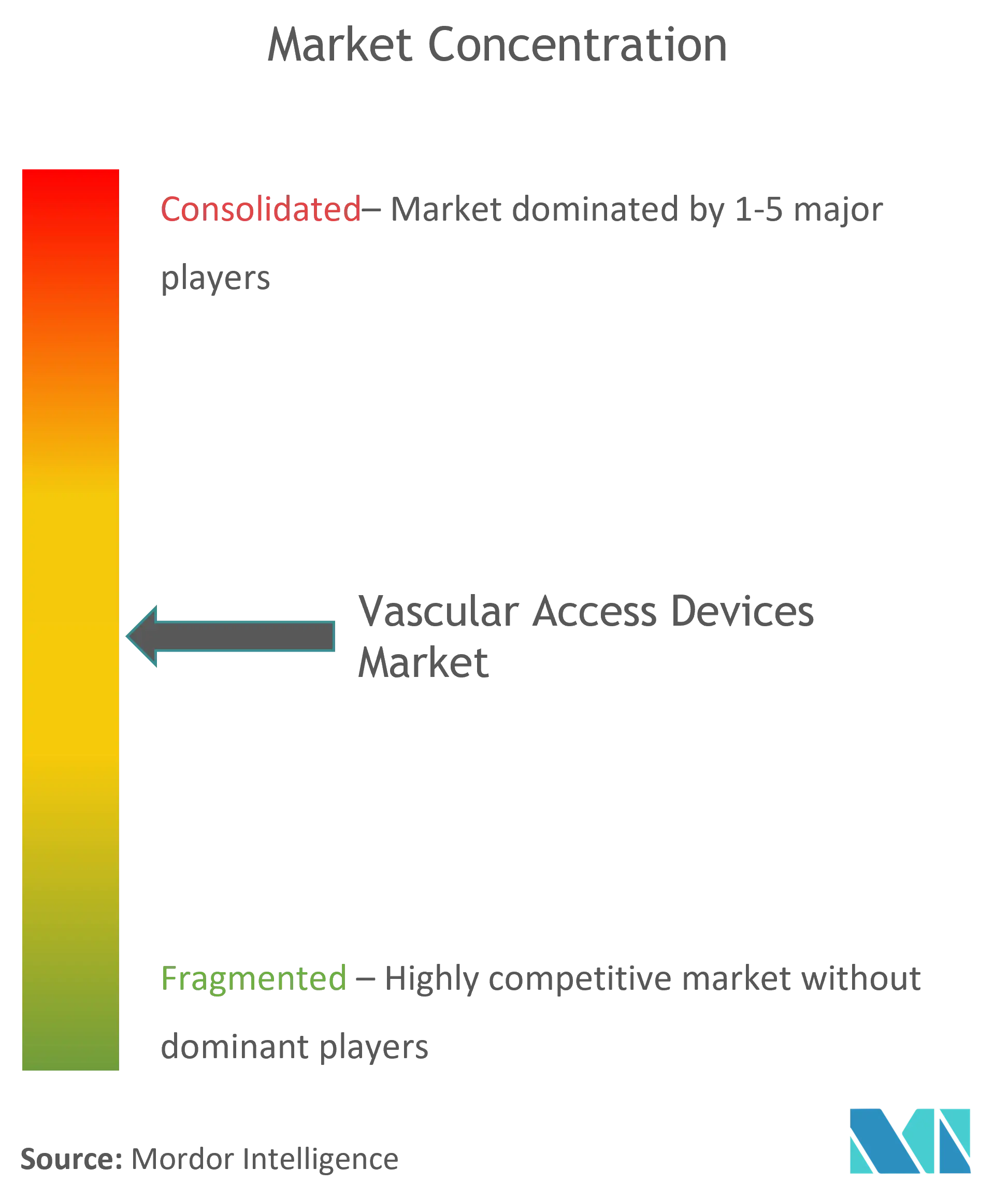

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка устройств сосудистого доступа

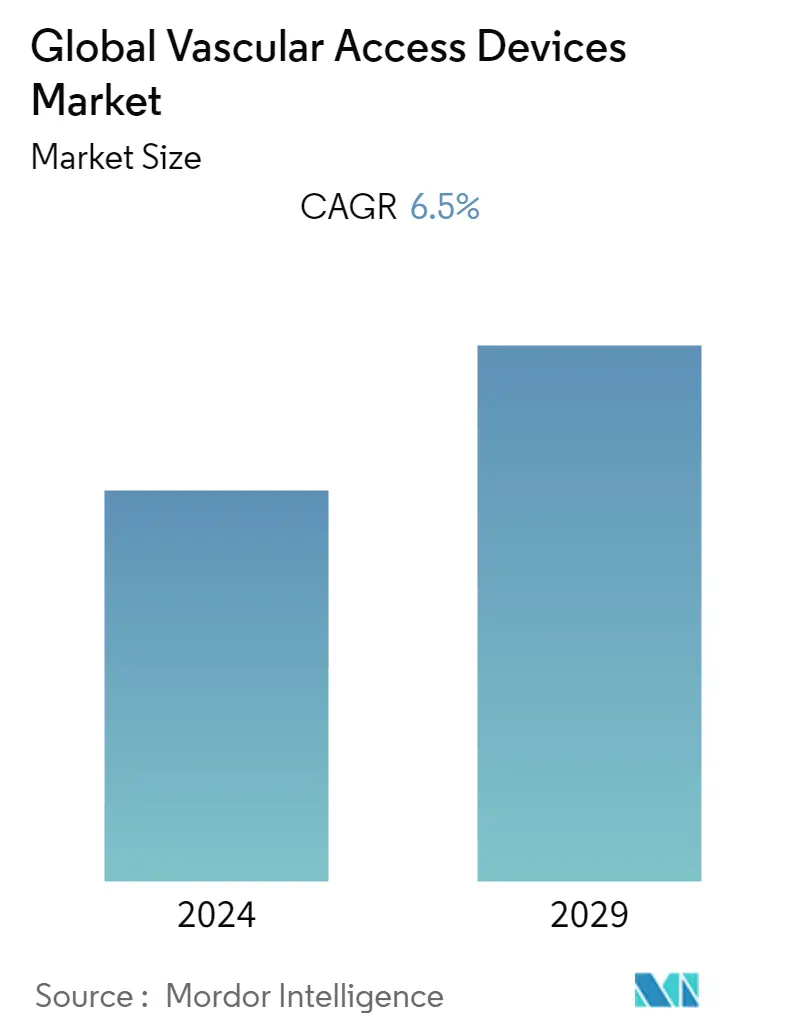

Ожидается, что в течение прогнозируемого периода (2022-2027 гг.) на мировом рынке устройств сосудистого доступа среднегодовой темп роста составит почти 6,5%.

COVID-19 повлиял на спрос на медицинское оборудование по-разному. Хотя спрос на устройства, используемые для лечения пациентов с COVID-19 в отделениях интенсивной терапии, увеличился, другие устройства пострадали в результате задержки или отмены лечения. Согласно исследованию Влияние пандемии COVID-19 на сосудистую хирургию системы здравоохранения, экономические и клинические последствия, опубликованному в Национальной медицинской библиотеке в июле 2021 года, в амбулаторных и амбулаторных клиниках 89,2% сосудистых хирурги сообщили об изменениях в своей практике, включая сокращение рабочего времени (71%) и использование телемедицинских услуг (81,1%). Клинический объем снизился на 96,5%, хирургический объем снизился на 71,7%, а ежедневное количество стационарных консультаций сократилось до 1,81 в день. Таким образом, снижение объемов хирургических операций существенно сдерживает рынок во время COVID-19. Более того, согласно исследованию под названием Схемы использования устройств сосудистого доступа и исходы тромбозов у пациентов с COVID-19 пилотное многоцентровое исследование больниц Мичигана, опубликованному в мае 2022 года, пациенты с коронавирусной болезнью 2019 года (COVID-19) ) находятся в группе высокого риска венозной тромбоэмболии (ВТЭ). У 10,0% госпитализированных пациентов с COVID-19 в Мичигане, у которых были устройства для сосудистого доступа, был случай ВТЭ, по сравнению с 4,3% у тех, у кого этих устройств не было. Таким образом, устройства сосудистого доступа увеличили риск ВТЭ у пациентов с COVID-19, что замедлило рост рынка во время пандемии COVID-19.

За последнее десятилетие наблюдался рост распространенности ряда хронических заболеваний, требующих лечения с помощью сосудистого доступа. Некоторые из основных хронических заболеваний включают, среди прочего, рак, почечную недостаточность и болезни сердца. Наряду с этим существует несколько нарушений образа жизни, связанных с хроническими и неинфекционными заболеваниями, такими как гипертония, диабет, ожирение и депрессия, среди прочего, которые требуют интенсивной терапии во время госпитализации. По данным GLOBOCAN 2020, в 2020 году во всем мире было диагностировано 19 292 789 новых случаев рака, при этом 9 958 133 случая смерти были вызваны раком. Более того, согласно тому же источнику, среди всех видов рака на рак молочной железы приходится 2 261 419 новых случаев рака, за ним следуют рак легких с 2 206 771 новым случаем, рак предстательной железы с 1 414 259 и рак толстой кишки с 1 148 515 новыми случаями в 2020 году. Кроме того, по данным World По данным Организации здравоохранения (ВОЗ), опубликованным в апреле 2021 года, ожидается, что хронические заболевания будут убивать 41 миллион человек каждый год, что эквивалентно 71% всех смертей в мире. Кроме того, 77% смертности в странах с низким и средним уровнем дохода связано с хроническими заболеваниями. Кроме того, согласно тому же источнику, большая часть смертности от хронических заболеваний, или около 17,9 миллиона человек в год, вызвана сердечно-сосудистыми заболеваниями, за которыми следуют рак (9,3 миллиона), респираторные заболевания (4,1 миллиона) и диабет (1,5 миллиона).. Ожидается, что с увеличением числа случаев рака спрос на устройства сосудистого доступа в течение прогнозируемого периода увеличится.

Спрос на устройства сосудистого доступа в педиатрии растет по нескольким показаниям. Например, согласно исследованию под названием Устройства центрального венозного доступа у детей практика, эффективность и стоимость, опубликованному в журнале Педиатрические исследования в феврале 2022 года, большинство дисциплин педиатрического здравоохранения используют устройства центрального венозного доступа (CVAD) в качестве стандартного инструмента для различные методы лечения, включая пожизненное парентеральное питание при кишечных энтеропатиях и введение антибиотиков при персистирующем остеомиелите. Таким образом, ожидается, что более широкое использование устройств сосудистого доступа в педиатрической практике будет способствовать росту рынка в течение прогнозируемого периода.

С ростом распространенности хронических заболеваний и нарушений образа жизни процедуры сосудистого доступа все чаще используются для внутривенного лечения антибиотиками, длительной внутривенной нутритивной поддержки и взятия образцов крови. Следовательно, ожидается, что это привлечет внимание нескольких транснациональных компаний, производящих медицинское оборудование, к инвестированию и выпуску новых продуктов, что станет одним из основных факторов развития этого рынка. Например, в июне 2021 года компания medK запустила безыгольный метод сосудистого доступа. Безыгольное соединение обеспечивает доступ к жидкостным линиям, тем самым снижая риск застревания иглы. Кроме того, в мае 2022 года компания Shockwave Medical объявила о глобальной коммерческой доступности катетера для периферической внутрисосудистой литотрипсии (ИВЛ) Shockwave M5+ после получения знака CE и разрешения Управления по контролю за продуктами и лекарствами США (FDA).

Однако строгое регулирование и отзыв продукции, а также риски, связанные с использованием катетера, сдерживают рост рынка в течение прогнозируемого периода.

Тенденции рынка устройств сосудистого доступа

Ожидается, что применение лекарственных средств будет занимать большую долю в сегменте приложений.

По оценкам, на сегмент введения лекарств приходится наибольшая доля рынка, поскольку рост сегмента введения лекарств объясняется частым использованием устройств сосудистого доступа для введения лекарств для лечения инфекций, рака и других заболеваний. Катетеры используются для различных функций, включая введение лекарств, взятие крови и специализированные методы лечения, такие как гемодиализ. Катетеры для сосудистого доступа можно вводить либо периферически в руку пациента, либо центрально, например, в яремную вену пациента. По данным Фонда муковисцидоза в ноябре 2021 года, устройства сосудистого доступа позволяют неоднократно и непрерывно получать доступ к кровотоку для введения лекарств, таких как внутривенные (внутривенные) антибиотики.

Кроме того, согласно исследованию под названием Устройства центрального венозного доступа для проведения системной противораковой терапии (CAVA) рандомизированное контролируемое исследование, опубликованному в Национальной медицинской библиотеке в июле 2021 года, системное противораковое лечение (SACT) проводится в центральном вены с использованием туннельных катетеров типа Хикмана (Хикмана), периферически вводимых центральных катетеров (PICC) и полностью имплантированных портов (PORT). По сравнению с Хикманом и PICC, PORT более безопасны и эффективны для пациентов, получающих SACT. Таким образом, доступность различных устройств для доступа к сосудам, а также их эффективность по сравнению с другими устройствами способствуют росту сегмента.

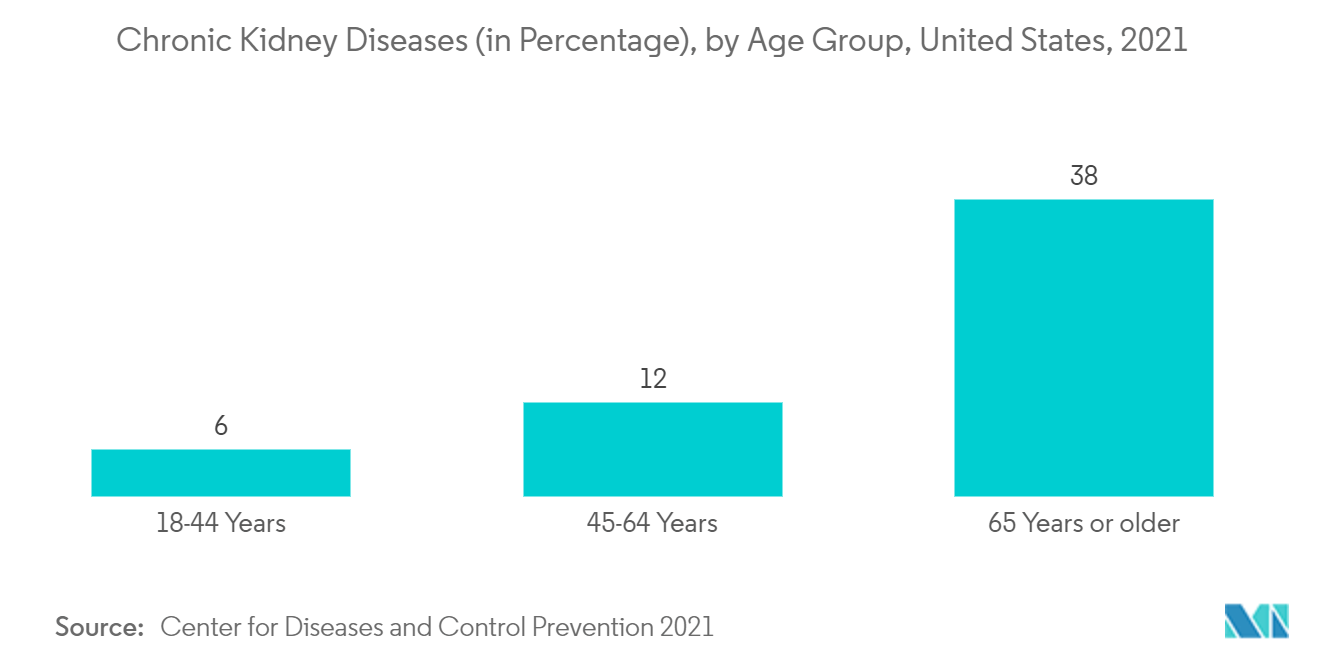

По данным Европейского почечного альянса, в 2021 году 700–800 миллионов человек во всем мире будут страдать хронической болезнью почек. Прогнозируется, что к 2040 году хроническая болезнь почек станет пятой по значимости причиной смертности во всем мире. Поскольку пациентам с хроническими заболеваниями почек необходим центральный венозный доступ, рост распространенности хронических заболеваний почек привел к устойчивому росту этого сегмента.

Таким образом, благодаря вышеупомянутым факторам ожидается, что в течение прогнозируемого периода этот сегмент будет стимулировать рост.

Северная Америка будет доминировать на рынке устройств сосудистого доступа в течение прогнозируемого периода

Ожидается, что на сегмент Северной Америки будет приходиться наибольшая доля рынка, что в первую очередь можно объяснить высокой распространенностью сердечно-сосудистых заболеваний в Соединенных Штатах и увеличением числа случаев рака; и увеличение количества исследований и клинических испытаний устройств сосудистого доступа. По оценкам Американского онкологического общества, в 2022 году ожидается, что в США будет диагностировано 79 000 новых случаев рака почки, в том числе 50 290 случаев у мужчин и 28 710 случаев у женщин. В топ-10 злокачественных опухолей как у мужчин, так и у женщин входит рак почки. У мужчин риск развития рака почки составляет примерно 1 из 46 в течение жизни (2,02%). Для женщин пожизненный риск составляет примерно 1 из 80 (1,03%). Кроме того, во многих случаях терминальной стадии заболевания почек (ТПН) пациентов на диализе лечат через катетер, который проводится в амбулаторных условиях, что позволяет сократить госпитализацию пациентов с ТПН, позволяя проводить неэкстренные интервенционные процедуры. вне.

Такие факторы, как правительственные рекомендации по регулированию медицинского оборудования компанией, улучшение инфраструктуры здравоохранения и т. д., играют ключевую роль в расширении бизнеса и запуске новых продуктов транснациональными компаниями, тем самым способствуя росту рынка. Например, в сентябре 2021 года компания Cardioglass Systems, Inc. (CSI) объявила о коммерческом запуске периферического поддерживающего катетера ViperCross, который недавно получил разрешение Управления по контролю за продуктами и лекарствами 510 (k). Кроме того, участники рынка часто представляют новые продукты и используют различные тактики роста в своих сегментах, что, вероятно, будет стимулировать расширение рынка. Например, в сентябре 2021 года Abbott приобрела Walk Vascular, LLC, коммерческую компанию по производству медицинского оборудования, предлагающую малоинвазивную механическую аспирационную систему тромбэктомии, предназначенную для удаления тромбов из периферической крови. Системы периферической тромбэктомии Walk Vascular будут включены в существующий портфель эндоваскулярных продуктов Abbott.

Таким образом, ожидается, что растущий спрос на технологические достижения в ближайшее время будет стимулировать рынок.

Обзор отрасли устройств сосудистого доступа

Рынок устройств для доступа к сосудам является высококонкурентным, и существует несколько малых и средних компаний, которые создают сильную конкуренцию за завоевание доли рынка. Однако лишь немногие компании, которые ведут успешный бизнес на рынке, включают B. Braun Melsungen AG, Baxter International Inc., Becton, Dickinson and Company, NIPRO Medical Corporation и Fresenius Medical Care.

Лидеры рынка устройств сосудистого доступа

-

NIPRO Medical Corporation

-

Fresenius Medical Care

-

B. Braun Melsungen AG

-

Baxter International Inc.

-

Becton, Dickinson and Company

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка устройств сосудистого доступа

- В июле 2022 года компания B. Braun Medical Inc. (B. Braun) выпустила новый катетер Introcan Safety 2 IV с однократным контролем крови. Внутривенный катетер Introcan Safety 2 — это новейшая разработка B. Braun, позволяющая сделать внутривенный доступ более безопасным для врача за счет снижения риска травм от уколов иглой и их воздействия на кровь.

- В мае 2022 года компания Access Vascular, Inc. (AVI) получила разрешение Управления по контролю за продуктами и лекарствами США (FDA) 510 (k) на свой двухпросветный катетер HydroPICC. Разработанные и изготовленные с использованием того же запатентованного гидрофильного биоматериала, что и однопросветные катетеры HydroPICC и HydroMID® компании AVI, в недавних исследованиях эти устройства продемонстрировали значительное снижение частоты осложнений, таких как окклюзии, замены, тромбоз глубоких вен и флебит.

Отчет о рынке устройств сосудистого доступа – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Рост распространенности расстройств, связанных с образом жизни

4.2.2 Увеличение количества процедур химиотерапии с высоким уровнем госпитализации

4.2.3 Рост использования устройств сосудистого доступа среди пациентов детского возраста

4.3 Рыночные ограничения

4.3.1 Риски, связанные с использованием катетера

4.3.2 Строгие правила и отзыв продукции

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – в миллионах долларов США)

5.1 По типу устройства

5.1.1 Устройства центрального сосудистого доступа

5.1.1.1 Периферически вводимые центральные катетеры

5.1.1.2 Чрескожные нетуннельные катетеры

5.1.1.3 Другие устройства центрального сосудистого доступа

5.1.2 Устройства периферического сосудистого доступа

5.1.2.1 Периферический катетер

5.1.2.2 Срединный катетер

5.1.2.3 Другие устройства для доступа к периферическим сосудам

5.2 По применению

5.2.1 Прием лекарств

5.2.2 Введение жидкости и питания

5.2.3 Диагностика и тестирование

5.2.4 Другие приложения

5.3 Конечным пользователем

5.3.1 Больница/Клиника

5.3.2 Диагностические центры

5.3.3 Другие конечные пользователи

5.4 География

5.4.1 Северная Америка

5.4.1.1 Соединенные Штаты

5.4.1.2 Канада

5.4.1.3 Мексика

5.4.2 Европа

5.4.2.1 Германия

5.4.2.2 Великобритания

5.4.2.3 Франция

5.4.2.4 Италия

5.4.2.5 Испания

5.4.2.6 Остальная Европа

5.4.3 Азиатско-Тихоокеанский регион

5.4.3.1 Китай

5.4.3.2 Япония

5.4.3.3 Индия

5.4.3.4 Австралия

5.4.3.5 Южная Корея

5.4.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.4.4 Ближний Восток и Африка

5.4.4.1 GCC

5.4.4.2 Южная Африка

5.4.4.3 Остальная часть Ближнего Востока и Африки

5.4.5 Южная Америка

5.4.5.1 Бразилия

5.4.5.2 Аргентина

5.4.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 B. Braun Melsungen AG

6.1.2 Baxter International Inc.

6.1.3 Becton, Dickinson and Company

6.1.4 Fresenius Medical Care AG & Co. KGaA

6.1.5 Medtronic PLC

6.1.6 Nipro Medical Corporation

6.1.7 Siemens Healthineers

6.1.8 Smiths Medical Inc.(ICU Medical)

6.1.9 Teleflex Incorporated

6.1.10 Terumo Corporation

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли устройств сосудистого доступа

Согласно объему отчета, устройства сосудистого доступа (VAD) вводятся в вены для диагностических и терапевтических целей, таких как забор крови, измерение центрального венозного давления, введение лекарств, жидкостей, полное парентеральное питание (TPN) и анализ крови. переливания. Они вводятся периферически или центрально. Выбор устройства для каждого пациента различен, и одновременно может потребоваться несколько типов устройств, поскольку одно устройство может не соответствовать всем требованиям. Рынок устройств сосудистого доступа сегментирован по типам устройств (устройства центрального сосудистого доступа (периферически вставленные, центральные катетеры, чрескожные нетуннельные катетеры, другие устройства центрального сосудистого доступа) и устройствам периферического сосудистого доступа (периферический катетер, срединный катетер, другие устройства периферического сосудистого доступа). устройства), применение (прием лекарств, введение жидкости и питания, диагностика и тестирование, другие приложения), конечный пользователь (больница/клиника, диагностические центры, другие конечные пользователи) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Средний Восток, Африка и Южная Америка).Рыночный отчет также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира.В отчете представлена стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| По типу устройства | ||||||||

| ||||||||

|

| По применению | ||

| ||

| ||

| ||

|

| Конечным пользователем | ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка устройств сосудистого доступа

Каков текущий размер мирового рынка Устройства для сосудистого доступа?

Прогнозируется, что среднегодовой темп роста мирового рынка устройств для сосудистого доступа составит 6,5% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на мировом рынке Устройства сосудистого доступа?

NIPRO Medical Corporation, Fresenius Medical Care, B. Braun Melsungen AG, Baxter International Inc., Becton, Dickinson and Company – основные компании, работающие на мировом рынке устройств для сосудистого доступа.

Какой регион является наиболее быстрорастущим на мировом рынке Устройства сосудистого доступа?

По оценкам, в Азиатско-Тихоокеанском регионе темпы роста будут самыми высокими в среднем за прогнозируемый период (2024–2029 гг.).

Какой регион имеет самую большую долю на мировом рынке Устройства сосудистого доступа?

В 2024 году Северная Америка будет занимать наибольшую долю мирового рынка устройств для сосудистого доступа.

Какие годы охватывает этот мировой рынок Устройства для сосудистого доступа?

В отчете рассматривается исторический размер мирового рынка Устройства для сосудистого доступа за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка Устройства для сосудистого доступа на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Глобальный отраслевой отчет устройств для сосудистого доступа

Статистические данные о доле, размере и темпах роста доходов на мировом рынке Устройства для сосудистого доступа в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Глобальный анализ устройств сосудистого доступа включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.