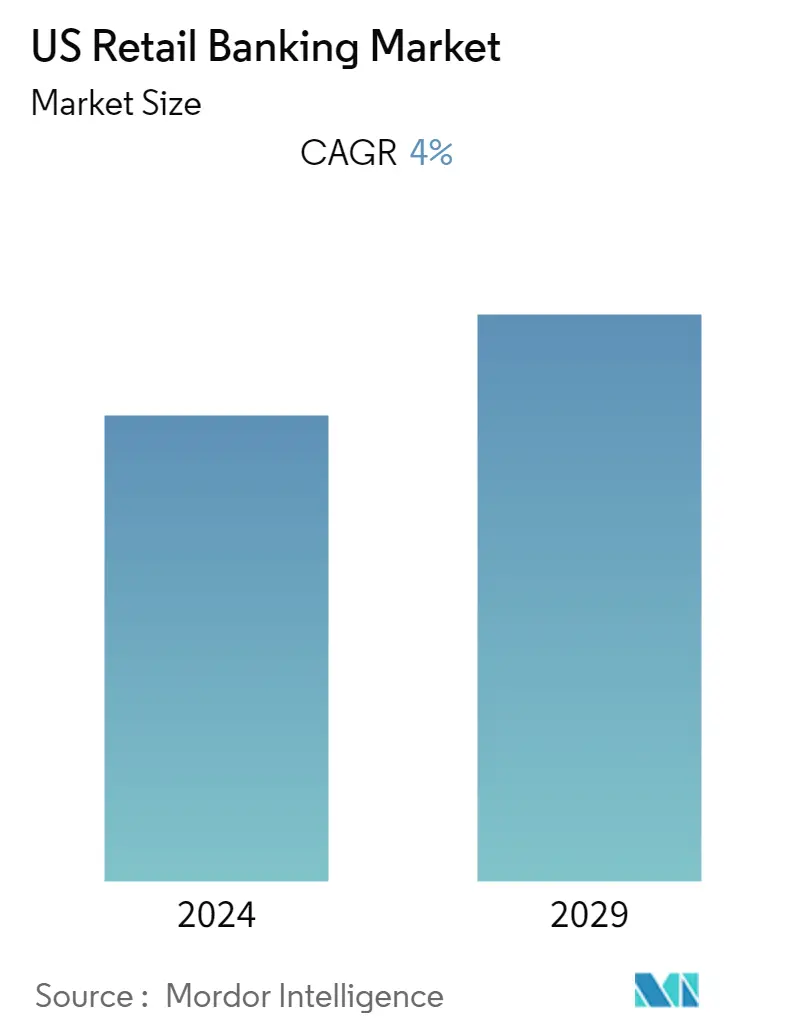

Размер рынка розничных банковских услуг в США

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| Период Исторических Данных | 2020 - 2022 |

| CAGR | 4.00 % |

| Концентрация рынка | Высокий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка розничных банковских услуг в США

Ожидается, что среднегодовой темп роста рынка розничных банковских услуг в США составит 4,49% в течение прогнозируемого периода (2021-2026 гг.). Высокий уровень задолженности домохозяйств в стране является прямым следствием роста внутреннего потребления, которое оказалось движущей силой экономического роста страны. Остатки по кредитным картам были самым быстрорастущим кредитным сегментом. Рост располагаемого дохода в Соединенных Штатах положительно влияет на повышение уверенности заемщиков в погашении своих кредитов.

Комиссионные доходы падают из-за снижения розничных расходов, в то время как доля необслуживаемых кредитов будет увеличиваться, особенно среди МСП. В марте 2020 года правительство США решило отменить все проценты по федеральным студенческим кредитам, чтобы решить эту проблему и защитить интересы как потребителей, так и кредиторов до дальнейшего уведомления. Государственная поддержка, особенно недорогое финансирование, поможет, но в конечном итоге может лишь смягчить последствия. Для банков серьезность потерь будет зависеть от того, удастся ли снять ограничения на блокировку для физических и юридических лиц без возобновления случаев заболевания, или же предприятия будут вынуждены объявить о банкротстве, а заемщики объявят дефолт по своим кредитам.

Большинству американских розничных банковских брендов есть о чем беспокоиться на цифровом фронте на горизонте появляются новые технологические конкуренты, банки, ориентированные на цифровые технологии, съедают их прибыль, а ожидания клиентов постоянно растут. Уже недостаточно предоставлять только базовые услуги, такие как онлайн-регистрация. Банки должны сделать следующий шаг в цифровых инновациях, чтобы конкурировать с финтех-компаниями и онлайн-банками.

Тенденции рынка розничных банковских услуг в США

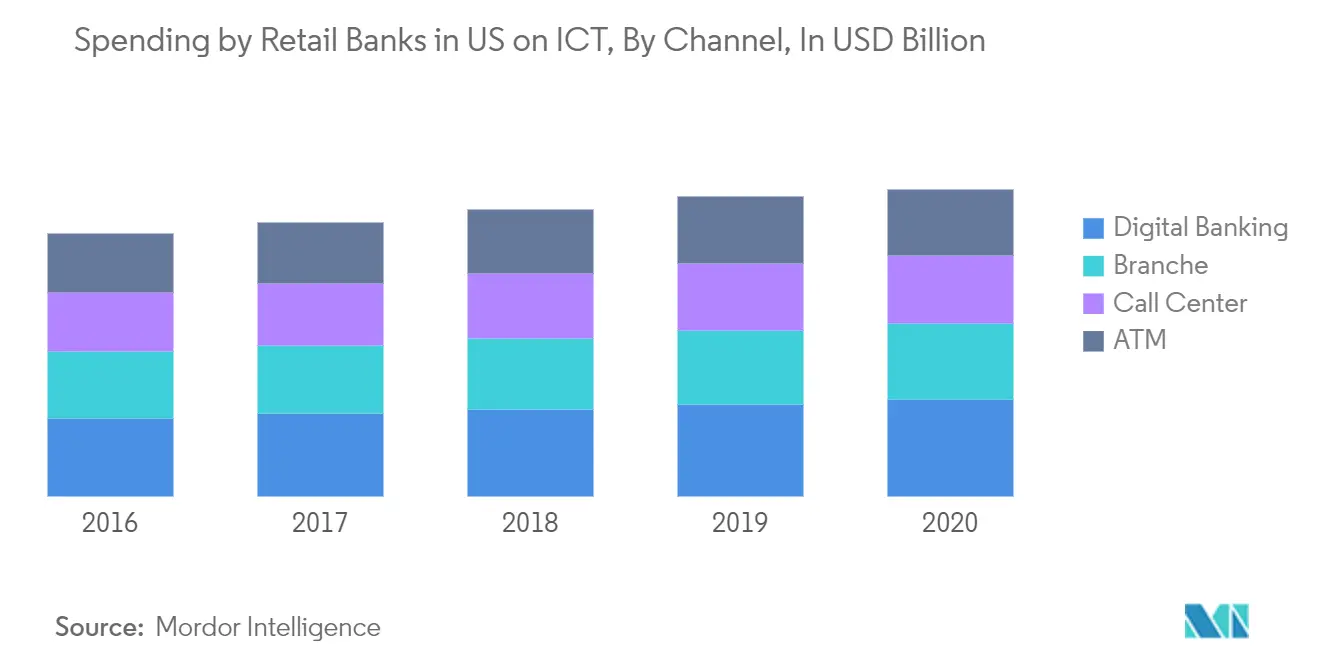

Расходы розничных банков на цифровой банкинг в США растут.

Финтех-компании быстрее осознали, что ниша потребительского кредитования улучшает качество обслуживания клиентов благодаря предварительному одобрению и более быстрому финансированию кредитов. За прошедшие годы цифровые кредиторы более чем удвоили свою долю рынка, при этом потребители всего кредитного спектра все чаще обращаются к поставщикам услуг, ориентированных на цифровые технологии. Инвестиции и сотрудничество с финтех-компаниями становятся нормой. Крупнейшие банки США вкладывают значительные средства в своих конкурентов в сфере финансовых технологий, чтобы сформировать стратегическое партнерство для использования их технологий и получения прибыли в будущем, если инвестиции окупятся. В целом банки могут предлагать свои основные продукты, но расширять свою деятельность и на другие услуги, используя специализированные API-интерфейсы FinTech.

По данным Всемирного банка, два с половиной миллиарда взрослых во всем мире совершают транзакции только наличными. Однако, поскольку некоторые цифровые банки и финтех-компании предлагают более дешевые и быстрые услуги, чем традиционные банки, банковское дело становится более доступным. Например, такие компании, как WeChat и Ant Financial, предоставили миллионам китайских потребителей, не имеющих доступа к банковским услугам, и владельцам малого бизнеса доступ к безопасным платежам и кредитам. Доступность финансовых услуг может принести пользу потребителям и банкам за счет сокращения бедности и расширения рынка. Но открытие банковского дела посредством цифровых инноваций также может привести к риску. Кредитные дефолты могут серьезно повлиять на низкомаржинальные операции финтех-компаний. А финансовые правила могут вызвать проблемы конфиденциальности данных, связанные с большей сетевой интеграцией. Тщательное тестирование и контекстуализированные потребительские стратегии являются ключом к управлению такими рисками и обеспечению устойчивой финансовой доступности.

Несмотря на появление новых платежных технологий, многие предприятия в США по-прежнему используют бумажные чеки. Тем не менее, 55% бизнес-профессионалов указали на платежи в реальном времени как на главный приоритет B2B-платежей. Доступ к этим технологиям — платежи в реальном времени, нажми и работай и криптовалюты будут иметь решающее значение для привлечения и удержания коммерческих клиентов в будущем. Более быстрые платежи позволят улучшить управление ликвидностью, ускорить оплату счетов поставщиков, мгновенную выплату страховых возмещений и снизить риск мошенничества. Усовершенствованные технологии коммерческих платежей позволяют банкам улучшать качество обслуживания клиентов и увеличивать прибыль за счет увеличения транзакций и комиссий. Но по мере того, как все больше цифровых игроков входят в сферу платежей B2B, традиционным игрокам придется действовать быстро, чтобы не отставать от более проворных конкурентов.

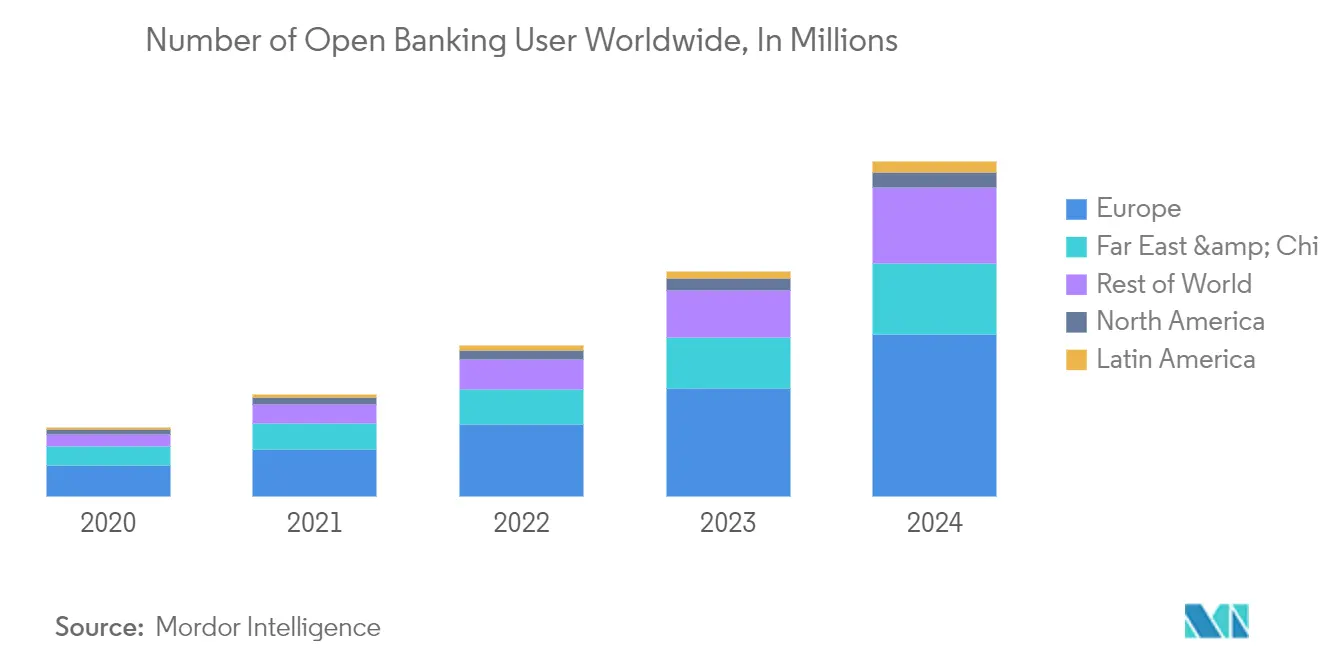

Открытое банковское дело в США демонстрирует низкие темпы роста.

Ожидается, что в Соединенных Штатах открытая банковская деятельность будет развиваться как отраслевая инициатива, в отличие от других стран, где нормативные требования вынуждают многие банки переходить на открытую банковскую деятельность. Тем не менее, банки США могут извлечь выгоду из уроков, извлеченных в этих регионах, таких как установление технических стандартов и стандартов обслуживания клиентов для обмена данными/API. Если все будет сделано правильно, открытая банковская деятельность может помочь банкам США достичь ключевых стратегических целей. Открытый банкинг может усилить и ускорить усилия банков по цифровой трансформации и появлению новых бизнес-моделей.

Пока что отношение к открытому банковскому делу в Соединенных Штатах выглядит неоднозначным. По данным опроса потребителей, каждый пятый потребитель в США считает открытый банкинг ценным, но интерес выше среди миллениалов и поколения Z. Это говорит о том, что американские банки должны ориентироваться на молодое поколение в своих первоначальных инициативах по открытому банковскому делу. Но потребители также выразили некоторую обеспокоенность, особенно по поводу конфиденциальности, безопасности и использования личных данных. Похоже, это указывает на необходимость того, чтобы банки информировали потребителей о преимуществах открытого банкинга.

Обзор розничной банковской отрасли США

Отчет охватывает основных международных игроков, работающих на рынке розничных банковских услуг США. Что касается доли рынка, в настоящее время на рынке доминируют несколько крупных игроков. Однако благодаря технологическим достижениям и инновациям продуктов компании среднего и малого размера увеличивают свое присутствие на рынке, заключая новые контракты и осваивая новые рынки. Некоторые из основных игроков на рынке — Wells Fargo, JP Morgan Chase and Co, Bank of America, US Bank, PNC Financial Services, BBT Corporation, Regions Bank, Suntrust Bank, TD Bank и KeyBank.

Лидеры рынка розничных банковских услуг США

-

PNC Financial Services

-

Bank of America

-

US Bank

-

JP Morgan Chase and Co.

-

Wells Fargo

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка розничных банковских услуг США

- В мае 2021 года HSBC объявил о выходе с рынка банковских услуг для розничного и малого бизнеса в США в соответствии со своей стратегией по переориентации на корпоративный и инвестиционный банкинг в Азии.

- В ноябре 2020 года Wells Fargo анонсировала новое решение, которое поможет бизнес-клиентам отказаться от бумажных чеков за счет использования одноразовых номеров виртуальных карт для цифровой оплаты счетов через службу платежей по виртуальным картам WellsOne.

Отчет о рынке розничных банковских услуг в США – Содержание

1. ВВЕДЕНИЕ

1.1 Результаты исследования

1.2 Предположения исследования

1.3 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Тенденции, формирующие рынок розничных банковских услуг в США

4.3 Анализ поведения потребителей и лояльности

4.4 Правительственное постановление и отраслевая политика

4.5 Финансовый прорыв на рынке розничных банковских услуг США

4.6 Влияние розничного банкинга на экономику США

4.7 Последние события на рынке

4.8 Будущее распределения розничных банковских услуг в США

4.9 Драйверы рынка

4.9.1 Технологии нового поколения

4.9.2 Оптимизированное физическое распределение: аналитика и текучесть кадров

4.9.3 Развитие омниканальной рабочей силы

4.10 Рыночные ограничения

4.10.1 Большие технологии — растущая угроза дезинтермедиации

4.11 Анализ сил Портерса 5

4.11.1 Угроза новых участников

4.11.2 Переговорная сила покупателей/потребителей

4.11.3 Рыночная власть поставщиков

4.11.4 Угроза продуктов-заменителей

4.11.5 Интенсивность конкурентного соперничества

4.12 Влияние Covid 19 на рынок

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По продукту

5.1.1 Транзакционные счета

5.1.2 Сберегательные счета

5.1.3 Дебетовые карты

5.1.4 Кредитные карты

5.1.5 Кредиты

5.1.6 Другие продукты

5.2 По каналу

5.2.1 Прямые продажи

5.2.2 Распределитель

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Доля рынка поставщиков

6.2 Слияния и поглощения

6.3 Профили компании

6.3.1 JPMorgan Chase & Co

6.3.2 Bank of America Corp.

6.3.3 Wells Fargo & Co.

6.3.4 Citigroup Inc.

6.3.5 U.S. Bancorp

6.3.6 Truist Bank

6.3.7 PNC Financial Services Group Inc.

6.3.8 TD Group US Holdings LLC

6.3.9 Bank of New York Mellon Corp.

6.3.10 Capital One Financial Corp.

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация розничного банковского сектора США

Розничный банкинг, также известный как потребительский банкинг или личный банкинг, — это банковское дело, которое предоставляет финансовые услуги индивидуальным потребителям, а не предприятиям. Розничное банковское обслуживание — это способ для отдельных потребителей управлять своими деньгами, иметь доступ к кредитам и безопасно вносить свои деньги. Услуги, предлагаемые розничными банками, включают текущие и сберегательные счета, ипотечные кредиты, потребительские кредиты, кредитные карты и депозитные сертификаты (CD). В отчете представлен полный анализ рынка розничных банковских услуг США, включая оценку развивающегося родительского рынка. тенденции по сегментам и региональным рынкам, существенные изменения в динамике рынка и обзор рынка.

| По продукту | ||

| ||

| ||

| ||

| ||

| ||

|

| По каналу | ||

| ||

|

Часто задаваемые вопросы по исследованию рынка розничных банковских услуг в США

Каков текущий размер рынка розничных банковских услуг в США?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на рынке розничных банковских услуг США будет зарегистрирован среднегодовой темп роста 4%.

Кто являются ключевыми игроками на рынке розничных банковских услуг в США?

PNC Financial Services, Bank of America, US Bank, JP Morgan Chase and Co., Wells Fargo — крупнейшие компании, работающие на рынке розничных банковских услуг США.

Какие годы охватывает рынок розничных банковских услуг США?

В отчете рассматривается исторический размер рынка розничных банковских услуг США за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка розничных банковских услуг США на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли розничных банковских услуг США

Статистические данные о доле, размере и темпах роста доходов на рынке розничных банковских услуг в США в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ розничного банковского бизнеса в США включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.