Размер рынка автономных автомобилей в США

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

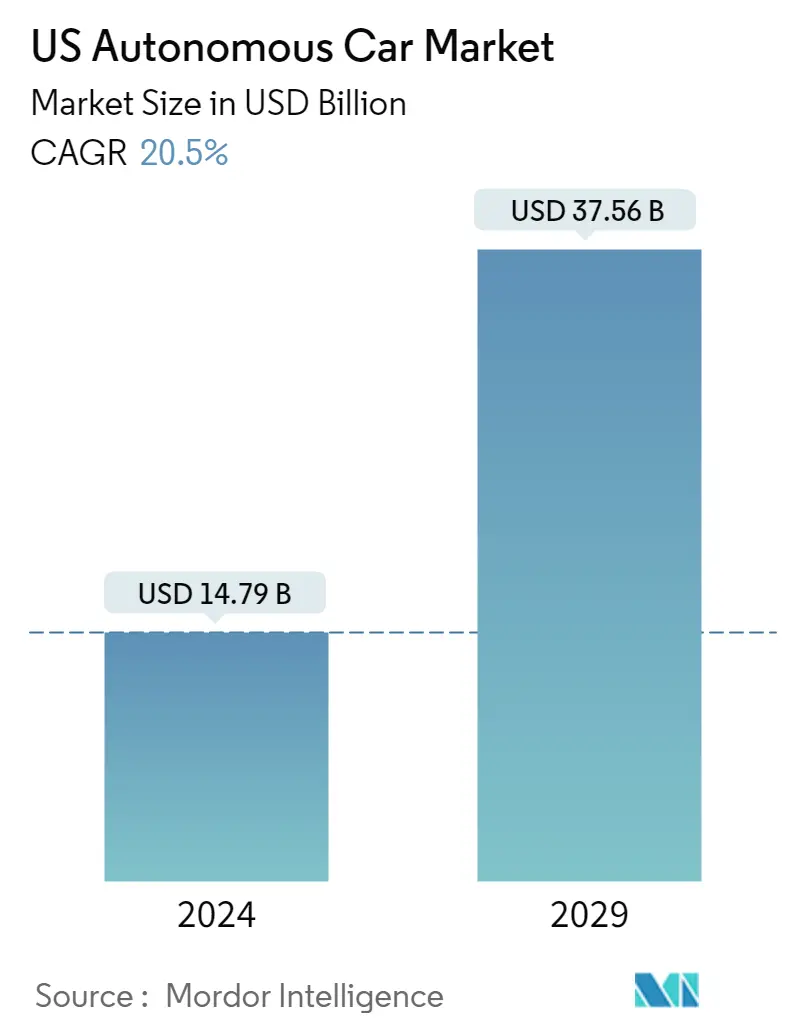

| Размер Рынка (2024) | USD 14.79 Billion |

| Размер Рынка (2029) | USD 37.56 Billion |

| CAGR (2024 - 2029) | 20.50 % |

| Концентрация Рынка | Высокий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка автономных автомобилей в США

Объем рынка автономных автомобилей в США оценивается в 14,79 млрд долларов США в 2024 году и, как ожидается, достигнет 37,56 млрд долларов США к 2029 году, а среднегодовой темп роста составит 20,5% в течение прогнозируемого периода (2024-2029 гг.).

Продолжающаяся пандемия COVID-19 ударила по всей автомобильной промышленности, вынудив автопроизводителей сократить производство на своих производственных предприятиях. COVID-19 также повлиял на многие операции OEM, от производства до исследований и разработок, создавая краткосрочные сбои и задерживая разработку и внедрение беспилотных транспортных средств.

В среднесрочной перспективе, благодаря строгим правилам правительства, направленным на повышение безопасности дорожного движения, будут разрабатываться более автономные транспортные средства с использованием передовых технологий, интегрированных со смартфонами через Интернет, что создаст новый интерес среди игроков рынка для привлечения клиентов. Из-за растущих проблем со здоровьем и изменения моделей поездок на работу среди частных потребителей также растет спрос на личные автомобили. Согласно опросу Euromonitors Voice of the Industry, 13% респондентов заявили, что планируют постоянно увеличивать использование автомобилей для поездок на короткие расстояния.

Автономные автомобили уровней 4 и 5 (по шкале SAE) могут не получить широкого распространения к 2030 году. Однако будет наблюдаться быстрый рост автономных автомобилей уровней 2 и 3, которые имеют передовые системы помощи водителю, такие как обнаружение столкновений, выезд с полосы движения. предупреждение и адаптивный круиз-контроль.

Спрос на беспилотные автомобили в регионе США значительно увеличился за последние три года. Спрос хорошо поддерживается сотрудничеством между компаниями по всей территории Соединенных Штатов. Например,.

В апреле 2021 года компания Velodyne Lidar объявила, что компания Faraday Future (FF) выбрала ее в качестве поставщика лидаров для полностью электрического автомобиля Faraday FF 91. Твердотельные лидарные датчики Velarray H800 от Velodyne будут питать систему автономного вождения FF 91, обеспечивая различные функции автономности. Velarray H800 — это полупроводниковый лидарный датчик, который сочетает в себе дальнее восприятие и широкое поле зрения для безопасной навигации и предотвращения столкновений в системах ADAS и автономных мобильных приложениях.

Помимо вышеизложенного, новое торговое соглашение Мексики с Соединенными Штатами и Канадой открывает возможности для передачи автономных технологий. Однако в ближайшие годы есть возможности для улучшения инфраструктуры.

Тенденции рынка автономных автомобилей в США

Растущее внедрение беспилотных автомобилей для стимулирования спроса на рынке

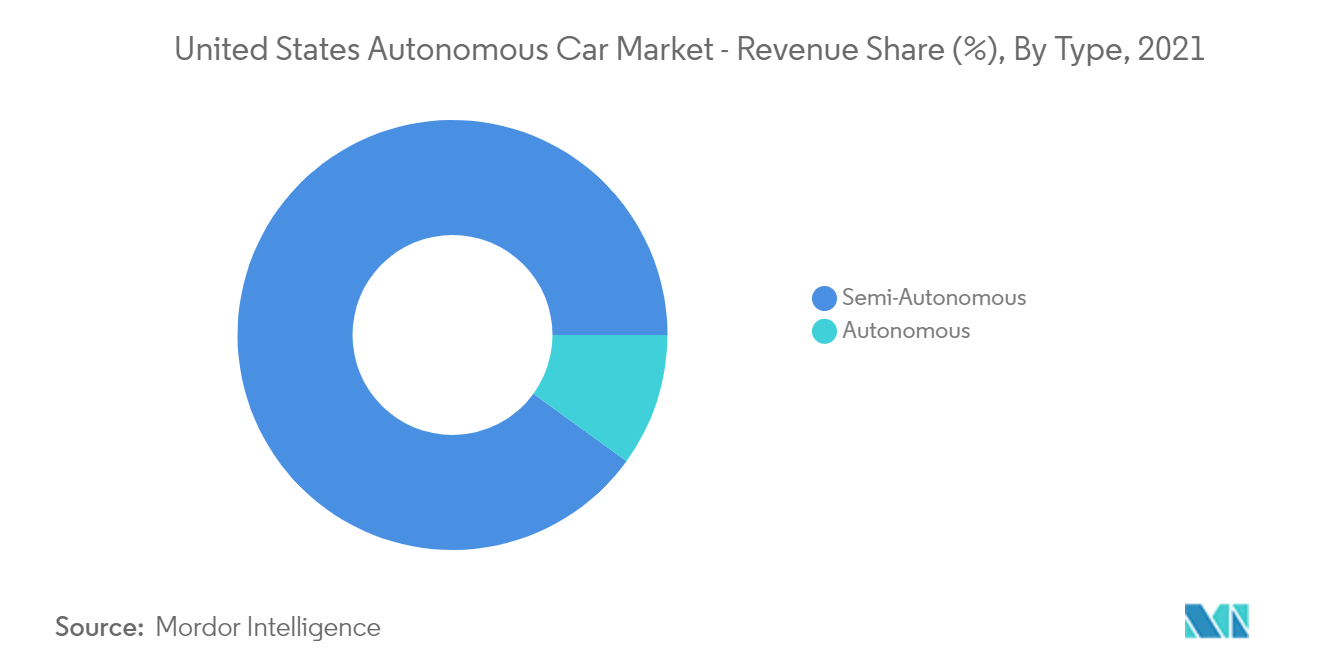

На рынке автономных автомобилей США будут доминировать полуавтономные транспортные средства, поскольку потребность в легкости вождения и растущая забота о безопасности повышают спрос на высокотехнологичные технологии.

Факторами, способствующими росту рынка, являются необходимость в безопасных и эффективных вариантах вождения, развитие технологий подключенных автомобилей, увеличение исследований и разработок в секторе беспилотных автомобилей, а также государственная поддержка этих автомобилей с точки зрения политики и скидок.

По данным NHTSA (Национальной администрации безопасности дорожного движения), около 94% аварий, происходящих на дорогах США, можно объяснить человеческими ошибками, такими как вождение в нетрезвом виде и превышение скорости. Эти проблемы можно смягчить с помощью автономного автомобиля, функциональность которого может соответствовать правилам скорости, установленным в определенных регионах.

Ожидается, что на рынке произойдет рост благодаря быстрой оцифровке подключенных автомобилей, что увеличит их спрос. Два необходимых компонента автономности транспортных средств — связь между транспортными средствами и между транспортными средствами и инфраструктурой — легче интегрировать в подключенные автомобили, чем в обычные.

Конкуренция OEM-производителей привела к значительному развитию этой технологии, призванной удовлетворить постоянно растущий спрос со стороны общественности. Например, в течение нескольких месяцев 2021 года компания Tesla выпустила по беспроводной сети обновление Полностью автономное вождение (FSD) для большинства владельцев своих автомобилей, что привело к началу использования полностью автономных транспортных средств.

Различные стартапы, работающие на автомобилях 4-го уровня, получают новое финансирование для ускорения своей работы. Например,.

В мае 2021 года We Ride, стартап 4-го уровня автономного вождения, объявил о завершении финансирования серии C. В число новых инвесторов вошли IDG Capital, Costone Capital, Cypress Star, Sky9 Capital и K3 Ventures, а в финансировании также приняли участие CMC Capital, QimingVenture Partners и другие ранние инвесторы.

В апреле 2021 года Департамент транспортных средств Калифорнии, США, предоставил We Ride лицензию на сдачу экзамена по вождению на полностью беспилотном автомобиле.

Ожидается, что из-за такой интенсивной конкурентной конкуренции и других факторов, связанных с различными типами автоматизации транспортных средств, спрос на полностью автономные транспортные средства в Соединенных Штатах значительно вырастет в течение прогнозируемого периода.

Ожидается, что спрос на условную автоматизацию вырастет в течение прогнозируемого периода

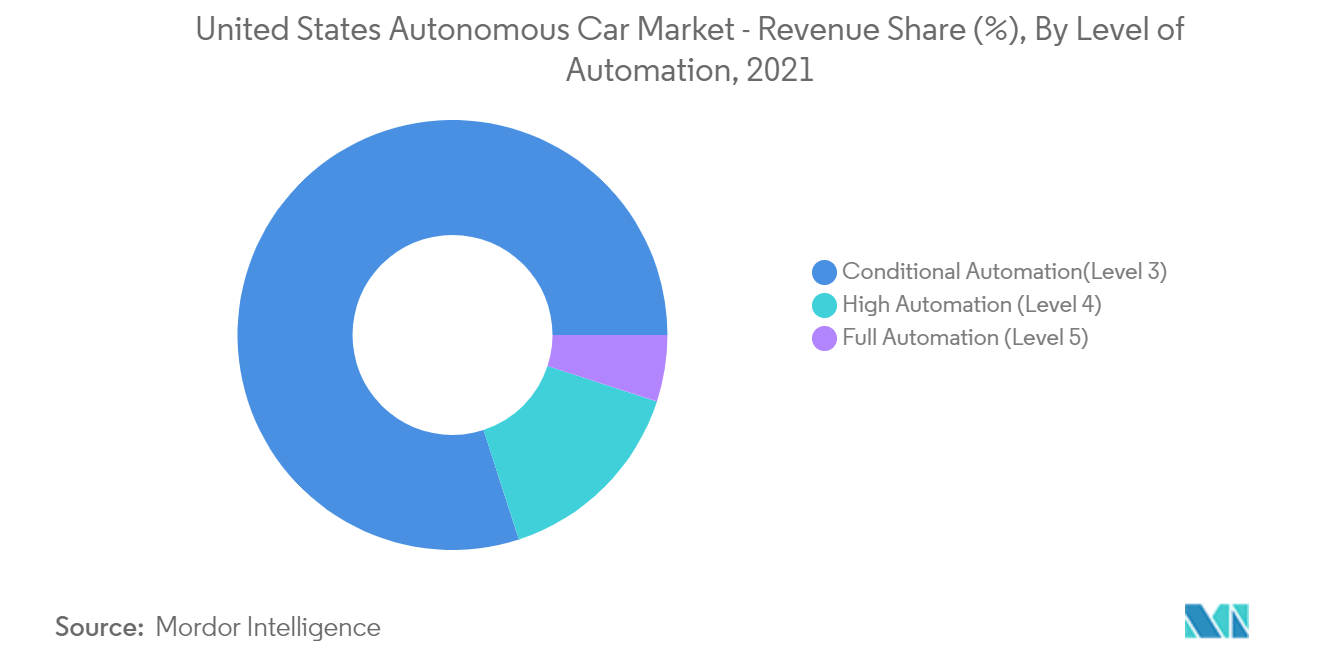

По уровню автоматизации на рынке беспилотных автомобилей США доминирует условная автоматизация (Уровень 3). При автоматизации уровня 3 система автономного вождения транспортного средства выполняет все динамические задачи вождения, ожидая, что водитель-человек соответствующим образом отреагирует на запрос о вмешательстве. Задача динамического вождения включает в себя рулевое управление, торможение, ускорение, наблюдение за транспортным средством и реагирование на события, происходящие на дороге.

Беспилотные автомобили уже прошли испытания и используются в Калифорнии, Техасе, Аризоне, Вашингтоне, Мичигане и других штатах. Однако их мобильность ограничена конкретными испытательными площадками и условиями вождения. Audi — первая компания, разработавшая беспилотный автомобиль 3-го уровня, выпустив на рынок Audi A8. Однако у автономных автомобилей уровня 3 есть несколько ограничений, например, необходимость постоянной осведомленности водителя. Таким образом, это делает автоматизацию уровня 3 менее надежной.

В 2022 году немецкий автопроизводитель Mercedes-Benz первым в мире получит действующее на международном уровне одобрение регулирующих органов на производство автомобилей, способных к автономному или условно автоматизированному вождению 3-го уровня. Обновленная система Drive Pilot от Mercedes-Benz может взять на себя работу по вождению, когда автомобиль движется с разрешенной законом скоростью 37 миль в час (60 км/ч).

Следовательно, несколько производителей автомобилей напрямую настаивают на внедрении беспилотных автомобилей третьего уровня, а различные технологические компании в стране достигают новых рубежей с точки зрения общего количества пройденных миль. Ожидается, что такие события в Соединенных Штатах будут стимулировать спрос на рынке.

Обзор индустрии беспилотных автомобилей в США

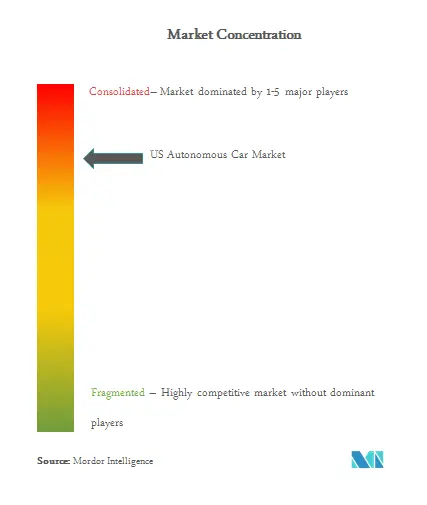

Рынок беспилотных автомобилей в США консолидирован, и на нем доминируют несколько игроков, таких как Apple, Waymo, Tesla, Ford, Honda, BMW, Nissan, Intel и Uber. Эти игроки также использовали стратегии укрепления бренда, инноваций, сотрудничества и слияний и поглощений, чтобы получить более высокую конкурентоспособную долю. Например,.

В декабре 2021 года Aurora совместно с Uber Technologies Inc. запустила пилотную программу по автономной транспортировке товаров по Техасу. Компания намерена запустить автономные коммерческие грузовые перевозки к 2023 году.

В феврале 2021 года Aurora объявила о стратегическом сотрудничестве с Toyota и Denso для производства и внедрения беспилотных автомобилей в больших масштабах. В рамках сотрудничества будут разрабатываться и тестироваться беспилотные автомобили, оснащенные системой Aurora Driver, начиная с Toyota Sienna. К концу 2021 года компании планируют начать тестирование первого парка Sienna.

Лидеры рынка автономных автомобилей США

-

Waymo

-

Tesla

-

BMW

-

Intel

-

Uber

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка автономных автомобилей США

В марте 2022 года компания Waymo, подразделение Alphabet Inc. по производству беспилотных автомобилей, объявила в понедельник, что готова запустить услугу полностью автономного вождения в Сан-Франциско. Компания заявила, что это большой шаг к запуску полностью автономного коммерческого сервиса, представив таким образом Waymo Driver.

В ноябре 2021 года Apple Inc. заявила, что стремится разработать электромобиль с возможностями самостоятельного вождения. Компания намерена свернуть этот проект в ближайшие четыре года. Apple также заявила, что большая часть основной работы над профессиональными.

В марте 2021 года Hyundai выпустила беспилотный автомобиль 3-го уровня. Первоначально компания выпустит всего 100 единиц по цене 102 000 долларов США.

В январе 2021 года Baidu Apollo объявила, что Департамент транспортных средств Калифорнии (DMV) выдал Baidu разрешение. Разрешение позволит компании тестировать беспилотные автомобили на дорогах общего пользования штата.

Отчет о рынке автономных автомобилей в США – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Драйверы рынка

4.2 Рыночные ограничения

4.3 Привлекательность отрасли: анализ пяти сил Портера

4.3.1 Рыночная власть поставщиков

4.3.2 Переговорная сила потребителей

4.3.3 Угроза новых участников

4.3.4 Угроза продуктов-заменителей

4.3.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка в миллиардах долларов США)

5.1 Тип

5.1.1 Полностью автономные транспортные средства

5.1.2 Полуавтономные транспортные средства

5.2 Датчики

5.2.1 РАДАР

5.2.2 ЛИДАР

5.2.3 Ультразвуковой

5.2.4 Другие датчики

5.3 Уровень автоматизации

5.3.1 Условная автоматизация (уровень 3)

5.3.2 Высокая автоматизация (уровень 4)

5.3.3 Полная автоматизация (уровень 5)

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Доля рынка поставщиков

6.2 Профили компании*

6.2.1 Waymo LLC

6.2.2 Tesla Inc.

6.2.3 Ford Motor Company

6.2.4 Honda Motor Company Ltd

6.2.5 Bayerische Motoren Werke AG (BMW)

6.2.6 Intel Corporation

6.2.7 Uber Technologies Inc.

6.2.8 Apple Inc.

6.2.9 Nissan Motor Corporation

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация индустрии автономных автомобилей в США

Автономный автомобиль может чувствовать окружающую среду и двигаться практически без участия человека. Автономные транспортные средства состоят из множества датчиков, таких как системы LIDAR и RADAR, которые работают одновременно и выполняют операции автоматически или без помощи водителей. В отчете о рынке беспилотных автомобилей США освещаются последние тенденции и влияние COVID-19, а также технологические разработки на рынке.

Объем отчета охватывает сегментацию по типу, датчикам и уровню автоматизации. Рынок сегментирован по типам на полностью автономные и полуавтономные транспортные средства. По датчикам рынок сегментирован на датчики изображения, лидары, радары, ультразвуковые и другие датчики.

По уровню автоматизации рынок сегментирован на условную автоматизацию (уровень 3), высокую автоматизацию (уровень 4) и полную автоматизацию (уровень 5)). Для каждого сегмента размер рынка и прогнозирование основаны на стоимости (млрд долларов США).

| Тип | ||

| ||

|

| Датчики | ||

| ||

| ||

| ||

|

| Уровень автоматизации | ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка автономных автомобилей в США

Насколько велик рынок автономных автомобилей в США?

Ожидается, что объем рынка автономных автомобилей в США достигнет 14,79 млрд долларов США в 2024 году и вырастет в среднем на 20,5%, достигнув 37,56 млрд долларов США к 2029 году.

Каков текущий размер рынка автономных автомобилей в США?

Ожидается, что в 2024 году объем рынка автономных автомобилей в США достигнет 14,79 млрд долларов США.

Кто является ключевыми игроками на рынке автономных автомобилей в США?

Waymo, Tesla, BMW, Intel, Uber — основные компании, работающие на рынке автономных автомобилей США.

Какие годы охватывает рынок автономных автомобилей в США и каков был размер рынка в 2023 году?

В 2023 году объем рынка автономных автомобилей США оценивался в 12,27 млрд долларов США. В отчете рассматривается исторический размер рынка автономных автомобилей США за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка автономных автомобилей США на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об индустрии автономных транспортных средств США

Статистические данные о доле, размере и темпах роста доходов на рынке беспилотных транспортных средств в США в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ беспилотных транспортных средств в США включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.