Объем рынка молочного белка в США

|

|

Период исследования | 2017 - 2029 |

|

|

Размер рынка (2024) | USD 173.39 миллиона долларов США |

|

|

Размер рынка (2029) | USD 219.83 миллиона долларов США |

|

|

Концентрация рынка | Середина |

|

|

Наибольшая доля конечного пользователя | Добавки |

|

|

CAGR(2024 - 2029) | 4.86 % |

|

|

Самый быстрый рост среди конечных пользователей | Добавки |

Основные игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка молочного белка в США

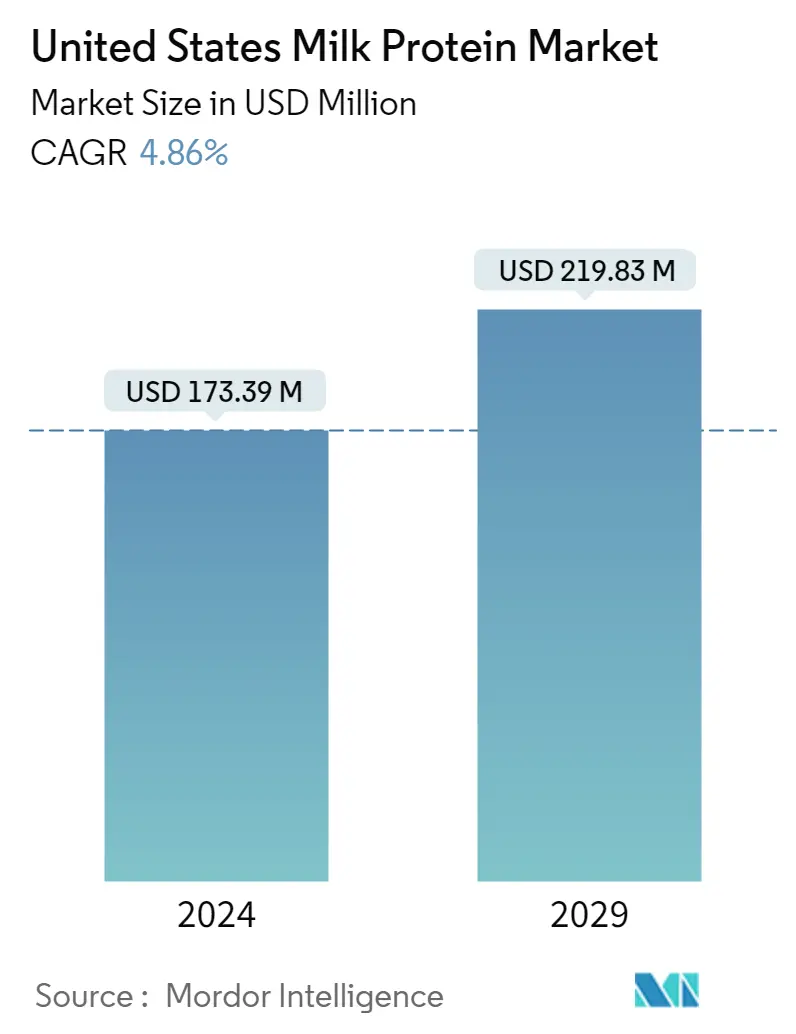

Объем рынка молочного белка в США оценивается в 173,39 млн долларов США в 2024 году и, как ожидается, достигнет 219,83 млн долларов США к 2029 году, а среднегодовой темп роста составит 4,86% в течение прогнозируемого периода (2024-2029 гг.).

Сегмент пищевых добавок занимает значительную долю среди растущих потребителей, заботящихся о фитнесе и здоровье, по всей стране.

- По конечным потребителям сегмент пищевых добавок значительно вырос за исследуемый период, в первую очередь за счет подсегмента спортивного питания, среднегодовой темп роста которого, по прогнозам, составит 3,91% в стоимостном выражении в течение прогнозируемого периода. Эти регулируемые товары в последнее время приобрели популярность, хотя бизнес все еще развивается. Более 75% американцев ежегодно принимают пищевые добавки. 79% взрослых женщин и 74% взрослых мужчин утверждают, что потребляют хотя бы одну форму добавки в своем рационе. Прогнозируется, что продажи пищевых добавок увеличатся до больших объемов с расширением фитнес-индустрии в стране, а также продвижением здоровых и натуральных продуктов питания.

- Добавки спортивного питания составили 28% от общего объема потребления пищевых добавок в стране. Растущий спрос со стороны сегмента спортивного питания способствовал значительным инновациям в этом секторе. Производители, такие как FrieslandCampina Ingredients и AMCO Proteins, внедряют молочные белки, такие как MPI 90 и MPC 85, ориентированные на производительность и активное питание в Соединенных Штатах.

- В сегменте FB использование молочных белков в снеках лидировало на рынке в 2022 году. Использование молочных белков в снеках увеличилось почти на 1% в 2022 году по сравнению с предыдущим годом. Рост популярности здоровых перекусов существенно способствовал распространению молочных белков на рынке снеков. Этот рост в первую очередь можно объяснить увеличением количества новых продуктов, предназначенных для детей в возрасте до 12 лет. В Соединенных Штатах популярны закуски со вкусом сыра, причем в большинстве из них используются молочные белки для повышения пищевой ценности и вкуса. Некоторые закуски также направлены на увеличение потребления детьми раннего возраста.

Тенденции рынка молочного белка в США

- Детское питание станет свидетелем устойчивого роста после пандемии

- Рост хлебопекарной отрасли возглавляют крупные коммерческие игроки.

- Инновации играют ключевую роль в поддержании стабильных темпов роста

- Устойчивые и инновационные тенденции в упаковке повлияют на рынок сухих завтраков

- Предпочтения потребителей смещаются в сторону приправ и соусов премиум-класса, а не упакованных супов.

- Ключевые игроки сосредоточат внимание на обогащении продуктов питания и питательных веществах

- Альтернативы молочным продуктам продемонстрируют значительный рост

- Акцент на осведомленность и инновации; движущая сила роста рынка питания для пожилых людей

- Большие возможности для продуктов, альтернативных мясу

- Электронный запуск станет одним из наиболее предпочтительных каналов

- Ключевые игроки уделяют больше внимания полезным ингредиентам после COVID-19

- Ожидается, что растущий экспорт кормов в США и цены на корма окажут влияние на производство.

- Косметическая индустрия США будет развиваться за счет синергии инноваций и влияния социальных сетей

- Рост потребления животного белка открывает возможности для ключевых игроков сектора ингредиентов

Обзор индустрии молочных белков в США

Рынок молочного белка в США умеренно консолидирован пять крупнейших компаний занимают 62,73%. Основными игроками на этом рынке являются Arla Foods amba, Fonterra Co-operative Group Limited, FrieslandCampina Ingredients, Glanbia PLC и Kerry Group PLC (отсортировано в алфавитном порядке).

Лидеры рынка молочных белков США

Arla Foods amba

Fonterra Co-operative Group Limited

FrieslandCampina Ingredients

Glanbia PLC

Kerry Group PLC

Other important companies include AMCO Proteins, Dairy Farmers of America, Hoogwegt Group, Milk Specialties Global.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка молочного белка в США

- Январь 2022 г . Hoogwegt заключила долгосрочное стратегическое партнерство с Royal A-ware по продаже сухого молока и сливок производства Royal A-ware. Сотрудничество укрепляет основную деятельность компаний.

- Август 2021 г . Arla Foods AmbA выпустила мицеллярный изолят казеина под названием MicelPure™ Milk Protein, который выпускается в стандартной и органической версиях. Продукт содержит 87% нативных белков.

- Август 2021 г . Milk Specialties Global приобрела перерабатывающее предприятие Kay's площадью 96 000 квадратных футов в Миннесоте, а также бренд закусок Kay's Naturals с высоким содержанием белка и без глютена. Это 11-й завод компании, переименованной в Milk Specialties Global Clara City Facility.

Отчет о рынке молочного белка в США – Содержание

РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

1. ВВЕДЕНИЕ

1.1. Допущения исследования и определение рынка

1.2. Объем исследования

1.3. Методология исследования

2. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

2.1. Объем рынка конечных пользователей

2.1.1. Детское питание и детские смеси

2.1.2. Пекарня

2.1.3. Напитки

2.1.4. Хлопья на завтрак

2.1.5. Приправы/Соусы

2.1.6. Кондитерские изделия

2.1.7. Молочные и молочные альтернативные продукты

2.1.8. Питание пожилых людей и медицинское питание

2.1.9. Мясо/птица/морепродукты и продукты, заменители мяса

2.1.10. Продукты питания RTE/RTC

2.1.11. Закуски

2.1.12. Спортивное/спортивное питание

2.1.13. Корма для животных

2.1.14. Личная гигиена и косметика

2.2. Тенденции потребления белка

2.2.1. Животное

2.3. Тенденции производства

2.3.1. Животное

2.4. Нормативно-правовая база

2.4.1. Соединенные Штаты

2,5. Анализ цепочки создания стоимости и каналов сбыта

3. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

3.1. Форма

3.1.1. Концентраты

3.1.2. гидролизованный

3.1.3. изоляты

3.2. Конечный пользователь

3.2.1. Корма для животных

3.2.2. Еда и напитки

3.2.2.1. По дополнительному конечному пользователю

3.2.2.1.1. Пекарня

3.2.2.1.2. Напитки

3.2.2.1.3. Хлопья на завтрак

3.2.2.1.4. Приправы/Соусы

3.2.2.1.5. Молочные и молочные альтернативные продукты

3.2.2.1.6. Продукты питания RTE/RTC

3.2.2.1.7. Закуски

3.2.3. Личная гигиена и косметика

3.2.4. Добавки

3.2.4.1. По дополнительному конечному пользователю

3.2.4.1.1. Детское питание и детские смеси

3.2.4.1.2. Питание пожилых людей и медицинское питание

3.2.4.1.3. Спортивное/спортивное питание

4. КОНКУРЕНТНАЯ СРЕДА

4.1. Ключевые стратегические шаги

4.2. Анализ доли рынка

4.3. Ландшафт компании

4.4. Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

4.4.1. AMCO Proteins

4.4.2. Arla Foods amba

4.4.3. Dairy Farmers of America

4.4.4. Fonterra Co-operative Group Limited

4.4.5. FrieslandCampina Ingredients

4.4.6. Glanbia PLC

4.4.7. Hoogwegt Group

4.4.8. Kerry Group PLC

4.4.9. Milk Specialties Global

5. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

6. ПРИЛОЖЕНИЕ

6.1. Глобальный обзор

6.1.1. Обзор

6.1.2. Концепция пяти сил Портера

6.1.3. Анализ глобальной цепочки создания стоимости

6.1.4. Динамика рынка (DRO)

6.2. Источники и ссылки

6.3. Список таблиц и рисунков

6.4. Первичная информация

6,5. Пакет данных

6.6. Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ОБЪЕМ РЫНКА ДЕТСКОГО ПИТАНИЯ И детских смесей, ТОННЫ, США, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ РЫНКА ХЛЕБОПЕКАРНЫХ ПРОДУКТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 3:

- ОБЪЕМ РЫНКА НАПИТКОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 4:

- ОБЪЕМ РЫНКА ЗЕРНОВ ДЛЯ ЗАВТРАКА, ТОННЫ, США, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ РЫНКА ПРИПРАВ/СОУСОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 6:

- ОБЪЕМ РЫНКА КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, США, 2017 - 2029 гг.

- Рисунок 7:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 8:

- ОБЪЕМ РЫНКА ПИТАНИЯ ДЛЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 9:

- ОБЪЕМ РЫНКА МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 10:

- ОБЪЕМ РЫНКА ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ RTE/RTC, ТОННЫ, США, 2017–2029 гг.

- Рисунок 11:

- ОБЪЕМ РЫНКА СНЕКОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 12:

- ОБЪЕМ РЫНКА СПОРТИВНОГО ПИТАНИЯ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 13:

- ОБЪЕМ РЫНКА КОРМОВ ДЛЯ ЖИВОТНЫХ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 14:

- ОБЪЕМ РЫНКА УХОДА ЗА ЛИЧНОСТЬЮ И КОСМЕТИКИ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 15:

- ПОТРЕБЛЕНИЕ ЖИВОТНОГО БЕЛКА НА ДУШУ НАСЕЛЕНИЯ, ГРАММ, США, 2017–2029 гг.

- Рисунок 16:

- ПРОИЗВОДСТВО МОЛОКА, ТОННЫ, США, 2017–2021 гг.

- Рисунок 17:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 18:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, США, США, 2017–2029 гг.

- Рисунок 19:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 20:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ФОРМАМ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 21:

- ДОЛЯ В СТОИМОСТИ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ФОРМАМ, %, США, 2017 Г. ПО ПРОТИВ 2023 Г. ПО 2029 Г.

- Рисунок 22:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, %, США, 2017 г. против 2023 г. против 2029 г.

- Рисунок 23:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, КОНЦЕНТРАТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 24:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, КОНЦЕНТРАТОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 25:

- ДОЛЯ НА РЫНКЕ МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % КОНЦЕНТРАТОВ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 26:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА ГИДРОЛИЗОВАННОГО, ТОННЫ, США, 2017–2029 гг.

- Рисунок 27:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ГИДРОЛИЗОВАННЫХ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 28:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % ГИДРОЛИЗОВАННЫХ, СОЕДИНЕННЫЕ ШТАТЫ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 29:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ИЗОЛЯТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 30:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ИЗОЛЯТОВ, ДОЛЛАРОВ США, США, 2017–2029 гг.

- Рисунок 31:

- ДОЛЯ НА РЫНКЕ МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ИЗОЛЯТОВ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 32:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 33:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, В США, США, 2017–2029 гг.

- Рисунок 34:

- ДОЛЯ РЫНКА МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, США, 2017 г. ПО СРАВНЕНИЮ С 2023 ГГ. ПО 2029 ГГ.

- Рисунок 35:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 36:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ И КОРМОВ ДЛЯ ЖИВОТНЫХ, США, 2017–2029 гг.

- Рисунок 37:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ И КОРМОВ ДЛЯ ЖИВОТНЫХ, США, 2017–2029 гг.

- Рисунок 38:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, % КОРМОВ ДЛЯ ЖИВОТНЫХ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 39:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 40:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, США, США, 2017–2029 гг.

- Рисунок 41:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 42:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, США, 2017 г. против 2023 г. против 2029 г.

- Рисунок 43:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА, ХЛЕБОПЕКАРЕНИЕ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 44:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ХЛЕБОПЕКАРНИЯ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 45:

- ДОЛЯ В СТОИМОСТИ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ФОРМАМ, % ХЛЕБОПЕКАРНИЯ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 46:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, НАПИТКОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 47:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, НАПИТКИ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 48:

- ДОЛЯ В СТОИМОСТИ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, % НАПИТКИ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 49:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ХЛАВЫ ДЛЯ ЗАВТРАКА, ТОННЫ, США, 2017–2029 гг.

- Рисунок 50:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ХЛАВЫ ДЛЯ ЗАВТРАКА, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 51:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, % ХРУПЫ ДЛЯ ЗАВТРАКА, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 52:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА, ПРИПРАВЫ/СОУСЫ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 53:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ПРИПРАВЫ/СОУСЫ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 54:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, % ПРИПРАВЫ/СОУСЫ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 55:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 56:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 57:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, % МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 58:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ПРОДОВОЛЬСТВЕННЫЕ ПРОДУКТЫ RTE/RTC, ТОННЫ, США, 2017–2029 гг.

- Рисунок 59:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ПРОДОВОЛЬСТВЕННЫЕ ПРОДУКТЫ RTE/RTC, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 60:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, % RTE/RTC ПИЩЕВЫЕ ПРОДУКТЫ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 ГГ.

- Рисунок 61:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, СНЕКИ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 62:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, СНЕКИ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 63:

- ДОЛЯ В СТОИМОСТИ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, % СНЕКИ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 64:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, СРЕДСТВ ЛИЧНОЙ УХОДА И КОСМЕТИКИ, США, 2017–2029 гг.

- Рисунок 65:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, СРЕДСТВ ЛИЧНОЙ УХОДА И КОСМЕТИКИ, США, 2017–2029 гг.

- Рисунок 66:

- ДОЛЯ В СТОИМОСТИ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ФОРМАМ, % УХОД ЗА ЛИЧНЫМ УХОДОМ И КОСМЕТИКОЙ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 67:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ТОННЫ, США, 2017–2029 гг.

- Рисунок 68:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 69:

- ДОЛЯ НА РЫНКЕ МОЛОЧНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 70:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, США, 2017 г. против 2023 г. против 2029 г.

- Рисунок 71:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 72:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА, ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, ДОЛЛАРОВ США, США, 2017–2029 гг.

- Рисунок 73:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ВИДАМ, % ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКОГО ГОДА, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 74:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА, ПИТАНИЕ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 75:

- ОБЪЕМ РЫНКА МОЛОЧНОГО БЕЛКА, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 76:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ФОРМАМ, % ПИТАНИЕ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, СОЕДИНЕННЫЕ ШТАТЫ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 77:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, СПОРТИВНОЕ/СПОРТИВНОЕ ПИТАНИЕ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 78:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 79:

- ДОЛЯ РЫНКА МОЛОЧНЫХ БЕЛКОВ ПО ФОРМАМ, % СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 80:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ МЕРОПРИЯТИЙ, РЫНОК МОЛОЧНЫХ БЕЛКОВ США, 2017–2022 гг.

- Рисунок 81:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ, СОЕДИНЕННЫЕ ШТАТЫ, 2017–2022 гг.

- Рисунок 82:

- ДОЛЯ ОСНОВНЫХ ИГРОКОВ НА РЫНКЕ МОЛОЧНЫХ БЕЛКОВ США, 2021 Г., %

Сегментация индустрии молочных белков в США

Концентраты, гидролизаты и изоляты представлены в виде сегментов по форме. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются Конечным пользователем как сегменты.

- По конечным потребителям сегмент пищевых добавок значительно вырос за исследуемый период, в первую очередь за счет подсегмента спортивного питания, среднегодовой темп роста которого, по прогнозам, составит 3,91% в стоимостном выражении в течение прогнозируемого периода. Эти регулируемые товары в последнее время приобрели популярность, хотя бизнес все еще развивается. Более 75% американцев ежегодно принимают пищевые добавки. 79% взрослых женщин и 74% взрослых мужчин утверждают, что потребляют хотя бы одну форму добавки в своем рационе. Прогнозируется, что продажи пищевых добавок увеличатся до больших объемов с расширением фитнес-индустрии в стране, а также продвижением здоровых и натуральных продуктов питания.

- Добавки спортивного питания составили 28% от общего объема потребления пищевых добавок в стране. Растущий спрос со стороны сегмента спортивного питания способствовал значительным инновациям в этом секторе. Производители, такие как FrieslandCampina Ingredients и AMCO Proteins, внедряют молочные белки, такие как MPI 90 и MPC 85, ориентированные на производительность и активное питание в Соединенных Штатах.

- В сегменте FB использование молочных белков в снеках лидировало на рынке в 2022 году. Использование молочных белков в снеках увеличилось почти на 1% в 2022 году по сравнению с предыдущим годом. Рост популярности здоровых перекусов существенно способствовал распространению молочных белков на рынке снеков. Этот рост в первую очередь можно объяснить увеличением количества новых продуктов, предназначенных для детей в возрасте до 12 лет. В Соединенных Штатах популярны закуски со вкусом сыра, причем в большинстве из них используются молочные белки для повышения пищевой ценности и вкуса. Некоторые закуски также направлены на увеличение потребления детьми раннего возраста.

| Форма | |

| Концентраты | |

| гидролизованный | |

| изоляты |

| Конечный пользователь | |||||||||||

| Корма для животных | |||||||||||

| |||||||||||

| Личная гигиена и косметика | |||||||||||

|

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.