Размер рынка складской и распределительной логистики Великобритании

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| Период Исторических Данных | 2019 - 2022 |

| CAGR | > 5.00 % |

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка складской и распределительной логистики Великобритании

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста рынка складской и распределительной логистики Великобритании составит более 5%.

- Covid-19 практически полностью остановил глобальный поток товаров. Отраслям всех видов было трудно закупать товары. Строгое соблюдение пограничного контроля привело к дублированию и задержкам. Covid-19 привел к резкому падению доходов бизнеса, и рынок пострадал.

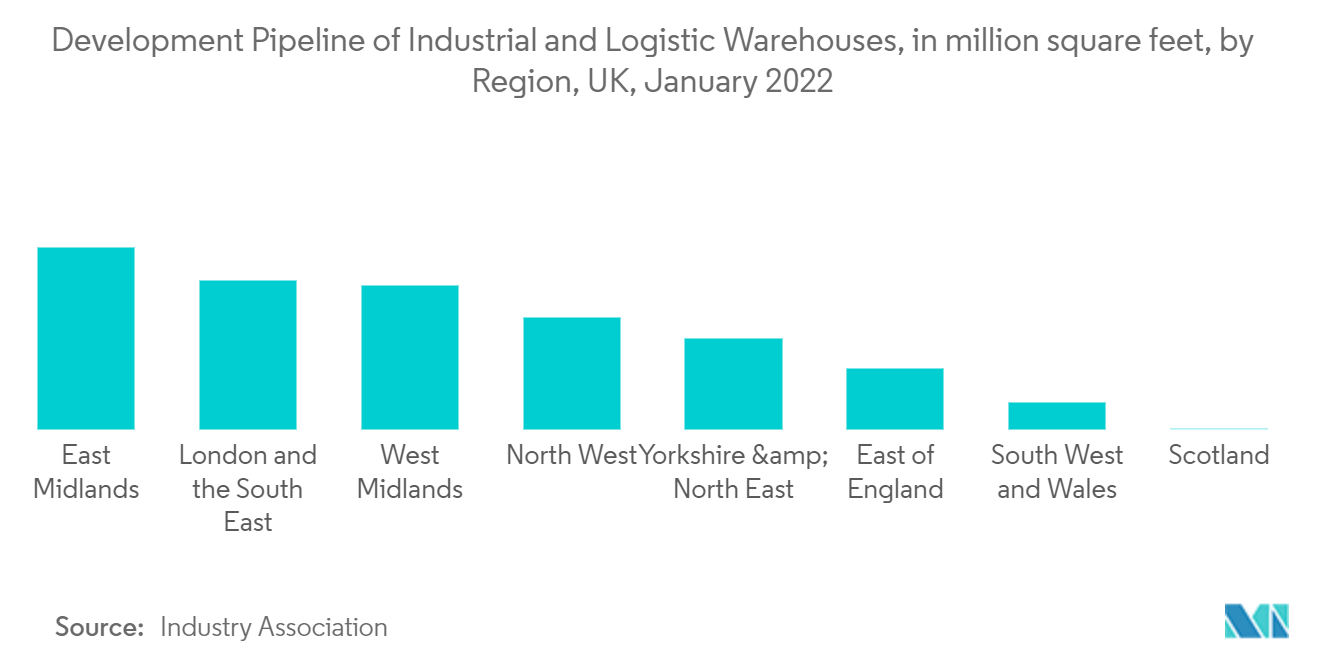

- За последнее десятилетие количество логистических объектов в Великобритании удвоилось. Этот плодовитый рост, пожалуй, лучше всего характерен для Мидлендса, региона с наиболее концентрированным числом поставщиков логистических и складских услуг в Великобритании. Кроме того, некоторые части восточной Англии, а также Йоркшир и Хамберсайд, регионы, которые традиционно не считались крупными логистическими центрами, в настоящее время являются крупными отраслевыми центрами логистики.

- Решение Великобритании выйти из ЕС и пандемия COVID-19 заставили предприятия в самых разных отраслях изменить методы ведения бизнеса. Это привело к необходимости увеличения складских помещений. Например, в Мидлендсе 90% британского населения проживает в четырех часах езды, что позволяет предприятиям легко и быстро хранить и отправлять товары в любую точку Великобритании. Это сделало цепочки поставок более эффективными. В 2021 году количество транспортных и складских предприятий оказалось на 88% выше, чем в 2011 году.

- Несмотря на то, что за последние десять лет она значительно выросла, транспорт и складирование по-прежнему остаются небольшой отраслью в Великобритании. По данным Управления национальной статистики (ONS), в 2011 году в Великобритании насчитывалось около 17 000 почтовых и курьерских депо. К 2021 году это число выросло на 147%, до 42 500. Большая часть этого роста пришлась на Уэст-Мидлендс. Курьеры и автоперевозчики были основными движущими силами роста транспорта и хранения за последние десять лет. Кроме того, после того, как Великобритания вышла из ЕС, 69% предприятий в сфере транспорта и хранения заявили, что используют более широкий круг поставщиков.

- Поскольку существует так много различных видов дистрибьюторских услуг, а варианты коммерческих перевозок постоянно меняются, предприятиям нужны более экономичные, гибкие и индивидуальные способы управления логистикой и складским хранением. Кроме того, эта тенденция, вероятно, сохранится и в ближайшие годы, поскольку электронная коммерция все еще растет, а некоторые местные предприятия закрываются, поскольку люди продолжают искать более выгодные предложения онлайн, чем лично.

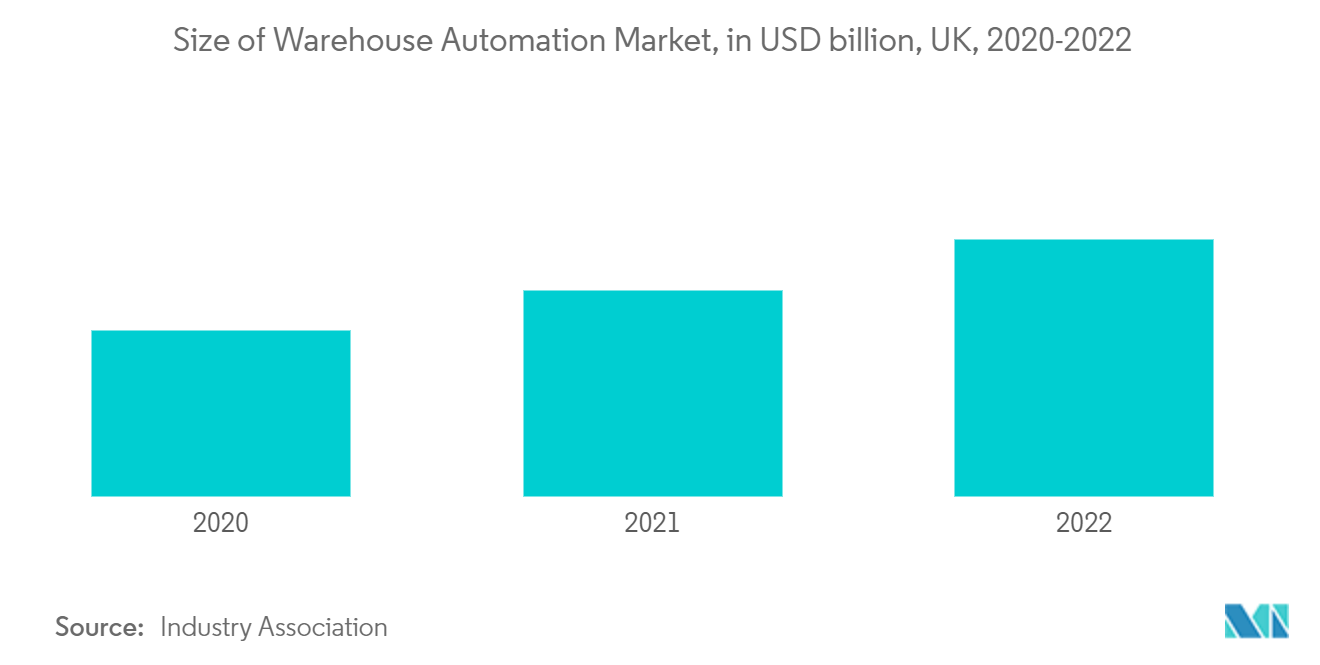

- В Великобритании высокие затраты на рабочую силу и высокий уровень электронной коммерции. Например, на один склад Великобритания тратит гораздо больше, чем средняя страна в мире. Это делает его основным рынком для автоматизации складов. Потребители в Великобритании уже давно покупают товары через Интернет и ожидают чрезвычайно быстрой (и бесплатной) доставки, а это требует такого уровня эффективности, которого можно достичь только с помощью автоматизации. Таким образом, Великобритания быстрее внедрила электронную коммерцию, чем другие сопоставимые европейские страны.

- Но цифры впечатляют во Франции расходы на электронную коммерцию на один склад в 2021 году составили 20,2 миллиона долларов США; в Италии — 8,8 млн долларов США; а в Великобритании самый высокий показатель в мире — 36 миллионов долларов США. Что касается общего размера рынка автоматизации складов, Германия и Великобритания будут лидировать в Европе в 2020 году. будет на 900 миллионов долларов США больше, чем в Германии.

Тенденции рынка складской и распределительной логистики Великобритании

Рост электронной коммерции стимулирует развитие складов

Пандемия коронавируса привела к тому, что люди стали покупать онлайн гораздо больше, чем раньше. Доля онлайн-покупок в процентах от всех розничных продаж достигла пика почти в 38% в январе 2021 года, составив 8% в начале 2011 года и 19% в феврале 2020 года. С тех пор она снизилась, но в последний период остается на уровне около 28% ( февраль 2022 г.). Это способствовало резкому росту проектов строительства новых складов. Новые заказы на строительство складов в Великобритании в 2021 году составили 5,6 млрд фунтов стерлингов (6,75 млрд долларов США); это больше, чем в любой другой год с 1985 года. По данным Barbour ABI, поставщика данных о новых заказах Управления национальной статистики (ONS), на долю Ист-Мидлендса пришлось одна пятая (20%) расходов в 2021 году. Другими основными местами расходов на складские услуги были Йоркшир и Хамбер (16%), Восточная Англия (13%) и Уэст-Мидлендс (13%). Соединенное Королевство (Великобритания) имеет самый развитый рынок электронной коммерции в Европе. Ожидалось, что в 2022 году в стране будет около 60 миллионов пользователей электронной коммерции, и лишь меньшая часть населения останется нецифровыми покупателями. Таким образом, электронная коммерция, несомненно, стала нормой для покупателей по всей Великобритании, и существует достаточно данных, подтверждающих это.

Проект Panattoni UK Development-Pantattoni Park Avonmouth Logistics Center-Bristol, стоимость проекта которого составила 322 миллиона долларов США, стал крупнейшим проектом строительства складских помещений в Соединенном Королевстве, строительство которого началось в четвертом квартале 2022 года. Парк Db Symmetry-Symmetry Park Донкастер-Донкастер Проект был третьим по величине, проект Peveril Securities/Premcor Estates-Catalyst Logistic Park-Шеффилд был четвертым по величине, а проект Stoford Devs-Redditch Gateway Logistics Center-Worcestershire был пятым по величине со стоимостью проекта 80 миллионов долларов США. 67 миллионов и 35 миллионов долларов США соответственно. Среди пяти крупнейших проектов проект Db Symmetry-Symmetry Park Doncaster-Doncaster является самым продолжительным с точки зрения срока завершения ожидается, что строительство будет завершено в четвертом квартале 2023 года. С другой стороны, строительство на Peveril Securities/Premcor Estates- Ожидается, что проект Catalyst Logistic Park-Shirley будет завершен в первом квартале 2023 года, что является кратчайшим сроком.

Рост внедрения автоматизации складов

Ожидается, что в ближайшие несколько лет автоматизация станет более производительной и будет стоить больше денег, чем человеческий труд. Компании по всему миру автоматизируют склады в ответ на изменение операционной среды. Рост затрат на рабочую силу, нехватка рабочей силы и увеличение пропускной способности — это лишь некоторые из них. Кроме того, инновации в области автоматизации, такие как снижение затрат и повышение масштабируемости, значительно ускоряют автоматизацию складов. Размер организации и сложность ее цепочки поставок являются ключевыми факторами, определяющими объем инвестиций компаний в технологии автоматизации складов. Вероятно, будет справедливо сказать, что автоматизация складского сектора Великобритании все еще находится в зачаточном состоянии, и большинство логистических МСП в лучшем случае частично автоматизированы. Однако пандемия и проблемы карантина заставили все большее число предприятий серьезно задуматься о преимуществах автоматизации, и в начале 2022 года было больше предприятий с четкими сроками и бюджетом на автоматизацию, чем было в годы до Covid-19.

Брексит привел к массовому отъезду граждан ЕС, работающих в логистической отрасли Великобритании. Это привело к нехватке 330 000 человек в рабочей силе Великобритании, в основном в низкоквалифицированной экономике, говорится в докладе ведущих исследователей. Больше всего пострадали транспорт и складское хозяйство сокращение рабочих мест в ЕС составило 128 000 человек, или 8% от общей занятости в этом секторе. В настоящее время в регионе ощущается нехватка обученных водителей большегрузных автомобилей (HGV) и операторов погрузочно-разгрузочного оборудования (MHE). Это побудило игроков отрасли искать пути автоматизации. Большинство крупных складов в Великобритании превышают 32 фута в высоту и занимают огромные площади. Большая часть этого пространства используется недостаточно, и все это обходится дорого в стране, где коммерческое пространство стоит дорого. Автономные мобильные роботы (AMR) позволяют осуществлять сбор товаров в узких стенах стеллажей, позволяя лучше использовать пространство и открывая двери для небольших и более доступных складских решений для МСП. Таким образом, в ближайшем будущем все больше и больше компаний будут внедрять автоматизацию складов.

Обзор отрасли складской и распределительной логистики Великобритании

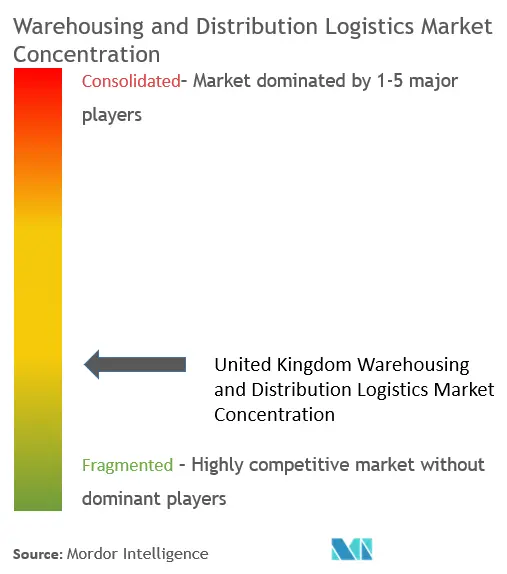

Рынок складской и распределительной логистики Великобритании сильно фрагментирован, на нем доминируют глобальные и региональные игроки. В число крупных игроков входят DHL, DB Schenker и CEVA Logistics. Поскольку на рынке работает большое количество компаний, конкуренция очень высока. Чтобы получить конкурентное преимущество перед другими, многие игроки начали внедрять новые технологии, такие как интеграция цепочек поставок. Рынок является высококонкурентным, игроки конкурируют и сотрудничают, чтобы получить значительную долю рынка.

Лидеры рынка складской и распределительной логистики Великобритании

-

DHL Group

-

CEVA Logistics

-

Kuehne+Nagel

-

DB Schenker

-

Rhenus Logistics

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка складской и распределительной логистики Великобритании

- Август 2022 г. DHL Supply Chain, ведущий мировой поставщик контрактной логистики, расширяет свое стратегическое партнерство с Nestlé Nespresso SA, объявила сегодня компания. Опираясь на отношения, начавшиеся в 2014 году, DHL теперь также будет предоставлять услуги логистики и выполнения заказов в Великобритании и Ирландии (ROI). Существующее партнерство между DHL и Nespresso в Италии, Бразилии, Малайзии и Тайване продолжится. С первого квартала 2023 года DHL будет заниматься всеми складскими операциями в электронной коммерции Nespresso и сети розничных бутиков в Великобритании и регионах рентабельности инвестиций. Предполагается, что только за первый год компания обработает шесть миллионов заказов. Операция в Великобритании будет базироваться на специализированном омниканальном предприятии в Ковентри.

- Ноябрь 2022 г. Логистическая и складская компания PGS Global Logistics со штаб-квартирой в Бирмингеме инвестирует 10 миллионов фунтов стерлингов (11,2 миллиона долларов США) в специально построенный склад в Вест-Бромвиче, Великобритания. Это объявление последовало за двухлетним поиском подходящей площадки в Уэст-Мидлендсе на фоне растущего спроса на складские помещения в этом регионе. Вся площадка в Вест Бромвиче будет работать на солнечной энергии.

Отчет о рынке складской и распределительной логистики Великобритании – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.1 Методология анализа

2.2 Этапы исследования

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Текущий рыночный сценарий

4.2 Анализ цепочки создания стоимости / цепочки поставок

4.3 Технологические разработки в складском хозяйстве

4.4 Постановления правительства

4.5 Анализ арендной платы за складские помещения

4.6 Понимание общего складского хозяйства

4.7 Понимание складирования опасных грузов

4.8 Понимание холодильного складирования

4.9 Анализ последствий роста электронной коммерции

4.10 Информация о свободных зонах и индустриальных парках

4.11 Влияние COVID-19 на рынок

4.12 Динамика рынка

4.12.1 Драйверы рынка

4.12.2 Рыночные ограничения

4.12.3 Возможности рынка

4.12.4 Привлекательность отрасли: анализ пяти сил Портера

4.12.4.1 Переговорная сила покупателей/потребителей

4.12.4.2 Рыночная власть поставщиков

4.12.4.3 Угроза новых участников

4.12.4.4 Угроза продуктов-заменителей

4.12.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Конечным пользователем

5.1.1 Производство

5.1.2 Потребительские товары

5.1.3 Еда и напитки

5.1.4 Розничная торговля

5.1.5 Здравоохранение

5.1.6 Другие конечные пользователи

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Обзор концентрации рынка

6.2 Профили компании

6.2.1 DHL

6.2.2 Kuehne + Nagel

6.2.3 CEVA Logistics

6.2.4 DB Schenker

6.2.5 Ренус Логистикс

6.2.6 Wincanton PLC

6.2.7 Yusen Logistics

6.2.8 Fullers Logistics

6.2.9 Apex Logistics

6.2.10 Expeditors

6.2.11 CDL Logistics

6.2.12 Whistl*

7. БУДУЩЕЕ РЫНКА

8. ПРИЛОЖЕНИЕ

8.1 Макроэкономические показатели (распределение ВВП по видам деятельности и данные о притоках капитала)

8.2 Статистика внешней торговли – экспорт и импорт

Сегментация отрасли складской и распределительной логистики в Великобритании

Складирование является одной из наиболее важных частей этой быстрорастущей отрасли. В основном речь идет о хранении товаров, которые будут перемещены внутрь или наружу. Распределение связано с управлением потоком товаров между местом их производства и местом использования. Основная цель сектора складской и распределительной логистики — чтобы отправить нужный продукт в нужный пункт назначения вовремя, в рамках бюджета и с полной прозрачностью.

Рынок складской и распределительной логистики Великобритании разделен по конечным пользователям, включая производство, потребительские товары, продукты питания и напитки, розничную торговлю, здравоохранение и других конечных пользователей. Для всех вышеперечисленных сегментов в отчете приводятся размеры рынка и прогнозы стоимости (в миллиардах долларов США) британского рынка складской и распределительной логистики.

| Конечным пользователем | ||

| ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка складской и распределительной логистики в Великобритании

Каков текущий размер рынка складской и распределительной логистики в Великобритании?

Прогнозируется, что на рынке складской и распределительной логистики Соединенного Королевства среднегодовой темп роста составит более 5% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на рынке складской и распределительной логистики в Великобритании?

DHL Group, CEVA Logistics, Kuehne+Nagel, DB Schenker, Rhenus Logistics — основные компании, работающие на рынке складской и распределительной логистики Соединенного Королевства.

Какие годы охватывает рынок складской и распределительной логистики Соединенного Королевства?

В отчете рассматривается исторический размер рынка складской и распределительной логистики Соединенного Королевства за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка складской и распределительной логистики Соединенного Королевства на годы 2024, 2025, 2026, 2027 годы. , 2028 и 2029 годы.

Отчет об отрасли складской и распределительной логистики Соединенного Королевства

Статистические данные о доле, размере и темпах роста доходов на рынке складской и распределительной логистики Соединенного Королевства в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ складской и распределительной логистики Соединенного Королевства включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.