Размер и доля рынка спортивных напитков Соединенного Королевства

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 2.26 Миллиардов долларов США |

| Размер Рынка (2030) | 2.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.14% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спортивных напитков Соединенного Королевства от Mordor Intelligence

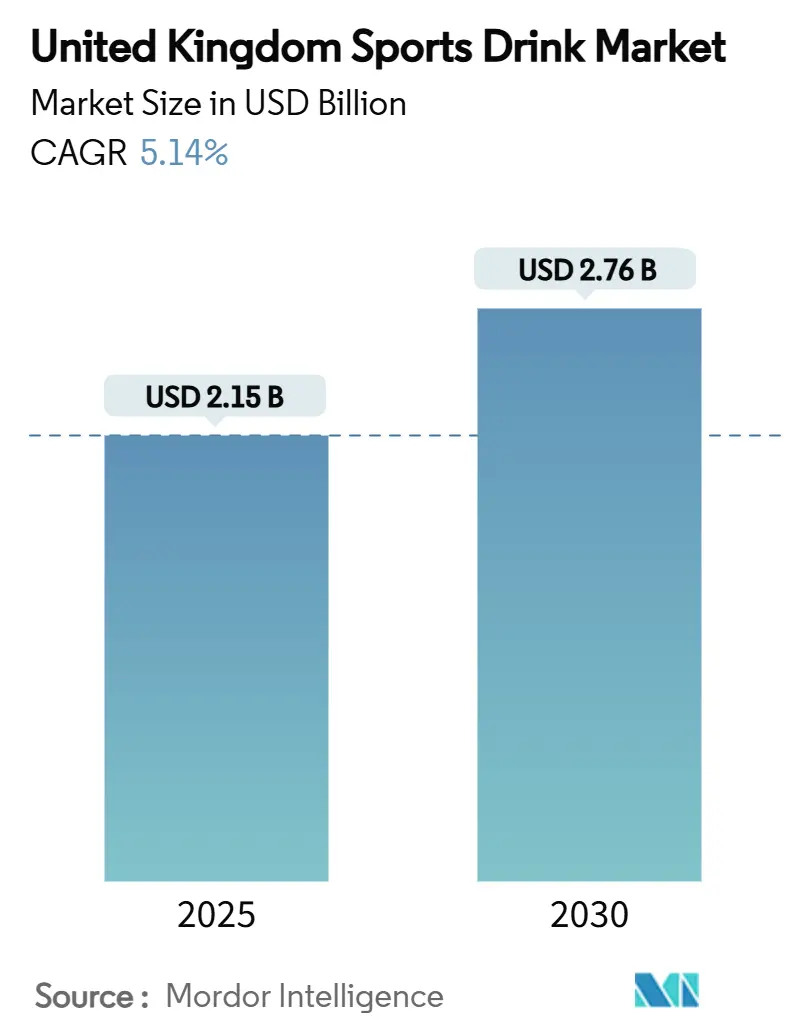

К 2025 году рынок спортивных напитков Соединенного Королевства оценивается в 2,15 млрд долл. США, с прогнозами, указывающими на рост до 2,76 млрд долл. США к 2030 году, что знаменует стабильный CAGR в 5,14%. Этот рост в значительной степени обусловлен тем, что потребители все больше приоритизируют функциональную гидратацию, которая повышает производительность, укрепляет иммунитет и способствует общему оздоровлению. В то время как изотонические составы доминируют на рынке, растущее осознание питания направляет внимание на гипотонические альтернативы, известные своим быстрым поглощением жидкости. Дизрапторы, часто поддерживаемые знаменитостями, бросают вызов устоявшимся брендам, используя влияние в социальных сетях и стратегии прямых продаж потребителю. Тем временем супермаркеты сохраняют лидерство по объемам, используя стратегические программы внутримагазинной видимости, которые сочетают спортивные напитки с фитнес-продуктами. В ответ на предстоящие рекламные ограничения на продукты с высоким содержанием сахара, бренды ускоряют свои усилия по переформулированию, переключаясь на профили с низким или нулевым содержанием сахара, богатые электролитами, которые соответствуют целям здоровья и отвечают регулятивным стандартам

Ключевые выводы отчета

- По типу продукта изотонические напитки занимали 85,91% доли рынка спортивных напитков Соединенного Королевства в 2024 году, тогда как сегмент гипертонических/гипотонических прогнозируется к расширению с CAGR 6,22% до 2030 года.

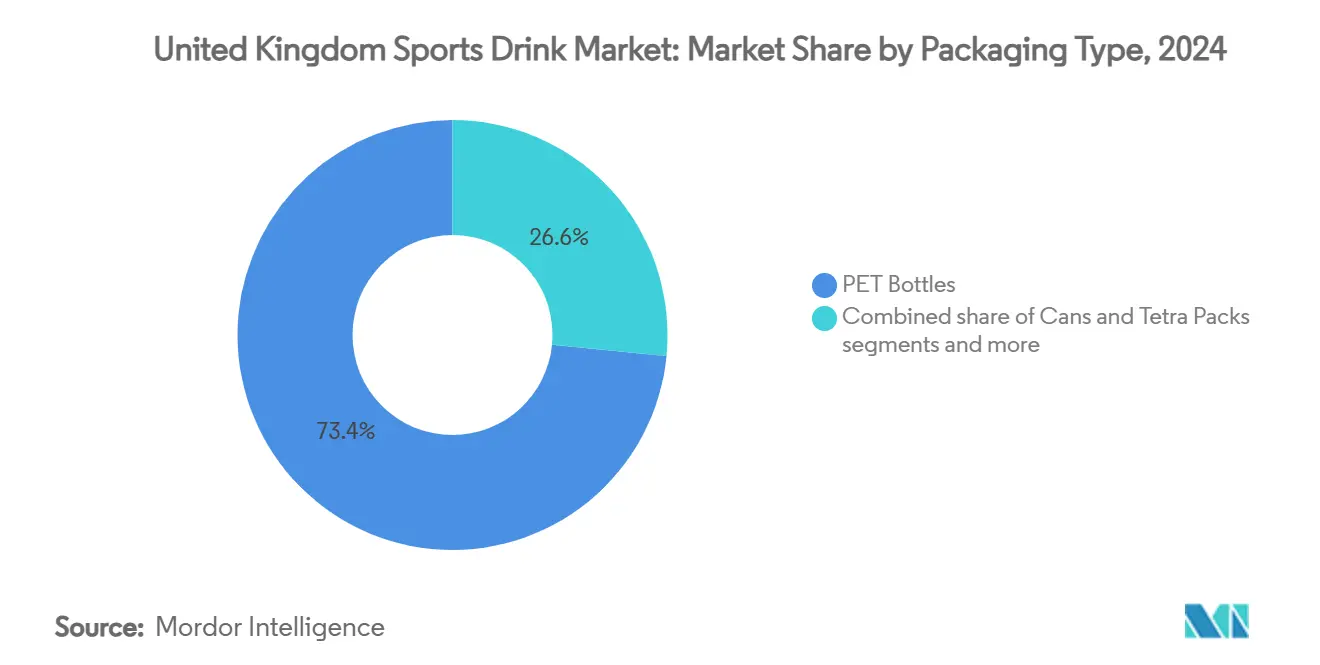

- По упаковке ПЭТ-бутылки составили 73,44% доли выручки от размера рынка спортивных напитков Соединенного Королевства в 2024 году; прогнозируется, что пакеты/саше зарегистрируют самый быстрый CAGR в 7,01% с 2025 по 2030 год.

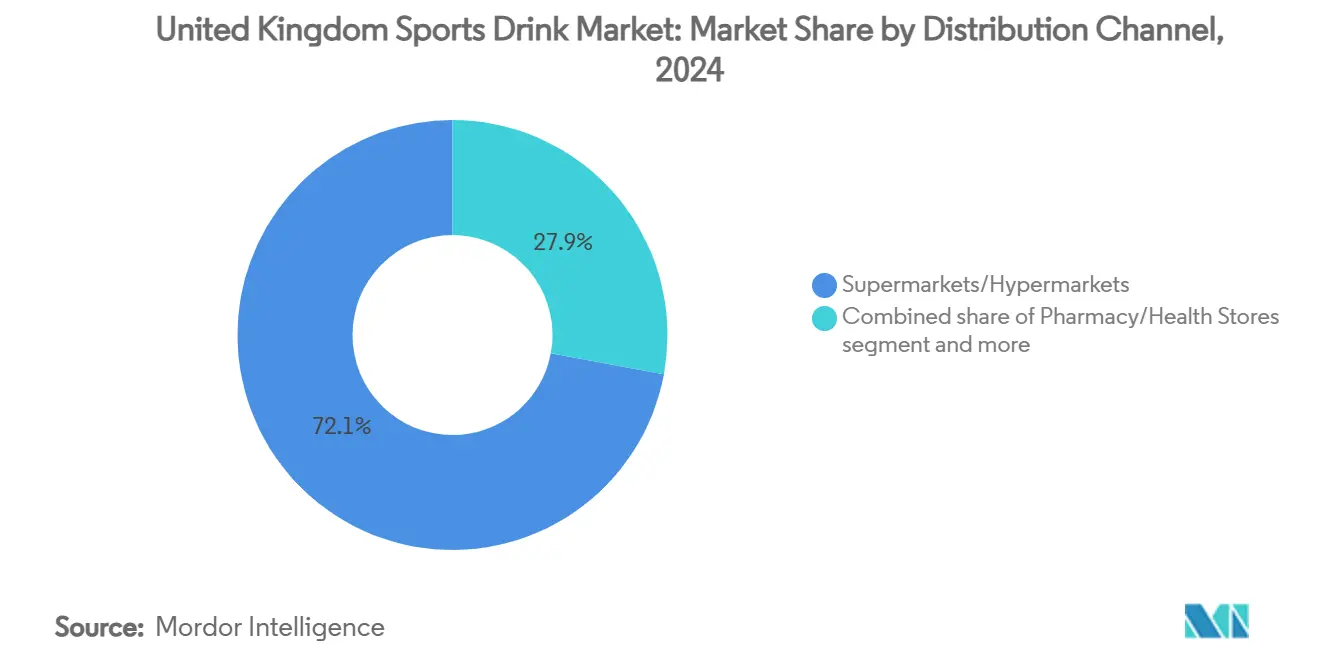

- По каналу распространения супермаркеты/гипермаркеты составляли 72,08% размера рынка спортивных напитков Соединенного Королевства в 2024 году, однако онлайн-ритейл растет с CAGR 9,11% в течение прогнозного периода.

Тенденции и аналитика рынка спортивных напитков Соединенного Королевства

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Принятие спортивных напитков среди посетителей спортзалов и энтузиастов фитнеса | +1.2% | По всей Великобритании, с концентрацией в городских центрах | Средний срок (3-4 года) |

| Рост количества выносливостных мероприятий по всей стране | +0.8% | По всей Великобритании, с более высоким воздействием в мегаполисах | Средний срок (3-4 года) |

| Инновации продуктов с функциональными добавками | +1.5% | По всей Великобритании | Долгий срок (≥ 5 лет) |

| Одобрения брендов профессиональными спортсменами и спортивными знаменитостями, стимулирующие спрос | +0.7% | По всей Великобритании, с более высоким воздействием среди молодой демографии | Короткий срок (≤ 2 года) |

| Растущий спрос на натуральные и органические ингредиенты в спортивных напитках | +0.9% | По всей Великобритании, с более высоким принятием в состоятельных регионах | Долгий срок (≥ 5 лет) |

| Рост располагаемых доходов, ведущий к увеличению трат на премиальные продукты | +0.6% | По всей Великобритании, с концентрацией в высокодоходных областях | Средний срок (3-4 года) |

| Источник: Mordor Intelligence | |||

Принятие спортивных напитков среди посетителей спортзалов и энтузиастов фитнеса

В Великобритании развивающаяся фитнес-культура меняет представление потребителей о спортивных напитках, переключая фокус с простого повышения производительности на гидратацию как образ жизни. Заботящиеся о здоровье люди - от случайных посетителей спортзалов и любителей оздоровления до активных пожилых людей - ищут решения для гидратации, которые соответствуют более широким целям здоровья, таким как укрепление иммунитета, повышение энергии и помощь в восстановлении. Этот сдвиг вызвал повышенный интерес к напиткам, обогащенным витаминами, минералами, адаптогенами и ноотропами. Данные Sport England показывают заметный рост участия в фитнес-занятиях в Англии, с примерно 6,7 млн участников между ноябрем 2023 и ноябрем 2024 года, что представляет рост с предыдущих 6,2 млн [1]Источник: Sport England, "Исследование активной жизни взрослых, ноябрь 2023-24", sportengland.org. Кроме того, наблюдается растущее предпочтение потребителей к вариантам с низким или нулевым содержанием сахара, натуральным ингредиентам и растительным составам в сегменте чистой этикетки. Компании меняют позиционирование с поставщиков спортивных достижений на поставщиков оздоровительных решений, движимые возросшим спросом на прозрачность ингредиентов и информацию о происхождении. Применение спортивных напитков на рынке расширилось за пределы восстановления после упражнений до ежедневного потребления во время работы и поездок на работу. Компании скорректировали свою рыночную стратегию, чтобы подчеркнуть когнитивные преимущества, устойчивую энергию и гидратацию. Инновации продуктов увеличились, особенно среди новых участников рынка, сочетающих гидратацию с оздоровительными преимуществами. Компании, использующие цифровые каналы для коммуникации преимуществ продукта и атрибутов чистой этикетки, завоевывают долю рынка.

Рост количества выносливостных мероприятий по всей стране

Рынок выносливостных видов спорта в Великобритании демонстрирует существенный рост, стимулируя повышенный спрос на продукты спортивной гидратации. Данные IRONMAN 2025 позиционируют Великобританию как второй по величине рынок в мире по участию в триатлоне, с 39% увеличением новых участников с 2019 года. Это расширение рынка создает возможности в сегменте спортивной гидратации, особенно среди любительских и полупрофессиональных спортсменов, внедряющих структурированные протоколы гидратации. Дополнительно, рыночный спрос фокусируется на продуктах, обеспечивающих специфический баланс электролитов, содержание углеводов и эффективность поглощения как для соревнований, так и для тренировочных нужд. Исследования указывают на требование решений для гидратации, адаптированных к интенсивности упражнений и факторам окружающей среды. Переменные погодные условия Великобритании требуют продуктов, подходящих для различных климатических сценариев. Кроме того, рыночные предложения включают температурно-адаптивные составы и различные концентрации для разной продолжительности упражнений. Компании, разрабатывающие специализированные продукты для конкретных спортивных применений, демонстрируют сильный потенциал на рынке спортивной гидратации Великобритании, поддерживаемый непрерывным ростом участия в выносливостных видах спорта.

Инновации продуктов с функциональными добавками

В Великобритании бренды спортивных напитков диверсифицируют свои продуктовые предложения, включая биоактивные ингредиенты, которые обеспечивают функциональные преимущества помимо гидратации. Рынок функциональных напитков переживает быстрый рост, движимый потребителями поколения миллениалов и Z, которые все больше требуют продуктов, адаптированных к конкретным целям здоровья, таким как улучшение здоровья кишечника, повышение когнитивной производительности и более быстрое восстановление после упражнений. Ярким примером этой тенденции является Brighter Boost, новый участник, который использует соединения, полученные из грибов, для повышения жизненных сил, укрепления иммунитета и снятия усталости. Это позиционирует бренд как натуральную и инновационную альтернативу обычным спортивным напиткам, привлекая заботящихся о здоровье потребителей. Кроме того, достижения в науке о составлении меняют рынок с фокусом на достижение оптимального баланса углеводов и электролитов. Исследования подчеркивают, что гипотонические растворы, особенно с концентрацией натрия 45 ммоль/л или выше и содержанием углеводов 2-6%, могут значительно улучшить поглощение и удержание жидкости во время интенсивной физической активности, тем самым улучшая результаты гидратации и производительности.

Одобрения брендов профессиональными спортсменами и спортивными знаменитостями, стимулирующие спрос

На рынке спортивных напитков Великобритании бренды строят вовлечение потребителей через стратегические партнерства со спортсменами. Эти сотрудничества развились за пределы одобрений в комплексные партнерства, которые включают совместное создание, разработку продуктов и инвестиции в капитал. Такой подход особенно привлекает потребителей поколения Z и миллениалов, которые ценят подлинные связи и культурную актуальность в брендовых коммуникациях. Например, Prime Hydration продемонстрировал эту стратегию в мае 2024 года со своей лимитированной бутылкой с участием футболиста Эрлинга Холанда. Кампания объединила спорт и влиятельную привлекательность, чтобы привлечь как футбольных фанатов, так и цифровых потребителей. Партнерство с Холандом, всемирно признанным спортсменом, усилило рыночное положение и доверие к бренду Prime. Кроме того, спортсмены все больше становятся заинтересованными сторонами бренда, а не просто одобряющими, создавая большее доверие потребителей. Футболист Великобритании Гарри Кейн является примером этой тенденции через свои инвестиции в стартапы, ориентированные на здоровые напитки и закуски. Кейн предоставляет стратегический вклад и продвигает продукты, соответствующие его философии оздоровления, помогая брендам связываться с устоявшимися фан-сообществами. Поскольку потребители становятся более избирательными в отношении подлинности бренда, эти значимые партнерства со спортсменами служат сигналами доверия. Компании, которые развивают долгосрочные отношения со спортивными фигурами, укрепляют свое рыночное положение, устанавливая новые стандарты для лояльности потребителей и идентичности бренда на рынке спортивных напитков Великобритании.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Фальсификация и неправильная маркировка, влияющие на рынок | -0.9% | По всей Великобритании | Средний срок (3-4 года) |

| Требования к соблюдению регулятивных норм | -1.1% | По всей Великобритании | Короткий срок (≤ 2 года) |

| Обеспокоенность содержанием сахара, стимулирующая спрос на варианты с низким содержанием сахара | -0.8% | По всей Великобритании, с более высоким воздействием в сегментах, заботящихся о здоровье | Средний срок (3-4 года) |

| Сезонные колебания спроса | -0.4% | По всей Великобритании, с более высоким воздействием в регионах с экстремальной погодой | Короткий срок (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Фальсификация и неправильная маркировка, влияющие на рынок

Обеспокоенность целостностью продукта вызывает волны на рынке спортивных напитков. Научные исследования выявили разрыв между тем, что заявляют этикетки, и фактическими составами. Исследование изотонических напитков показало, что 33% продуктов, несмотря на маркетинг как изотонических, не соответствовали стандартам осмолальности 270-330 мОсм/кг. Эта неправильная маркировка не только подчеркивает значительный недосмотр, но и подрывает доверие потребителей. Проблема не ограничивается осмолальностью; многие продукты хвастаются функциональными заявлениями, но содержат сахара, такие как глюкоза и фруктоза. Хотя эти сахара могут пересекать клеточные мембраны, они влияют на тоничность продукта, даже если технические стандарты осмолальности соблюдены. Этот растущий скептицизм, особенно среди информированных спортсменов, сдерживает рост рынка. Поскольку эти спортсмены становятся более разборчивыми в отношении заявлений об эффективности, бренды, которые приоритизируют тщательное тестирование и прозрачно сообщают научно подтвержденные преимущества, получат конкурентное преимущество. Это преимущество становится еще более выраженным по мере созревания рынка и усиления регулятивного надзора.

Требования к соблюдению регулятивных норм

Рынок спортивных напитков Великобритании внедряет стратегические изменения для соблюдения новых регулятивных требований. С октября 2025 года регулирования запретят рекламу продуктов с высоким содержанием жира, сахара или соли (HFSS) до 21:00. Регулирования также ограничат объемные промо-активности, такие как "купи одно, получи одно бесплатно". Эти изменения в первую очередь влияют на традиционные спортивные напитки с высоким содержанием сахара, стимулируя рыночный спрос на альтернативы с низким и нулевым содержанием сахара. Кроме того, производители внедряют стратегии переформулирования продукта, включая натуральные подсластители, такие как стевия и плоды монаха. Они также расширяют свой продуктовый портфель электролитами, витаминами и адаптогенами для сохранения своего рыночного положения. Агентство пищевых стандартов Великобритании способствует этому рыночному переходу, оптимизируя процесс одобрения регулируемых продуктов, обеспечивая эффективный выход на рынок новых функциональных составов. Более того, модификации регулятивной структуры включают требования к маркировке продуктов, требуя четкого представления ингредиентов, аллергенов, пищевого содержания и спецификаций хранения. Эти требования в сочетании с растущими инициативами эко-маркировки влияют на разработку продуктов и стратегии упаковки. Эволюция регулирования усиливает прозрачность рынка и безопасность потребителей, способствуя инновациям продуктов в соответствии с целями здоровья и окружающей среды Великобритании.

Анализ сегментов

По типу упаковки: ПЭТ-бутылки сталкиваются с устойчивым вызовом

В 2024 году ПЭТ-бутылки занимают доминирующую долю рынка в 73,44% благодаря своему потребительски дружественному дизайну, удобству и широкому принятию в розничной торговле. Их эргономичные и перезакрываемые особенности идеально подходят сегодняшним потребителям на ходу. Тем не менее, этот сегмент сталкивается с препятствиями в устойчивости. Розничные торговцы Великобритании, отвечая на потребительский спрос и регулятивное давление, наращивают климатические инициативы для сокращения пластиковых отходов. Британский консорциум розничной торговли со своей амбициозной дорожной картой нацелен на индустрию розничной торговли с нулевыми выбросами к 2040 году. Это стремление к устойчивым практикам упаковки может изменить доминирование ПЭТ-бутылок на арене спортивных напитков.

Пакеты и саше готовы опередить все другие форматы, демонстрируя прогнозируемый CAGR в 7,01% с 2025 по 2030 год. Их рост приписывается похвальному профилю устойчивости и особым функциональным преимуществам. Биопластики с глобальной производственной мощностью, прогнозируемой к росту с 2,1 млн тонн в 2019 году до 6,3 млн тонн к 2027 году, обещают материальные инновации, укрепляющие экологическую привлекательность пакетов согласно European Bioplastics (EUBP). Эти пакеты, поддерживающие значительное сокращение материала по сравнению с жесткими контейнерами, резонируют с призывом Greenpeace к супермаркетам Великобритании сократить пластиковую упаковку на 50% к 2025 году. Помимо устойчивости, пакеты предлагают осязаемые преимущества: более легкие веса доставки, лучшие соотношения продукт-упаковка и улучшенную портативность для активного потребителя.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: изотонические доминируют, в то время как гипотонические набирают обороты

В 2024 году изотонические спортивные напитки доминируют на рынке с долей 85,91%, укрепляя свой статус как основной выбор гидратации для потребителей, приоритизирующих сбалансированное восполнение электролитов. Их популярность в значительной степени связана с их совместимостью с составом жидкостей тела, обеспечивая быстрое поглощение во время физических нагрузок. Исследования показывают заметное количество спортсменов, потребляющих эти напитки еженедельно. Кроме того, исследования подчеркивают значительную связь между потреблением изотонических напитков и чувствительностью зубов (p <0,001), проливая свет на аспект здоровья, часто упускаемый из виду постоянными пользователями. Расширение сегмента движимо инновациями в натуральных подсластителях и функциональных добавках, которые не только сохраняют изотонические свойства напитков, но и решают возникающие проблемы здоровья.

Хотя сегмент гипертонических/гипотонических в настоящее время меньше, он готов опередить рынок с прогнозируемым CAGR 6,22% с 2025-2030. Этот рост приписывается тому, что потребители становятся более разборчивыми в отношении своих потребностей в гидратации. Научные исследования указывают, что гипотонические растворы, особенно с уровнями натрия ≥45 ммоль/л и содержанием углеводов 2-6%, могут повысить поглощение и удержание жидкости во время высокоинтенсивных тренировок. Эта научная поддержка питает рост сегмента. Потребители, ориентированные на производительность, тяготеют к этим специализированным решениям для гидратации, адаптированным для конкретных активностей и интенсивностей. Инновации, фокусирующиеся на быстром поглощении и более низком содержании углеводов, поднимают гипотонические варианты до премиального статуса среди преданных спортсменов. Тем временем, гипертонические напитки вырезают нишу в составах, ориентированных на восстановление.

По каналу распространения: цифровые нарушения бросают вызов доминированию розничной торговли

В 2024 году супермаркеты/гипермаркеты заняли доминирующую долю 72,08% рынка спортивных напитков Великобритании благодаря своей широкой доступности и доверию, которое потребители оказывают установленным розничным форматам. Эти точки адептно используют тактики перекрестного мерчандайзинга, размещая спортивные напитки рядом с спортивным оборудованием, здоровыми закусками и белковыми продуктами для стимулирования импульсивных покупок. Тем не менее, эта цитадель сталкивается с вызовами от сдвигающихся регулирований и экологических инициатив. Схема возврата депозитов (DRS) Шотландии, готовая к дебюту в 2024 году, налагает депозит 20 пенсов на одноразовые контейнеры для продвижения переработки. Англия, Уэльс и Северная Ирландия рассматривают аналогичные инициативы к 2025 году [2]Источник: Правительство Шотландии, "Возврат депозитов", gov.scot. Хотя эти экологически обоснованные программы похвальны, они могут изменить покупательские привычки и стратегии инвентаря в физических магазинах, возможно направляя потребителей к более удобным или экологически дружественным вариантам, таким как массовые онлайн-покупки.

В то же время, онлайн-ритейл вырезает значительную нишу, прогнозируя устойчивый CAGR 9,11% с 2025 по 2030 год. Этот скачок подчеркивает более широкую цифровую трансформацию в розничной торговле Великобритании, выделяя привлекательность моделей подписки и персонализированных рекомендаций. Prime Hydration выделяется, ловко сливая мастерство электронной коммерции со стратегическими партнерствами у выборочных физических розничных торговцев. Онлайн-платформы повышают взаимодействие с потребителями, предоставляя подробную питательную информацию, отзывы пользователей и советы по использованию. Это особенно важно, поскольку потребители все больше тяготеют к напиткам, хвастающимся конкретными преимуществами, будь то восполнение энергии, укрепление иммунитета или поддержка восстановления. Тем временем, аптеки и магазины здоровья подчеркивают высокопроизводительные, клинически подтвержденные продукты, а торговые автоматы рядом с фитнес-студиями обслуживают нишевую, но расширяющуюся аудиторию, желающую мгновенные решения для гидратации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В Великобритании региональные модели потребления спортивных напитков формируются демографией, уровнями доходов и выбором образа жизни. Городские центры, особенно Лондон, Манчестер и Бирмингем, находятся на переднем крае принятия премиальных, функциональных и растительных спортивных напитков. Эта тенденция движима более высокой плотностью фитнес-центров, повышенным осознанием здоровья и увеличенными располагаемыми доходами. В финансовом году, заканчивающемся 2023 годом, домохозяйства Великобритании посвятили 11,2% своих общих трат еде и безалкогольным напиткам. Тем не менее, существует заметное неравенство доходов: низшие 20% домохозяйств по располагаемому доходу выделили 14,4% на эти необходимые вещи, контрастируя с всего лишь 8,5% от топ-20% [3]Источник: Департамент окружающей среды, "Продовольствие и сельские дела, "Статистика продовольствия в кармане", gov.uk. Такие различия указывают, что в то время как состоятельные горожане могут тяготеть к премиальным спортивным напиткам, те в группах с более низкими доходами и сельских местностях более склонны к вариантам, ориентированным на ценность.

Географически сконцентрированные пики спроса также влияют на участие в организованных видах спорта и выносливостных мероприятиях. Города, такие как Лидс, Бристоль и Эдинбург, известные проведением марафонов, триатлонов и соревнований CrossFit, появляются как ключевые рынки для продуктов гидратации производительности. В ответ бренды адаптируют свои кампании, спонсируя местные события и вводя ограниченные издания вкусов, эксклюзивных для конкретных регионов.

Кроме того, очевидно четкое городско-сельское разделение в предпочтениях продуктов: жители городов более открыты к инновациям, таким как ноотропно-усиленная гидратация и экологически дружественная упаковка, тогда как сельские потребители склонны придерживаться традиционных напитков на основе электролитов. Дополнительно, траты на еду и напитки, потребляемые вне дома, увидели незначительный рост, поднявшись с 116,9 млрд фунтов стерлингов в 2022 году до 117,6 млрд фунтов стерлингов в 2023 году, согласно Департаменту окружающей среды, продовольствия и сельских дел. Эта тенденция подчеркивает более широкую потребительскую склонность к удобству и продуктам, ориентированным на здоровье, включая спортивные напитки.

Конкурентный ландшафт

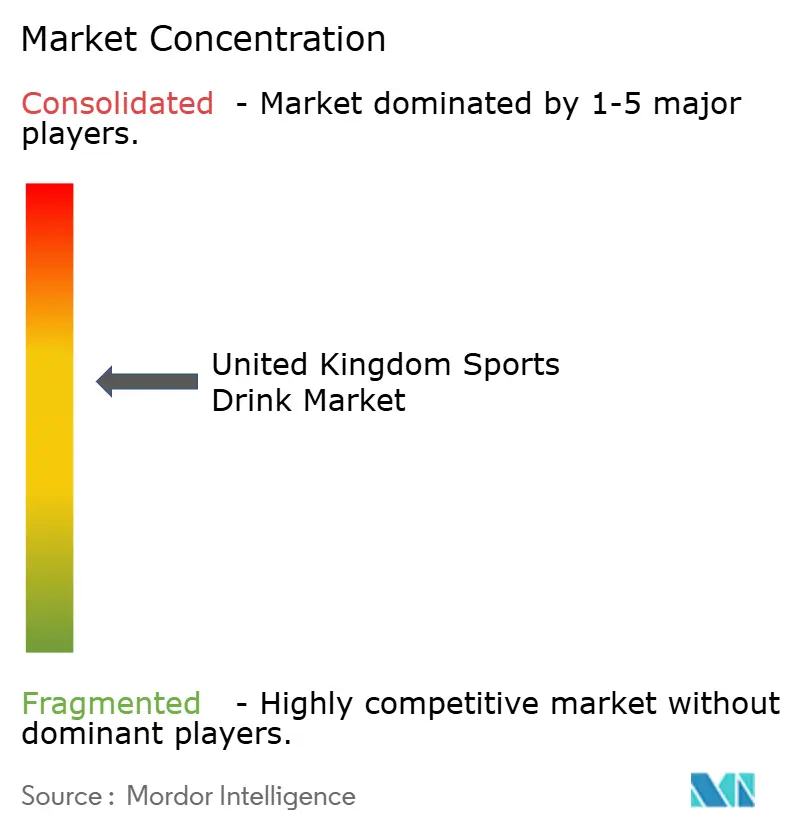

Рынок спортивных напитков в Соединенном Королевстве умеренно консолидирован, с несколькими доминирующими игроками, конкурирующими за долю рынка. Ключевые компании на этом рынке включают PepsiCo Inc., Suntory Holdings Ltd, The Coca-Cola Company и SiS (Science in Sport) Limited. Эти компании вкладывают значительные средства в исследования и разработки для введения инновационных и функциональных продуктов, усиливая свои маркетинговые стратегии для укрепления видимости бренда. Дополнительно, они расширяют свои сети распространения для достижения более широкой потребительской базы и сохранения конкурентного преимущества.

Для поддержания своих рыночных позиций эти компании принимают разнообразные стратегии, такие как инновации продуктов, более глубокое проникновение в розничные каналы и формирование стратегических альянсов. Эти альянсы включают слияния, приобретения и совместные предприятия, нацеленные на улучшение возможностей розлива и распространения. Конкурентный ландшафт еще больше усилился с входом брендов, поддерживаемых знаменитостями. Например, Prime Hydration, соучрежденная влиятельными лицами Логаном Полом и KSI, быстро захватила значительную долю рынка. Этот успех движим стратегической комбинацией влияния социальных медиа, партнерств с видными влиятельными лицами и целенаправленного розничного распространения, что сильно резонирует с молодой демографией.

Участники рынка все больше приоритизируют функциональные инновации и нишевое позиционирование над широкими рыночными стратегиями. Science in Sport PLC является примером этой тенденции, обслуживая более 330 профессиональных спортивных команд по всему миру, включая более 150 футбольных клубов по всей Великобритании, Европе и США, через свой специализированный бренд питания для выносливости. Компания использует двухбрендовую стратегию, с PhD Nutrition, фокусирующейся на потребителях активного образа жизни, и SiS, нацеленной на спортсменов на выносливость. Этот сдвиг к специфическим для сегмента предложениям отражает эволюцию рынка и создает возможности в возникающих нишах, таких как улучшение умственной производительности, оптимизация восстановления и устойчивые составы продуктов. Эти тенденции подчеркивают растущую важность специализации и инноваций в стимулировании роста рынка и дифференциации в конкурентном ландшафте.

Лидеры индустрии спортивных напитков Соединенного Королевства

-

PepsiCo Inc.

-

Suntory Holdings Ltd

-

The Coca-Cola Company

-

Congo Brands (Prime Hydration LLC)

-

SiS (Science in Sport) PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Март 2025: Más+ by Messi, напиток для спортивной гидратации, разработанный через сотрудничество между Лионелем Месси и Mark Anthony Group, вышел на рынок Соединенного Королевства через торговые точки Spar. Портфель продуктов включал четыре разновидности: Limon Lime League, Berry Copa Crush, Orange d'Or и Miami Punch.

- Март 2025: Lucozade Sport представил Ice Kick, новый напиток, разработанный в сотрудничестве с игроком английского футбола Джудом Беллингемом. Продукт стал доступен в бутылках объемом 500 мл, включая варианты с ценовой маркировкой, и мультипаки 4x500 мл.

- Февраль 2025: Punchy представила первые премиальные гидратационные консервированные напитки в Соединенном Королевстве, что представляет заметное развитие на рынке функциональных напитков. Напитки содержали натуральные ингредиенты в сочетании с преимуществами гидратации, которые обслуживали заботящихся о здоровье потребителей, предпочитающих удобные варианты напитков. Запуск продукта установил присутствие Punchy в категории премиальной гидратации.

- Май 2024: Boost Drinks расширила свой продуктовый портфель, введя три новых напитка в своих энергетических и спортивных линейках. Компания представила два безсахарных вкуса энергетических напитков - Tropical Blitz и Apple & Raspberry. Это введение продукта соответствовало изменяющимся предпочтениям потребителей, поскольку исследования показали, что одна треть потребителей выбирает безсахарные напитки. Компания стремилась удовлетворить растущий спрос в сегменте безсахарных энергетических напитков.

Объем отчета о рынке спортивных напитков Соединенного Королевства

Спортивные напитки - это функциональные напитки, предназначенные для людей, требующих мгновенной энергии до, во время и после спортивных тренировок или соревнований. Они обычно обогащены электролитами для обеспечения этой немедленной энергии.

Рынок спортивных напитков Соединенного Королевства сегментирован по типу продукта, типу упаковки и каналам распространения. По типу продукта рынок сегментирован на изотонические и гипертонические/гипотонические. По типу упаковки рынок сегментирован на ПЭТ-бутылки, банки, тетра-паки и пакеты/саше. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, аптеки/магазины здоровья, интернет-магазины и другие каналы распространения. Размер рынка был рассчитан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Изотонические |

| Гипертонические/Гипотонические |

| ПЭТ-бутылки |

| Банки |

| Тетра-паки |

| Пакеты/Саше |

| Супермаркеты/Гипермаркеты |

| Аптеки/Магазины здоровья |

| Интернет-магазины |

| Другие каналы распространения |

| По типу продукта | Изотонические |

| Гипертонические/Гипотонические | |

| По типу упаковки | ПЭТ-бутылки |

| Банки | |

| Тетра-паки | |

| Пакеты/Саше | |

| По каналу распространения | Супермаркеты/Гипермаркеты |

| Аптеки/Магазины здоровья | |

| Интернет-магазины | |

| Другие каналы распространения |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка спортивных напитков Великобритании?

Рынок стоит 2,15 млрд долл. США в 2025 году и прогнозируется к росту с CAGR 5,14% до 2030 года.

Какой тип продукта лидирует в продажах?

Изотонические напитки доминируют с долей 85,91% в 2024 году благодаря своему сбалансированному профилю углеводы-электролиты.

Какой канал распространения растет быстрее всего?

Онлайн-ритейл расширяется с CAGR 9,11%, движимый моделями подписки и прямым взаимодействием с потребителем.

Какие инновации в упаковке на горизонте?

Ожидайте увеличенного использования пакетов из биопластиков и ПЭТ-бутылок с более высоким содержанием переработанного материала, поскольку розничные торговцы стремятся к целям упаковки с нулевыми выбросами к 2040 году.

Последнее обновление страницы: