Размер и доля рынка титановых сплавов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 158.23 килотонн |

| Объем Рынка (2030) | 204.46 килотонн |

| Темп роста (2025 - 2030) | 5.26% CAGR |

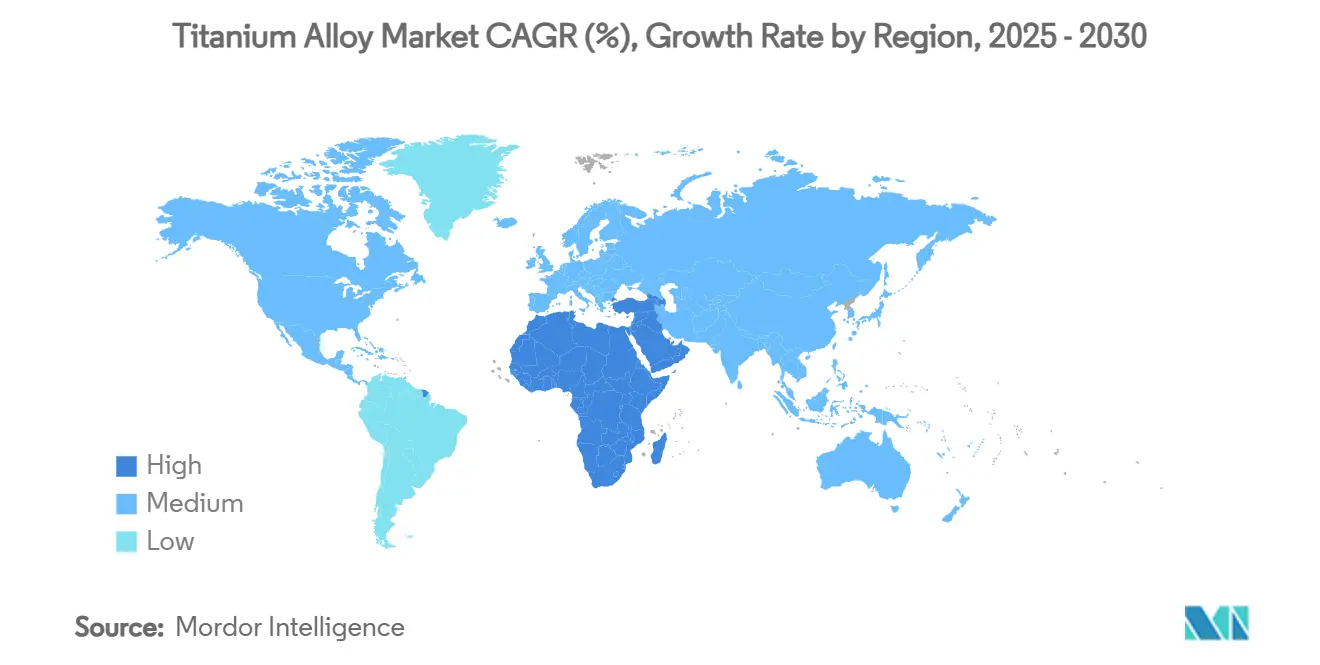

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

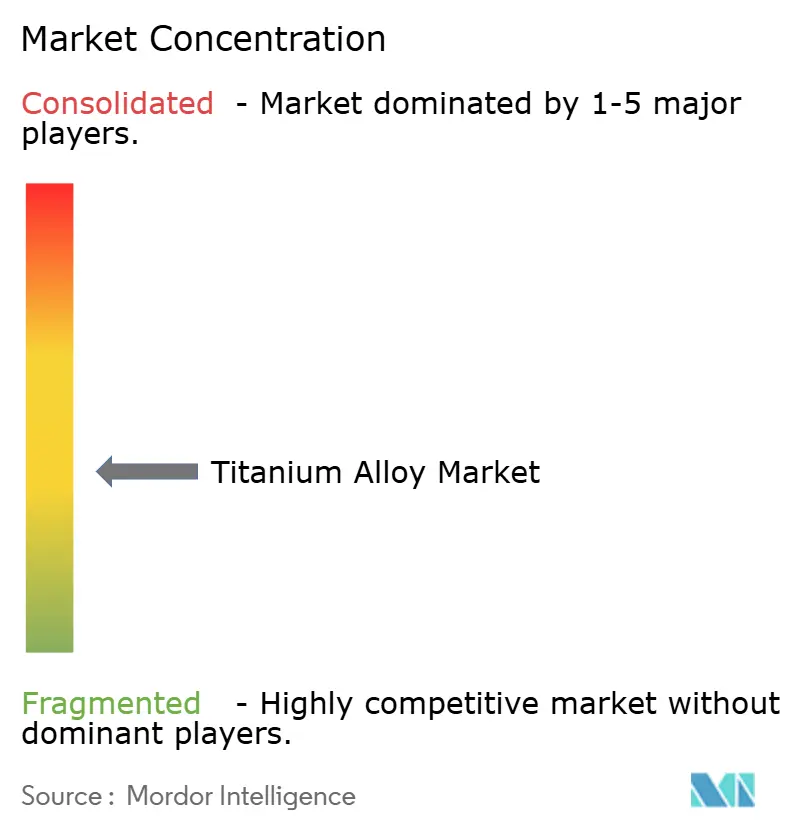

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка титановых сплавов от Mordor Intelligence

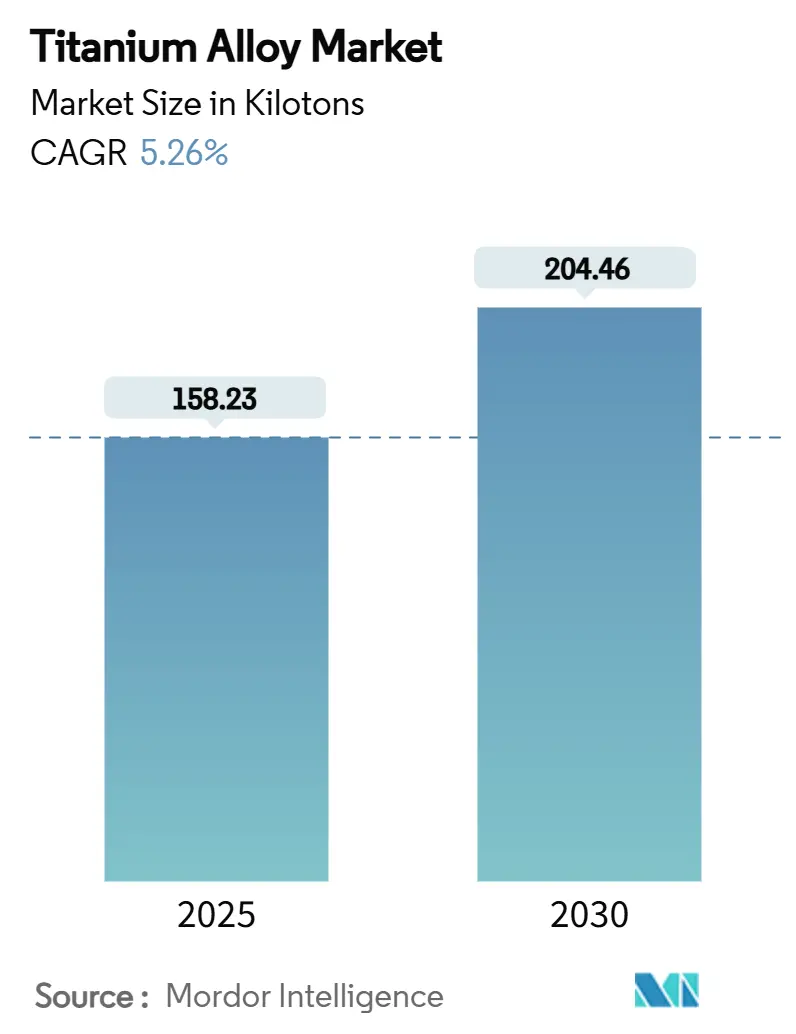

Размер рынка титановых сплавов оценивается в 158,23 килотонны в 2025 году и ожидается, что к 2030 году он достигнет 204,46 килотонн при среднегодовом темпе роста 5,26% в прогнозируемый период (2025-2030). Стабильные портфели заказов в Boeing и Airbus, возобновленные циклы военных закупок и расширяющаяся клиентская база медицинских имплантатов поддерживают спрос. Устойчивая производительность зависит от высокого соотношения прочности к весу титана, коррозионной стойкости и биосовместимости - характеристик, которые продолжают перевешивать его более высокую стоимость производства в критически важных применениях. Производители наращивают плавильные мощности, часто за счет водородного восстановления или аддитивного производства, чтобы устранить узкие места в поставках, в то время как клиенты диверсифицируют источники поставок для снижения геополитических рисков. Инновации по снижению затрат и регулятивное давление в пользу топливно-эффективных самолетов дополнительно усиливают перспективы роста рынка титановых сплавов.

Ключевые выводы отчета

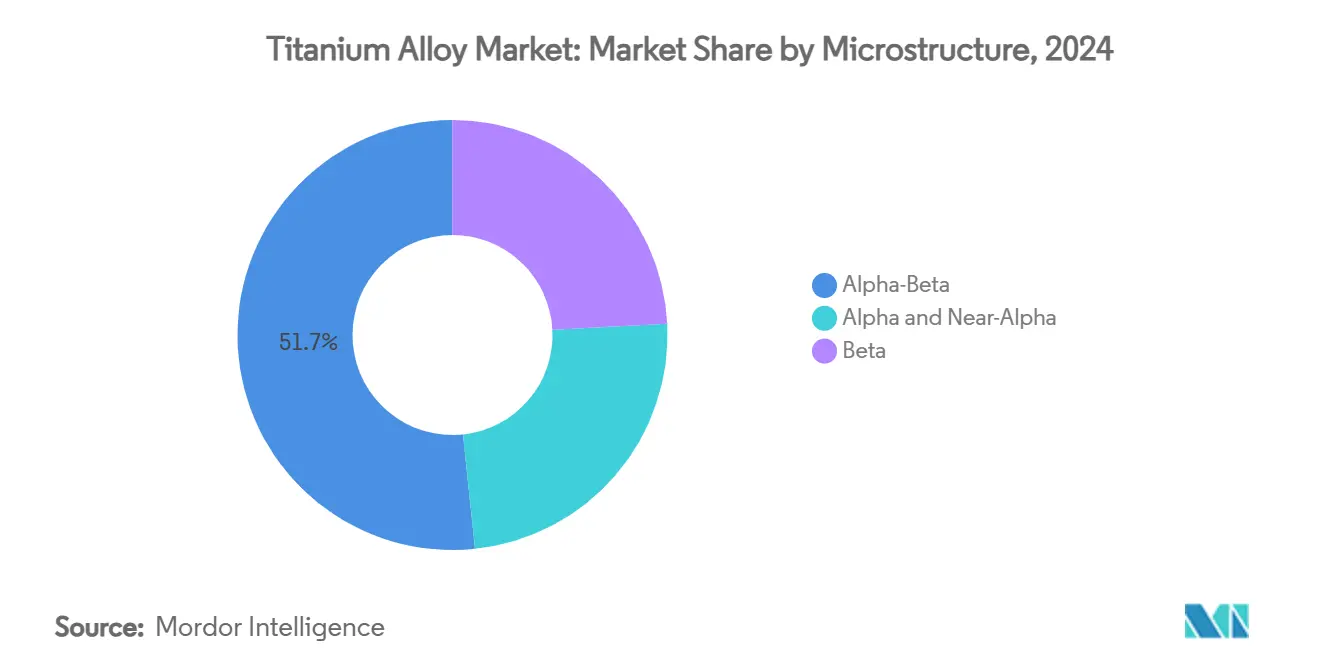

- По микроструктуре альфа-бета марки лидировали с долей 51,67% размера рынка титановых сплавов в 2024 году; прогнозируется, что бета-сплавы будут расширяться со среднегодовым темпом роста 6,14% до 2030 года.

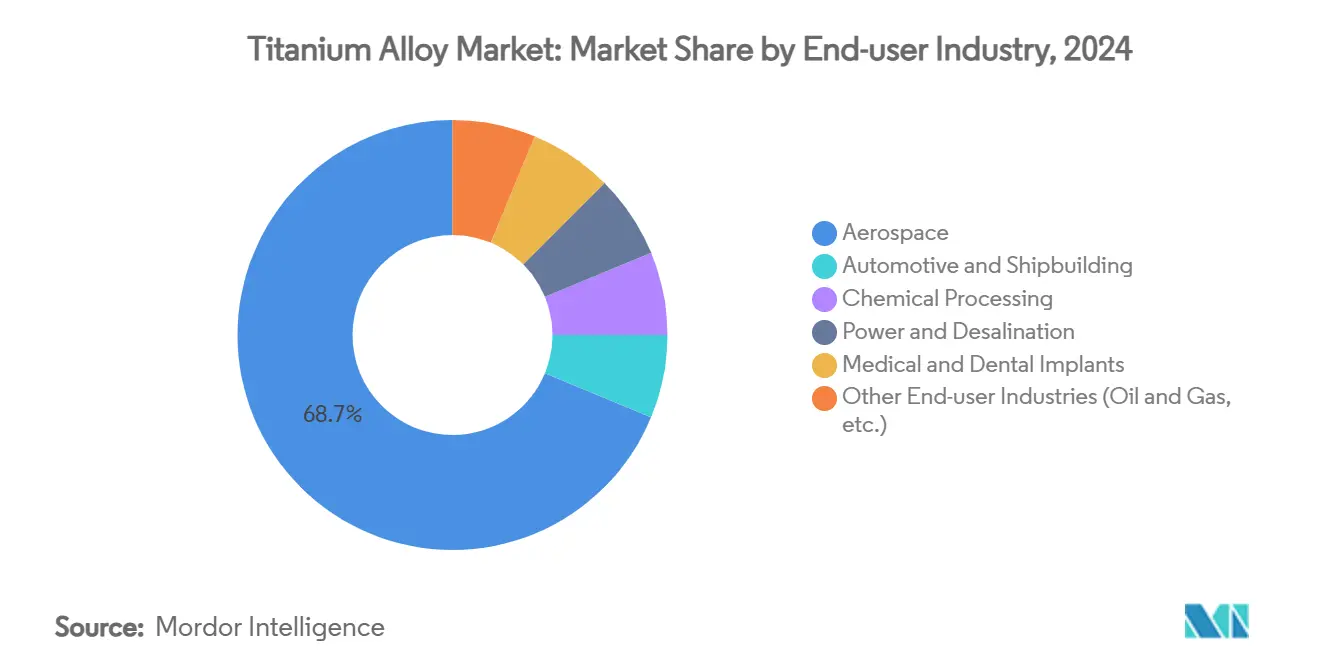

- По отраслям конечного потребления аэрокосмическая промышленность заняла 68,74% доли рынка титановых сплавов в 2024 году, тогда как медицинские и стоматологические имплантаты развиваются со среднегодовым темпом роста 7,35% до 2030 года.

- По географии Азиатско-Тихоокеанский регион занимал 41,35% рынка титановых сплавов в 2024 году, в то время как регион Ближнего Востока и Африки демонстрирует самый быстрый рост со среднегодовым темпом роста 5,94% до 2030 года.

Глобальные тенденции и аналитика рынка титановых сплавов

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на планер в аэрокосмической и оборонной промышленности | +1.8% | Глобально (основа Северная Америка, Европа) | Среднесрочный период (2-4 года) |

| Облегчение военных наземных транспортных средств | +0.9% | Северная Америка и Европа, и Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Расширение медицинских и стоматологических процедур | +1.2% | Глобально, сильнее всего в Азиатско-Тихоокеанском регионе и БВА | Краткосрочный период (≤ 2 лет) |

| Аддитивное производство открывает новые марки | +0.7% | Северная Америка и Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Внедрение теплообменников водородной экономики | +0.4% | Европа и Северная Америка, пилотные проекты в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на планер в аэрокосмической и оборонной промышленности

Заказы, превышающие 15 000 коммерческих самолетов, ставят титан прямо в структурные, шасси и двигательные компоненты, где снижение веса переводится в экономию топлива. ATI получила 66% доходов первого квартала 2025 года от аэрокосмической и оборонной отраслей и заключила пятилетний договор поставок на сумму 1 млрд долларов США с Airbus. Howmet Aerospace зафиксировала 17% рост продаж в коммерческой аэрокосмической отрасли в третьем квартале 2024 года на фоне растущего спроса на двигатели. Интенсивность титана теперь достигает 15-25% веса реактивного двигателя, в то время как оборонные программы определяют сплав для скрытности и долговечности. Диверсификация от российского сырья стимулирует новые партнерства с японскими и ближневосточными поставщиками, усиливая производственную реорганизацию рынка титановых сплавов.

Программы облегчения военных наземных транспортных средств

Оборонные планировщики все чаще заменяют сталь титаном в бронировании, приводах и подвесках для увеличения дальности и полезной нагрузки без ущерба для защиты. Награда Министерства обороны США в размере 47,1 млн долларов США компании IperionX подчеркивает национальное стремление к безопасным, недорогим титановым мощностям. Стандарты НАТО, которые гармонизируют спецификации материалов, усиливают трансграничный спрос, а полевые данные показывают 15-20% экономию топлива, когда титановые компоненты заменяют сталь. Передовое производство сокращает списки запчастей, облегчая техническое обслуживание развернутых автопарков и стимулируя долгосрочную динамику на рынке титановых сплавов.

Расширение процедур медицинских и стоматологических имплантатов

Биосовместимость титана сохраняет его как металл выбора для имплантатов по мере старения глобального населения. Селективное лазерное плавление теперь обеспечивает индивидуальные коленные, тазобедренные и стоматологические приспособления с решетчатыми структурами, которые способствуют остеоинтеграции при сокращении отходов. Исследования Ti-Ta-Cu систем показывают модули упругости ближе к естественной кости, расширяя клиническую применимость. Пересмотренные критерии ISO 5832-11:2024 для Ti-6Al-7Nb ужесточают стандарты качества. Растущие объемы хирургических операций в Азиатско-Тихоокеанском регионе и БВА направляют стабильный спрос на рынок титановых сплавов.

Аддитивное производство открывает новые марки

3D-печать открывает химии сплавов, которые когда-то были неэкономичными или невозможными. Исследователи RMIT произвели марку на 29% дешевле, заменив ванадий на экономически эффективные элементы при улучшении прочности. MIT и ATI продвинули стратегии искажения решетки, чтобы нарушить классический компромисс прочность-пластичность. Усовершенствования порошковой атомизации сокращают потребление электроэнергии на 50% и аргона на 98%, снижая удельные затраты. Большая свобода дизайна сокращает время разработки для аэрокосмических и медицинских программ, внося дополнительный рост на рынок титановых сплавов.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость производства и сложная металлургия | -1.4% | Глобально (острее всего на развивающихся рынках) | Среднесрочный период (2-4 года) |

| Ограниченная глобальная мощность губки | -0.8% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Геополитическая зависимость от российского сырья | -0.6% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства и сложная металлургия

Наследственный процесс Кролла потребляет 11-13 МВт·ч на тонну, делая титан в 3-4 раза дороже алюминия и в 10-15 раз дороже стали. Реактивная металлургия требует инертных атмосфер и специализированных режущих жидкостей, препятствуя производительности при последующей обработке. Пути восстановления с помощью водорода обещают более низкие температуры, но остаются предкоммерческими. Техники Токийского университета для удаления кислорода через реакции иттрия предлагают потенциальную экономию затрат, но промышленное масштабирование займет несколько лет. Пока новые процессы не созреют, повышенные затраты на конверсию ограничивают полный потенциал рынка титановых сплавов.

Геополитическая зависимость от российского сырья

VSMPO-AVISMA составляла большую часть западных поставок авиационного качества до санкций, заставляя OEM-производителей искать японские и ближневосточные альтернативы. Авиакомпании продолжают принимать ограниченные отказы для унаследованных контрактов, отражая узкий круг сертифицированных поставщиков. Стратегические резервы смягчают краткосрочную ситуацию, но новые геополитические потрясения могут быстро отразиться на рынке титановых сплавов.

Сегментный анализ

По микроструктуре: бета-сплавы стимулируют инновации

Прогнозируется, что бета-сплавы зарегистрируют среднегодовой темп роста 6,14% до 2030 года, в то время как альфа-бета марки сохранили 51,67% доли рынка титановых сплавов в 2024 году. Ti-5553 демонстрирует превосходную литейность, обеспечивая высокие соотношения прочности к весу, жизненно важные для крыльевых несущих элементов и конструкций шасси. Исследования высокоэнтропийных интерметаллидов, включающих цирконий и гафний, достигают предела текучести 1,5 ГПа при 8% пластической деформации, расширяя возможности для гиперзвуковых применений[1]Cumberland County Government, "USD 867 Million Titanium Plant Announcement," co.cumberland.nc.us .

Продолжающиеся развертывания аддитивного производства обеспечивают производство с размерами, близкими к сетке, сокращая коэффициенты покупки к полету до 60% и поддерживая сложные архитектуры охлаждающих каналов в турбинных лопастях. Размер рынка титановых сплавов бета-сплавов находится на пути к завершению десятилетия примерно на 25% от общего объема, поддерживаемый синергетическими выигрышами в мощности порошковой атомизации и квалификационных испытаниях для критически важного летного оборудования. Параллельный интерес к альфа и околоальфа сплавам для температур выше 500 °C сохраняет спрос в газотурбинных и космических двигательных контекстах. Поскольку производители стандартизируют параметры вакуумно-дугового переплава, химии сплавов стабилизируются, улучшая доверие среди аэрокосмических и оборонных лидеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечного потребления: медицинские применения ускоряются

Аэрокосмическая промышленность сохранила 68,74% рынка титановых сплавов в 2024 году, но медицинские имплантаты планируются для самого высокого роста со среднегодовым темпом роста 7,35% до 2030 года. Индивидуальные замены тазобедренного и коленного суставов переходят от пилотных программ к основному внедрению, поскольку больничные системы инвестируют в наборы 3D-печати в точке оказания медицинской помощи. Хирурги ценят остеоинтеграцию титана и низкие показатели аллергических реакций, обеспечивая долгосрочный спрос, несмотря на ценовые премии. Стоматологические имплантаты следуют аналогичной траектории, движимой косметической стоматологией в развивающихся экономиках. Внедрение в автомобилестроении остается нишевым, что иллюстрируется шатунами Super-TIX от Nippon Steel, которые обеспечивают на 50% более высокую удельную прочность, чем сталь, при сокращении вращательной массы.

Более сильные правительственные мандаты по выбросам транспортных средств могут открыть более широкие применения в мобильности, но нынешние различия в стоимости ограничивают крупномасштабное проникновение. Тем временем доминирование титана в ортопедических винтах, пластинах и спинальных кейджах ускоряется по мере расширения доступа к здравоохранению в Азиатско-Тихоокеанском регионе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занял 41,35% рынка титановых сплавов в 2024 году, опираясь на 60% долю Китая в глобальном производстве металлов. Однако разрыв в аэрокосмической сертификации региона ограничивает немедленное проникновение в высокостоимостные реактивные программы. Индия сотрудничает с HAL и DRDO по мощностям производства местной губки, в то время как австралийские горняки исследуют последующее легирование для захвата маржи дальше по цепочке создания стоимости. Эти инициативы в совокупности поддерживают надежные объемные прибыли, хотя качественные препятствия остаются.

Регион Ближнего Востока и Африки, расширяющийся со среднегодовым темпом роста 5,94%, выигрывает от горнодобывающей стратегии Саудовской Аравии на сумму 46 млрд долларов США, которая направлена на повышение доли горнодобывающего ВВП до 75 млрд к 2030 году и позиционирование королевства как нейтрального поставщика титана. Потребление в Северной Америке остается высоким несмотря на минимальное производство губки. Округ Камберленд, Северная Каролина, обеспечил завод стоимостью 867 млн долларов США для восстановления внутренних мощностей с водородным восстановлением, который может поставлять 10 000 тонн ежегодно после полного ввода в эксплуатацию[2]Liu et al., "High-Entropy Intermetallic Alloy," nature.com. В Канаде гидроэнергетические ильменитовые операции Квебека исследуют вертикальную интеграцию в низкоуглеродную губку.

Через Атлантику европейские OEM-производители совмещают соблюдение санкций и непрерывность производства, побуждая к обсуждениям совместных предприятий с казахскими и японскими поставщиками; Закон ЕС о критически важных сырьевых материалах ускоряет выдачу разрешений для проектов губки в Норвегии и Испании. Южная Америка остается в основном экспортером сырой руды, но государственный банк развития Бразилии сигнализирует о заинтересованности в софинансировании последующих заводов сплавов рядом с существующими ильменитовыми рудниками. В целом, смещающиеся следы поставок продолжают изменять рынок титановых сплавов.

Конкурентная среда

Рынок титановых сплавов умеренно фрагментирован. Действующие игроки поддерживают технологические и контрактные барьеры, но поле далеко от олигополистического. ATI завершила многолетнее расширение, которое увеличивает титановые плавильные мощности на 80% к 2025 году, закрепляя долгосрочные контракты с Airbus и Boeing. Слияния и специализированные совместные предприятия нацелены на вертикальную интеграцию. Поставщики порошков партнерствуют с аэрокосмическими лидерами для замкнутой переработки, в то время как OEM-производители медицинских имплантатов инвестируют в собственные фермы печати для закрепления поставок порошка. Конкурентная интенсивность поэтому остается умеренной, с патентами на процессы, квалификацией клиентов и масштабом мощностей, служащими ключевыми дифференциаторами на рынке титановых сплавов.

Лидеры отрасли титановых сплавов

-

ATI

-

Howmet Aerospace

-

PJSC VSMPO-AVISMA Corporation

-

TIMET (Precision Castparts Corp.)

-

Toho Titanium Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Университет Тохоку представил титано-алюминиевый суперэластичный сплав, функциональный от −269 °C до +127 °C, с потенциальными применениями в космических исследованиях и медицинских технологиях.

- Июль 2024: Исследователи MIT и ATI Specialty Materials представили титановые сплавы, которые преодолевают компромисс прочность-пластичность через точную химическую композицию и технологии обработки.

Глобальный объем отчета по рынку титановых сплавов

Титановые сплавы демонстрируют уникальную комбинацию механических и физических свойств, которые делают их желательными для определенных критически важных применений в аэрокосмической, химической, медицинской и энергетической отраслях.

Рынок титановых сплавов сегментирован по микроструктуре (альфа и околоальфа сплавы, альфа-бета сплавы и бета-сплавы), отраслям конечного потребления (аэрокосмическая промышленность, автомобилестроение и судостроение, химическая, энергетика и опреснение, и другие отрасли конечного потребления) и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка и Ближний Восток и Африка).

Отчет также предлагает размер рынка и прогнозы для 13 стран в основных регионах. Для всех сегментов определение размера рынка и прогнозы были сделаны на основе объема (килотонны).

| Альфа и околоальфа |

| Альфа-бета |

| Бета |

| Аэрокосмическая промышленность |

| Автомобилестроение и судостроение |

| Химическая переработка |

| Энергетика и опреснение |

| Медицинские и стоматологические имплантаты |

| Другие отрасли конечного потребления (нефть и газ и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По микроструктуре | Альфа и околоальфа | |

| Альфа-бета | ||

| Бета | ||

| По отраслям конечного потребления | Аэрокосмическая промышленность | |

| Автомобилестроение и судостроение | ||

| Химическая переработка | ||

| Энергетика и опреснение | ||

| Медицинские и стоматологические имплантаты | ||

| Другие отрасли конечного потребления (нефть и газ и др.) | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка титановых сплавов в 2025 году и какой среднегодовой темп роста ожидается к 2030 году?

Размер рынка титановых сплавов составляет 158,23 килотонны в 2025 году и планируется рост со среднегодовым темпом роста 5,26%, достигая 204,46 килотонн к 2030 году.

Какой сегмент применения расширяется быстрее всего?

Медицинские и стоматологические имплантаты показывают самый быстрый рост, прогнозируемый на уровне среднегодового темпа роста 7,35% до 2030 года из-за растущих объемов хирургических операций и 3D-печатных индивидуальных решений.

Какой сегмент микроструктуры занимает наибольшую долю сегодня?

Альфа-бета марки лидируют, составляя 51,67% доли рынка титановых сплавов в 2024 году, благодаря их балансу прочности и формуемости для аэрокосмических конструкций.

Какой регион ожидается зафиксирует самый высокий рост?

Прогнозируется, что регион Ближнего Востока и Африки будет географией с самым быстрым ростом со среднегодовым темпом роста 5,94%, подкрепленной горнодобывающими инвестициями Саудовской Аравии и позиционированием нейтрального поставщика.

Что является основным вызовом со стороны предложения для производителей титана?

Ограниченная аэрокосмически квалифицированная мощность губки и высокие энергетические затраты от процесса Кролла ограничивают выпуск, создавая узкое место поставок для последующего производства сплавов.

Последнее обновление страницы: