Размер рынка телекоммуникационных вышек

| Период исследования | 2019 - 2029 |

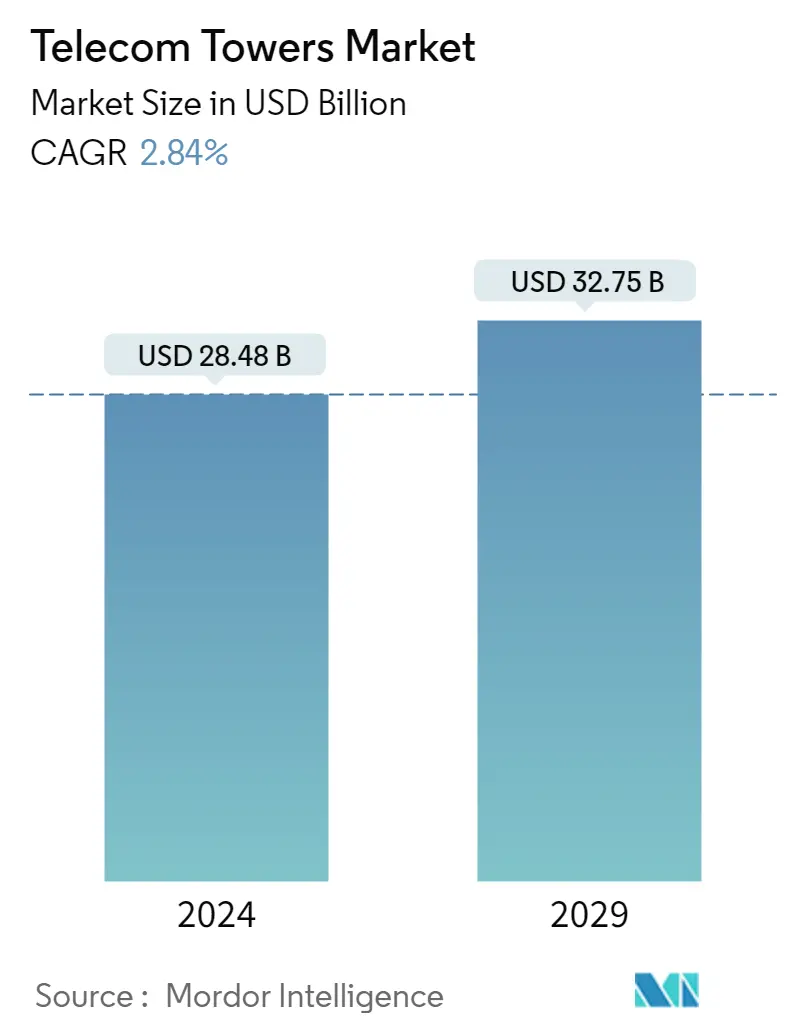

| Размер рынка (2024) | USD 28.48 млрд долларов США |

| Размер рынка (2029) | USD 32.75 миллиарда долларов США |

| CAGR(2024 - 2029) | 2.84 % |

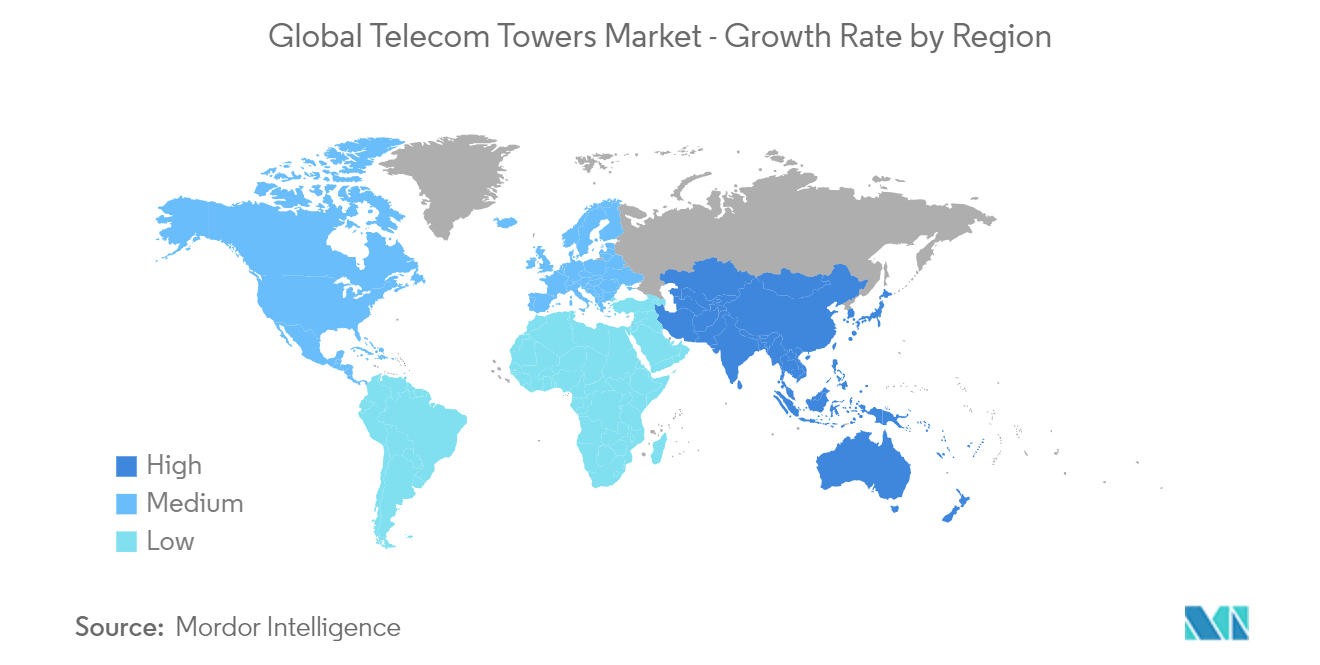

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация рынка | Низкий |

Основные игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка телекоммуникационных вышек

Размер рынка телекоммуникационных вышек оценивается в 28,48 млрд долларов США в 2024 году и, как ожидается, достигнет 32,75 млрд долларов США к 2029 году, среднегодовой рост составит 2,84% в течение прогнозируемого периода (2024-2029 гг.).

Совместное использование вышек является одним из важных факторов роста телекоммуникационной отрасли, поскольку оно дает такие преимущества, как снижение затрат и более быстрое развертывание данных. Индустрия телекоммуникационных вышек приобрела широкую известность как независимая, в основном в Индии и США.

- Внедрение технологии 5G стало основным движущим фактором для рынка телекоммуникационных вышек. Сети 5G требуют более плотной инфраструктуры, включая большее количество вышек сотовой связи и малых сот, чтобы обеспечить расширенное покрытие и более высокие скорости передачи данных. По данным Ассоциации GSMA, некоммерческой организации, представляющей интересы операторов мобильных сетей по всему миру, на конец прошлого года уже существовало 252 коммерческих сети 5G в 86 странах мира, обслуживающих более 1 миллиарда соединений 5G. Кроме того, к прогнозируемому периоду во всем мире ожидается более 5 миллиардов подключений 5G, что обеспечит рост валового внутреннего продукта (ВВП) более чем на 1 триллион долларов США. В то же время ожидается, что к прогнозируемому периоду 5G достигнет зрелости в Северной Америке, Европе, Китае и странах Персидского залива. Он будет продолжать расти во многих странах с низким и средним уровнем дохода (LMIC).

- В условиях сокращения географических возможностей расширение возможностей диверсификации в значительной степени стимулировалось появлением развитой коммуникационной инфраструктуры. Технология 5G требует соответствующего рельефа; поэтому ожидается, что многие башни вскоре сосредоточатся на своем основном строительном бизнесе. Тем не менее, фирмы и организации могут иметь возможность изучить дополнительные маршруты, приобретая или арендуя вертикальную недвижимость, поскольку на этих вышках может по-прежнему быть установлено значительное количество антенн 5G.

- В прошлом году Bharti Airtel, один из крупнейших операторов связи Индии, планировал разработать свой стек сетевых технологий 5G в партнерстве с Qualcomm. Телекоммуникационная компания планирует использовать технологии сети радиодоступа Qualcomm 5G для развертывания своей коммерческой сети 5G, что позволит создать виртуальные и открытые сети 5G по всей Индии.

- Более того, растут инвестиции в Long Term Evolution (LTE) – передовые технологии. Этот всплеск спроса на подключение к сети LTE-A обусловлен несколькими факторами, включая более широкую доступность доступных смартфонов, растущую потребность в высокоскоростном доступе в Интернет, увеличение инвестиций в инициативы умного города и растущий спрос на устройства IoT. Следовательно, сетевые операторы активно инвестируют в развертывание инфраструктуры LTE-A, что приводит к увеличению количества базовых станций LTE и LTE-A. Эти станции подключены к телекоммуникационным вышкам, что позволяет им предлагать конечным пользователям основные услуги сети радиодоступа. В результате растущего спроса на LTE-A рынок телекоммуникационных вышек переживает значительный рост.

- По данным Cisco, ожидается, что количество устройств, подключенных к сети Интернет-протокола (IP), в прогнозируемый период составит 29,3 миллиарда сетевых устройств. Доля межмашинных соединений (M2M) может вырасти с 33% в последние годы до 50% к следующему году, при этом к текущему году количество соединений M2M составит 14,7 млрд.

- Воздействие телекоммуникационных вышек на окружающую среду всегда вызывало серьезную озабоченность. Излучение от мобильных вышек было важной проблемой, признанной невидимым и малозаметным загрязнителем, влияющим на формы жизни множеством способов.

- С началом пандемии COVID-19 в телекоммуникационной отрасли наблюдался значительный рост спроса на интернет-услуги из-за условий удаленной работы и того, что значительная часть населения остается дома. Увеличение числа людей, работающих из дома, увеличило спрос на общение посредством видеоконференций, онлайн-просмотра видео, загрузки, а также увеличило сетевой трафик и использование данных.

Тенденции рынка телекоммуникационных вышек

Ожидается, что башня, принадлежащая оператору, продемонстрирует значительный рост

- В исследуемом сегменте рынка телекоммуникационных вышек, принадлежащих операторам, за строительство, функционирование и обслуживание вышек отвечают несколько операторов мобильной связи (MNO). Эти услуги все чаще передаются сторонним компаниям в странах с развивающейся экономикой.

- Поскольку TowerCos приближается к насыщению целевых рынков и инвестиционных портфелей во всем мире, в сочетании с растущей тенденцией операторов мобильной связи выделять и удерживать TowerCo под руководством оператора, TowerCos вынуждены выходить за рамки своего основного бизнеса по строительству, покупке и аренде вертикальной недвижимости, чтобы рассмотреть новые активы и новые услуги. Действительно, по мнению многих руководителей TowerCo, более 50% органического роста в настоящее время происходит за счет решений, выходящих за рамки традиционных макробашен и крыш, включая фонарные столбы и строительные решения.

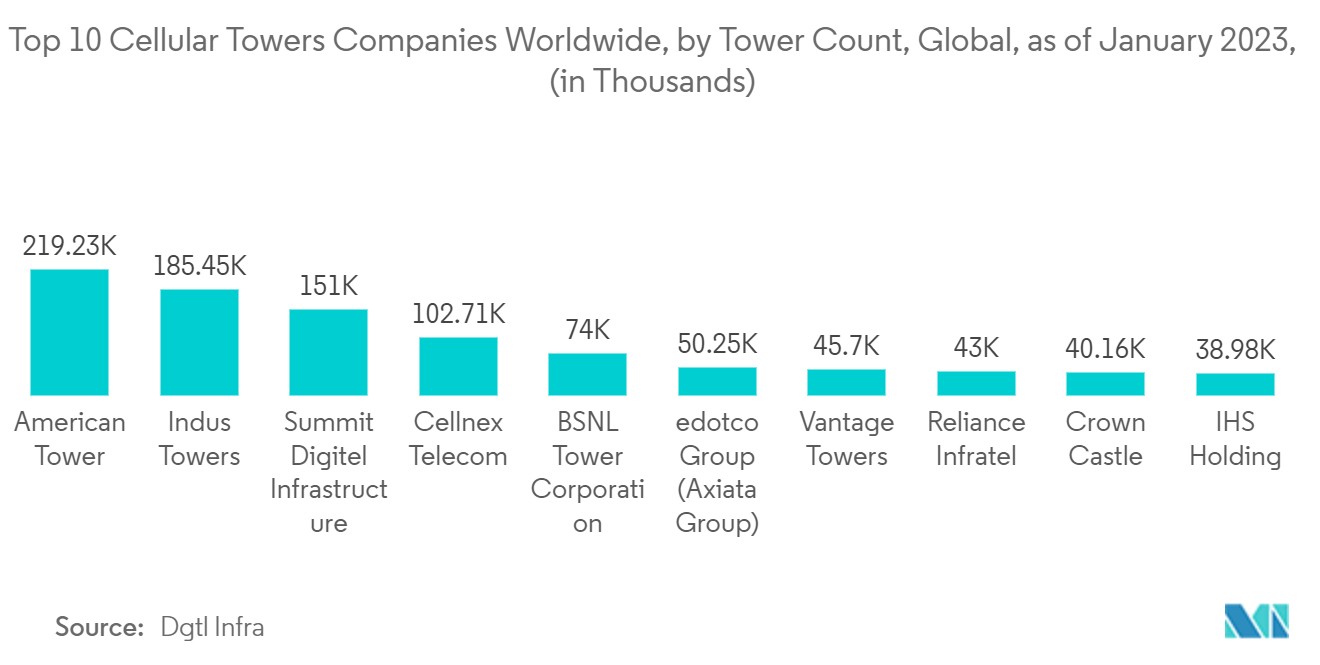

- Операторам принадлежат более двух миллионов телекоммуникационных вышек, остальные построили третьи стороны. Кроме того, появление принадлежащих операторам компаний, таких как Bharti Infratel (Индия), которые предлагают телекоммуникационные башни другим операторам мобильных сетей в качестве своих клиентов, расширило возможности в сегменте принадлежащих операторам телекоммуникационных вышек.

- Структура владения башнями варьируется от региона к региону. Операторы Азиатско-Тихоокеанского региона предпочитают ценить свои башни как ключевое отличие. Напротив, на рынке вышек в США произошла трансформация, в ходе которой большинство вышек перешло от операторов мобильной связи (MNO) к независимым предприятиям.

- Мобильные операторы в таких странах, как Индия, часто используют совместные партнерства или собственные вышки для владения своими вышками. Что касается совместного владения несколькими операторами, бизнес-модель вышки, принадлежащей оператору, оказалась более эффективной, чем модель мобильного провайдера, владеющего своей дочерней вышкой.

Ожидается, что Северная Америка будет владеть основной долей

- В Соединенных Штатах высока конкуренция, и за доминирование борются многочисленные крупные поставщики. Эта острая конкуренция вызвана значительным спросом страны на телекоммуникационные услуги 5G, что заставляет многие компании сосредоточиться на расширении своей деятельности, чтобы извлечь выгоду из этой возможности. В правительстве США есть несколько крупных поставщиков, участвующих в партнерских отношениях, поглощениях, слияниях, внедрении и коалициях.

- SBA Communications, известный поставщик вышек в США, владеет примерно 10 000 вышек и специализируется на беспроводной связи. Кроме того, компания недавно объявила о заключении важного долгосрочного генерального соглашения об аренде с DISH — это стратегическое партнерство предоставляет DISH доступ к обширному портфелю сайтов беспроводной связи SBA по всей стране.

- Более того, в прошлом году PGE сделала важное заявление о своем соглашении с SBA Communications Corporation о расторжении лицензионных соглашений с провайдерами беспроводной связи. Этот стратегический шаг позволяет SBA сохранить свое присутствие на рынке и в дальнейшем предоставлять доступ к вышкам и сооружениям большему числу поставщиков услуг беспроводной связи посредством сублицензий.

- Услуги мобильной беспроводной связи являются наиболее значимой и наиболее быстрорастущей телекоммуникационной отраслью Канады за последние годы. Ожидается, что восходящая траектория сохранится, поскольку она свидетельствует о внедрении передовых технологий, таких как сеть пятого поколения 5G, и интеграции инновационных приложений, таких как Интернет вещей (IoT).

- Bell Mobility, TCI и RCCI (в совокупности национальные операторы беспроводной связи) используют рыночную власть, предлагая розничные услуги мобильной беспроводной связи во всех провинциях Северной Америки, таких как Северо-Западные территории, Юкон и Нунавут, за исключением Саскачевана, где SaskTel обладает индивидуальной рыночной властью..

- Кроме того, в прошлом году провинция Онтарио и Региональная сеть Восточного Онтарио объявили о партнерстве с правительством Канады. Кроме того, инициативы направлены на обеспечение надежной беспроводной связи для 99% жителей и предприятий Восточного Онтарио, эффективно устраняя разрыв в сотовой связи и значительно повышая безопасность, производительность и общее качество жизни в регионе. Эти усилия отражают постоянную приверженность Roger расширению своих услуг и привели к улучшению связи для малообеспеченных сообществ, включая отдаленные и сельские районы.

Обзор отрасли телекоммуникационных вышек

Интенсивность конкуренции на рынке телекоммуникационных вышек умеренно высока и состоит из нескольких крупных игроков. Лишь некоторые крупные игроки в настоящее время доминируют на рынке с точки зрения рыночной доли. Эти крупные игроки на рынке телекоммуникационных вышек расширяют свою клиентскую базу на международном уровне за счет стратегического сотрудничества и приобретения стартапов телекоммуникационных вышек. Это привело к умеренно высокой концентрации рынка, при этом несколько доминирующих игроков извлекли выгоду из значительной доли рынка и прибыльности.

В октябре 2022 года африканское подразделение American Tower Corporation (American Tower) (ATC Africa) и Airtel Africa PLC (Airtel Africa) вместе объявили о многолетнем соглашении о нескольких продуктах в поддержку развертывания сети Airtel Africa для использования обширного портфеля ATC Africa. коммуникационных сайтов по всей территории своего присутствия в Кении, Нигере, Нигерии и Уганде для возможностей разработки продуктов. Компании планируют значительно расширить возможности подключения на континенте, обеспечить доступность цифровых технологий для маргинализированных групп населения и достичь своих общих целей по сокращению выбросов парниковых газов (ПГ) посредством совместных усилий.

В январе 2022 года объявление о новом 12-летнем сотрудничестве между T-Mobile US, Inc. и Crown Castle International Corp. предоставит T-Mobile больший доступ к вышкам и небольшим сотовым станциям Crown Castle, поскольку компания расширяет свою национальную сеть 5G.. Благодаря сделке Un-carrier сможет обслуживать клиентов по всей территории Соединенных Штатов, расширяя зону покрытия сети 5G компании и создавая финансовую синергию после ее слияния. Кроме того, сделка поможет Crown Castle получить долгосрочный доход от небольших ячеек и башен.

В январе 2022 года American Tower Corporation объявила, что официально приобрела CoreSite Realty Corporation путем слияния одной из своих 100% дочерних компаний с CoreSite. Ожидается, что это приобретение будет способствовать росту и повышению стоимости существующей недвижимости с башнями за счет будущих вычислительных возможностей. Ожидается, что это приобретение будет использовать возможности сетевых центров обработки данных CoreSite и облачные возможности.

Лидеры рынка телекоммуникационных вышек

-

American Tower Corporation

-

Helios Towers Africa

-

Indus Towers Limited (Bharti Infratel)

-

China Tower Corporation

-

SBA Communications Corporation

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка телекоммуникационных вышек

- Апрель 2023 г.: Правительство Индии установило 254 вышки мобильной связи 4G в деревнях LAC в Аруначал-Прадеше. Кроме того, эти 254 башни обеспечат покрытие 4G в 336 деревнях, включая несколько районов, которые остались неподключенными с момента обретения независимости. Большинство этих вышек расположены в деревнях, граничащих с Китаем, чтобы противостоять проникновению иностранных телекоммуникаций. Кроме того, ожидается, что с запуском этой услуги ею воспользуются более 70 тысяч человек.

- Апрель 2023 г.: Tawal, дочерняя компания Saudi Telecom Company (STC), достигла соглашения о приобретении башенной инфраструктуры United Group за 1,22 миллиарда евро (1,34 миллиарда долларов США). Приобретение будет включать в себя инфраструктурное подразделение United Group в Болгарии, Словении и Хорватии, предоставляющее около 4800 вышек. Кроме того, это стратегическое приобретение соответствует цели Tawal по расширению своего международного присутствия на ключевых рынках с многообещающим потенциалом роста внутри STC Group.

Отчет о рынке телекоммуникационных вышек – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Привлекательность отрасли: анализ пяти сил Портера

4.2.1 Рыночная власть поставщиков

4.2.2 Переговорная сила потребителей

4.2.3 Угроза новых участников

4.2.4 Угроза заменителей

4.2.5 Интенсивность конкурентного соперничества

4.3 Оценка влияния COVID-19 на рынок

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Подключение/улучшение транспортного сообщения с сельскими районами

5.1.2 Улучшение и удовлетворение растущих потребностей в данных

5.2 Проблемы рынка

5.2.1 Экологические проблемы, связанные с системами электроснабжения башен

5.2.2 Совместное использование башен между телекоммуникационными компаниями

6. ОБЗОР ТЕХНОЛОГИЙ

6.1 Обсуждены ключевые тенденции в телекоммуникационной отрасли – совместное использование инфраструктуры (активное и пассивное)

7. СЕГМЕНТАЦИЯ РЫНКА

7.1 По типу топлива

7.1.1 Возобновляемый

7.1.2 Невозобновляемый

7.2 По типу башни

7.2.1 Решетчатая башня

7.2.2 Башня с оттяжками

7.2.3 Монопольные башни

7.2.4 Стелс-башни

7.3 При установке

7.3.1 Крыша

7.3.2 Наземный

7.4 По собственности

7.4.1 Принадлежит оператору

7.4.2 Совместное предприятие

7.4.3 Частный

7.4.4 Пленник MNO

7.5 По географии

7.5.1 Северная Америка

7.5.1.1 Соединенные Штаты

7.5.1.2 Канада

7.5.2 Европа

7.5.2.1 Великобритания

7.5.2.2 Германия

7.5.2.3 Франция

7.5.2.4 Италия

7.5.2.5 Испания

7.5.2.6 Нидерланды

7.5.2.7 Швеция

7.5.2.8 Швейцария

7.5.2.9 Остальная Европа

7.5.3 Азиатско-Тихоокеанский регион

7.5.3.1 Китай

7.5.3.2 Индия

7.5.3.3 Япония

7.5.3.4 Южная Корея

7.5.3.5 Индонезия

7.5.3.6 Вьетнам

7.5.3.7 Малайзия

7.5.3.8 Филиппины

7.5.3.9 Австралия и Новая Зеландия

7.5.3.10 Остальная часть Азиатско-Тихоокеанского региона

7.5.4 Латинская Америка

7.5.4.1 Бразилия

7.5.4.2 Мексика

7.5.4.3 Аргентина

7.5.4.4 Центральная Америка

7.5.4.5 Колумбия

7.5.4.6 Остальная часть Латинской Америки

7.5.5 Ближний Восток и Африка

7.5.5.1 Саудовская Аравия

7.5.5.2 Египет

7.5.5.3 Алжир

7.5.5.4 Нигерия

7.5.5.5 Южная Африка

7.5.5.6 Танзания

7.5.5.7 Марокко

7.5.5.8 Остальная часть Ближнего Востока и Африки

8. КОНКУРЕНТНАЯ СРЕДА

8.1 Профили компании

8.1.1 American Tower Corporation

8.1.2 Helios Towers Africa

8.1.3 Indus Towers Limited (Bharti Infratel)

8.1.4 China Tower Corporation

8.1.5 SBA Communications Corporation

8.1.6 AT&T Inc.

8.1.7 Crown Castle International Corporation

8.1.8 T-Mobile USA Inc.

8.1.9 GTL Infrastructure Limited

8.1.10 IHS Towers (IHS Holding Limited)

8.1.11 Tawal Com SA

8.1.12 CellnexTelecom

8.1.13 Deutsche Funkturm

8.1.14 First Tower Company

8.1.15 Orange

8.1.16 Telenor ASA

8.1.17 Zong Pakistan

8.1.18 Telkom Indonesia

8.1.19 Telxius Telecom SA

8.1.20 Telesites SAB de CV

8.1.21 Grup TorreSur

9. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

10. БУДУЩЕЕ РЫНКА

Сегментация отрасли телекоммуникационных вышек

Телекоммуникационная башня может иметь любую конструкцию, включая монополи, триполи, решетчатые башни, башни с оттяжками, самонесущие башни, столбы, мачты или аналогичные конструкции. Эти башни поддерживают одну или несколько телекоммуникационных антенн, обеспечивающих радиосвязь. Их можно разместить на земле или на крыше здания, включая хранилище оборудования и электронных компонентов. Эти башни не требуют постоянного укомплектования персоналом и нуждаются в периодическом обслуживании. Рост телекоммуникационных вышек продолжится в течение прогнозируемого периода благодаря развертыванию инфраструктуры 5G.

Рынок телекоммуникационных вышек сегментирован по типу топлива (возобновляемые и невозобновляемые), типу башни (решетчатая башня, оттяжная башня, монопольная башня и стелс-башня), установке (на крыше и на земле), форме собственности (принадлежащей оператору, совместное предприятие, частное, принадлежащее MNO), и география (Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, Италия, Испания, Нидерланды, Швеция, Швейцария, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Япония, Южная Корея, Индонезия, Вьетнам, Малайзия, Филиппины, Австралия и Новая Зеландия, остальные страны Азиатско-Тихоокеанского региона), Латинская Америка (Бразилия, Мексика, Аргентина, Центральная Америка, Колумбия, остальные страны Латинской Америки), и Ближний Восток и Африка (Саудовская Аравия, Египет, Алжир, Нигерия, Южная Африка, Танзания, Марокко, остальные страны Ближнего Востока и Африки)). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| По типу топлива | ||

| ||

|

| По типу башни | ||

| ||

| ||

| ||

|

| При установке | ||

| ||

|

| По собственности | ||

| ||

| ||

| ||

|

| По географии | ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

| ||||||||||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка телекоммуникационных вышек

Насколько велик мировой рынок телекоммуникационных вышек?

Ожидается, что объем мирового рынка телекоммуникационных вышек достигнет 28,48 млрд долларов США в 2024 году, а среднегодовой темп роста составит 2,84% и достигнет 32,75 млрд долларов США к 2029 году.

Каков текущий размер мирового рынка Телекоммуникационные башни?

Ожидается, что в 2024 году объем мирового рынка телекоммуникационных вышек достигнет 28,48 млрд долларов США.

Кто являются ключевыми игроками на рынке Телекоммуникационные башни?

American Tower Corporation, Helios Towers Africa, Indus Towers Limited (Bharti Infratel), China Tower Corporation, SBA Communications Corporation — основные компании, работающие на рынке телекоммуникационных вышек.

Какой регион является самым быстрорастущим на рынке Телекоммуникационные башни?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на мировом рынке Телекоммуникационные башни?

В 2024 году на долю Северной Америки будет приходиться наибольшая доля рынка глобальных телекоммуникационных вышек.

Какие годы охватывает глобальный рынок телекоммуникационных башен и каков был размер рынка в 2023 году?

В 2023 году объем мирового рынка телекоммуникационных вышек оценивался в 27,69 млрд долларов США. В отчете рассматривается исторический размер мирового рынка телекоммуникационных вышек за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка телекоммуникационных вышек на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли телекоммуникационных вышек

Статистические данные о доле рынка телекоммуникационных башен, размере и темпах роста доходов в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ Telecom Towers включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.