Размер и доля рынка хирургических степлеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

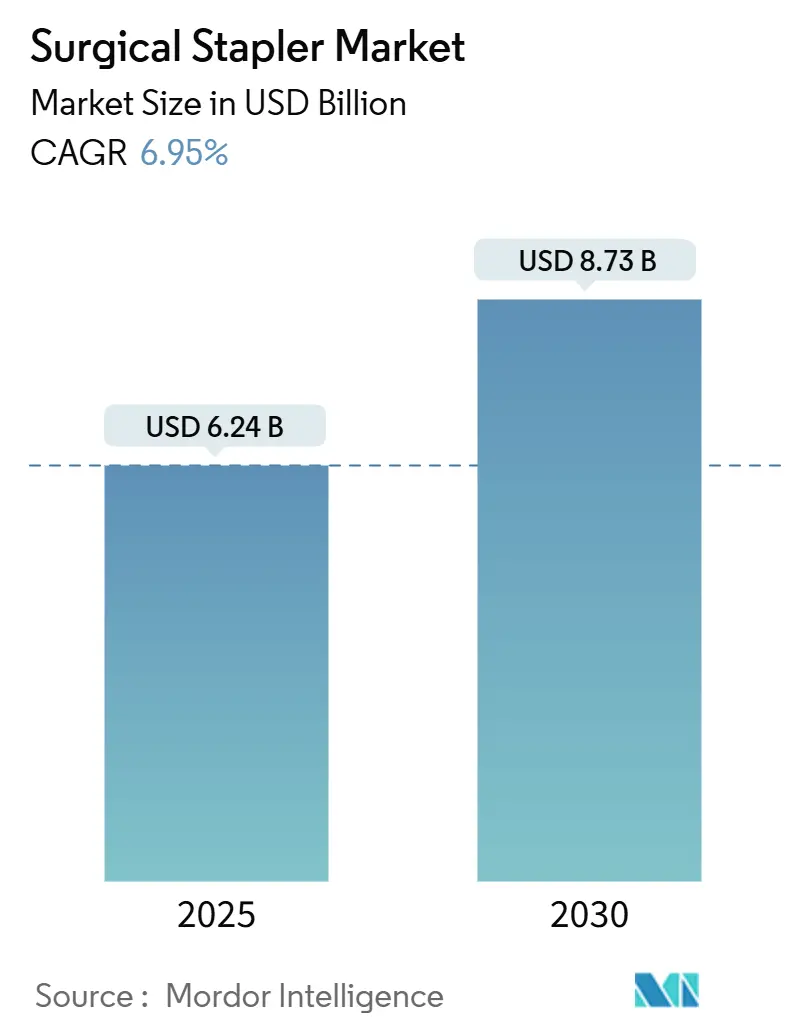

| Размер Рынка (2025) | 6.24 Миллиардов долларов США |

| Размер Рынка (2030) | 8.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических степлеров от Mordor Intelligence

Размер рынка хирургических степлеров оценивается в 6,24 млрд долл. США в 2025 году и прогнозируется достичь 8,73 млрд долл. США к 2030 году при среднегодовом темпе роста 6,95%. Рост определяется быстрой интеграцией роботизированной хирургии, мандатами больниц по устойчивому развитию, поощряющими перезаряжаемые картриджи, и стареющим населением, что стимулирует увеличение количества ортопедических и бариатрических процедур высокой сложности. Крупные больничные сети стандартизируют электрические степлеры для сокращения времени в операционной, в то время как амбулаторные хирургические центры внедряют экономически эффективные ручные варианты для сохранения капитальных бюджетов. Внедрение также выигрывает от регулятивной ясности по системам качества, соответствующим ISO 13485, что снижает неопределенность соответствия для обновления устройств. Вместе эти факторы позиционируют степлеры как хирургические инструменты, богатые данными, а не как устройства для закрытия ран общего назначения, эволюция, которая расширяет адресуемые объемы процедур по всему миру.

Ключевые выводы отчета

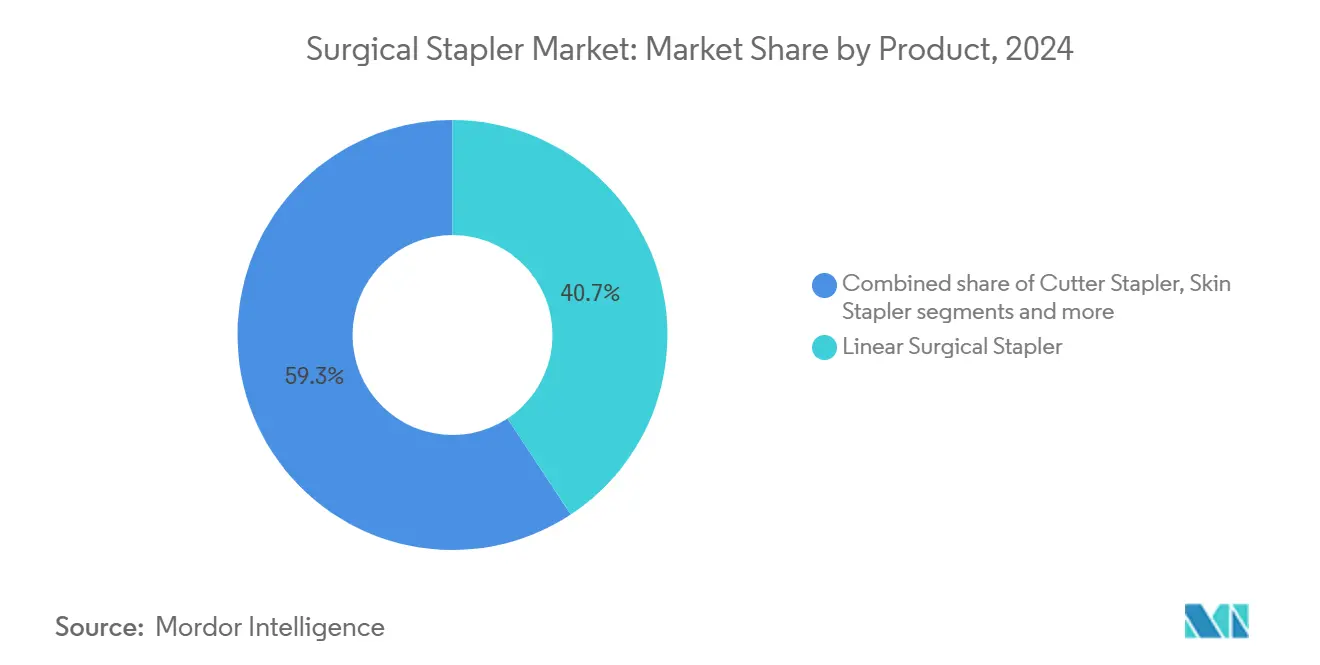

- По продуктам линейные степлеры лидировали на рынке хирургических степлеров с долей 40,74% в 2024 году, в то время как перезарядки степлеров прогнозируются к продвижению со среднегодовым темпом роста 8,02% до 2030 года.

- По применению абдоминальная хирургия заняла 36,91% доли размера рынка хирургических степлеров в 2024 году; ортопедическая хирургия прогнозируется к расширению со среднегодовым темпом роста 8,76% до 2030 года.

- По механизму ручные устройства сохранили 62,58% доли рынка хирургических степлеров в 2024 году, тогда как электрические системы зафиксировали самый быстрый среднегодовой темп роста 7,49%.

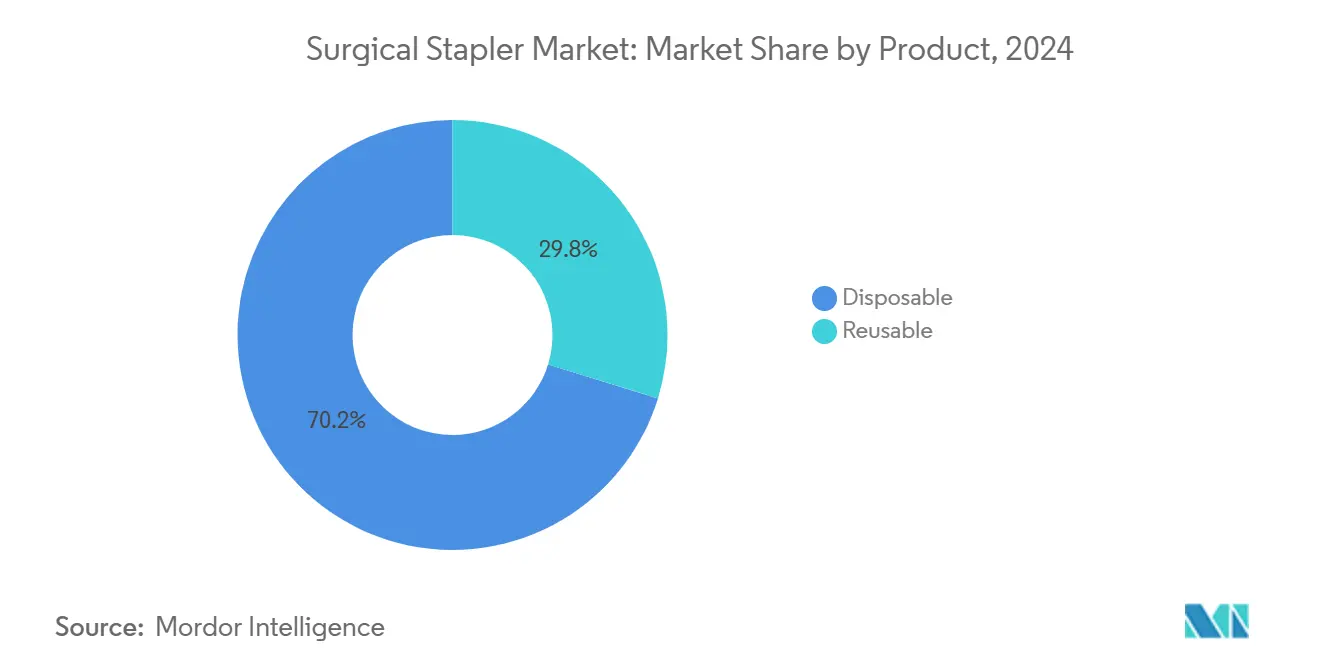

- По возможности повторного использования одноразовые устройства по-прежнему удерживали 70,23% размера рынка хирургических степлеров в 2024 году, и этот сегмент растет со среднегодовым темпом роста 6,96%, несмотря на давление ESG.

- По конечным пользователям больницы захватили 59,46% доли рынка хирургических степлеров в 2024 году, но амбулаторные хирургические центры являются самым быстрорастущим каналом со среднегодовым темпом роста 8,15%.

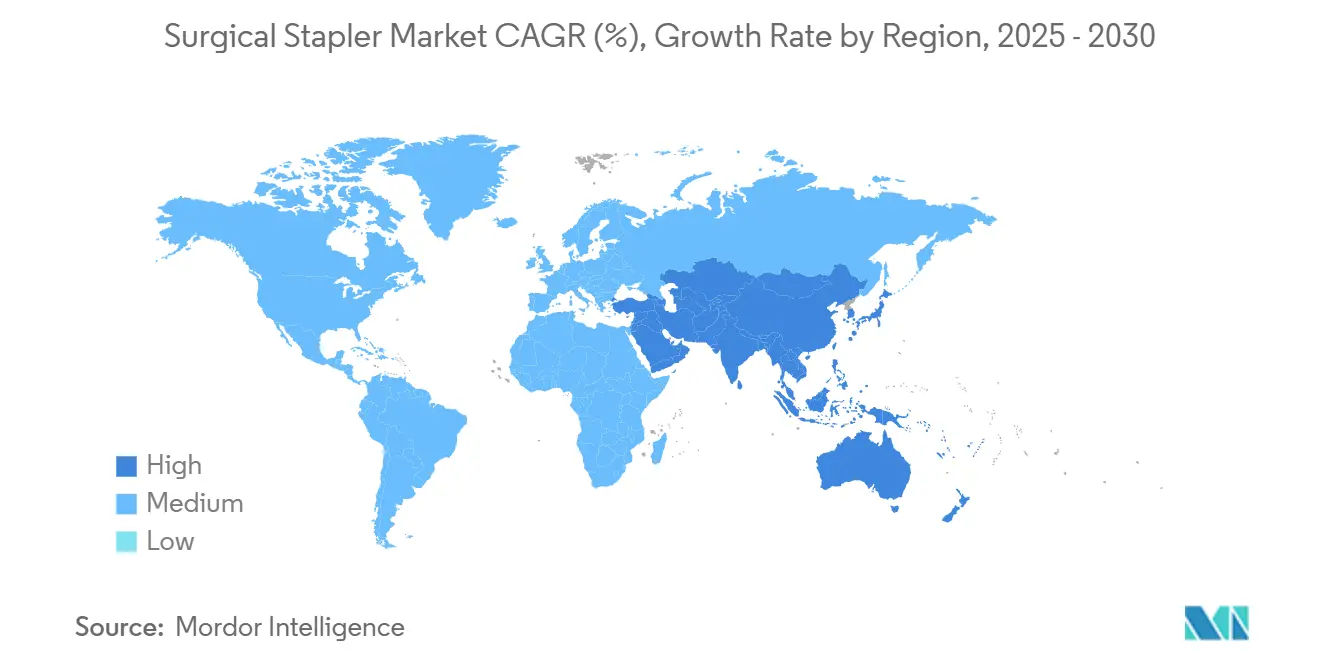

- По географии Северная Америка командует самой большой долей размера рынка хирургических степлеров на уровне 34,57%, тогда как Азиатско-Тихоокеанский регион готов к самому быстрому расширению со среднегодовым темпом роста 8,34% до 2030 года.

Глобальные тенденции и инсайты рынка хирургических степлеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интеграция с роботизированной хирургией | +1.5% | Глобально, сконцентрировано на развитых рынках | Долгосрочно (≥ 4 лет) |

| Предпочтение минимально инвазивных процедур | +1.2% | Глобально, АТЭС лидирует во внедрении | Среднесрочно (2-4 года) |

| Быстрое внедрение электрических и перезаряжаемых устройств | +1.1% | Северная Америка и ЕС, распространение на развитые страны АТЭС | Среднесрочно (2-4 года) |

| Рост гериатрических ортопедических процедур | +0.9% | Глобально, остро в стареющих обществах | Среднесрочно (2-4 года) |

| Расширение в бариатрической и метаболической хирургии | +0.8% | Ядро Северной Америки и Европы, расширение в АТЭС | Краткосрочно (≤ 2 лет) |

| Мандаты больниц по ESG для многоразовых систем | +0.7% | ЕС и Северная Америка, появляется в АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция с платформами роботизированной хирургии

Роботизированные платформы теперь поставляются со степлерами, сконструированными для запястной артикуляции и прогнозных алгоритмов стрельбы, которые интерпретируют обратную связь тканей за миллисекунды, обеспечивая точные линии скобок через одно-портовый или многопортовый доступ. Установленная база из 8 606 систем da Vinci генерирует стабильный спрос на проприетарные перезарядки, модель доходов, подкрепленная роботизированным доходом в размере 1,89 млрд долл. США в Q1 2024. Больницы АТЭС перепрыгивают прямо к роботизированным театрам, способствуя платформо-агностическим конструкциям степлеров, которые поддерживают смешанные флоты и снижают привязанность к поставщику. Инновационные циркулярные степлеры с тремя актуаторами, продемонстрированные в рецензируемых прототипах, обещают 75-градусную флексию картриджа, непосредственно решая проблемы пищеводного анастомоза. По мере масштабирования процессоров внутри систем следующего поколения в 10 000 раз, степлеры будут включать аналитику в реальном времени, которая регулирует параметры стрельбы под индивидуальную толщину тканей, выводя интеллект устройства на край хирургического поля.

Растущее предпочтение минимально инвазивных процедур

Операции, выполняемые через порты менее 10 мм, выросли на 17% в 2024 году[1]Американская ассоциация больниц, "3 способа, как роботизированная хирургия меняет здравоохранение в этом году," aha.org, достигнув 2,63 миллиона глобальных случаев. Сложные процедуры передней кишки и торакальные теперь полагаются на высокоартикулированные степлеры, которые маневрируют в ограничительных полостях, снижая коэффициенты конверсии в открытые. Амбулаторные центры ищут степлеры, которые сокращают время настройки; электрические перезаряжаемые удовлетворяют это, обеспечивая постоянную компрессию без повторных нажатий ручки. Одобрение FDA SP SureForm 45 в апреле 2025 года подчеркивает, как степлеры следуют паттернам миграции процедур, а не диктуют их. Встроенные датчики SmartFire закрывают разрыв тактильной обратной связи, присущий подходам MIS, позволяя хирургам доверять цифровым показаниям компрессии вместо ручного ощущения.

Быстрое внедрение электрических и перезаряжаемых степлеров

Хотя ручные устройства по-прежнему доминируют, электрические единицы показывают среднегодовой темп роста 7,49%, поскольку данные о профессиональных травмах подчеркивают напряжение большого пальца хирурга во время длительных бариатрических или торакальных случаев. Бенчмарк-тестирование на свиной ткани зафиксировало ноль утечек для ECHELON+ против семи для ведущего конкурента, наряду с коэффициентами деформированных скобок 1,14% и 4,28% соответственно, освещая измеримые качественные дельты, которые оправдывают ценовые премии. Перезаряжаемые соответствуют целям больниц по декарбонизации, потому что обмен стерильного картриджа генерирует более низкие выбросы scope-3, чем выбрасывание полных металлических корпусов. Единичная экономика остается резкой-ручные степлеры стоят менее 500 долл. США по сравнению с 10 000 долл. США для роботизированных совместимых версий-поэтому внедрение начинается в четвертичных центрах перед диффузией в региональные больницы.

Всплеск бариатрических и метаболических операций глобально

Процедурные восстановления после пандемии подняли бариатрические объемы, с роботизированными модальностями, представляющими 30% таких случаев. Рукавная гастрэктомия, теперь 57,4% бариатрических операций, требует длинных линейных степлеров, способных стрелять через переменную толщину желудочной стенки. Более молодая демография пациентов сигнализирует о многодесятилетних потребностях в ревизии, создавая будущую ренту для продаж перезарядок. Алгоритмы умной стрельбы сокращают LOS: 92,3% пациентов ходили[2]Биндал, Вивек, "Роботизированные степлеры в бариатрической хирургии: наш краткосрочный опыт," Международный журнал продвинутой роботизированной и инновационной хирургии, journals.lww.com в день 0 при использовании технологии, стимулируя одобрение плательщиков высокотехнологичных степлеров, которые сокращают последующие расходы на дни в постели.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Биоадгезивные герметики, сдерживающие механический спрос | -1.1% | Северная Америка и ЕС, расширяется глобально | Долгосрочно (≥ 4 лет) |

| Послеоперационные инфекции и случаи утечки | -0.9% | Глобально, остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Шоки поставок титана | -0.8% | Глобально, серьезное влияние на западных производителей | Среднесрочно (2-4 года) |

| Эскалация регулятивных отзывов и издержек соответствия | -0.6% | Северная Америка и ЕС, каскадирует глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Послеоперационные инфекции и случаи утечки

Описания случаев цитируют утечку линии скобок, ведущую к непроходимости тонкой кишки годы после операции, подпитывая хирургическую осторожность к неразборчивому использованию скобок. Инциденты сосудистых травм во время VATS вызвали незапланированные торакотомии, вызывая пересмотры руководящих принципов, которые призывают к продвинутой визуализации путей скобок. Ортопедическая литература показывает более высокие шансы инфекции для металлических скобок по сравнению со швами, особенно там, где устройства остаются до заживления кости. Педиатрические аппендэктомии иллюстрируют возрастные риски, когда скобки сохраняются. Эти события толкают некоторых хирургов к швам или использованию зазубренных нитей в анатомиях, склонных к адгезии, сдерживая рост объемов в краткосрочной перспективе.

Строгие регулятивные требования безопасности и отзывы

Правило QMSR от февраля 2024 года заставляет производителей устройств достичь соответствия ISO 13485 к 2026 году, накладывая расходы на документацию и аудит, которые тяжело ложатся на малых участников[3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Окончательное правило регулирования системы управления качеством," fda.gov. Отзыв 2024 года 1 681 перезарядки TriStaple 2.0 из-за поврежденных картриджей продемонстрировал репутационный и финансовый удар от мелких упущений QC. Ограничения мощности стерилизации этиленоксидом добавляют логистический риск к многоразовым линиям. Совместно эти факторы благоприятствуют действующим производителям с зрелыми системами качества и глобальными командами полевого сервиса.

Анализ сегментов

По продукту: линейные скобки сохраняют масштаб, пока перезарядки ускоряются

Линейные устройства удерживали 40,74% размера рынка хирургических степлеров в 2024 году, опираясь на гастроинтестинальные и торакальные рабочие нагрузки, где трансекция и анастомоз являются рутинными. Длинные картриджи упрощают рукавную гастрэктомию и резекцию легких, охватывая широкие диаметры тканей одними проходами, сокращая время в операционной и анестетическое воздействие. Трехрядные циркулярные степлеры, хотя и нишевые, сокращают анастомотическую утечку с 6,1% до 2,1% в колоректальной хирургии[4]Катарчи, Марко MD, "Трехрядные против двухрядных циркулярных степлеров для левостороннего колоректального анастомоза: анализ соответствия склонности проспективных когорт iCral 2 и 3," Международный журнал хирургии, journals.lww.com , иллюстрируя целевые клинические выгоды, которые сохраняют премиальные цены. Комбинации резаков остаются ограниченными специальными травматологическими сценариями, но стимулируют продажи перезарядок, поскольку износ лезвий требует свежих картриджей.

Перезарядки степлеров, прогнозируемые к росту на 8,02% ежегодно, дают офицерам по закупкам быстрый путь окупаемости к целям ESG без изменения рабочего процесса хирурга. Данные по закупкам показывают, что перезарядки стоят на 30-40% меньше, чем полные одноразовые в течение двухлетнего жизненного цикла, как только время работы стерилизации оптимизировано. Больницы, ведущие переговоры по объемным контрактам, обеспечивают дальнейшие скидки за единицу, рычаг, недоступный на одноразовых устройствах. Следовательно, перезарядки все больше командуют строками капитального бюджета, ранее зарезервированными для эндоскопов, расширяя свой след внутри стратегических повесток дня по снабжению.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: абдоминальные операции доминируют, но ортопедия набирает импульс

Абдоминальные процедуры обеспечили 36,91% доли рынка хирургических степлеров в 2024 году, поскольку бариатрические, колоректальные и гепатобилиарные случаи полагаются на скрепление для скорости и гемостаза. Стандартизированные последовательности стрельбы снижают вариабельность между хирургическими командами, помогая больницам соответствовать бенчмаркам покупок на основе ценности. Роботизированные системы расширяют принятие, предлагая 360-градусную артикуляцию для глубокотазовых колоректальных анастомозов, расширяя клиническое принятие.

Ортопедический спрос растет со среднегодовым темпом роста 8,76% на фоне замены коленей и бедер для стареющего населения. Быстрое закрытие кожи сокращает время оборота операционной до 12 минут на случай, переводясь в один дополнительный ежедневный слот в высокообъемных артропластических кабинетах. Спинальные слияния и порталы спортивной медицины также обращаются к абсорбируемым степлерам, которые исключают посещения клиники для удаления, стимулируя дополнительный объем. Сердечные и торакальные показания склоняются к сосудистым перезарядкам, которые герметизируют хрупкие легочные артерии в лобэктомиях, в то время как процедуры OB/GYN, такие как гистерэктомии, выигрывают от уменьшенной кровопотери через точное размещение скобок.

По механизму: ручные системы по-прежнему правят, но электрические линии медленно растут

Ручные единицы составляли 62,58% размера рынка хирургических степлеров в 2024 году, потому что их цена менее 500 долл. США соответствует глобальным коэффициентам возмещения DRG. Знакомство хирурга минимизирует кривые обучения, сохраняя пропускную способность в театрах с ограниченными ресурсами. Однако электрические линии показывают среднегодовой темп роста 7,49% благодаря встроенным датчикам компрессии, которые предупреждают о толстой ткани перед стрельбой. Их аккумуляторные блоки теперь длятся полный бариатрический список, облегчая колебания внедрения, укорененные в заменах в середине случая.

Картриджи только для роботов представляют высокомаржинальную вершину, монетизируя каждую консольную сессию с захваченными расходными материалами. Анализы стоимости и выгоды показывают, что снижение утечек с питанием сокращает повторные госпитализации достаточно, чтобы удовлетворить больничные комитеты, оценивающие общие расходы на эпизод. Сети ранних пользователей сообщают о случаях напряжения большого пальца хирурга, падающих на 45% после преобразования в питание, мягкая выгода, которая тем не менее фигурирует в панелях профессионального здоровья.

По возможности использования: парадокс одноразового

Одноразовые модели составляли 70,23% размера рынка хирургических степлеров в 2024 году и даже зафиксировали среднегодовой темп роста 6,96%, несмотря на экологические цели по сокращению регулируемых медицинских отходов. Офицеры контроля инфекций цитируют нулевые шаги по переработке как митигацию риска, аргумент, который резонирует среди повышенного контроля HA-I. Оценки жизненного цикла тем не менее показывают, что одноразовые степлеры выбрасывают до 3 кг больше CO₂ на процедуру, чем перезаряжаемые, подталкивая покупателей ЕС к гибридным закупкам, которые смешивают одноразовые для высокорисковых случаев с многоразовыми в других местах.

Больницы, преследующие цели LEED или NHS Greener, все больше благоприятствуют центральным хабам переработки, которые проверяют стерильность через циклы низкотемпературного перекиси водорода. Одобренные FDA сторонние переработчики добавляют средний путь: одноразовые устройства собираются, стерилизуются вне площадки и перепродаются со скидками 40%, сохраняя удобство при сокращении тоннажа свалки. Рыночные сообщения теперь объединяют панели углеродного следа с котировками закупок, знак того, что экологические метрики становятся мейнстримными критериями тендера.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: расширение ASC изменяет спрос

Больницы захватили 59,46% доли рынка хирургических степлеров, но сталкиваются с миграцией выборочных случаев в амбулаторные хирургические центры, которая продвигается на 8,15% в год. Политики нейтральности площадки плательщиков в Соединенных Штатах ускоряют этот сдвиг, вознаграждая учреждения, которые выписывают в течение 23 часов. ASC благоприятствуют устройствам с интуитивными графическими инструкциями, которые сокращают бремя обучения персонала, и их политика низких запасов делает перезаряжаемые степлеры привлекательными, потому что одна ручка поддерживает множественные размеры картриджей.

Специализированные клиники в пластической хирургии и дерматологии внедряют кожные степлеры для увеличения пропускной способности пациентов без компромисса эстетики. Модификаторы возмещения, привязанные к времени процедуры, дальше усиливают внедрение, потому что скрепление сокращает минуты закрытия относительно интрадермальных стежков. Долгосрочно домашние хирургические кабинеты для мелких кожных процедур могли бы открыть микросегменты, но в настоящее время остаются пилотными проектами под наблюдением теле-хирургии.

Анализ по географии

Северная Америка осталась крупнейшим акционером с 34,57% размера рынка хирургических степлеров в 2024 году и готова продвигаться со среднегодовым темпом роста 6,27% до 2030 года. Установленные роботизированные флоты создают устойчивый спрос на расходные материалы, в то время как программы ESG продвигают перезаряжаемые, которые сокращают отходы. Модели связанных платежей Medicare вознаграждают более низкие повторные госпитализации, поэтому больницы все больше контролируют утечки линии скобок для сохранения финансовых маржей. Однако зависимость от импорта титана подвергает производителей геополитическим тарифам, побуждая некоторых исследовать кобальт-хромовые или биополимерные альтернативы.

Европа растет со среднегодовым темпом роста 6,63%, поддерживаемая правилами EU MDR, которые повышают пороги качества и поощряют продвинутое исследование материалов. Германия и Соединенное Королевство совместно составляют более половины региональных роботизированных случаев, увеличивая спрос на высокоартикулированные степлеры. Многие университетские больницы измеряют углеродные следы закупок; в результате многоразовые ручки получают более быстрое трекшн здесь, чем в Северной Америке. Местные цепи поставок изолируют регион от волатильности металлов Азиатско-Тихоокеанского региона, давая европейским OEM преимущества непрерывности во время шоков сырьевых материалов.

Азиатско-Тихоокеанский регион показывает ведущий среднегодовой темп роста 8,34% до 2030 года. Китай, добавляющий 12% ежегодной роботизированной мощности, культивирует отечественные бренды степлеров, которые подрезают импорт при преследовании одобрения FDA для экспортных амбиций. Сектор медицинских устройств Индии на 11 млрд долл. США нацелен на двузначный рост на благоприятных налоговых каникулах, поддерживая расширение мощностей для электрических степлеров, нацеленных на больницы городов второго уровня. CE-одобренные инноваторы АТЭС планируют глобальный развертывание к 2035 году, интенсифицируя конкурентную динамику по всему миру. Ближний Восток и Африка и Южная Америка отслеживают среднегодовые темпы роста 7,82% и 7,29% соответственно, поддерживаемые коридорами медицинского туризма и инвестициями в больничную инфраструктуру, связанными с национальными программами здравоохранения.

Конкурентный ландшафт

Структура рынка умеренно консолидирована: топ-5 компаний контролируют близко к 55% доходов, в то время как десятки региональных фирм фокусируются на ценовой конкуренции. Intuitive Surgical монетизирует установленную базу из 8 606 роботизированных систем через перезарядки степлеров, зафиксировав 1,89 млрд долл. США роботизированных доходов в Q1 2024. ECHELON+ компании Johnson & Johnson рекламирует превосходные метрики утечки свиней над Medtronic Signia, доказательства, используемые в переговорах комитетов анализа ценности. Medtronic, в свою очередь, продвигает аудио-визуальную обратную связь в реальном времени, которая направляет младших хирургов через последовательности формирования скобок.

CMR Surgical и другие lean стартапы получают одобрения FDA для роботов открытой архитектуры, заставляя действующих производителей степлеров создавать кроссплатформенные перезарядки. Вызовы Азиатско-Тихоокеанского региона, такие как Surgnova, ищут объемные контракты, сочетая электрические степлеры с низколизинговыми роботизированными консолями, пакет, который нарушает равновесие единичных цен. Разработчики биоадгезивов в MIT и UC Berkeley продвигают 3D-печатные тканевые клеи, предназначенные для замены металлических скобок в резекциях легких, перспективная угроза, которую действующие генеральные директора мониторят внимательно.

M&A продолжается: покупка Vantedge Medical компании Hobson & Motzer в 2024 году укрепила вертикальную интеграцию в прецизионной обработке, отражая более широкую консолидацию, которая поглощает специализированных поставщиков в многонациональные портфолио. Стратегические альянсы между инноваторами перезарядок и фирмами стерилизации нацелены на доставку комплексных программ переработки, которые хеджируют против растущих сборов за утилизацию одноразовых. В целом, конкурентная интенсивность толкает более быстрые циклы итерации, с обновлениями продуктов, теперь усредняющимися каждые 24-30 месяцев против пятилетних циклов прошлого десятилетия.

Лидеры индустрии хирургических степлеров

-

B. Braun Melsungen AG

-

ConMed Corporation

-

Intuitive Surgical Inc.

-

Johnson & Johnson Services, Inc.

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Апрель 2025: Intuitive Surgical получила одобрение FDA для степлера SP SureForm 45, первого устройства, специфичного для одного порта, с обратной связью SmartFire.

- Январь 2025: Johnson & Johnson MedTech представила степлер, адаптированный для переменной толщины тканей, расширяя свой портфолио продвинутых энергий.

- Август 2024: Vantedge Medical приобрела Hobson & Motzer для расширения мощности прецизионной обработки для OEM контрактов степлеров.

- Февраль 2024: FDA завершила обновления регулирования системы управления качеством, выравнивая американские правила с ISO 13485 к 2026 году, повышая ставки соответствия для производителей степлеров.

Глобальный объем отчета по рынку хирургических степлеров

Согласно объему отчета, хирургические степлеры являются специализированными медицинскими степлерами, которые могут использоваться как альтернатива швам для закрытия ран. Они могут использоваться во время минимально инвазивных процедур под контролем изображения. С ростом спроса на минимально инвазивные операции рынок хирургических степлеров расширяется. Рынок хирургических степлеров сегментирован по продукту (линейный хирургический степлер, циркулярный хирургический степлер, режущий степлер, кожный степлер и перезарядка степлера), применению (абдоминальная хирургия, акушерско-гинекологические операции, сердечно-торакальные операции, ортопедическая хирургия и другие хирургические применения), механизму (ручной хирургический степлер и электрический хирургический степлер), возможности использования (одноразовый хирургический степлер и многоразовый хирургический степлер) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает расчетные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Линейный хирургический степлер |

| Циркулярный хирургический степлер |

| Режущий степлер |

| Кожный степлер |

| Перезарядки степлеров |

| Абдоминальная хирургия |

| Акушерско-гинекологические операции |

| Сердечно-торакальные операции |

| Ортопедическая хирургия |

| Другие хирургические применения |

| Ручной |

| Электрический |

| Одноразовый |

| Многоразовый |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Линейный хирургический степлер | |

| Циркулярный хирургический степлер | ||

| Режущий степлер | ||

| Кожный степлер | ||

| Перезарядки степлеров | ||

| По применению | Абдоминальная хирургия | |

| Акушерско-гинекологические операции | ||

| Сердечно-торакальные операции | ||

| Ортопедическая хирургия | ||

| Другие хирургические применения | ||

| По механизму | Ручной | |

| Электрический | ||

| По возможности использования | Одноразовый | |

| Многоразовый | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Как цели устойчивости больниц изменяют решения по закупке хирургических степлеров?

Больницы, преследующие более зеленые цепи поставок, теперь предпочитают системы перезаряжаемых картриджей и сторонние переработанные степлеры, потому что эти опции сокращают объемы медицинских отходов и снижают углеродные следы по сравнению с полностью одноразовыми устройствами.

Какую роль играет роботизированная хирургия в циклах инноваций степлеров?

Роботизированные платформы требуют степлеров с запястной артикуляцией и ощущением компрессии тканей в реальном времени, толкая производителей добавлять программное обеспечение, датчики и продвинутые материалы гораздо быстрее, чем в унаследованном ручном сегменте.

Почему амбулаторные хирургические центры влияют на особенности дизайна степлеров?

ASC ищут устройства, которые сокращают время оборота случаев и снижают время обучения персонала, поэтому поставщики приоритизируют эргономичные ручки, интуитивные визуальные подсказки и совместимость перезарядок множественных размеров для соответствия жестким ограничениям стоимости и времени амбулаторных настроек.

Как риски поставок сырьевых материалов влияют на производственные стратегии степлеров?

Беспокойства о волатильности цен на титан побуждают производителей диверсифицировать снабжение металлом, исследовать альтернативные сплавы и инвестировать в региональные обрабатывающие хабы для буферизации против геополитических нарушений.

Какое конкурентное преимущество держат большие действующие лица над появляющимися стартапами степлеров?

Установленные игроки выигрывают от зрелых систем управления качеством и глобальных сетей полевого сервиса, позволяя им более эффективно навигировать строгие регулятивные аудиты и крупнообъемные тендеры, чем меньшие участники.

Как рост биоадгезивных технологий влияет на стратегические дорожные карты для производителей степлеров?

С тканевыми клеями, показывающими обещание для выбранных процедур, ведущие компании степлеров хеджируют, инвестируя в гибридные технологии закрытия и коллаборативные партнерства R&D, чтобы остаться релевантными, если механический спрос сдвинется.

Последнее обновление страницы: