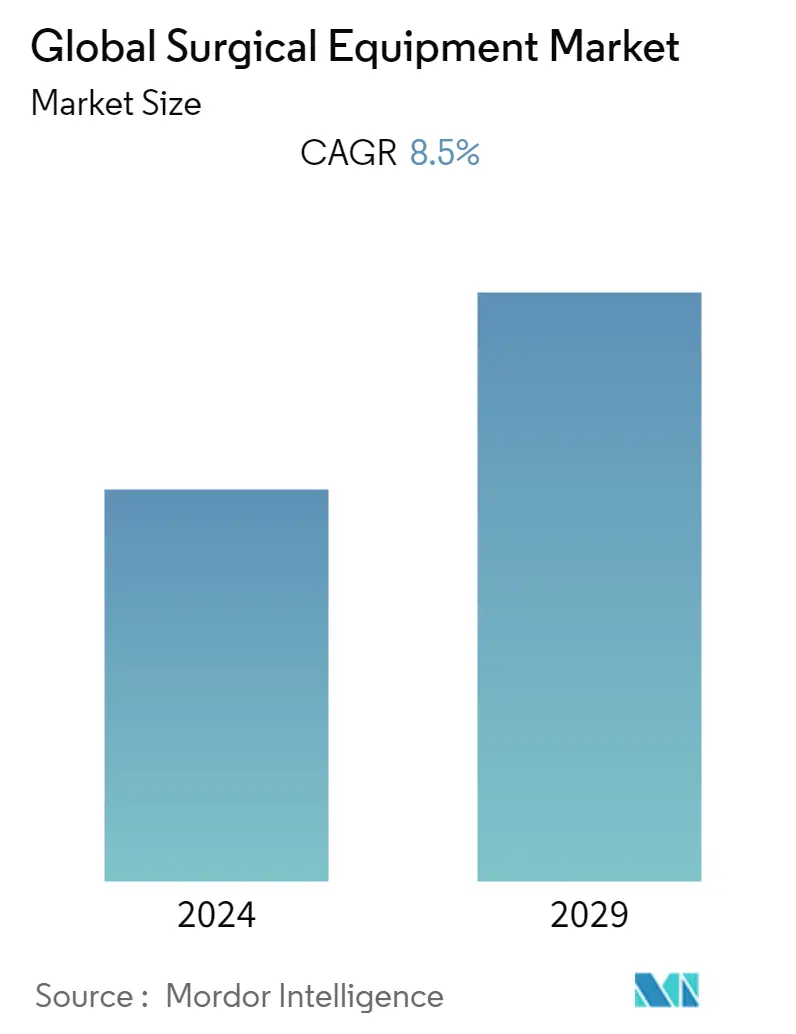

Размер рынка хирургического оборудования

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 8.50 % |

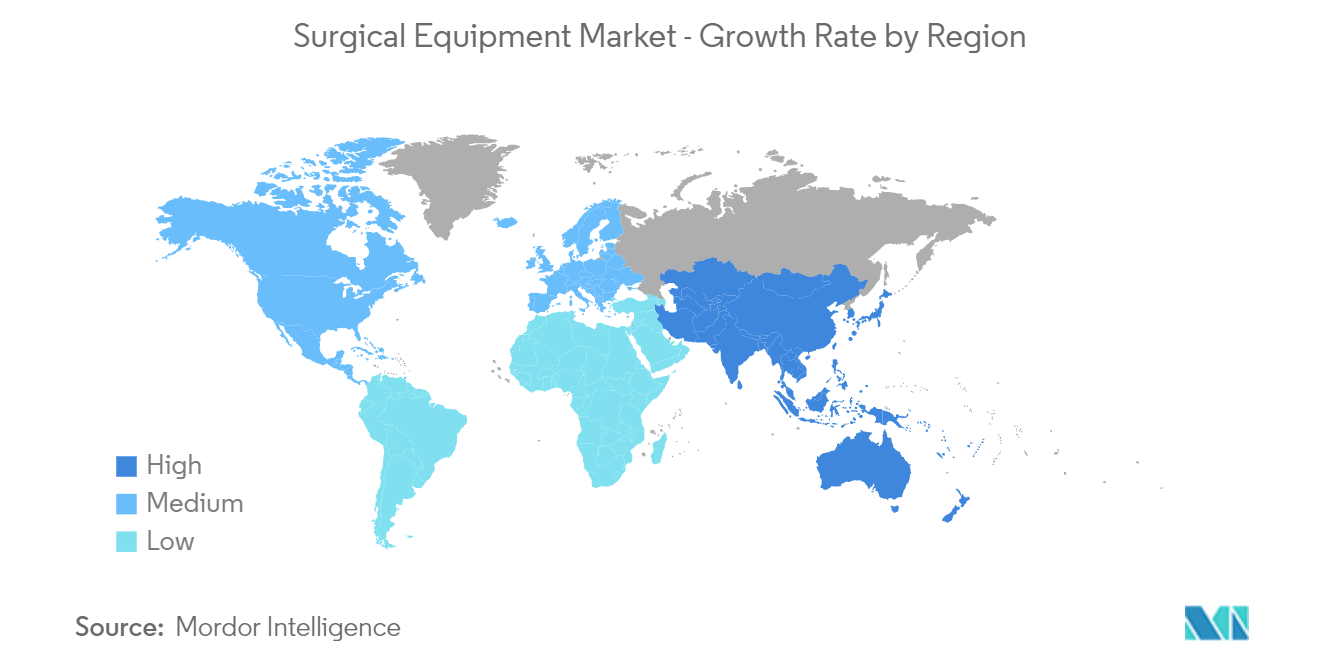

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация рынка | Середина |

Основные игроки/surgical-equipment-market---growth,-trends,-and-forecast-(2020-2025)_Capture_equipment.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка хирургического оборудования

Прогнозируется, что в течение прогнозируемого периода 2022–2027 годов среднегодовой темп роста рынка хирургического оборудования составит 8,5%.

Пандемия COVID-19 продолжает изменять рост различных рынков. Однако непосредственные последствия вспышки различались в разных странах. Вспышка COVID-19 во всем мире и ситуация с изоляцией в некоторых странах создали проблемы для рынка хирургического оборудования из-за отсрочки предоставления хирургических услуг больницами и клиниками для предотвращения распространения вируса COVID-19. Например, в апреле 2022 года Центр медицинских наук QEII Новой Шотландии решил отложить большинство несрочных и плановых операций из-за увеличения числа и понимания пациентов с COVID-19 в больнице. Такие факторы, вероятно, повредят спросу на хирургическое оборудование. Эти отмены создали отставание, которое, возможно, придется ликвидировать после того, как сбои в связи с Covid-19 утихнут. В результате ожидается, что в ближайшее время спрос на хирургическое оборудование вырастет, что может расширить развитие рынка в ближайшие годы. Например, в апреле 2022 года правительство штата Виктория сообщило об инвестировании 1,5 миллиарда долларов США в растущий список ожидания плановых операций в рамках схемы наверстывания, которая увеличит хирургические возможности на четверть. План наверстывания COVID увеличит пропускную способность до 125 процентов в 2023 году, а в следующем году будет проведено 40 000 дополнительных операций.

Кроме того, существенными факторами, способствующими росту рынка, являются рост численности пожилых людей, увеличение количества операций, технологические достижения, а также растущее количество дорожных и других несчастных случаев.

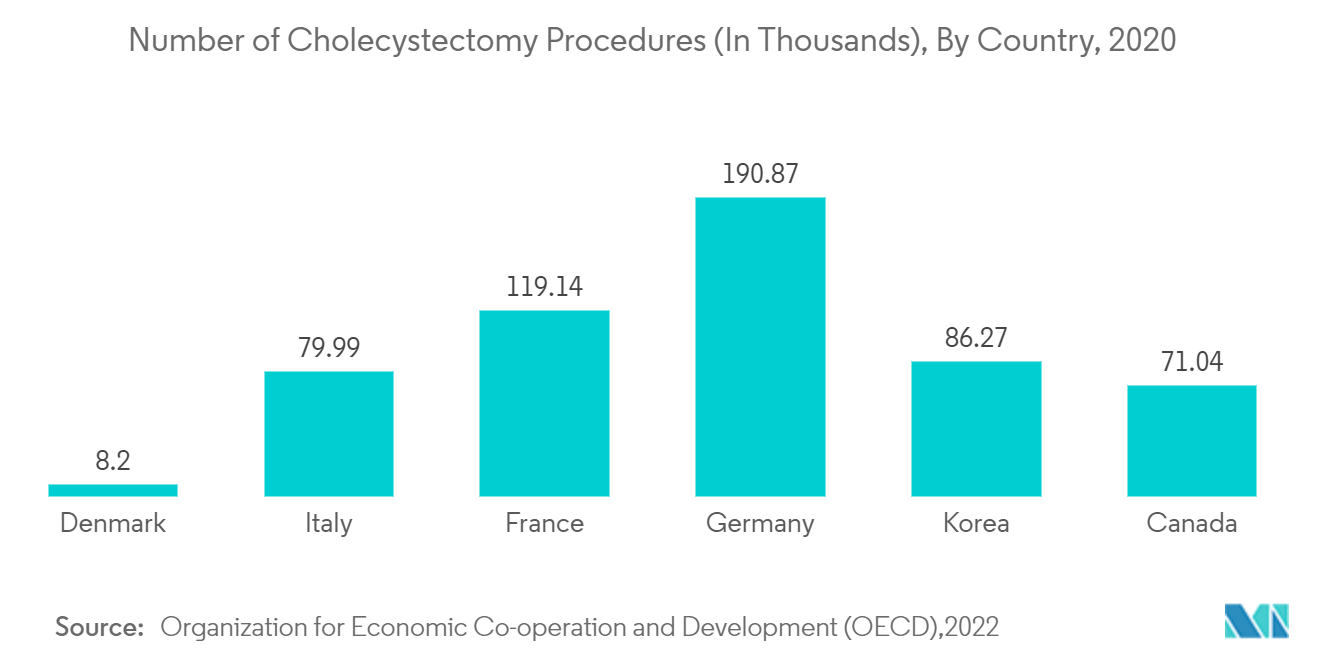

Например, согласно опубликованной в сентябре 2020 года статье под названием Оценка национальных хирургических потребностей в Индии путем перечисления хирургических процедур в городском сообществе в рамках всеобщего медицинского страхования, по оценкам, для покрытия хирургического бремени заболеваний в 100 000 случаев требуется около 5000 операций. люди в странах с низким и средним уровнем дохода (LMIC). Кроме того, согласно тому же источнику, зарегистрированная частота хирургических вмешательств варьируется от 295 в странах с низким и средним уровнем дохода (LMIC) до 23 000 в странах с высоким доходом (HIC) на 100 000 населения. Более того, по данным Организации экономического сотрудничества и развития (ОЭСР), количество хирургических операций по удалению катаракты, зарегистрированных в 2020 году в Турции, составило 393 901. По данным того же источника, количество операций по замене тазобедренного сустава в Италии в 2020 году составило 84 647, а процедур кесарева сечения — примерно 114 601. Таким образом, рост количества хирургических процедур, вероятно, увеличит спрос на хирургическое оборудование, тем самым способствуя росту рынка.

Технологические достижения также способствуют росту рынка. Например, в марте 2022 года заместитель Верховного комиссара Великобритании в Ченнаи, Индия, представил робота Freehand, первое в своем роде лапароскопическое хирургическое оборудование. Однако ожидается, что инфекции, связанные с используемым оборудованием, и строгие нормативные сценарии будут препятствовать росту рынка хирургического оборудования.

Тенденции рынка хирургического оборудования

Сегмент силового и электрохирургического оборудования занимает значительную долю на рынке хирургического оборудования

Ожидается, что сегмент порошковых и электрохирургических устройств будет занимать значительную долю рынка по продуктам. Основными факторами, способствующими росту сегмента, являются растущее количество выпусков новых продуктов, растущие технологические достижения и рост количества хирургических процедур с использованием электрохирургических устройств. Электрохирургические устройства и электрохирургические устройства используются для разреза тканей, разрушения тканей путем высыхания и остановки кровотечения, вызывая свертывание крови. Электрохирургические устройства используются в основном при процедурах холецистэктомии.

В некоторых странах также наблюдается рост числа хирургических процедур из-за растущего бремени неинфекционных заболеваний и травм. Например, по данным Организации экономического сотрудничества и развития (ОЭСР), в 2020 году в Дании было проведено 54 836 процедур лапароскопической холецистэктомии, а в Коста-Рике количество курсов составило 30 031. Многие компании реализуют стратегические инициативы, тем самым способствуя росту сегмента. Например, в июне 2021 года компания Ethicon (Johnson Johnson) выпустила герметик для тканей изогнутой челюсти ENSEAL X1. Это современное устройство с биполярной энергией повышает эффективность процедуры, обеспечивает более надежное уплотнение и лучший доступ к большему количеству тканей, чем LigaSure Maryland. Это устройство показано для колоректальных, гинекологических, бариатрических и торакальных процедур.

Таким образом, ожидается, что в этом сегменте в течение прогнозируемого периода будет наблюдаться значительный рост благодаря вышеупомянутым факторам.

Ожидается, что Северная Америка будет занимать значительную долю на рынке и, как ожидается, сделает то же самое в прогнозируемом периоде.

В Северной Америке Соединенные Штаты занимают значительную долю рынка. Это связано с увеличением численности гериатрического населения, большой популяцией пациентов и растущим количеством различных хирургических процедур, поскольку хирургическое оборудование широко используется, среди прочего, в гинекологии, абдоминальной хирургии, кардиоторакальной и ортопедической хирургии.

По оценкам GLOBOCAN, в 2020 году в США было диагностировано 2 281 658 новых случаев рака и 612 390 случаев смерти от рака. Наиболее распространенными видами рака в Соединенных Штатах являются рак молочной железы, легких, простаты, колоректального рака, мочевого пузыря и кожи. Кроме того, согласно обновленной информации Центров по контролю и профилактике заболеваний (CDC) за сентябрь 2020 года, болезни сердца являются основной причиной смертности в Соединенных Штатах. Тот же источник также сообщает, что ежегодно у около 805 000 американцев случается сердечный приступ. Поскольку смертность от болезней сердца растет, существует постоянная необходимость в хирургических процедурах, чтобы избежать смертельных исходов. Кроме того, согласно отчету Американского общества пластических хирургов за 2020 год, в 2020 году в Соединенных Штатах было выполнено в общей сложности 15,6 миллиона косметических процедур.

Кроме того, растущее число запусков региональных продуктов способствует росту рынка. Например, в июле 2021 года Healthmark Industries приобрела McGan Technology LLC, которая предлагает устройства для проверки изоляции, предназначенные для электрических испытаний электрохирургических инструментов, что помогает исключить инциденты, связанные с поражением электрическим током из-за недостаточной изоляции хирургических устройств.

Таким образом, ожидается, что рынок станет свидетелем значительного роста в течение прогнозируемого периода из-за вышеупомянутых факторов.

Обзор отрасли хирургического оборудования

Рынок хирургического оборудования очень конкурентен, и большинство игроков конкурируют за увеличение доли рынка. Острая конкуренция и быстрый технологический прогресс являются ключевыми факторами, с которыми сталкивается рынок. Одними из основных игроков на рынке являются Olympus Corporation, Stryker Corporation, B Braun Melsungen AG, CONMED Corporation и Cadence.

Лидеры рынка хирургического оборудования

-

CONMED Corporation

-

Olympus Corporation

-

Stryker Corporation

-

B Braun Melsungen AG

-

Cadence

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка хирургического оборудования

- В июне 2022 года Xenco Medical расширила свой портфель хирургических устройств для амбулаторных хирургических центров, получив разрешение Управления по контролю за продуктами и лекарствами США и выпустив многоуровневый набор CerviKit. Это одноразовая технология шейного отдела позвоночника, включающая полный набор имплантатов и одноразовых инструментов для 2, 3 и 4-уровневых процедур на переднем шейном отделе позвоночника.

- В июне 2022 года компания Ethicon, входящая в состав Johnson Johnson MedTech, выпустила степлер ECHELON 3000 в США. Это цифровое устройство, которое предоставляет хирургам простую артикуляцию с приводом от одной руки, помогая удовлетворить уникальные потребности своих пациентов.

Отчет о рынке хирургического оборудования – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Рост гериатрической популяции с увеличением количества операций

4.2.2 Растущие технологические достижения

4.2.3 Рост числа дорожно-транспортных происшествий и других происшествий

4.3 Рыночные ограничения

4.3.1 Повышенный риск инфекций

4.3.2 Строгие правила безопасности

4.4 Привлекательность отрасли: анализ пяти сил Портера

4.4.1 Переговорная сила покупателей/потребителей

4.4.2 Рыночная власть поставщиков

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости, млн долларов США)

5.1 По продукту

5.1.1 Портативные устройства

5.1.2 Электрохирургические и электрохирургические устройства

5.1.3 Швы и степлеры

5.2 По применению

5.2.1 Акушерство и гинекология

5.2.2 Ортопедия

5.2.3 Сердечно-сосудистая система

5.2.4 Неврология

5.2.5 Пластическая и реконструктивная хирургия

5.2.6 Другие приложения

5.3 Конечным пользователем

5.3.1 Больницы

5.3.2 Амбулаторные хирургические центры

5.3.3 Другие конечные пользователи

5.4 География

5.4.1 Северная Америка

5.4.1.1 Соединенные Штаты

5.4.1.2 Канада

5.4.1.3 Мексика

5.4.2 Европа

5.4.2.1 Германия

5.4.2.2 Великобритания

5.4.2.3 Франция

5.4.2.4 Италия

5.4.2.5 Испания

5.4.2.6 Остальная Европа

5.4.3 Азиатско-Тихоокеанский регион

5.4.3.1 Китай

5.4.3.2 Япония

5.4.3.3 Индия

5.4.3.4 Австралия

5.4.3.5 Южная Корея

5.4.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.4.4 Ближний Восток и Африка

5.4.4.1 GCC

5.4.4.2 Южная Африка

5.4.4.3 Остальная часть Ближнего Востока и Африки

5.4.5 Южная Америка

5.4.5.1 Бразилия

5.4.5.2 Аргентина

5.4.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 B Braun Melsungen AG

6.1.2 Boston Scientific Corporation

6.1.3 Cadence

6.1.4 CONMED Corporation

6.1.5 Medtronic PLC

6.1.6 Olympus Corporation

6.1.7 Siemens Healthineers

6.1.8 Smith & Nephew

6.1.9 Stryker Corporation

6.1.10 Джонсон & Джонсон (Этикон)

6.1.11 Zimmer Biomet

6.1.12 Frankenman International Limited

6.1.13 Intuitive Surgical Inc.

6.1.14 Meril Life Science Pvt. Ltd

6.1.15 3M Company

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли хирургического оборудования

Согласно объему данного отчета, хирургическое оборудование функционально предназначено для операционной, чтобы централизовать все хирургическое вспомогательное оборудование и коммунальные услуги. Хирургическое оборудование – это специально разработанный инструмент, выполняющий действия во время хирургического вмешательства или операции. Рынок хирургического оборудования сегментирован по продуктам (портативные устройства, электрические и электрохирургические устройства, а также нити и степлеры), применению (акушерство и гинекология, ортопедия, сердечно-сосудистая хирургия, неврология, пластическая и реконструктивная хирургия и другие области применения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географию (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Южная Америка). Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 странах основных регионов мира. В отчете представлена стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| По продукту | ||

| ||

| ||

|

| По применению | ||

| ||

| ||

| ||

| ||

| ||

|

| Конечным пользователем | ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка хирургического оборудования

Каков текущий размер мирового рынка хирургического оборудования?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на мировом рынке хирургического оборудования среднегодовой темп роста составит 8,5%.

Кто являются ключевыми игроками на мировом рынке Хирургическое оборудование?

CONMED Corporation, Olympus Corporation, Stryker Corporation, B Braun Melsungen AG, Cadence — основные компании, работающие на мировом рынке хирургического оборудования.

Какой регион является самым быстрорастущим на мировом рынке Хирургическое оборудование?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает самую большую долю на мировом рынке хирургического оборудования?

В 2024 году Северная Америка будет занимать наибольшую долю мирового рынка хирургического оборудования.

Какие годы охватывает этот мировой рынок хирургического оборудования?

В отчете рассматривается исторический размер мирового рынка хирургического оборудования за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка хирургического оборудования на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли хирургического оборудования

Статистические данные о доле, размере и темпах роста доходов на рынке хирургического оборудования в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ хирургического оборудования включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.