Размер и доля рынка грузовых перевозок и логистики Шри-Ланки

Обзор рынка

| Период исследования | 2017 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

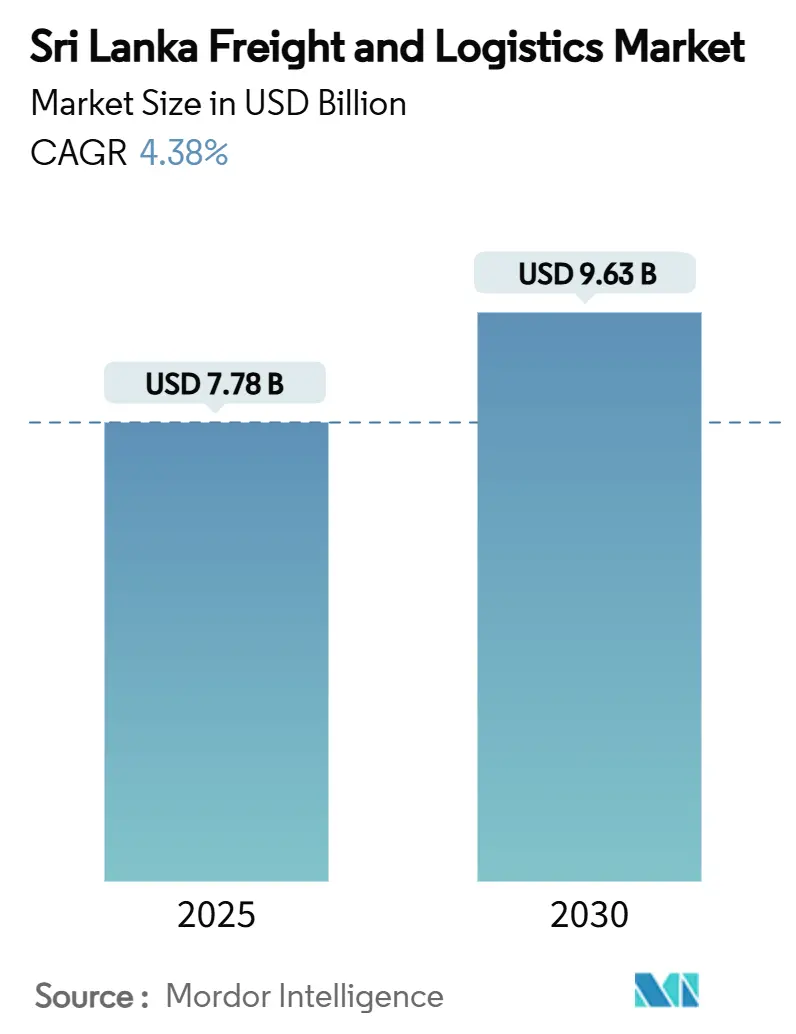

| Размер Рынка (2025) | 7.78 Миллиардов долларов США |

| Размер Рынка (2030) | 9.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.38% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузовых перевозок и логистики Шри-Ланки от Mordor Intelligence

Размер рынка грузовых перевозок и логистики Шри-Ланки составляет 7,78 млрд долларов США в 2025 году и, по прогнозам, достигнет 9,63 млрд долларов США к 2030 году, ожидается рост со среднегодовым темпом роста 4,38% в период с 2025 по 2030 год. Эта траектория подчеркивает ключевую роль рынка грузовых перевозок и логистики Шри-Ланки в морских коридорах Индийского океана, поскольку расширение портов, интегрированные логистические парки и сквозные цифровые таможенные платформы повышают операционную эффективность и пропускную способность. Модернизация в Коломбо и Хамбантоте, переход к складированию с добавленной стоимостью и всплеск трансграничной электронной коммерции коллективно укрепляют рост доходов, в то время как поддерживающие торговые соглашения диверсифицируют профили отгрузок и стимулируют новые модели логистики третьих сторон. Стратегически операторы, которые внедряют оптимизацию маршрутов на основе данных, партнерствуют с интегрированными портово-парковыми кластерами и хеджируют валютную волатильность, лучше всего позиционированы для захвата дополнительных объемов и улучшения маржи.

Ключевые выводы отчета

- По логистическим функциям грузовые перевозки захватили 64,6% доли рынка грузовых перевозок и логистики Шри-Ланки в 2024 году; курьерские, экспресс и посылочные услуги (CEP) прогнозируются к расширению со среднегодовым темпом роста 5,25% в период с 2025 по 2030 год.

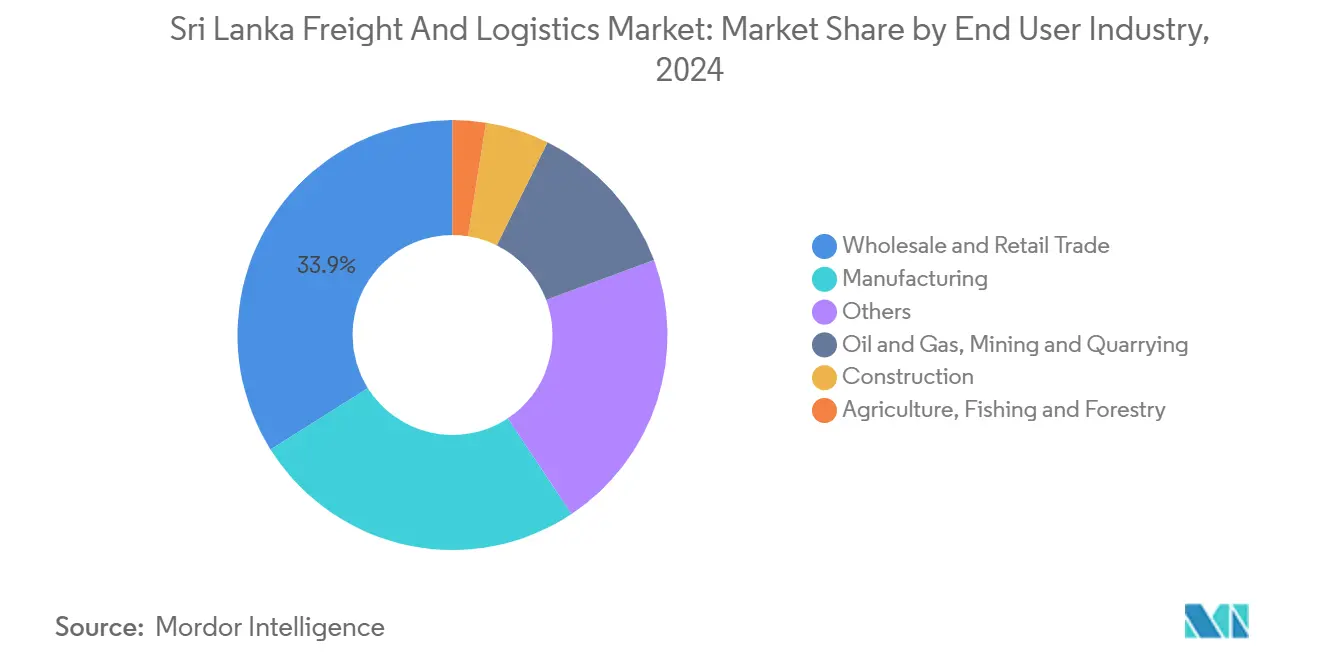

- По отраслям конечных пользователей оптовая и розничная торговля лидировала с 33,94% размера рынка грузовых перевозок и логистики Шри-Ланки в 2024 году, в то время как обрабатывающая промышленность демонстрирует наивысший прогнозируемый среднегодовой темп роста 5,03% в период с 2025 по 2030 год.

- По типам CEP внутренние посылки составили 62,93% доли доходов в 2024 году, в то время как международные посылки ожидается будут расти со среднегодовым темпом роста 5,43% в период с 2025 по 2030 год.

- По видам транспорта транспортной экспедиции морские и внутренние водные пути сохранили 50,68% доли доходов в 2024 году, однако воздушная транспортная экспедиция прогнозируется к росту со среднегодовым темпом роста 4,45% в период с 2025 по 2030 год.

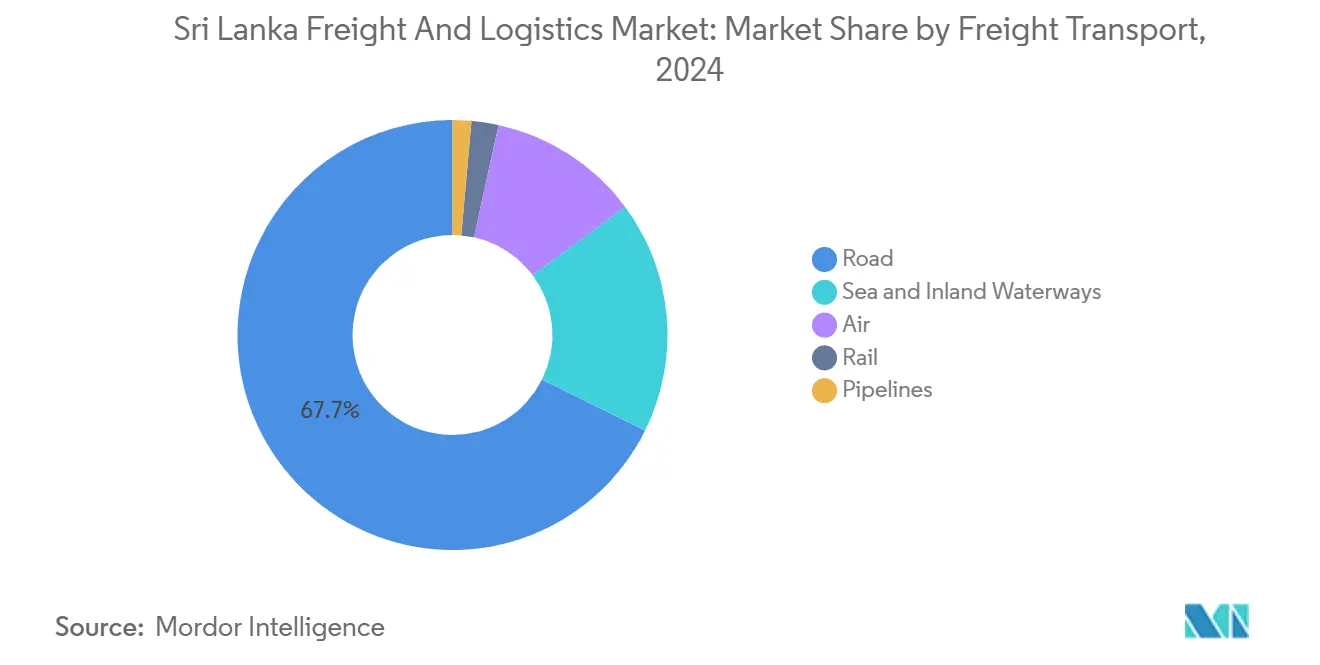

- По видам транспорта грузовых перевозок автомобильные грузовые перевозки составили 67,66% доли доходов в 2024 году, в то время как воздушные грузовые перевозки ожидается будут расти со среднегодовым темпом роста 4,97% в период с 2025 по 2030 год.

- По складированию и хранению складские помещения без температурного контроля занимали 91,81% размера доходов в 2024 году, а с температурным контролем прогнозируется рост со среднегодовым темпом роста 4,20% в период с 2025 по 2030 год.

Тенденции и аналитические данные рынка грузовых перевозок и логистики Шри-Ланки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение регионального перевалочного и хабового портового статуса повышает связанность | +1.1% | Коломбо и Хамбантота | Среднесрочный период (2-4 года) |

| Растущие инвестиции в интегрированные логистические парки и внутренние контейнерные депо (ICD) | +0.9% | Западная провинция и городские центры | Долгосрочный период (≥ 4 лет) |

| Рост международных торговых потоков стимулирует рыночный спрос | +1.0% | Основные портовые города и коридоры | Краткосрочный период (≤ 2 лет) |

| Льготы СЭЗ Коломбо Порт Сити привлекают стратегические бизнес-инвестиции | +0.7% | Западная провинция | Среднесрочный период (2-4 года) |

| Ускоренное внедрение цифровых таможенных процедур через ASYCUDA World | +0.6% | По всей стране | Краткосрочный период (≤ 2 лет) |

| Развитие мультимодального перевалочного коридора аэропорта Палали повышает связанность | +0.5% | Северная провинция | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение регионального перевалочного и хабового портового статуса повышает связанность

Центральное расположение Шри-Ланки на торговых путях Восток-Запад позиционирует рынок грузовых перевозок и логистики Шри-Ланки для поглощения грузов, перенаправленных из перегруженных региональных хабов. Развитие Восточного контейнерного терминала и Западного международного терминала Коломбо стоимостью 800 млн долларов США добавляет 3,6 млн TEU годовой пропускной способности, позволяя перевозчикам развертывать более крупные суда и сокращать время оборота[1]"Развитие Восточного контейнерного терминала," Портовое управление Шри-Ланки, slpa.lk. Конкурентоспособные тарифы на фидерные перевозки и синхронизированные хинтерландные соединения увеличивают пропускную способность, хотя поддержание низких сервисных сборов остается важным по сравнению с Сингапуром и Дубаем. Хамбантота дополняет Коломбо, предоставляя глубоководные альтернативы для энергетических грузов и автомобильных перевалок, тем самым расширяя гибкость маршрутов и снижая риск перегрузки в пиковые сезоны.

Растущие инвестиции в интегрированные логистические парки и внутренние контейнерные депо (ICD)

Интегрированные логистические парки, объединяющие таможенное складирование, таможню, дистрибуцию и легкую обработку, перемещают доходные пулы от чистой портовой обработки к комплексным решениям цепочки поставок. Инициативы в Горане и Мутураджавеле напрямую подключаются к скоростным автомагистралям и железнодорожным ответвлениям, сокращая время простоя контейнеров и облегчая заторы у ворот Коломбо. Операторы используют общую инфраструктуру, ро-ро рампы, производственные линии с добавленной стоимостью и круглосуточные таможенные посты для улучшения использования активов и дифференциации услуг. Главным препятствием остаются высокие первоначальные капитальные затраты; тем не менее, структуры ГЧП с 30-летними концессиями открывают прямые иностранные инвестиции и стабилизируют тарифные траектории для арендаторов.

Рост международных торговых потоков стимулирует рыночный спрос

Общая торговля товарами восстановилась до 30,6 млрд долларов США в 2024 году, повышая спрос на транспортную экспедицию, таможенное брокерство и мультимодальные перевозки. Соглашение о свободной торговле Шри-Ланка-Таиланд отменяет пошлины на 80% тарифных позиций, катализируя контейнерные потоки электроники, автомобильных деталей и обработанных пищевых продуктов[2]"ССТ Шри-Ланка-Таиланд," Министерство торговли, trade.gov.lk. Площадки электронной коммерции углубляют плотность посылок, заставляя сети CEP развертывать зональные сортировочные центры и динамическую маршрутизацию магистральных линий. Чтобы извлечь выгоду, экспедиторы оцифровывают платформы бронирования и видимости, что снижает ошибки документооборота и ускоряет циклы выставления счетов. Потенциал роста зависит от синхронизированного добавления пропускной способности на дорогах, ICD и узлах холодовой цепи для соответствия растущим объемам TEU и посылок.

Льготы СЭЗ Коломбо Порт Сити привлекают стратегические бизнес-инвестиции

Налоговые каникулы, беспошлинный импорт оборудования и одноокональые разрешения внутри СЭЗ Порт Сити привлекают региональные головные офисы и распределительные центры с добавленной стоимостью. Логистические фирмы извлекают выгоду из расположенных рядом складов класса А, связанных с автоматизированными портальными кранами и выездами на скоростные автомагистрали, снижая общие затраты на доставку и обеспечивая кросс-докинг в течение четырех часов после разгрузки судна. Риски исполнения включают изменяющиеся регулятивные директивы и необходимость гармонизированной политики между береговыми и СЭЗ юрисдикциями для избежания дублирующих шагов соответствия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие портовые и логистические сервисные сборы продолжают бросать вызов конкурентоспособности | −1.0% | Коломбо и основные порты | Краткосрочный период (≤ 2 лет) |

| Обесценивание валюты и рост импортных затрат влияют на маржу | −0.8% | По всей стране | Краткосрочный период (≤ 2 лет) |

| Дефицит валютных средств препятствует обслуживанию и эксплуатации флота | −0.7% | По всей стране | Среднесрочный период (2-4 года) |

| Волатильность политики создает неопределенность в приватизации терминалов | −0.6% | Основные портовые объекты | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие портовые и логистические сервисные сборы продолжают бросать вызов конкурентоспособности

Повышенные тарифы на обработку терминалов, хранение и вспомогательные услуги подрывают ценовую конкурентоспособность и перенаправляют транзитные грузы в более дешевые хабы. Хотя новая автоматизация снижает операционные затраты на коробку, возмещения часто передаются пользователям через более высокие публикуемые тарифы, сводя на нет выигрыши в эффективности. Обесценивание валюты усугубляет проблему, поскольку большинство сборов деноминированы в долларах. Без калиброванного тарифного режима рост объемов может застопориться, несмотря на расширения пропускной способности.

Обесценивание валюты и рост импортных затрат влияют на маржу

Ослабление рупии раздувает цены в местной валюте на импортные грузовики, дворовое оборудование и топливо, сжимая маржу по всей отрасли грузовых перевозок и логистики Шри-Ланки. Меньшие автопарки, которые полагаются на краткосрочные овердрафты, сталкиваются с ликвидностным шоком, поскольку обслуживание долга по долларовым займам эскалирует[3]"Валютно-курсовая политика 2024," Центральный банк Шри-Ланки, cbsl.gov.lk. Возможности хеджирования остаются ограниченными, заставляя операторов отдавать приоритет профилактическому обслуживанию, модернизации старых активов и оптимизации назначения маршрутов для сохранения денежных средств.

Сегментный анализ

По отраслям конечных пользователей: Обрабатывающая промышленность ускоряет диверсификацию торговли

Оптовая и розничная торговля захватила 33,94% доли рынка грузовых перевозок и логистики Шри-Ланки в 2024 году; в то время как обрабатывающая промышленность прогнозируется к прогрессу со среднегодовым темпом роста 5,03% (2025-2030), поддерживаемая экспортно-перерабатывающими зонами, сборкой электроники и добавлением стоимости в швейной промышленности. Этот темп превосходит оптовую и розничную торговлю, которая, хотя и остается крупнейшей, продвигается более скромно на фоне созревающего городского потребления. Нефть и газ, добыча полезных ископаемых закреплены в импорте нефтепродуктов и экспорте минералов, которые требуют специализированной обработки. Строительная активность зависит от портовых и автомагистральных проектов, которые одновременно повышают логистический спрос и улучшают охват сети. Сельское хозяйство, рыболовство и лесное хозяйство внесли наименьший вклад, при этом внедрение холодовой цепи расширяется на экспорте морепродуктов. Коллективно эта динамика диверсифицирует потоки доходов в рамках рынка грузовых перевозок и логистики Шри-Ланки и ограничивает чрезмерную зависимость от любого отдельного кластера конечного использования.

Дополнительный импульс возникает от финансируемых ПИИ промышленных парков, которые используют беспошлинные материалы под новыми ССТ. Многонациональные OEM назначают местных 3PL для консолидации входящих сырьевых материалов, возвратов сшитой одежды и региональной дистрибуции запчастей, расширяя сроки контрактов. Поставщики услуг интегрируют контроль качества, инвентарные поставки JIT и таможенную консолидацию в единые счета, расширяя долю кошелька. Электронная коммерция также преобразует оптовую дистрибуцию, поскольку омниканальные ритейлеры аутсорсят исполнение заказов и управление возвратами, увеличивая общенациональные объемы LTL и последней мили. Следовательно, более высокая активность в обрабатывающей промышленности умножает кросс-док движения, аренду паллет и передачи с температурным контролем, поддерживая устойчивые капитальные вложения в склады и обновление автопарков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По логистическим функциям: Грузовые перевозки доминируют в традиционных коридорах

Сегмент грузовых перевозок занимает 64,6% доли доходов в 2024 году, поскольку объемы перевалки проходят в основном через автомобильные перевозки, фидерное судоходство и баржевые перемещения. Одновременно курьерские, экспресс и посылочные услуги (CEP) поднимаются по лестнице роста со среднегодовым темпом роста 5,25% (2025-2030) на импульсе цифровой розничной торговли, микро-ученых и экспорта МСП. Транспортная экспедиция сохраняет актуальность, навигируя по сложным матрицам правил происхождения и многопортовым маршрутам.

Заинтересованные стороны удваивают фокус на пакетировании услуг: транспортные провайдеры добавляют таможенные столы, в то время как экспедиторы арендуют буферные склады, превращаясь в ведущих логистических игроков. Ограничения складских мощностей стимулируют мезонинные модернизации, автоматизированные вертикальные подъемники и сателлитные кросс-доки для расширения сервисных следов ближе к узлам потребления. Интегрированные контракты, гарантирующие сроки доставки от двери до двери, привлекают производителей, ищущих решения с единым счетом. В результате границы между традиционными грузовыми перевозками, экспедированием и услугами с добавленной стоимостью размываются, способствуя масштабным преимуществам для омниканальных операторов.

По курьерским, экспресс и посылочным услугам (CEP): Ускоряется международный рост

Внутренние CEP составили 62,93% доли доходов в 2024 году благодаря плотным городским треугольникам Коломбо-Канди-Галле и обещаниям доставки в тот же день платформами маркетплейсов. Международные CEP, однако, ожидается будут расти быстрее со среднегодовым темпом роста 5,43% (2025-2030), поскольку ланкийские потребители обращаются к зарубежным продавцам, а дачные экспортеры выполняют микро-заказы на диаспорные рынки. Фирмы развертывают таможенные массовые оформления, где несколько посылок малой стоимости едут по одной авианакладной, снижая сборы за брокерство на единицу.

Регулятивная ясность вокруг минимальных пороговых значений и цифровой таможни способствует прогрессу в трансграничных потоках. Поставщики услуг вводят предоплаченные опции пошлин и мобильное отслеживание на сингальском и тамильском языках, повышая принятие клиентами. Тем не менее новый НДС 2025 года на избранные категории электронной коммерции заставляет перевозчиков улучшать точность классификации. Те, кто овладевает автоматизированным распределением HS-кодов и платежами пошлин на основе API, завоевывают рыночную долю по мере роста количества посылок.

По складированию и хранению: Ускоряется расширение с температурным контролем

Пространство без температурного контроля доминирует с 91,81% доли доходов в 2024 году, но спрос на холодовую цепь подскакивает, поскольку импорт вакцин, переработка молочных продуктов и экспорт морепродуктов требуют целостности ниже 8°C, с прогнозируемым среднегодовым темпом роста 4,20% в период с 2025 по 2030 год. Застройщики строят многокамерные камеры с 24-часовым дизельным резервом и мониторингом влажности, однако капиталоемкость и энерготарифы бросают вызов ROI. Совместные предприятия с многонациональными компаниями поставляют операционные ноу-хау, в то время как правительственные отмены пошлин на рефрижераторные панели стимулируют внедрение.

Операторы продают слоты для паллет по мере использования и упаковочные комнаты, соответствующие GMP, привлекая МСП, заблокированные от аренды под заказ. Кitting с добавленной стоимостью, маркировка и шоковая заморозка дополняют сборы за хранение. Журналы температуры в реальном времени, доступные через облачные платформы, повышают соответствие стандартам ЕС и FDA, укрепляя экспортную конкурентоспособность обработанных морепродуктов.

По виду транспорта грузовых перевозок: Морская инфраструктура стимулирует объемы

Автомобильные грузовые перевозки захватили 67,66% доли доходов в 2024 году и остаются важными для покрытия последней мили, несмотря на более высокую стоимость за тонно-км; эффективности ищут через телематику и градуированные скидки на дорожные сборы для грузовиков Евро 6. Воздушные грузовые перевозки, перемещающие значительный объем грузов и ожидаемые к росту со среднегодовым темпом роста 4,97% в период с 2025 по 2030 год, поддерживают премиальные доходы, катализируя увеличение грузовых самолетов в международном аэропорту Бандаранайке и региональные чартеры для живых морепродуктов.

Ограничения нагрузки на ось и окольные маршруты ограничивают вклад железнодорожных грузов; проекты модернизации планируют более тяжелые шпалы и контейнерные вагоны для перемещения клинкера и зерна вглубь страны. Трубопроводы перевозят тонны нефтепродуктов, предлагая стабильность затрат и обходя дорожные заторы. Коллективно модальная интеграция остается приоритетом: синхронизированное бронирование портовых ворот для грузовиков, запланированные железнодорожные шаттлы до ICD и дноуглубленные баржевые каналы вдоль реки Келани обещают выигрыши в пропускной способности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По транспортной экспедиции: Морские и внутренние водные маршруты сохраняют доминирование

Транспортная экспедиция морскими и внутренними водными путями сохранила 50,68% доли доходов в 2024 году из-за ценовой эффективности для экспорта одежды, чая и каучука. Воздушная транспортная экспедиция, хотя и меньшая, регистрирует среднегодовой темп роста 4,45% (2025-2030), подпитываемый фармацевтическими консигнациями, электронными запчастями и ценными скоропортящимися товарами, требующими транзита менее 48 часов. Гибридные предложения "море-воздух" через Дубай и Куала-Лумпур оптимизируют соотношения стоимость-скорость, и экспедиторы пакетируют LCL консолидации в ICD Коломбо для заполнения грузовых самолетов экс-Дубай.

Автомобильная и железнодорожная экспедиция остается ограниченной островной географией, но должна выиграть, как только материализуются ро-ро связи с Южной Индией. Цифрово включенные грузовые маркетплейсы сопоставляют грузы с пустыми плечами грузовиков, поднимая использование обратного рейса. Экспедиторы, которые развертывают панели видимости в реальном времени и предиктивные оповещения ETA, когда-то зарезервированные для интеграторов, дифференцируют услуги и добавляют расширенное страхование ответственности.

Географический анализ

Западная провинция доминирует в пропускной способности, движимая портом Коломбо, сетью скоростных автомагистралей и 67% связанного с ВВП потребления. Растущие TEU там подчеркивают центральность рынка грузовых перевозок и логистики Шри-Ланки для глобальных восточно-западных линий. Однако заторы и нехватка земли поднимают цены на землю, побуждая инвесторов к сателлитным ICD в Паннале и Горане. Южная провинция выигрывает от глубокой осадки Хамбантоты и автомобильных перевалок, которые обходят пики Коломбо, однако хинтерландные железнодорожные связи отстают. Восточная провинция видит подъем, поскольку реконструкция порта Канкесантурай стоимостью 61,5 млн долларов США связывается с индийскими прибрежными сервисами, расширяя связанность с рынками Ченнаи[4]"Реновация Канкесантурай," Портовое управление Шри-Ланки, slpa.lk.

Южная провинция извлекает выгоду из глубокой осадки порта Хамбантота, который теперь привлекает ро-ро автовозы и массовые энергетические грузы, которые обходят Коломбо во время пиковых заторов. Несмотря на пропускную способность, ограниченные железнодорожные и автомагистральные связи в хинтерланд удерживают использование ниже 50% проектной пропускной способности, ограничивая размер рынка грузовых перевозок и логистики Шри-Ланки, захватываемый регионом. На севере реконструкция порта Канкесантурай Индией стоимостью 61,5 млн долларов США и планируемый воздушно-морской коридор Палали обещают прямую связанность с Тамилнадом, что может сократить время выполнения заказов для экспортеров морепродуктов. Восточная провинция остается экспортно-ориентированной в чае и минералах, но сталкивается с сезонными циклоническими нарушениями, которые раздувают страховые премии по автоперевозкам каждый четвертый квартал.

Северная провинция, исторически периферийная, получит новый импульс, как только созреет воздушно-морско-автомобильный коридор Палали, снижая зависимость от Коломбо для экспорта скоропортящихся морепродуктов. Гористая топография Центральной провинции раздувает потребление дизельного топлива и износ осей, сужая экономику полезной нагрузки; однако планируются расширения скоростных автомагистралей для улучшения градиентов и сокращения времени в пути. Муссонные наводнения в восточных и южных низинах остаются сезонным риском, заставляя экспедиторов предварительно размещать запасы в возвышенных ICD. По всему острову единообразное развертывание ASYCUDA сокращает региональные диспропорции, позволяя электронную подачу из любой провинции, хотя пробелы в телекоммуникационной связанности сохраняются в отдаленных районах.

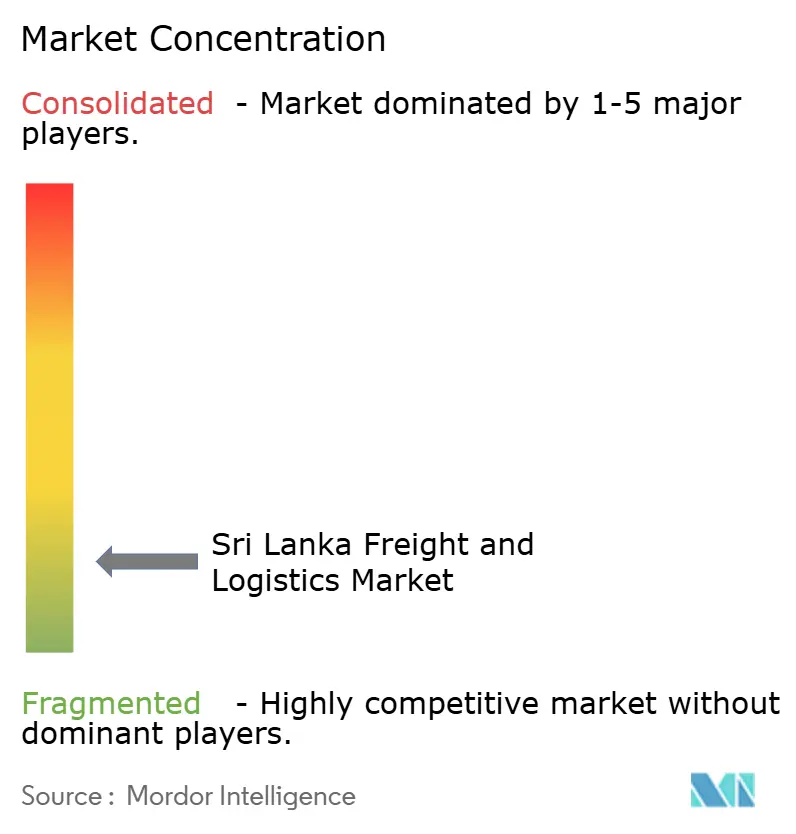

Конкурентная среда

Рынок фрагментирован; однако глобальная консолидация преобразует конкурентную динамику, поскольку DSV завершает приобретение DB Schenker за 14,3 млрд евро (15,8 млрд долларов США), создавая крупнейшего в мире 3PL с улучшенным присутствием в Азиатско-Тихоокеанском регионе. Эффект масштаба предоставляет ценовое влияние на перевозчиков основных линий и IT-бюджет для предиктивной аналитики, недоступный для меньших действующих игроков. Внутренние лидеры, John Keells Logistics, Hayleys Advantis и Expolanka Freight, сохраняют лояльность клиентов через локализованное решение проблем и таможенные автопарки, которые навигируют по провинциальным нюансам.

Дифференциация зависит от технологий: интеграция South Asia Gateway Terminals с блокчейном TradeLens сокращает обработку документов, в то время как новый склад Maersk в Ваттале площадью 100 000 кв. футов предлагает видимость цифрового двойника. Логистика с температурным контролем и доставка последней мили электронной коммерции являются желанными белыми пространствами; игроки, которые обеспечивают землю возле съездов со скоростных автомагистралей и развертывают электрические фургоны, позиционируют себя для премиальных марж. Тем не менее высокие портовые затраты сжимают прибыльность, заставляя к союзам и соглашениям аренды слотов для разделения риска пропускной способности.

Непредсказуемость политики в отношении приватизации терминалов вносит осторожность в долгосрочные инвестиции. Операторы хеджируют, арендуя, а не владея дворовым оборудованием, и выступая за фиксированные сроки концессий. Удержание талантов возникает как дифференциатор; фирмы учреждают программы стажеров-выпускников и лаборатории науки о данных для воспитания специалистов по цепочке поставок, удерживая текучесть ниже региональных средних.

Лидеры отрасли грузовых перевозок и логистики Шри-Ланки

-

Hayleys Advantis, Ltd.

-

John Keells Logistics (Pvt), Ltd.

-

Aitken Spence Group (включая Ace Express International Pvt., Ltd.)

-

DHL Group

-

A.P. Moller - Maersk

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025 года: DSV A/S закрыла приобретение DB Schenker за 14,3 млрд евро (15,78 млрд долларов США), выйдя на глобальное лидерство в контрактной логистике и экспедировании.

- Январь 2025 года: CMA CGM Group подтвердила расширение терминала в Коломбо на 25 млн долларов США с автоматизированными портальными кранами и укладкой контейнеров на основе ИИ.

- Апрель 2024 года: Maersk открыла склад экспортной консолидации площадью 100 000 кв. футов в Ваттале, увеличивая сквозные предложения 3PL.

- Апрель 2024 года: Aitken Spence Logistics открыла контейнерную грузовую станцию площадью 100 000 кв. футов в Маболе с мультимодальными связями.

Охват отчета о рынке грузовых перевозок и логистики Шри-Ланки

Грузовые перевозки относятся к транспортировке товаров по воздуху, железной дороге и автомобильным дорогам. Логистика относится к общему процессу управления тем, как ресурсы приобретаются, хранятся и транспортируются в пункт назначения.

Рынок грузовых перевозок и логистики Шри-Ланки сегментирован по отраслям конечных пользователей (обрабатывающая и автомобильная промышленность, нефть и газ, добыча полезных ископаемых, сельское хозяйство, рыболовство, лесное хозяйство, строительство и дистрибуторская торговля) и по функциям (грузовые перевозки, складирование, транспортная экспедиция и услуги с добавленной стоимостью).

Отчет о рынке грузовых перевозок и логистики Шри-Ланки предлагает размер рынка и прогнозную стоимость (USD) для всех вышеперечисленных сегментов.

Отчет предоставляет всесторонний фоновый анализ рынка грузовых перевозок и логистики Шри-Ланки, охватывая текущие рыночные тенденции, динамику рынка, технологические обновления и подробную информацию о различных сегментах и конкурентной среде отрасли. Кроме того, влияние COVID-19 было включено и рассмотрено во время исследования.

| Сельское хозяйство, рыболовство и лесное хозяйство |

| Строительство |

| Обрабатывающая промышленность |

| Нефть и газ, добыча полезных ископаемых |

| Оптовая и розничная торговля |

| Прочие |

| Курьерские, экспресс и посылочные услуги (CEP) | По типу назначения | Внутренние |

| Международные | ||

| Транспортная экспедиция | По виду транспорта | Воздушный |

| Морские и внутренние водные пути | ||

| Прочие | ||

| Грузовые перевозки | По виду транспорта | Воздушный |

| Трубопроводы | ||

| Железнодорожный | ||

| Автомобильный | ||

| Морские и внутренние водные пути | ||

| Складирование и хранение | По температурному контролю | Без температурного контроля |

| С температурным контролем | ||

| Прочие услуги | ||

| Отрасль конечного пользователя | Сельское хозяйство, рыболовство и лесное хозяйство | ||

| Строительство | |||

| Обрабатывающая промышленность | |||

| Нефть и газ, добыча полезных ископаемых | |||

| Оптовая и розничная торговля | |||

| Прочие | |||

| Логистическая функция | Курьерские, экспресс и посылочные услуги (CEP) | По типу назначения | Внутренние |

| Международные | |||

| Транспортная экспедиция | По виду транспорта | Воздушный | |

| Морские и внутренние водные пути | |||

| Прочие | |||

| Грузовые перевозки | По виду транспорта | Воздушный | |

| Трубопроводы | |||

| Железнодорожный | |||

| Автомобильный | |||

| Морские и внутренние водные пути | |||

| Складирование и хранение | По температурному контролю | Без температурного контроля | |

| С температурным контролем | |||

| Прочие услуги | |||

Ключевые вопросы, отвеченные в отчете

Какова стоимость рынка грузовых перевозок и логистики Шри-Ланки в 2025 году?

Рынок оценивается в 7,78 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка до 2030 года?

Прогнозируется расширение со среднегодовым темпом роста 4,38% (2025-2030), достигая 9,63 млрд долларов США к 2030 году.

Какая логистическая функция расширяется быстрее всего?

Курьерские, экспресс и посылочные услуги показывают самый быстрый ожидаемый рост со среднегодовым темпом роста 5,25% в период с 2025 по 2030 год.

Почему важны интегрированные логистические парки?

Они разгружают порты, объединяют складирование с таможней и дистрибуцией, и снижают общие логистические затраты.

Какую роль играет ASYCUDA World в торговом обеспечении?

Платформа обрабатывает 95% таможенных деклараций электронно, сокращая оформление до менее шести часов.

Как повлияет слияние DSV-DB Schenker на операторов Шри-Ланки?

Увеличенная сущность получает масштаб и IT-возможности, усиливая конкуренцию за сложные мультимодальные контракты.

Последнее обновление страницы: