Размер и доля рынка ветровой энергетики Южной Кореи

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Объем Рынка (2025) | 2.42 гигаватт |

| Объем Рынка (2030) | 11.5 гигаватт |

| Темп роста (2025 - 2030) | 43.69% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветровой энергетики Южной Кореи от Mordor Intelligence

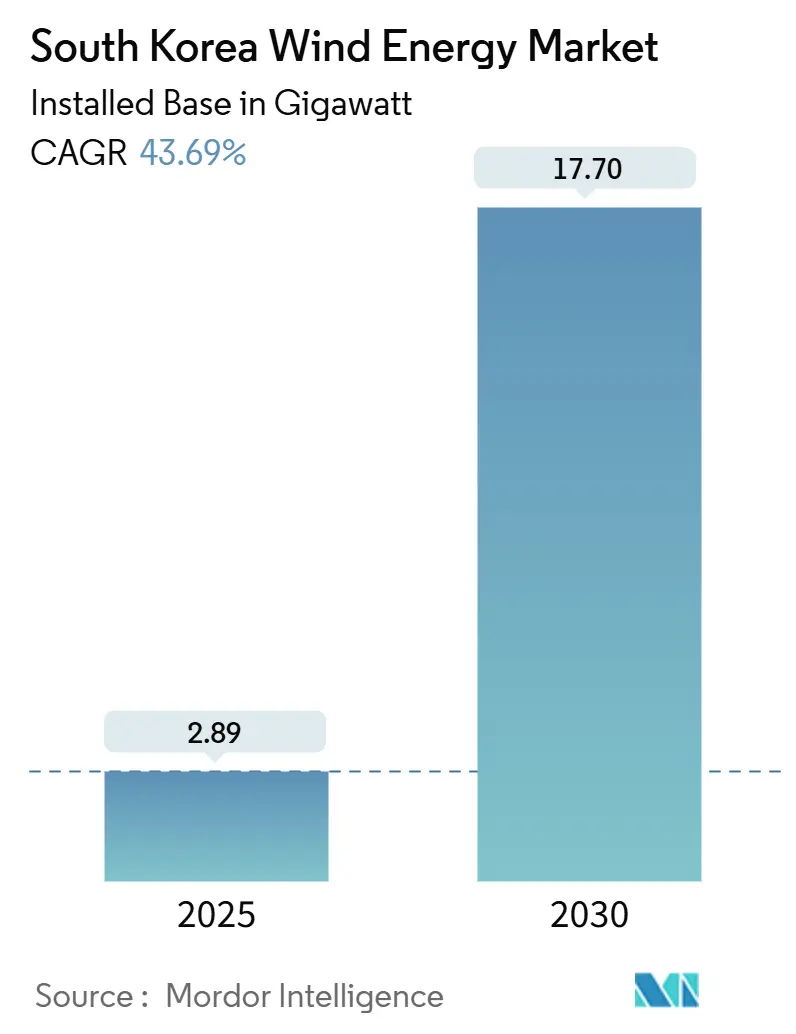

Размер рынка ветровой энергетики Южной Кореи в терминах установленной базы ожидается к росту с 2,89 гигаватт в 2025 году до 17,70 гигаватт к 2030 году, со среднегодовым темпом роста 43,69% в течение прогнозного периода (2025-2030).

Увеличение государственных расходов в рамках Зеленого нового курса, обязательства в размере 48 триллионов корейских вон (43,2 миллиарда долларов США), поддерживает это расширение и сигнализирует о решительном переходе от ископаемого топлива. Активная морская аукционная деятельность, растущий спрос на сертификаты возобновляемой энергии и прямые соглашения о покупке электроэнергии (PPA) от крупных производителей, таких как Hyundai Motor, укрепляют инвестиционную уверенность. Международные разработчики создают местные подразделения, в то время как корейские конгломераты ускоряют локализацию технологий, и совокупный эффект трансформирует союзы цепочек поставок и потоки капитала. Основные риски сохраняются - в первую очередь перегрузка сети вдоль юго-западного побережья и задержки в получении разрешений - но регуляторные реформы и бюджеты на укрепление сети постепенно снижают риски исполнения.

Ключевые выводы отчета

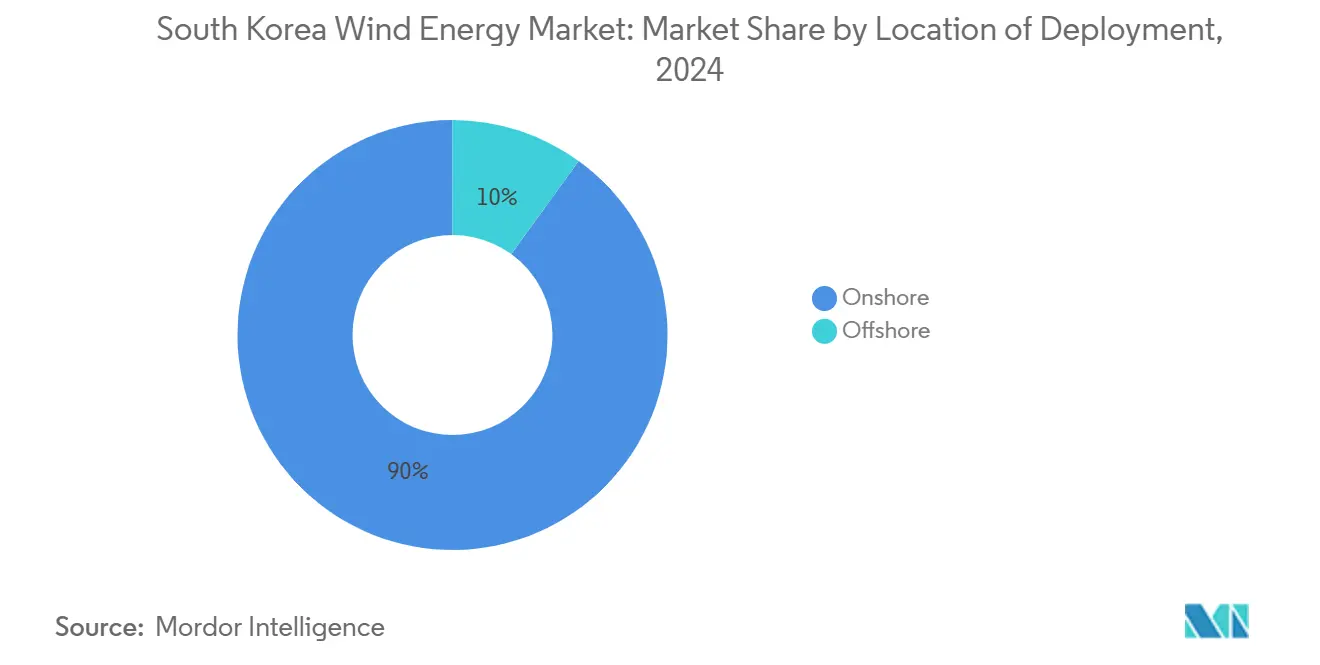

- По месту развертывания наземная ветровая энергетика занимала 90% доли рынка ветровой энергетики Южной Кореи в 2024 году, в то время как морская ветровая энергетика прогнозируется к расширению со среднегодовым темпом роста 116,5% до 2030 года.

- По компонентам турбины составляли 66% доли размера рынка ветровой энергетики Южной Кореи в 2024 году; услуги прогнозируются к росту со среднегодовым темпом роста 70% между 2025 и 2030 годами.

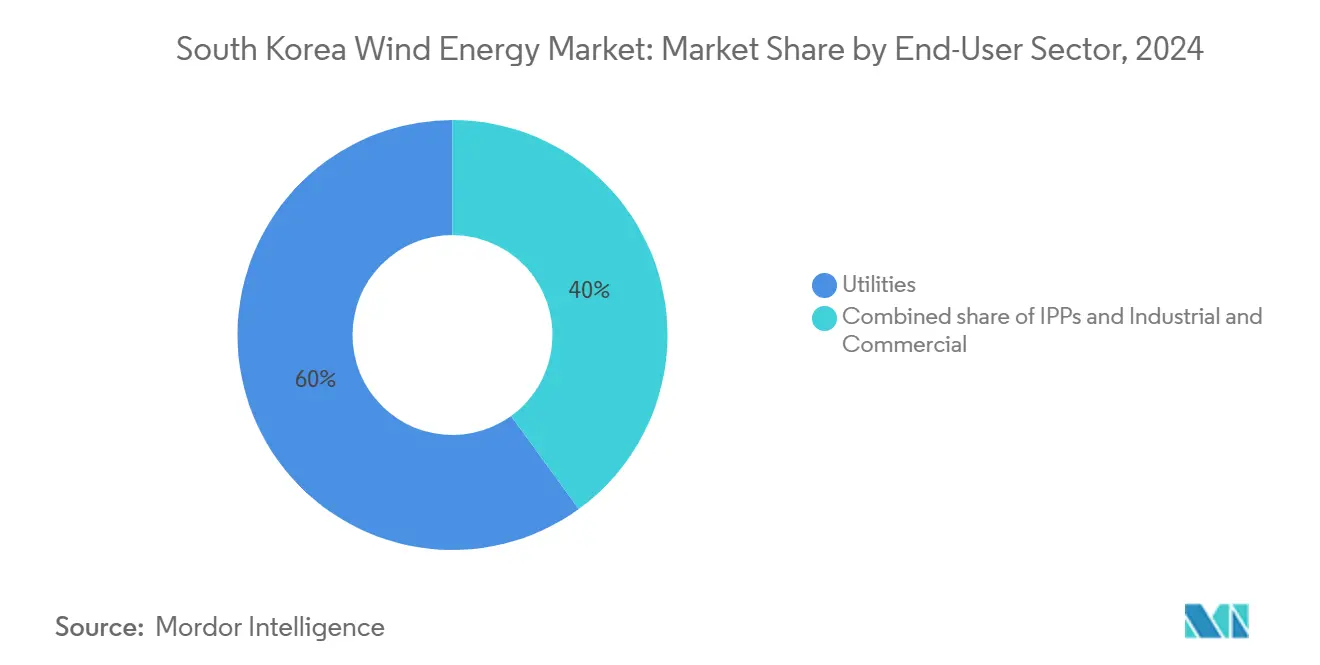

- По сектору конечного использования коммунальные предприятия захватили 60% долю размера рынка ветровой энергетики Южной Кореи в 2024 году, тогда как независимые производители электроэнергии (IPP) продвигаются со среднегодовым темпом роста 65% до 2030 года.

Тенденции и аналитика рынка ветровой энергетики Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Зеленый новый курс и 9-й базовый план, предписывающие 12 ГВт морской энергетики к 2030 году | +8.20% | Национальный, юго-западное побережье и Чеджу | Среднесрочный (2-4 года) |

| Плавучий ветровой полигон у Ульсана, снижающий риск проектов в глубоководных зонах | +3.10% | Регион Ульсан, восточное побережье | Долгосрочный (≥ 4 лет) |

| Корпоративные PPA от корейских технологических гигантов, открывающие долгосрочные закупки | +4.70% | Национальный | Краткосрочный (≤ 2 лет) |

| Углеродно-нейтральный остров Чеджу 2030, ускоряющий наземную модернизацию | +2.30% | Провинция Чеджу | Среднесрочный (2-4 года) |

| Экспортное кредитное страхование для производителей возобновляемой энергии, снижающее стоимость финансирования | +1.8% | Национальный, поддерживающий отечественных производителей | Краткосрочный (≤ 2 лет) |

| Локализация высоковольтного кабеля K-SUPCON, повышающая отечественное содержание | +2.6% | Национальная сетевая инфраструктура, морские подключения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Зеленый новый курс и 9-й базовый план, предписывающие 12 ГВт морской энергетики к 2030 году

Государственное выравнивание между стимулом Зеленого нового курса и 9-м базовым планом обеспечивает исполнимую цель по установке 12 ГВт морской ветровой энергетики к 2030 году, что представляет восьмидесятипятикратный скачок от действующей базы 142 МВт. Эта законодательная цель обязывает оператора сети финансировать модернизацию передачи, в то время как проект специального закона о ветровой энергии обещает консолидированное лицензирование и четкие временные рамки уровня обслуживания. Инвестиционная программа Чолланам-до на 75 триллионов корейских вон поддерживает местное углубление портов, модернизацию подстанций и учебные центры, которые сокращают время строительства. Политическое сопряжение с национальной водородной дорожной картой расширило стек доходов, поскольку морские проекты будут поставлять зеленый водород электролизерам, совмещенным в промышленных зонах Синан и Мокпо. Государственная координация снижает неопределенность закупок, снижая премии по капитальным затратам для частных разработчиков. Эти меры закрепляют среднесрочный подъем в прогнозе рынка ветровой энергетики Южной Кореи.

Плавучий ветровой полигон у Ульсана, снижающий риск проектов в глубоководных зонах

Плавучий ветровой полигон мощностью 1 ГВт, управляемый Корейским исследовательским институтом судов и океанской инженерии, валидирует системы швартовки, которые выдерживают тайфунные нагрузки и 60-метровые волны, снижая риски будущих развертываний в крутых континентальных шельфовых водах Кореи.[1]Korea Research Institute of Ships & Ocean Engineering, "Floating Wind Testbed Overview," kriso.re.kr Прототипные испытания подтверждают, что турбины мощностью 15 МВт, установленные на полупогружных корпусах, соответствуют структурным кодам, а близость к верфям Ульсана сокращает затраты на транспортировку платформ на 30%. Приобретение проекта MunmuBaram мощностью 1,125 ГВт компанией Hexicon после выхода Shell иллюстрирует устойчивый иностранный аппетит к плавучим проектам.[2]Maritime Executive Staff, "Hexicon Acquires Korean Floating Wind Project," maritime-executive.com Успешное масштабирование откроет более 300% дополнительных технически жизнеспособных площадей вдоль восточного побережья, укрепляя долгосрочный рост рынка ветровой энергетики Южной Кореи.

Корпоративные PPA от корейских технологических гигантов, открывающие долгосрочные закупки

Прямые PPA, введенные в 2021 году, демонтируют монополию Korea Electric Power Corporation, позволяя крупным корпорациям заключать контракты на электричество напрямую с генераторами. Hyundai Motor уже заблокировала 610 ГВтч ежегодно на двадцать лет - соглашение стоимостью около 500 миллионов долларов США.[3]Hyundai Motor Group, "Hyundai Motor Signs 610 GWh Renewable PPA," hyundaimotorgroup.com Samsung Electronics, LG Chem и расширяющийся кластер операторов дата-центров выстраиваются в очередь за аналогичными закупками, каждый раз обходя волатильность сертификатов возобновляемой энергии и предоставляя кредиторам двадцатилетнюю видимость денежных потоков. Корпоративный спрос меняет динамику торгов: разработчики, которые выравнивают проекты с окнами PPA, обеспечивают более низкие финансовые спреды, что позволяет быстрее строить. Эти контракты, следовательно, вливают краткосрочный импульс в рынок ветровой энергетики Южной Кореи.

Углеродно-нейтральный остров Чеджу 2030, ускоряющий наземную модернизацию

Чеджу поставил обязательную цель удовлетворить весь спрос на электричество возобновляемыми источниками к 2030 году, и ветер ожидается поставить около 60% целевой мощности. Ограниченная доступность земли обратила внимание на модернизацию, заменяя устаревшие машины мощностью 2 МВт моделями мощностью 6 МВт на существующих площадках и повторно используя права на межсоединение. Ранние развертывания показывают рост коэффициентов мощности на 15 процентных пунктов, в то время как интегрированное хранение снижает риск сокращения. Успех Чеджу укрепляет общественное признание и, вероятно, будет направлять аналогичные программы модернизации в архипелагах Уллын и Чуджа. Модернизация поддерживает затраты на разработку ниже, чем строительство с нуля, укрепляя среднесрочные попутные ветры в рынке ветровой энергетики Южной Кореи.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Узкие места в разрешениях от системы EIA "одного окна" задерживают FID | -4.3% | Национальный, морской фокус | Краткосрочный (≤ 2 лет) |

| Перегрузка сети на юго-западном побережье, ограничивающая отправку без сокращений | -3.7% | Юго-западное побережье | Среднесрочный (2-4 года) |

| Зоны исключения рыболовства и военных, сокращающие пригодные для разработки участки | -2.9% | Прибрежные воды, сконцентрированные вблизи военно-морских объектов | Долгосрочный (≥ 4 лет) |

| Высокая LCOE из-за стандартов проектирования тайфунного уровня | -2.1% | Национальный, повышенный для морских установок | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Узкие места в разрешениях от системы EIA "одного окна" задерживают FID

Режим оценки воздействия на окружающую среду остается последовательным, несмотря на брендинг "одного окна", обязывая разработчиков очищать морские, военные и культурные обзоры по очереди, а не одновременно.[4]Energy Global Editors, "EIA Approvals Continue to Slow Korean Wind Projects," energyglobal.com Морской ветровой проект Хэуори иллюстрирует стресс: консультация EIA длилась 28 месяцев, значительно выше двенадцатимесячного эталона ОЭСР. Правительственные планы по делегированию полномочий провинциальным агентствам могут сократить время обработки, однако уровни кадрового обеспечения агентств должны возрасти, чтобы справиться с расширяющимся портфелем. До закрытия пробелов в исполнении медленные утверждения будут обрезать краткосрочную скорость роста, встроенную в рынок ветровой энергетики Южной Кореи.

Перегрузка сети на юго-западном побережье, ограничивающая отправку без сокращений

Юго-западные коридоры были разработаны для точечных источников угля, а не распределенных возобновляемых источников, и возникающие узкие места вынудили ветряные фермы сокращать во время пикового производства. План усиления Korea Electric Power Corporation на 15 миллиардов долларов США включает многотерминальную морскую магистраль постоянного тока (MTDC), которая будет доставлять электроэнергию напрямую в центры нагрузки Сеула. Задержки строительства, связанные с рыболовными кооперативами и прибрежным лицензированием, бросают вызов этому решению, поэтому оптимизация диспетчеризации с помощью ИИ является временной мерой. До прибытия физических модернизаций насыщение сети вычтет несколько пунктов из CAGR рынка ветровой энергетики Южной Кореи.

Сегментный анализ

По месту развертывания: морской всплеск трансформирует рыночную динамику

Морские проекты составляли только 10% установленной мощности в 2024 году, однако они готовы поставить основную массу дополнительных добавлений, растя со среднегодовым темпом роста 116,5% до 2030 года. Проекты с фиксированным дном в Анма и Тэан и плавучий массив Бандибули мощностью 750 МВт иллюстрируют технологический микс, готовый к управлению рынком ветровой энергетики Южной Кореи. Ноябрьский аукцион 2024 года, который очистил 1,5 ГВт по твердым мультипликаторам сертификатов возобновляемой энергии, обеспечил краткосрочную определенность доходов. Крепкие цепочки поставок судостроения, портовые краны и баржи для транспортировки лопастей снижают логистические препятствия, а стандартизированные турбины свыше 12 МВт толкают приведенные затраты к паритету с импортированным сжиженным природным газом.

Наземная ветровая энергетика пользовалась 84,2% установок в 2024 году благодаря более ранним режимам FIT и более низким капитальным затратам, но дефицит земли, проблемы визуального воздействия и растущая оппозиция сообщества теперь препятствуют росту с нуля. Маржи модернизации остаются привлекательными, особенно в Чеджу и Канвоне, где устаревшие турбины достигают конца жизни. Тем не менее, морской портфель из 17 ГВт в процессе лицензирования может поднять долю морской энергетики в размере рынка ветровой энергетики Южной Кореи примерно до 55% к 2030 году. Разработчики, следовательно, перераспределяют инженерные таланты в сторону изготовления опорных конструкций, прокладки подводных кабелей и плавучих фундаментов, которые могут разблокировать более глубокие воды.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: рынок услуг ускоряется на фоне локализации технологий

Турбины доминировали в расходах в 2024 году на уровне 66%, поскольку добавления мегаваттного масштаба требовали гондол, лопастей и башен - оборудования, которое все еще в основном импортируется из Европы и Китая. Однако услуги, покрывающие транспорт, установку и эксплуатацию и техническое обслуживание, будут расти со среднегодовым темпом роста 70% до 2030 года по мере роста совокупных активов. Обязательные правила местного содержания и близость портов создают стимулы для корейских операторов верфей строить специально подходящие подъемные суда. Это изменение наклоняет захват стоимости к корейским подрядчикам баланса завода и поднимает долю услуг в размере рынка ветровой энергетики Южной Кореи.

Импульс локализации виден: расширение башни LS Cable & System на 172 метра поднимает мощность подводного кабеля на 50%, в то время как совместное предприятие CS Wind с Vestas запускает отечественную сборку гондол. Эти ходы сокращают время выполнения импорта и буферный валютный риск. Между тем, поставщики программного обеспечения для прогнозного обслуживания встраивают цифровые двойники в потоки SCADA турбин, открывая повторяющиеся потоки доходов. По мере коммодитизации турбин контракты послепродажного обслуживания надежности становятся маржинальным двигателем внутри отрасли ветровой энергетики Южной Кореи.

По сектору конечных пользователей: IPP бросают вызов доминированию коммунальных предприятий

Энергетические предприятия все еще контролировали 60% мощности 2024 года, aided историческими связями с Korea Electric Power Corporation и более легким доступом к низкозатратному долгу. Однако прямые PPA теперь позволяют заводам покупать электричество прямо у генераторов, перенаправляя рост к IPP. С 2025-2030 годов IPP будут показывать 65% CAGR, самый быстрый среди всех классов клиентов. Этот скачок поднимет долю IPP рынка ветровой энергетики Южной Кореи, поскольку портфельные разработчики объединяют ветер с солнечной энергией и хранением для выигрыша корпоративных тендеров.

Промышленные и коммерческие покупатели, особенно полупроводниковые и батарейные заводы, принимают ветер для выполнения обязательств RE100 и хеджирования волатильности спотовых цен. Срок контракта, обычно 15-20 лет, дает IPP банковский денежный поток, необходимый для проектного финансирования. По мере того как больше заводов выравнивают обязательства устойчивости со стратегией закупок, коммунальные предприятия должны поворачиваться к передаче и вспомогательным услугам для защиты релевантности. Результирующая конкуренция оттачивает дисциплину исполнения и ускоряет инновации рынка ветровой энергетики Южной Кореи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Концентрация вдоль юго-западного побережья делает регион крупнейшим вкладчиком в установленную мощность и объем портфеля благодаря стабильным средним скоростям ветра 8 м/с и мелководным морским условиям. Флагманский комплекс правительства Чолланам-до мощностью 8,2 ГВт в одиночку представляет более 10% глобального портфеля морских проектов. Дополнительные инвестиции в углубление портов, расширение дорог и области подготовки лопастей турбин поддерживают конкурентоспособность логистических затрат, закрепляя юго-запад как центральную часть рынка ветровой энергетики Южной Кореи. Соответствующий фонд компенсации рыболовства в размере 1,1 миллиарда долларов США ослабил раннюю оппозицию, иллюстрируя, как целевые преимущества сообщества могут сгладить риски социальной лицензии.

Ульсан на юго-восточном полуострове поворачивается от углеводородов к плавучему ветру, используя гигантские сухие доки и производственные верфи, которые когда-то строили буровые установки. Проект MunmuBaram мощностью 1,125 ГВт будет поле турбин мощностью 15 МВт, привязанных в 70 км от берега, валидируя глубоководные планировки. Меморандум города Ульсан с местными университетами по подготовке 3000 техников к 2027 году решает пробелы в квалифицированной рабочей силе, позиционируя порт как экспортный хаб плавучего ветра для более широкого региона Азиатско-Тихоокеанского региона. Эта специализация дифференцирует локацию и вливает разнообразие в след рынка ветровой энергетики Южной Кореи.

Остров Чеджу предлагает живую лабораторию для интеграции умных сетей, сопряжения хранения энергии и модернизации турбин в рамках своей инициативы Углеродно-нейтрального острова 2030. Ветер уже удовлетворяет треть пиковой нагрузки, и остров потребует 2 ГВт добавленных возобновляемых источников - 60% из которых ожидается от ветра - для достижения полной самодостаточности. Подключенные к сети батарейные банки облегчают сокращение, в то время как прогнозные данные о погоде от Корейского метеорологического управления оптимизируют диспетчеризацию. Демонстрируемый успех Чеджу питает петли обучения, которые оператор материковой сети теперь встраивает в чертежи расширения, укрепляя операционную устойчивость по всему национальному рынку ветровой энергетики Южной Кореи.

Конкурентная среда

Рынок ветровой энергетики Южной Кореи смешивает глобальные турбинные OEM с отечественными промышленными группами, приводя к фрагментации. Vestas, Siemens Gamesa и Mingyang захватывают большинство заказов морских турбин, в то время как Ørsted, Equinor и Copenhagen Infrastructure Partners управляют портфелями разработки проектов. Корейские конгломераты, такие как Hanwha, SK E&S и Doosan, переоснащают производственные линии для входа в сегменты с более высокой маржой, такие как сборка гондол и плавучие фундаменты. Этот симбиоз ускоряет передачу технологий и давит на международных поставщиков повышать местное содержание.

Doosan Enerbility стоит перед стратегической точкой перегиба после совокупных чистых потерь 2,6 триллиона корейских вон и 75%-ного снижения рыночной капитализации с 2013 года, побуждая к перестройке активов к сертификации морской турбины мощностью 5,5 МВт. Портфель заказов CS Wind вырос после того, как она заключила сделку по изготовлению опорных конструкций с SeAH Wind на 1,5 триллиона корейских вон, свидетельствуя о приросте отечественных возможностей. Международные партнерства, включая корейский офис Ørsted под руководством Чон Мин Пака, используют датские знания исполнения наряду с корейскими цепочками поставок, сжимая цены торгов в предстоящих аукционах.

Фокус инноваций сместился к тайфун-устойчивым лопастям, ультраглубоким подводным кабелям постоянного тока и основанному на ИИ прогнозному обслуживанию. Корейский электротехнический исследовательский институт недавно представил модернизацию защиты от молний, совместимую с платформами мощностью 15 МВт. Такие прорывы создают новые рвы интеллектуальной собственности и расширяют экспортные перспективы. По мере локализации глобальных игроков и подъема отечественных групп по кривой обучения соперничество усиливается, улучшая дисциплину затрат и повышая стандарты обслуживания по всему рынку ветровой энергетики Южной Кореи.

Лидеры отрасли ветровой энергетики Южной Кореи

-

Ørsted A/S

-

Vestas Wind Systems A/S

-

Doosan Enerbility Co., Ltd.

-

Equinor ASA

-

Siemens Gamesa Renewable Energy S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Март 2025: Vena Energy объявила об инвестициях в размере 200 миллионов долларов США в проект морской ветряной фермы Йоки в Южной Корее.

- Февраль 2025: Южная Корея завершила свой 11-й базовый план по снабжению и спросу на электричество, подняв цели по возобновляемым источникам до 121,9 ГВт к 2038 году.

- Декабрь 2024: Южная Корея присудила 1,9 ГВт на своем третьем морском ветровом аукционе по ценам, установленным около 177 000 корейских вон/МВтч.

- Октябрь 2024: Hyundai Motor подписала крупнейший контракт поставки возобновляемой энергии Кореи, заблокировав 610 ГВтч ежегодно на 20 лет.

Охват отчета о рынке ветровой энергетики Южной Кореи

Ветер используется для производства электричества путем преобразования кинетической энергии движущегося воздуха в электричество. Вращая лопасти ротора, ветер трансформирует кинетическую энергию в ротационную энергию. Ротационная энергия передается генератору через вал, тем самым генерируя электрическую мощность.

Рынок ветровой энергетики Южной Кореи сегментирован по месту развертывания. По месту развертывания рынок сегментирован на наземный и морской. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе установленной мощности (ГВт).

| Наземные |

| Морские |

| Турбина |

| Баланс системы |

| Услуги (установка и O&M) |

| Энергетические предприятия |

| Независимые производители электроэнергии |

| Промышленные и коммерческие |

| По месту развертывания | Наземные |

| Морские | |

| По компонентам | Турбина |

| Баланс системы | |

| Услуги (установка и O&M) | |

| По сектору конечных пользователей | Энергетические предприятия |

| Независимые производители электроэнергии | |

| Промышленные и коммерческие |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ветровой энергетики Южной Кореи?

Установленная база достигнет 2,89 ГВт в 2025 году и, по оценкам, поднимется до 17,7 ГВт к 2030 году.

Как быстро будет расти рынок ветровой энергетики Южной Кореи до 2030 года?

Совокупная мощность прогнозируется к росту со среднегодовым темпом роста 43,69%, достигнув 17,7 ГВт к 2030 году.

Какой сегмент растет быстрее всего в рынке ветровой энергетики Южной Кореи?

Морская ветровая энергетика лидирует со среднегодовым темпом роста 116,5%, движимая крупномасштабными аукционами и поддерживающей политикой.

Почему корпоративные PPA важны для развития ветровой энергетики в Южной Корее?

Они дают разработчикам долгосрочную определенность доходов, помогая обеспечить проектное финансирование и ускоряя строительство.

Каковы основные барьеры для роста ветровой энергетики в Южной Корее?

Основными вызовами являются медленное лицензирование в рамках текущей системы EIA и перегрузка сети вдоль юго-западного побережья.

Как плавучий ветер вписывается в долгосрочную стратегию Южной Кореи?

Плавучие платформы, тестируемые у Ульсана, расширяют пригодную для разработки область в глубокие воды, разблокируя значительный будущий потенциал мощности.

Последнее обновление страницы: