Размер и доля рынка возобновляемой энергетики Южной Кореи

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Объем Рынка (2025) | 44.59 гигаватт |

| Объем Рынка (2030) | 74.77 гигаватт |

| Темп роста (2025 - 2030) | 12.44% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Южной Кореи от Mordor Intelligence

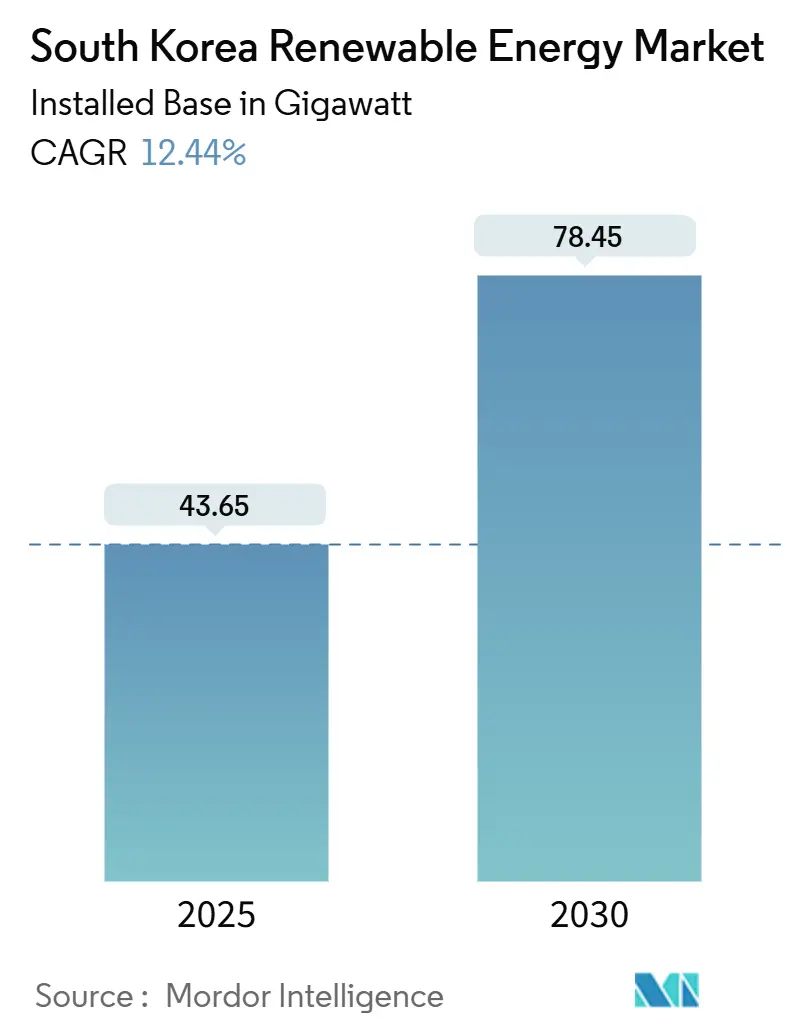

Ожидается, что размер рынка возобновляемой энергетики Южной Кореи в терминах установленной базы будет расти с 43,65 гигаватт в 2025 году до 78,45 гигаватт к 2030 году, со среднегодовым темпом роста 12,44% в течение прогнозного периода (2025-2030).

Ускоренная политическая поддержка, особенно Специальный закон о содействии распространению ветроэнергетики, принятый в марте 2025 года, снижает зависимость от традиционного топлива и вызывает всплеск одобрения проектов. Обязательные квоты сертификатов возобновляемой энергетики (REC) подталкивают местные конгломераты к долгосрочным соглашениям о покупке электроэнергии (PPA), как показывает годовое соглашение Hyundai Motor на 610 ГВтч, крупнейшее корпоративное PPA в стране.[1]Пресс-служба Hyundai Motor Company, "Hyundai подписывает крупнейшее в стране соглашение о возобновляемых источниках энергии," Hyundai Motor Company, hyundai.com Продолжающиеся модернизации портов рядом с Мокпо и Ульсаном открывают логистику морской ветроэнергетики, в то время как внедрение национального цифрового двойника KEPCO решает историческую проблему перегрузки сети. Программа Острова Чеджу по достижению углеродной нейтральности к 2030 году предлагает живую лабораторию для возобновляемых источников энергии с накопителями, иллюстрируемую проектом ABB с высокоинерционными маховиками, который стабилизирует местные частотные отклонения.[2]Пресс-релиз ABB, "Маховик ABB стабилизирует сеть Чеджу," ABB, abb.com

Ключевые выводы отчета

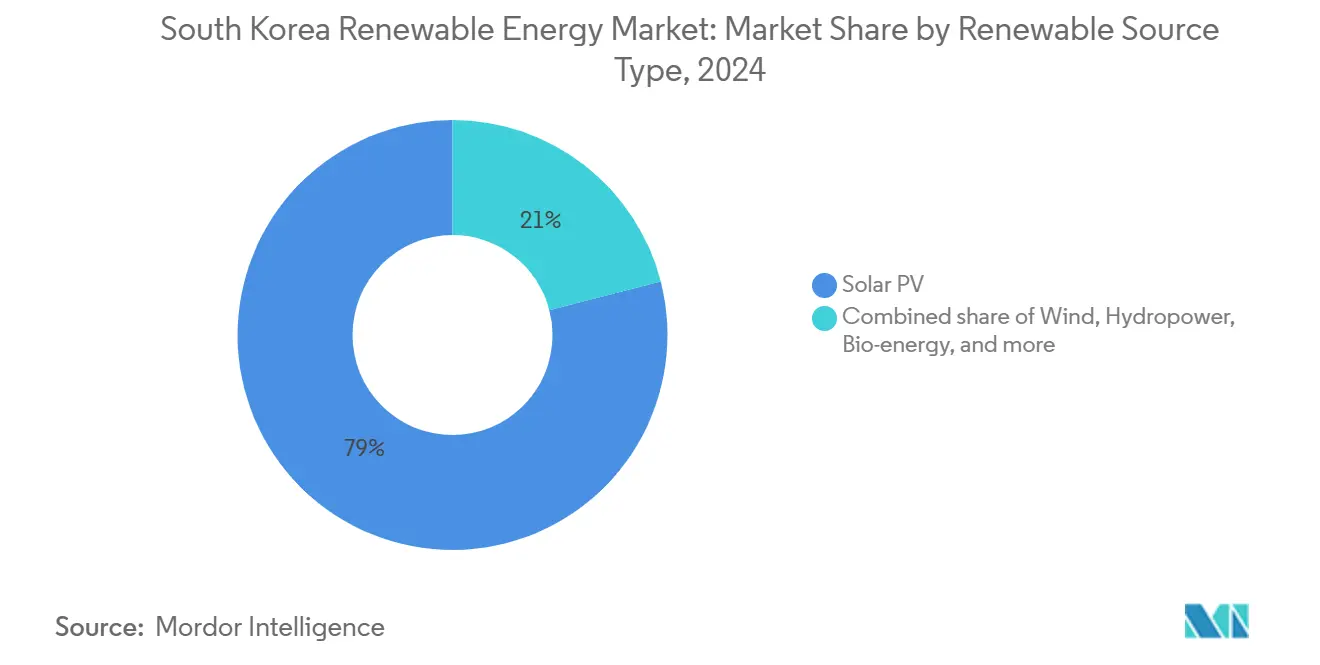

- По возобновляемым источникам солнечная фотоэлектрическая энергия лидировала с 79% доли рынка возобновляемой энергетики Южной Кореи в 2024 году, тогда как прогнозируется, что ветроэнергетика будет развиваться со среднегодовым темпом роста 14,7% до 2030 года.

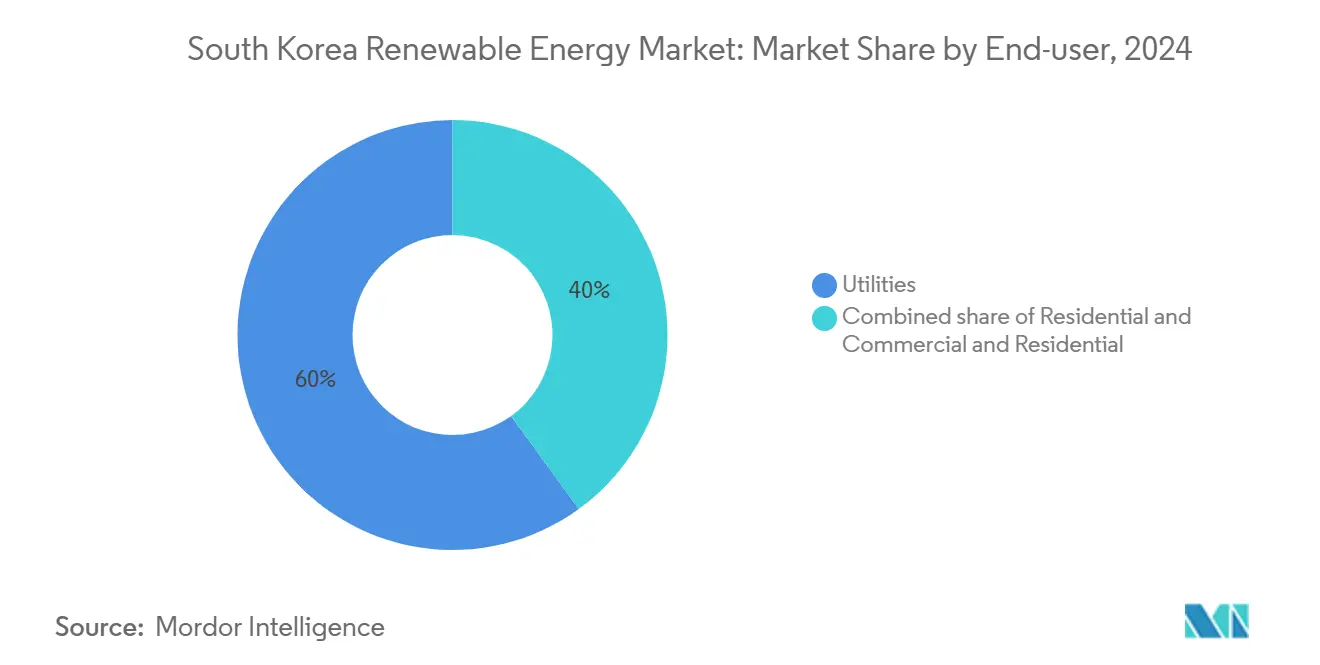

- По конечным пользователям коммунальные предприятия составили 60% размера рынка возобновляемой энергетики Южной Кореи в 2024 году; прогнозируется, что сегмент коммунальных предприятий будет расти со среднегодовым темпом роста 13,5% между 2025 и 2030 годами.

- По типу установки проекты нового строительства составили 81,5% размера рынка возобновляемой энергетики Южной Кореи в 2024 году, тогда как модернизация и перепрофилирование расширяется со среднегодовым темпом роста 15,4% до 2030 года.

Тенденции и аналитические данные рынка возобновляемой энергетики Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния | |

|---|---|---|---|---|

| Быстрое снижение LCOE промышленной солнечной энергетики | +2.80% | Провинции Чолла и Кёнгги | Средний срок (2-4 года) | |

| Обязательные квоты REC, подталкивающие корпорации к PPA | +2.10% | Национально, лидирует метрополия Сеула | Короткий срок (≤ 2 лет) | |

| Субсидии портовой инфраструктуры морской ветроэнергетики | +3.20% | Юго-западное и юго-восточное побережья | Долгий срок (≥ 4 лет) | |

| Инвестиции в модернизацию сети (цифровой двойник KEPCO) | +2.70% | Национальные сетевые коридоры | Средний срок (2-4 года) | |

| Пилотные проекты водород-электричество при поддержке KEPCO и SK E&S | +1.4% | Промышленные кластеры Ульсана и Поханга | Долгий срок (≥ 4 лет) | |

| Цель Чеджу "Остров без углерода" 2030 года, ускоряющая возобновляемые источники энергии с накопителями | +1.8% | Провинция Чеджу с эффектами распространения на материк | Средний срок (2-4 года) | |

| Источник: Mordor Intelligence | ||||

Быстрое снижение LCOE промышленной солнечной энергетики по всей Южной Корее

Затраты на промышленную солнечную энергетику упали на 27% с 2024 года, повысив долю солнечной энергетики до 45,3% рынка возобновляемой энергетики Южной Кореи. Снижение обусловлено повышенной выходной мощностью модулей на заводах Hanwha Q CELLS и OCI, более крупными размерами проектов 50-100 МВт и освобождениями от тарифов на импортируемые компоненты. Хотя глобальное перепроизводство подорвало маржу у Hanwha Solutions, разработчики установили 1,2 ГВт новой солнечной мощности только за первое полугодие 2024 года. Падение LCOE готово обеспечить паритет сети к 2026 году, усилив конкуренцию для промышленных покупателей электроэнергии, стремящихся к PPA с фиксированной ценой.

Обязательные квоты REC подталкивают корпорации к PPA

Стандарт возобновляемого портфеля обязывает крупных генераторов закупать 25% возобновляемой электроэнергии к 2026 году, запуская рекордную волну корпоративных PPA. Знаковый контракт Hyundai на 610 ГВтч сломал модель единого покупателя KEPCO, предоставив производителям предсказуемые энергетические затраты и репутационные преимущества. Прямые PPA, однако, пока не приносят REC, создавая параллельные треки соответствия и финансирования, которые регуляторы должны согласовать для долгосрочной масштабируемости.[3]Обновление энергетики Mayer Brown, "Южная Корея открывает рынок прямых PPA," Mayer Brown, mayerbrown.com

Субсидии портовой инфраструктуры морской ветроэнергетики рядом с Мокпо и Ульсаном

Государственные расходы в размере 1,2 трлн вон в 2024 году модернизировали причалы для тяжелых грузов, глубоководные берега и промежуточные площадки, сократив логистические затраты для турбин класса 15 МВт до 20%. Только кластер Синан мощностью 8,2 ГВт будет использовать эти активы, поддерживая самый быстрорастущий сегмент рынка возобновляемой энергетики Южной Кореи. Новая портовая мощность одновременно поддерживает прототипы плавучей ветроэнергетики, которые используют более глубокие воды у Ульсана.

Инвестиции в модернизацию сети (внедрение цифрового двойника KEPCO)

KEPCO выделила 12,3 трлн вон на модернизацию интеграции возобновляемых источников энергии до 2034 года, устанавливая 10 173 км цепи новых линий и развертывая общенациональный цифровой двойник, который прогнозирует перегруженные узлы в реальном времени. Связь HVDC Donghaean #2 мощностью 4 ГВт с Сеулом будет перенаправлять застрявшую прибрежную выработку в крупнейший центр нагрузки страны, сокращая риск сокращения после включения линии в 2027 году.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния | |

|---|---|---|---|---|

| Проблемы приобретения земли для наземной солнечной энергетики | -1.90% | Кёнгги и Чхунчхон | Короткий срок (≤ 2 лет) | |

| Медленный цикл оценки воздействия на окружающую среду | -2.30% | Национально, чувствительные зоны | Долгий срок (≥ 4 лет) | |

| Риск сокращения из-за перегрузки 154 кВ на юго-западном коридоре | -1.4% | Юго-западный передающий коридор, маршрут Чолла-Сеул | Средний срок (2-4 года) | |

| Правила местного содержания, увеличивающие капитальные затраты морской ветроэнергетики | -0.8% | Зоны развития морской ветроэнергетики, прибрежные производственные регионы | Средний срок (2-4 года) | |

| Источник: Mordor Intelligence | ||||

Проблемы приобретения земли для наземной солнечной энергетики в Кёнгги и Чхунчхон

Правила отступа, требующие буферов 100-1000 м от дорог и домов, исключают до 70% жизнеспособных площадок, увеличивая затраты на разработку до 25%. Гражданские иски, поданные в феврале 2025 года, утверждают, что ограничения лишены научного обоснования, в то время как местные органы власти сопротивляются отмене, чтобы избежать споров о визуальном воздействии.[4]Краткое изложение политики Solutions for Our Climate, "Правила дистанцирования солнечных батарей сокращают портфель проектов," Solutions for Our Climate, sof.or.kr

Медленный цикл одобрения оценки воздействия на окружающую среду (свыше 30 месяцев)

Морской проект Хэвури прошел EIA только в июле 2024 года после многолетней проверки, отражая среднее время в 30 месяцев, что добавляет финансовый риск и подрывает темп развития рынка возобновляемой энергетики Южной Кореи. Закон о содействии ветроэнергетике от марта 2025 года обещает единое разрешение, однако его раннее внедрение показывает ограниченное сокращение бумажных узких мест.[5]Отчет Energy Transitions Commission, "Упрощение EIA для возобновляемых источников энергии," Energy Transitions Commission, energy-transitions.org

Сегментный анализ

По типу возобновляемых источников: морская ветроэнергетика движет технологическим сдвигом

Укоренившаяся доля солнечной фотоэлектрической энергии в 79% подчеркивает лидерство по затратам, но размер рынка возобновляемой энергетики Южной Кореи для морской ветроэнергетики готов опередить другие источники по мере ускорения накопительной мощности. Реформы аукционов, которые отменили требования местного содержания в 2023 году, сократили капитальные расходы на 15% и привлекли Ørsted, Equinor и Vestas в многогигаваттные предприятия. Почти 1,9 ГВт было присуждено в декабре 2024 года, а портфели проектов превышают 58 ГВт. Пилотные проекты плавучей ветроэнергетики рядом с Ульсаном расширяют охват на более глубокие воды, сигнализируя о технологическом переходе, который наклоняет инвестиции в сторону морских ресурсов. Гидроэнергетика, биоэнергетика и геотермальная энергия остаются маргинальными из-за земельных ограничений и более низкого политического приоритета, в то время как поэтапная отмена субсидий для биомассы вступает в силу в январе 2025 года.

Коммерческое масштабирование турбин мощностью 15 МВт повышает коэффициенты мощности до 50%+, улучшая экономику проектов, несмотря на более высокие первоначальные затраты. Доля рынка возобновляемой энергетики Южной Кореи для морской ветроэнергетики будет расширяться по мере умножения мощности, подключенной к сети, и устранения узких мест модернизацией портов. Площадки с фиксированным фундаментом в Шинане, Йонгване и Кунсане закрепляют раннее развитие, тогда как плавучие фундаменты открывают доступ к 200-метровой глубине воды у Поханга. Внутренняя цепочка поставок во главе с CS Wind и Hyosung Heavy Industries согласуется с экспортными амбициями по всей Азии, укрепляя стратегический вес сектора.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу установки: появляются возможности модернизации

Проекты нового строительства составили 81% рынка возобновляемой энергетики Южной Кореи в 2024 году, наследие позднего внедрения возобновляемых источников в стране. По мере созревания установленной базы модернизация и перепрофилирование будут опережать новые строительства со среднегодовым темпом роста 15,4%. Ранние наземные ветровые фермы с машинами класса 2 МВт предлагают немедленные цели перепрофилирования, обеспечивая прирост выработки на 20-30% после замены гондол и лопастей. Проблема с лопастями морского объекта Тамра в 2024 году подчеркивает отставание в обслуживании, благоприятствуя ориентированным на сервис участникам.

Модернизация сетевых кодов и разрешения на подключение 69 кВ позволяют машинам большей мощности на существующих площадках, сокращая риск получения разрешений и препятствия местного принятия. Совместное предприятие CS Wind с Vestas по внутреннему производству башен обеспечивает доступность компонентов, в то время как расширение передачи KEPCO финансирует модернизацию, которая повышает рейтинг линий и пороги напряжения. Волна модернизации, следовательно, становится капитально-эффективным мостом между сегодняшним всплеском строительства и завтрашними циклами технологического обновления.

По конечным пользователям: корпоративные закупки меняют спрос

Коммунальные предприятия по-прежнему удерживали 60% размера рынка возобновляемой энергетики Южной Кореи в 2024 году, но поправки к Закону об электроэнергетических предприятиях позволяют генераторам совершать сделки напрямую с конечными пользователями, двигая сегмент со среднегодовым темпом роста 12,4% до 2030 года. Контракт Hyundai Motor на 610 ГВтч доказывает, что долгосрочные PPA могут заключаться без права на REC, хотя двойные затраты на соответствие остаются проблемой. Подписки K-RE100 от Samsung и LG ускоряют внутреннюю декарбонизацию, закрепляя свежие солнечные и ветровые дополнения.

Крышная солнечная энергетика находится ниже 5% проникновения, поскольку правила расстояния подавляют распределенную генерацию, однако государственные тендеры на 540 МВт/3240 МВтч аккумуляторных систем катализируют программы виртуальных электростанций, которые втягивают домохозяйства в цепочку создания стоимости. Промышленные кластеры в Ульсане и Поханге также испытывают готовые к водороду турбины, которые хеджируют изменчивость возобновляемых источников. Коллективный корпоративный спрос, следовательно, представляет гибкую, кредитоспособную базу покупателей, которая снижает зависимость от FIT и аукционов.

Географический анализ

Благодаря сильным прибрежным ветрам и глубоководным портам провинции Чолла доминируют на рынке возобновляемой энергетики Южной Кореи. Комплекс Синан мощностью 8,2 ГВт закрепляет это лидерство, поддерживаемый инфраструктурным пакетом в 1,2 трлн вон, который оснащает Мокпо для обслуживания турбин свыше 15 МВт. Планы сети выделяют 2 ГВт выделенной экспортной мощности HVDC от Синана к центру нагрузки Сеула после ввода в эксплуатацию связи Donghaean #2 в 2027 году. Надежные стимулы местного содержания также способствуют созданию объектов гондол и лопастей, которые питают внутренние и экспортные заказы.

Остров Чеджу пионерит интегрированные возобновляемые источники: его 16,2% проникновение возобновляемых источников в 2020 году и цель углеродной нейтральности к 2030 году создают экспериментальную песочницу. Синхронный компенсатор ABB и VSC преобразователь Hitachi поддерживают баланс островной сети, несмотря на растущую переменную выработку. Накопление батарей сократило сокращение на 1847 МВтч между 2015 и 2019 годами, а пилотный проект зеленого водорода позиционирует Чеджу как шаблон для репликации на материке. Уроки управления частотой и замещения вращающейся инерции информируют национальные стандарты, запланированные на 2026 год.

Промышленные восточно-прибрежные центры Ульсан и Похан эволюционируют в водородные долины. KHNP заложила основу первого в стране электролизера на ядерной энергии в октябре 2025 года, в то время как SK E&S продвинула комплекс стоимостью 16 млрд долларов США, нацеленный на 250 000 т H₂ в год. Эти кластеры используют близость к сталелитейным заводам и нефтехимическим предприятиям, создавая якорный спрос на чистые молекулы, стабилизируя потоки возобновляемых источников. Напротив, ограниченные по земле провинции Кёнгги и Чхунчхон борются с разрешениями на наземную солнечную энергетику, подталкивая разработчиков к более дорогим крышам или сельским районам с более длинными сетевыми подключениями.

Конкурентный ландшафт

Концентрация рынка умеренная. Генерирующие дочерние компании KEPCO сохраняют обширные портфели, но сталкиваются со свежей конкуренцией от Ørsted, Equinor и Vena Energy в морской ветроэнергетике. Совместные предприятия, такие как партнерство ESVAGT-KMC Line по судам сервисного обслуживания, заполняют пробелы в морских возможностях, в то время как соглашения о локализации CS Wind-Vestas обеспечивают энергоснабжение. Технологическое лидерство смещается в сторону турбин мощностью 15 МВт+, с Siemens Gamesa и GE Vernova, позиционирующимися для следующего раунда тендеров.

Внутренние конгломераты стремятся к вертикальной интеграции. Hanwha Q CELLS контролирует восходящий поликремний, модули и EPC-услуги, давая преимущество в ценовых переговорах, но подвергая фирму воздействию глобальных колебаний перепроизводства. SK E&S объединяет торговлю СПГ, возобновляемые источники и водород, хеджируя волатильность товаров. Зеленая ядерная облигация KHNP на 1,166 млрд гонконгских долларов диверсифицирует финансирование и подчеркивает синергии ядерных и возобновляемых источников. Между тем, более мелкие IPP используют правила прямых PPA для вырезания розничных ниш.

Конкурентоспособность по затратам вытесняет устаревшие отношения как основной критерий тендеров. Разработчики могут объединять накопление или водород, получая оценочные баллы под руководящими принципами аукциона 2025 года. Парковая цифровизация, принятая KEPCO, устанавливает эталоны производительности, побуждая OEM встраивать прогнозную аналитику в контракты O&M. Международные участники поставляют ноу-хау в плавучих фундаментах и многотерминальных HVDC, ускоряя передачу навыков в местные цепочки поставок.

Лидеры индустрии возобновляемой энергетики Южной Кореи

-

Korea Electric Power Corporation (KEPCO)

-

Hanwha Q CELLS Co., Ltd

-

Korea Midland Power Co., Ltd (KOMIPO)

-

Korea South-East Power Co., Ltd (KOSEP)

-

SK E&S Co., Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Doosan Enerbility и Korea Western Power подписали меморандум о взаимопонимании для разработки и экспорта водородных турбин мощностью 90 МВт.

- Май 2025: Правительство объявило тендер на 540 МВт/3240 МВтч сетевых батарей для снижения риска сокращения возобновляемых источников.

- Апрель 2025: KHNP заложила основу первого в стране завода водорода на ядерной энергии, нацеленного на производство 4 т/день.

- Март 2025: KHNP выпустила первую в Азии зеленую ядерную облигацию, привлекши 1,166 млрд гонконгских долларов для технологий следующего поколения.

Область охвата отчета о рынке возобновляемой энергетики Южной Кореи

Возобновляемая энергетика относится к источникам энергии, которые пополняются естественным путем и поэтому считаются устойчивыми и экологически чистыми. Примеры источников возобновляемой энергии включают солнечную, ветровую, гидроэнергетику, геотермальную и биомассу. Эти источники энергии считаются возобновляемыми, поскольку они пополняются естественным и непрерывным образом, в отличие от невозобновляемых источников энергии, таких как ископаемое топливо (уголь, нефть и газ), которые являются конечными ресурсами, которые в конечном итоге будут истощены.

Возобновляемая энергетика Южной Кореи сегментирована по типам. По типам рынок сегментирован на гидро, ветровую, солнечную и другие типы. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе мегаватт (МВт).

| Ветровая |

| Солнечная фотоэлектрическая |

| Гидроэнергетика |

| Биоэнергетика |

| Геотермальная |

| Новое строительство |

| Модернизация и перепрофилирование |

| Жилой |

| Коммерческий и промышленный |

| Коммунальные предприятия |

| По типу возобновляемых источников | Ветровая |

| Солнечная фотоэлектрическая | |

| Гидроэнергетика | |

| Биоэнергетика | |

| Геотермальная | |

| По типу установки | Новое строительство |

| Модернизация и перепрофилирование | |

| По конечным пользователям | Жилой |

| Коммерческий и промышленный | |

| Коммунальные предприятия |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка возобновляемой энергетики Южной Кореи?

Рынок составил 43,65 ГВт в 2025 году и прогнозируется достичь 78,45 ГВт к 2030 году, растя со среднегодовым темпом роста 12,44%.

Какая технология расширяется быстрее всего на рынке возобновляемой энергетики Южной Кореи?

Ветровая энергетика лидирует в росте с ожидаемым среднегодовым темпом роста 14,7% между 2025 и 2030 годами, движимая модернизацией портов и аукционами по сокращению затрат.

Как корпоративные PPA влияют на спрос?

Прямые PPA теперь позволяют производителям, таким как Hyundai, зафиксировать поставки возобновляемых источников, поддерживая среднегодовой темп роста 12,44% всего рынка.

Какие инвестиции в сеть ведутся для поддержки более высокого проникновения возобновляемых источников?

KEPCO инвестирует 12,3 трлн вон в модернизацию передачи, включая связь HVDC мощностью 4 ГВт с Сеулом и общенациональную платформу цифрового двойника.

Какие регионы обладают наибольшим потенциалом возобновляемых источников?

Провинции Чолла лидируют в морской ветроэнергетике, остров Чеджу пилотирует системы с накопителями, а промышленные кластеры Ульсан-Похан закрепляют водородные проекты.

Каковы основные препятствия для более быстрого развития?

Длительные циклы одобрения EIA и строгие правила земельных отступов для солнечной энергетики остаются сильнейшими встречными ветрами, вместе сокращая прогнозируемый среднегодовой темп роста на примерно 4,2 процентных пункта.

Последнее обновление страницы: